Contoh soal time value of money – Pernahkah Anda bertanya-tanya mengapa uang yang Anda miliki hari ini lebih berharga daripada uang yang sama jumlahnya di masa depan? Konsep Time Value of Money (TVM) akan membantu Anda memahami mengapa hal ini terjadi. Bayangkan Anda memiliki Rp1.000.000 hari ini. Apakah lebih baik menyimpannya di celengan atau menginvestasikannya agar berkembang? TVM akan membantu Anda menentukan pilihan terbaik dengan mempertimbangkan nilai uang seiring waktu.

Dalam contoh soal Time Value of Money, kita akan belajar menghitung nilai sekarang (present value) dan nilai masa depan (future value) dari sejumlah uang. Dengan memahami konsep ini, Anda dapat membuat keputusan keuangan yang lebih bijak, baik dalam investasi, pinjaman, maupun perencanaan masa depan.

Faktor-Faktor yang Mempengaruhi TVM: Contoh Soal Time Value Of Money

Time Value of Money (TVM) merupakan konsep fundamental dalam keuangan yang menyatakan bahwa nilai uang hari ini lebih tinggi daripada nilai uang di masa depan. Hal ini dikarenakan uang memiliki potensi untuk tumbuh melalui investasi dan menghasilkan keuntungan. Namun, beberapa faktor dapat memengaruhi nilai uang dan bagaimana nilainya berubah seiring waktu. Faktor-faktor ini memainkan peran penting dalam pengambilan keputusan keuangan, baik untuk individu maupun bisnis.

Tingkat Bunga

Tingkat bunga merupakan salah satu faktor paling signifikan yang memengaruhi nilai uang. Tingkat bunga adalah biaya yang dikenakan atas pinjaman atau keuntungan yang diperoleh dari investasi. Semakin tinggi tingkat bunga, semakin cepat nilai uang akan tumbuh di masa depan. Sebaliknya, tingkat bunga yang rendah akan menyebabkan pertumbuhan nilai uang yang lebih lambat.

Sebagai contoh, bayangkan Anda memiliki Rp10.000.000 yang diinvestasikan dengan tingkat bunga 5% per tahun. Setelah satu tahun, investasi Anda akan bernilai Rp10.500.000. Jika tingkat bunga naik menjadi 10%, investasi Anda akan bernilai Rp11.000.000 setelah satu tahun. Perbedaan nilai ini menunjukkan bagaimana tingkat bunga dapat secara signifikan memengaruhi nilai uang di masa depan.

Jangka Waktu

Jangka waktu juga merupakan faktor penting yang memengaruhi nilai uang. Semakin lama jangka waktu, semakin besar potensi pertumbuhan nilai uang. Hal ini karena bunga yang diperoleh akan diinvestasikan kembali dan menghasilkan bunga tambahan. Efek ini dikenal sebagai bunga majemuk.

Misalnya, jika Anda menginvestasikan Rp10.000.000 dengan tingkat bunga 5% per tahun selama 10 tahun, nilai investasi Anda akan jauh lebih tinggi dibandingkan jika Anda menginvestasikannya selama 5 tahun. Jangka waktu yang lebih lama memungkinkan bunga yang diperoleh untuk tumbuh secara eksponensial, sehingga nilai uang Anda di masa depan akan jauh lebih besar.

Inflasi

Inflasi merupakan penurunan nilai uang seiring waktu. Ketika terjadi inflasi, harga barang dan jasa cenderung naik. Akibatnya, nilai uang yang Anda miliki saat ini akan berkurang nilainya di masa depan.

Contoh soal time value of moneyseringkali membahas tentang investasi dan pengembaliannya di masa depan. Misalnya, menghitung nilai investasi saat ini jika kamu ingin mendapatkan keuntungan tertentu di masa depan. Nah, untuk mengasah kemampuanmu dalam menganalisis informasi, kamu bisa berlatih mengerjakan contoh soal berita yang menyajikan data finansial.

Dengan begitu, kamu bisa mengaplikasikan konsep time value of moneydalam situasi nyata, seperti menghitung keuntungan dari investasi properti berdasarkan data harga properti di berita.

Misalnya, jika inflasi tahunan adalah 3%, maka Rp100.000 hari ini hanya akan bernilai setara dengan Rp97.000 dalam satu tahun. Hal ini karena harga barang dan jasa telah naik sebesar 3% selama setahun. Inflasi dapat memengaruhi keputusan investasi karena investor perlu mempertimbangkan bagaimana inflasi akan memengaruhi nilai uang mereka di masa depan.

Untuk mengatasi dampak inflasi, investor seringkali mencari investasi yang memberikan keuntungan lebih tinggi daripada tingkat inflasi. Ini membantu memastikan bahwa nilai investasi mereka tetap stabil atau bahkan meningkat meskipun terjadi inflasi.

Rumus dan Perhitungan TVM

Konsep Time Value of Money (TVM) bergantung pada rumus-rumus matematis untuk menghitung nilai uang di masa depan dan masa kini. Rumus-rumus ini mempertimbangkan faktor waktu, suku bunga, dan jangka waktu investasi. Mari kita bahas rumus-rumus ini lebih lanjut.

Rumus Nilai Sekarang (Present Value)

Rumus nilai sekarang digunakan untuk menghitung nilai uang di masa depan pada titik waktu saat ini. Rumus ini membantu kita memahami berapa nilai investasi di masa depan jika kita ingin menerimanya hari ini.

PV = FV / (1 + r)^n

- PV adalah nilai sekarang

- FV adalah nilai masa depan

- r adalah suku bunga

- n adalah jangka waktu

Contoh Perhitungan Nilai Sekarang

Misalnya, Anda ingin mengetahui nilai sekarang dari Rp100 juta yang akan Anda terima 5 tahun ke depan dengan suku bunga 10% per tahun. Dengan menggunakan rumus nilai sekarang, kita dapat menghitungnya sebagai berikut:

PV = 100.000.000 / (1 + 0,10)^5

PV = 100.000.000 / 1,61051

PV = Rp62.092.132,42

Jadi, nilai sekarang dari Rp100 juta yang akan Anda terima 5 tahun ke depan dengan suku bunga 10% per tahun adalah sekitar Rp62.092.132,42.

Rumus Nilai Masa Depan (Future Value), Contoh soal time value of money

Rumus nilai masa depan digunakan untuk menghitung nilai uang saat ini pada titik waktu di masa depan. Rumus ini membantu kita memahami berapa nilai investasi saat ini jika kita ingin menerimanya di masa depan.

FV = PV * (1 + r)^n

- FV adalah nilai masa depan

- PV adalah nilai sekarang

- r adalah suku bunga

- n adalah jangka waktu

Contoh Perhitungan Nilai Masa Depan

Misalnya, Anda menabung Rp50 juta hari ini dengan suku bunga 8% per tahun. Anda ingin mengetahui nilai tabungan Anda 10 tahun ke depan. Dengan menggunakan rumus nilai masa depan, kita dapat menghitungnya sebagai berikut:

FV = 50.000.000 * (1 + 0,08)^10

FV = 50.000.000 * 2,15892

FV = Rp107.946.000

Jadi, nilai masa depan dari Rp50 juta yang Anda tabung hari ini dengan suku bunga 8% per tahun adalah sekitar Rp107.946.000.

Perhitungan Menggunakan Kalkulator dan Spreadsheet

Selain menghitung manual, Anda juga dapat menggunakan kalkulator keuangan atau spreadsheet seperti Microsoft Excel untuk menghitung nilai sekarang dan nilai masa depan. Kalkulator keuangan dan spreadsheet memiliki fungsi khusus yang dapat membantu Anda menghitung nilai sekarang dan nilai masa depan dengan cepat dan akurat.

Pada kalkulator keuangan, Anda dapat memasukkan nilai sekarang, nilai masa depan, suku bunga, dan jangka waktu, lalu tekan tombol “PV” atau “FV” untuk mendapatkan hasil yang Anda inginkan. Pada spreadsheet, Anda dapat menggunakan fungsi “PV” dan “FV” untuk menghitung nilai sekarang dan nilai masa depan.

Contoh Soal Time Value of Money

Konsep time value of money (TVM) menyatakan bahwa nilai uang hari ini berbeda dengan nilai uang di masa depan. Hal ini dikarenakan uang dapat menghasilkan keuntungan melalui investasi atau bunga. Dengan kata lain, uang yang dimiliki saat ini lebih berharga daripada uang yang akan diterima di masa depan. Dalam contoh soal berikut, kita akan menjelajahi berbagai aspek TVM, termasuk nilai sekarang, nilai masa depan, dan anuitas.

Perhitungan Nilai Sekarang (Present Value)

Nilai sekarang (present value) adalah nilai suatu jumlah uang di masa depan jika dihitung kembali ke nilai saat ini. Untuk menghitung nilai sekarang, kita perlu mempertimbangkan tingkat bunga dan periode waktu.

- Contoh Soal: Anda akan menerima Rp100.000.000,- dalam 5 tahun. Jika tingkat bunga adalah 10% per tahun, berapa nilai sekarang dari uang tersebut?

- Rumus: PV = FV / (1 + r)^n

- Keterangan:

- PV = Nilai Sekarang

- FV = Nilai Masa Depan (Rp100.000.000,-)

- r = Tingkat Bunga (10% atau 0.1)

- n = Periode Waktu (5 tahun)

- Penyelesaian: PV = 100.000.000 / (1 + 0.1)^5 = Rp62.092.132,-

- Kesimpulan: Nilai sekarang dari Rp100.000.000,- yang akan diterima dalam 5 tahun dengan tingkat bunga 10% per tahun adalah Rp62.092.132,-.

Perhitungan Nilai Masa Depan (Future Value)

Nilai masa depan (future value) adalah nilai suatu jumlah uang saat ini jika diinvestasikan pada tingkat bunga tertentu selama periode waktu tertentu.

- Contoh Soal: Anda menginvestasikan Rp50.000.000,- dengan tingkat bunga 8% per tahun. Berapa nilai investasi Anda setelah 10 tahun?

- Rumus: FV = PV * (1 + r)^n

- Keterangan:

- FV = Nilai Masa Depan

- PV = Nilai Sekarang (Rp50.000.000,-)

- r = Tingkat Bunga (8% atau 0.08)

- n = Periode Waktu (10 tahun)

- Penyelesaian: FV = 50.000.000 * (1 + 0.08)^10 = Rp107.946.248,-

- Kesimpulan: Nilai investasi Anda setelah 10 tahun adalah Rp107.946.248,-.

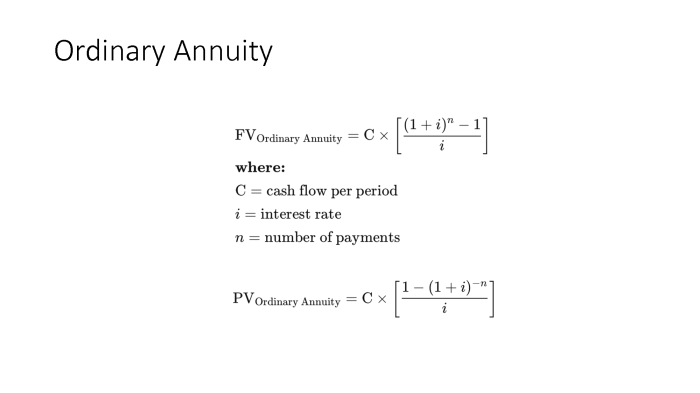

Perhitungan Anuitas dan Pembayaran Tunggal (Lump Sum)

Anuitas adalah serangkaian pembayaran yang sama yang dilakukan secara berkala. Pembayaran tunggal (lump sum) adalah pembayaran tunggal yang dilakukan pada suatu titik waktu.

- Contoh Soal: Anda ingin membeli rumah dengan harga Rp500.000.000,- dengan cicilan selama 20 tahun. Bank menawarkan tingkat bunga 6% per tahun. Berapa besar cicilan bulanan Anda?

- Rumus: PMT = PV * (r * (1 + r)^n) / ((1 + r)^n – 1)

- Keterangan:

- PMT = Cicilan Bulanan

- PV = Nilai Sekarang (Rp500.000.000,-)

- r = Tingkat Bunga Per Bulan (6% per tahun / 12 bulan = 0.5% atau 0.005)

- n = Jumlah Periode (20 tahun * 12 bulan = 240 bulan)

- Penyelesaian: PMT = 500.000.000 * (0.005 * (1 + 0.005)^240) / ((1 + 0.005)^240 – 1) = Rp3.625.265,-

- Kesimpulan: Besar cicilan bulanan Anda adalah Rp3.625.265,-.

Penerapan TVM dalam Kehidupan Sehari-hari

Konsep Time Value of Money (TVM) merupakan prinsip fundamental dalam keuangan yang menyatakan bahwa uang yang dimiliki saat ini lebih bernilai daripada uang yang sama jumlahnya di masa depan. Hal ini dikarenakan uang saat ini dapat diinvestasikan dan menghasilkan keuntungan, sehingga nilainya akan meningkat seiring waktu. Penerapan TVM dalam kehidupan sehari-hari sangat luas, mulai dari perencanaan keuangan pribadi hingga keputusan investasi dan pengelolaan utang.

Perencanaan Keuangan Pribadi

Konsep TVM menjadi landasan dalam merencanakan keuangan pribadi. Dengan memahami bahwa uang saat ini lebih berharga daripada uang di masa depan, kita dapat membuat keputusan yang bijak dalam mengelola keuangan. Misalnya, dalam merencanakan dana pensiun, TVM membantu kita menghitung berapa banyak uang yang perlu ditabung saat ini agar kita memiliki cukup uang di masa depan. Dengan menggunakan rumus TVM, kita dapat menentukan jumlah tabungan yang dibutuhkan berdasarkan tingkat pengembalian investasi yang diharapkan, jangka waktu investasi, dan nilai masa depan yang ingin dicapai.

Investasi

Dalam berinvestasi, TVM menjadi faktor kunci dalam menentukan profitabilitas investasi. Investor menggunakan TVM untuk mengevaluasi berbagai pilihan investasi dan memilih investasi yang memberikan pengembalian terbaik. Contohnya, investor dapat membandingkan dua investasi dengan jangka waktu berbeda menggunakan TVM. Investasi dengan jangka waktu lebih pendek mungkin memberikan pengembalian yang lebih tinggi dalam jangka waktu pendek, tetapi investasi dengan jangka waktu lebih panjang mungkin memberikan pengembalian yang lebih tinggi secara keseluruhan. Dengan menggunakan TVM, investor dapat memilih investasi yang paling sesuai dengan tujuan keuangan mereka.

Pinjaman

TVM juga berperan penting dalam memahami dan mengelola pinjaman. Ketika mengambil pinjaman, kita membayar bunga atas uang yang dipinjam, yang berarti kita membayar lebih banyak daripada jumlah uang yang dipinjam. TVM membantu kita memahami biaya sebenarnya dari pinjaman dan menentukan kemampuan kita untuk membayar cicilan. Dalam contoh kasus, seorang individu ingin membeli rumah dengan harga Rp500 juta dengan jangka waktu pinjaman 10 tahun dan suku bunga 10% per tahun. Dengan menggunakan rumus TVM, kita dapat menghitung jumlah cicilan bulanan yang harus dibayarkan. Dalam hal ini, jumlah cicilan bulanan yang harus dibayarkan adalah sekitar Rp6.100.000.

Perencanaan Tabungan untuk Masa Depan

TVM dapat digunakan untuk merencanakan tabungan untuk masa depan, seperti biaya pendidikan anak, biaya pernikahan, atau dana pensiun. Dengan menggunakan rumus TVM, kita dapat menghitung berapa banyak uang yang perlu ditabung setiap bulan agar kita memiliki cukup uang di masa depan. Misalnya, seorang orang tua ingin menabung untuk biaya pendidikan anak yang diperkirakan sebesar Rp500 juta 10 tahun lagi. Dengan asumsi tingkat pengembalian investasi sebesar 8% per tahun, orang tua tersebut perlu menabung sekitar Rp3.000.000 per bulan untuk mencapai target tersebut.

Pertimbangan Lain dalam TVM

Selain konsep dasar bunga dan nilai waktu uang, beberapa faktor penting lainnya perlu dipertimbangkan dalam analisis Time Value of Money (TVM). Faktor-faktor ini dapat memengaruhi hasil investasi dan perencanaan keuangan secara signifikan. Mari kita bahas beberapa faktor penting yang perlu dipertimbangkan dalam analisis TVM.

Risiko

Risiko merupakan faktor yang tidak dapat diabaikan dalam analisis TVM. Risiko dapat didefinisikan sebagai kemungkinan bahwa hasil aktual dari suatu investasi akan berbeda dari hasil yang diharapkan. Semakin tinggi risiko yang terkait dengan suatu investasi, semakin tinggi pula potensi pengembalian yang diharapkan, tetapi juga semakin besar kemungkinan mengalami kerugian.

Sebagai contoh, investasi saham umumnya dianggap lebih berisiko dibandingkan dengan investasi obligasi. Saham memiliki potensi pertumbuhan yang lebih tinggi, tetapi juga memiliki potensi kerugian yang lebih besar. Obligasi, di sisi lain, dianggap lebih aman karena memiliki tingkat pengembalian yang lebih rendah tetapi juga memiliki risiko yang lebih rendah.

- Tingkat Risiko: Semakin tinggi risiko yang terkait dengan suatu investasi, semakin tinggi pula tingkat pengembalian yang diharapkan. Namun, risiko juga berarti potensi kerugian yang lebih besar.

- Toleransi Risiko: Setiap individu memiliki toleransi risiko yang berbeda. Beberapa orang mungkin lebih bersedia mengambil risiko yang lebih tinggi untuk mencapai pengembalian yang lebih besar, sementara yang lain mungkin lebih konservatif dan menghindari risiko yang tinggi.

- Diversifikasi: Diversifikasi portofolio investasi dapat membantu mengurangi risiko. Dengan mengalokasikan investasi di berbagai aset, investor dapat mengurangi dampak kerugian pada satu aset tertentu.

Inflasi

Inflasi adalah peningkatan harga barang dan jasa secara umum dalam suatu periode waktu tertentu. Inflasi mengurangi nilai riil uang dari waktu ke waktu. Artinya, uang yang Anda miliki saat ini akan memiliki daya beli yang lebih rendah di masa depan.

Dalam analisis TVM, inflasi perlu dipertimbangkan untuk mengukur nilai riil dari investasi. Misalnya, jika Anda berinvestasi dengan pengembalian 5% per tahun, tetapi inflasi juga 5% per tahun, maka nilai riil investasi Anda tidak akan berubah. Anda hanya akan mendapatkan kembali uang yang Anda investasikan, tanpa pertumbuhan nyata.

- Tingkat Inflasi: Tingkat inflasi dapat bervariasi dari tahun ke tahun. Semakin tinggi tingkat inflasi, semakin cepat nilai riil uang Anda berkurang.

- Penyesuaian Inflasi: Dalam analisis TVM, Anda dapat menggunakan tingkat pengembalian yang disesuaikan dengan inflasi untuk mengukur nilai riil investasi.

- Investasi yang Mengalahkan Inflasi: Beberapa investasi, seperti saham dan properti, berpotensi untuk mengalahkan inflasi. Investasi ini memiliki potensi untuk tumbuh lebih cepat daripada tingkat inflasi, sehingga dapat menjaga nilai riil investasi Anda.

Pajak

Pajak dapat memengaruhi hasil investasi. Pajak dikenakan atas keuntungan investasi, seperti bunga, dividen, dan keuntungan modal. Pajak dapat mengurangi pengembalian investasi Anda.

Sebagai contoh, jika Anda berinvestasi dalam obligasi yang menghasilkan bunga 5% per tahun, tetapi Anda harus membayar pajak atas bunga tersebut sebesar 20%, maka pengembalian bersih Anda hanya 4% per tahun.

- Tingkat Pajak: Tingkat pajak dapat bervariasi tergantung pada jenis investasi dan lokasi geografis Anda.

- Pajak Pendapatan: Pajak dikenakan atas pendapatan investasi, seperti bunga, dividen, dan keuntungan modal.

- Pajak Modal: Pajak dikenakan atas keuntungan yang diperoleh dari penjualan aset, seperti saham atau properti.

Penutup

Memahami Time Value of Money adalah kunci untuk membuat keputusan keuangan yang cerdas. Dengan menggunakan contoh soal dan rumus yang tepat, Anda dapat menentukan strategi investasi yang optimal, mengelola utang dengan bijak, dan merencanakan masa depan keuangan yang lebih baik. Jangan ragu untuk mempelajari lebih lanjut tentang konsep ini dan menerapkannya dalam kehidupan sehari-hari Anda.

{kind=link}