Contoh soal bunga majemuk – Pernahkah Anda mendengar tentang “uang bekerja untuk Anda”? Nah, bunga majemuk adalah salah satu cara uang Anda bisa “bekerja” dan menghasilkan keuntungan lebih besar dari waktu ke waktu. Bayangkan seperti ini, setiap kali Anda mendapatkan bunga, bunga tersebut ditambahkan ke modal awal Anda, dan bunga berikutnya dihitung berdasarkan modal awal yang lebih besar. Jadi, semakin lama Anda menabung, semakin besar pula potensi keuntungan yang Anda dapatkan. Dalam artikel ini, kita akan mempelajari lebih lanjut tentang bunga majemuk, dengan membahas contoh soal yang mudah dipahami.

Bunga majemuk adalah konsep penting dalam dunia keuangan. Memahami cara kerjanya akan membantu Anda dalam mengambil keputusan investasi yang tepat dan memaksimalkan keuntungan dari tabungan atau investasi Anda. Artikel ini akan membahas pengertian bunga majemuk, rumus perhitungannya, faktor-faktor yang mempengaruhinya, contoh soal, dan penerapannya dalam kehidupan sehari-hari. Mari kita mulai!

Pengertian Bunga Majemuk: Contoh Soal Bunga Majemuk

Bunga majemuk merupakan salah satu jenis bunga yang umum diterapkan dalam dunia keuangan. Konsepnya sederhana, yaitu bunga yang dihasilkan dari periode sebelumnya akan ditambahkan ke pokok pinjaman atau investasi, sehingga pada periode berikutnya bunga dihitung berdasarkan jumlah pokok yang sudah ditambah bunga.

Contoh Sederhana Bunga Majemuk

Bayangkan kamu menabung Rp1.000.000 dengan suku bunga 10% per tahun. Jika bunga tunggal, kamu akan mendapatkan Rp100.000 setiap tahun. Namun, dengan bunga majemuk, bunga tahun pertama (Rp100.000) akan ditambahkan ke pokok, sehingga pokok menjadi Rp1.100.000. Tahun berikutnya, bunga dihitung berdasarkan Rp1.100.000, bukan Rp1.000.000 lagi. Semakin lama kamu menabung, semakin besar efek majemuknya.

Perbedaan Bunga Majemuk dan Bunga Tunggal

| Aspek | Bunga Majemuk | Bunga Tunggal |

|---|---|---|

| Perhitungan | Bunga dihitung berdasarkan pokok ditambah bunga periode sebelumnya | Bunga dihitung hanya berdasarkan pokok awal |

| Pertumbuhan | Pertumbuhan eksponensial, semakin cepat nilainya meningkat seiring waktu | Pertumbuhan linear, nilainya meningkat dengan jumlah yang sama setiap periode |

| Contoh | Tabungan, investasi saham, obligasi | Pinjaman dengan bunga tetap, deposito dengan bunga tetap |

Contoh Soal Bunga Majemuk

Bunga majemuk merupakan jenis bunga yang dihitung berdasarkan pokok pinjaman ditambah bunga yang telah terkumpul pada periode sebelumnya. Artinya, bunga yang didapat pada periode sebelumnya akan ditambahkan ke pokok pinjaman untuk periode selanjutnya. Hal ini mengakibatkan bunga yang diperoleh akan semakin besar di setiap periode. Untuk memahami konsep ini, mari kita bahas contoh soal berikut.

Contoh Soal Sederhana

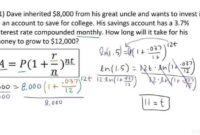

Misalnya, Anda menabung sebesar Rp1.000.000 di bank dengan suku bunga 5% per tahun, dihitung secara majemuk. Berapa besar tabungan Anda setelah 3 tahun?

Langkah Penyelesaian

- Periode 1:

- Bunga yang diperoleh = (Rp1.000.000 x 5%) = Rp50.000

- Total tabungan setelah periode 1 = Rp1.000.000 + Rp50.000 = Rp1.050.000

- Periode 2:

- Bunga yang diperoleh = (Rp1.050.000 x 5%) = Rp52.500

- Total tabungan setelah periode 2 = Rp1.050.000 + Rp52.500 = Rp1.102.500

- Periode 3:

- Bunga yang diperoleh = (Rp1.102.500 x 5%) = Rp55.125

- Total tabungan setelah periode 3 = Rp1.102.500 + Rp55.125 = Rp1.157.625

- Pertumbuhan Eksponensial: Bunga majemuk memungkinkan pertumbuhan investasi secara eksponensial, artinya pertumbuhannya semakin cepat seiring waktu. Ini karena bunga yang diperoleh di masa lalu ditambahkan ke pokok, sehingga menghasilkan bunga yang lebih besar di masa depan.

- Kekuatan Waktu: Bunga majemuk bekerja paling baik dalam jangka waktu yang lama. Semakin lama Anda menginvestasikan uang, semakin banyak bunga yang akan diperoleh dan semakin besar pertumbuhan investasi Anda.

- Investasi Otomatis: Bunga majemuk secara otomatis memperbesar investasi Anda tanpa Anda harus melakukan apa pun. Anda hanya perlu menginvestasikan uang dan membiarkannya tumbuh seiring waktu.

- Menghilangkan Inflasi: Bunga majemuk dapat membantu melindungi investasi Anda dari inflasi. Dengan pertumbuhan yang eksponensial, investasi Anda dapat mengimbangi penurunan nilai mata uang karena inflasi.

- Hutang yang Meningkat Cepat: Bunga majemuk juga berlaku untuk hutang. Jika Anda tidak membayar hutang Anda tepat waktu, bunga majemuk dapat menyebabkan hutang Anda meningkat dengan cepat.

- Risiko Investasi: Meskipun bunga majemuk dapat membantu pertumbuhan investasi, investasi Anda tetap berisiko. Nilai investasi Anda dapat turun, sehingga Anda mungkin kehilangan sebagian atau bahkan seluruh investasi Anda.

- Biaya Investasi: Beberapa investasi, seperti saham atau obligasi, memiliki biaya yang terkait dengannya. Biaya ini dapat mengurangi keuntungan yang diperoleh dari bunga majemuk.

- FV adalah nilai masa depan investasi

- PV adalah nilai sekarang investasi

- r adalah suku bunga tahunan

- n adalah jumlah kali bunga dihitung per tahun

- t adalah jangka waktu investasi dalam tahun

- Penghitungan Bunga Tahunan (Annual Compounding): Bunga dihitung dan ditambahkan ke pokok setiap tahun. Rumus ini paling sederhana dan sering digunakan sebagai dasar perbandingan.

- Penghitungan Bunga Semesteran (Semi-annual Compounding): Bunga dihitung dan ditambahkan ke pokok setiap enam bulan. Rumus ini menghasilkan pertumbuhan investasi yang lebih tinggi dibandingkan dengan penghitungan tahunan karena bunga dihitung lebih sering.

- Penghitungan Bunga Triwulan (Quarterly Compounding): Bunga dihitung dan ditambahkan ke pokok setiap tiga bulan. Rumus ini menghasilkan pertumbuhan investasi yang lebih tinggi lagi dibandingkan dengan penghitungan semesteran karena bunga dihitung lebih sering.

- Penghitungan Bunga Bulanan (Monthly Compounding): Bunga dihitung dan ditambahkan ke pokok setiap bulan. Rumus ini menghasilkan pertumbuhan investasi yang paling tinggi di antara semua frekuensi penghitungan karena bunga dihitung paling sering.

- Penghitungan Bunga Harian (Daily Compounding): Bunga dihitung dan ditambahkan ke pokok setiap hari. Rumus ini menghasilkan pertumbuhan investasi yang sangat tinggi, namun jarang digunakan dalam praktik karena kompleksitas perhitungannya.

- Bunga Majemuk Sederhana (Simple Compound Interest): Bunga dihitung hanya pada pokok awal, tidak termasuk bunga yang telah diakumulasi sebelumnya. Rumus ini lebih sederhana dan sering digunakan untuk jangka waktu pendek.

- Bunga Majemuk Majemuk (Compound Interest): Bunga dihitung pada pokok awal dan juga pada bunga yang telah diakumulasi sebelumnya. Rumus ini menghasilkan pertumbuhan investasi yang lebih tinggi dan merupakan rumus yang paling umum digunakan.

- Reksadana: Reksadana adalah salah satu contoh investasi yang menggunakan bunga majemuk. Investor membeli unit reksadana dan keuntungan yang diperoleh dari investasi diinvestasikan kembali ke dalam reksadana, sehingga menghasilkan bunga majemuk.

- Saham: Saham juga dapat menghasilkan bunga majemuk. Ketika perusahaan yang Anda investasikan sahamnya membagikan dividen, Anda dapat memilih untuk menginvestasikan kembali dividen tersebut ke dalam saham yang sama, sehingga menghasilkan bunga majemuk.

- Deposito: Deposito berjangka juga menggunakan konsep bunga majemuk. Bunga yang diperoleh dari deposito ditambahkan ke pokok deposito, dan kemudian bunga selanjutnya dihitung berdasarkan jumlah pokok yang baru.

- Bulan 1: Bunga = Rp10.000.000 x 1% = Rp100.000. Total pinjaman setelah bunga = Rp10.100.000.

- Bulan 2: Bunga = Rp10.100.000 x 1% = Rp101.000. Total pinjaman setelah bunga = Rp10.201.000.

- Bulan 3: Bunga = Rp10.201.000 x 1% = Rp102.010. Total pinjaman setelah bunga = Rp10.303.010.

- Dan seterusnya.

Tabel Perhitungan Bunga Majemuk

| Periode | Pokok Pinjaman | Bunga | Total Tabungan |

|---|---|---|---|

| 1 | Rp1.000.000 | Rp50.000 | Rp1.050.000 |

| 2 | Rp1.050.000 | Rp52.500 | Rp1.102.500 |

| 3 | Rp1.102.500 | Rp55.125 | Rp1.157.625 |

Dari tabel tersebut, dapat disimpulkan bahwa tabungan Anda setelah 3 tahun adalah Rp1.157.625. Perhatikan bahwa bunga yang diperoleh di setiap periode semakin besar karena dihitung berdasarkan pokok pinjaman ditambah bunga yang telah terkumpul sebelumnya.

Keuntungan dan Kerugian Bunga Majemuk

Bunga majemuk adalah salah satu konsep penting dalam dunia keuangan yang dapat memberikan keuntungan besar, namun juga memiliki potensi kerugian jika tidak dipahami dengan baik. Pada dasarnya, bunga majemuk adalah bunga yang dihitung tidak hanya pada pokok pinjaman atau investasi, tetapi juga pada bunga yang telah diperoleh sebelumnya. Hal ini menyebabkan pertumbuhan investasi atau hutang secara eksponensial, yang bisa menguntungkan atau merugikan tergantung pada situasi.

Contoh soal bunga majemuk memang sering muncul dalam materi matematika keuangan. Tapi, pernahkah kamu berpikir tentang bagaimana konsep bunga majemuk ini bisa diterapkan dalam kehidupan sehari-hari? Misalnya, dalam olahraga. Coba bayangkan, jika kamu sedang belajar untuk ujian PJKR kelas 12, kamu bisa menemukan soal yang menghitung berapa lama waktu yang dibutuhkan untuk meningkatkan kecepatan lari kamu dengan menggunakan konsep bunga majemuk.

Nah, untuk menemukan contoh soal PJKR kelas 12 yang menarik, kamu bisa mengunjungi website contoh soal pjok kelas 12. Dengan begitu, kamu bisa memahami bagaimana teori matematika bisa diterapkan dalam berbagai bidang, termasuk olahraga. Jadi, jangan hanya fokus pada contoh soal bunga majemuk di buku, tapi cobalah untuk mencari penerapannya dalam kehidupan nyata!

Keuntungan Bunga Majemuk

Bunga majemuk memiliki beberapa keuntungan yang signifikan, terutama dalam jangka panjang. Berikut adalah beberapa keuntungan utama dari bunga majemuk:

Kerugian Bunga Majemuk

Meskipun bunga majemuk menawarkan keuntungan yang besar, ia juga memiliki potensi kerugian yang perlu dipertimbangkan. Berikut adalah beberapa kerugian yang mungkin timbul dari bunga majemuk:

Perbandingan Keuntungan dan Kerugian Bunga Majemuk

| Aspek | Keuntungan | Kerugian |

|---|---|---|

| Pertumbuhan | Pertumbuhan eksponensial, investasi tumbuh semakin cepat seiring waktu. | Hutang meningkat cepat, terutama jika tidak dibayar tepat waktu. |

| Waktu | Bekerja paling baik dalam jangka panjang, semakin lama investasi semakin besar keuntungannya. | Risiko investasi, nilai investasi dapat turun, sehingga Anda mungkin kehilangan sebagian atau seluruh investasi. |

| Investasi | Investasi otomatis, Anda tidak perlu melakukan apa pun untuk mendapatkan keuntungan. | Biaya investasi, beberapa investasi memiliki biaya yang terkait dengannya. |

Tips Menghitung Bunga Majemuk

Bunga majemuk adalah konsep yang penting dalam investasi dan keuangan. Menghitung bunga majemuk bisa terasa rumit, terutama jika Anda baru mengenal konsep ini. Tapi jangan khawatir, dengan tips dan trik yang tepat, Anda bisa menghitung bunga majemuk dengan mudah.

Gunakan Rumus Bunga Majemuk

Rumus bunga majemuk adalah alat yang ampuh untuk menghitung pertumbuhan investasi Anda. Rumusnya adalah:

FV = PV (1 + r/n)^(nt)

Dimana:

Dengan menggunakan rumus ini, Anda dapat menghitung berapa banyak uang yang akan Anda hasilkan dari investasi Anda selama jangka waktu tertentu.

Gunakan Kalkulator Bunga Majemuk

Kalkulator bunga majemuk adalah alat yang praktis untuk menghitung bunga majemuk. Anda dapat menemukan kalkulator bunga majemuk online atau di aplikasi keuangan. Kalkulator ini biasanya memiliki antarmuka yang mudah digunakan, Anda hanya perlu memasukkan nilai awal investasi, suku bunga, jangka waktu investasi, dan jumlah kali bunga dihitung per tahun. Kalkulator akan secara otomatis menghitung nilai masa depan investasi Anda.

Manfaatkan Aplikasi Keuangan

Banyak aplikasi keuangan yang tersedia di smartphone Anda yang dapat membantu menghitung bunga majemuk. Aplikasi ini biasanya memiliki fitur kalkulator bunga majemuk yang mudah digunakan. Selain itu, beberapa aplikasi keuangan juga menyediakan fitur pelacakan investasi yang dapat membantu Anda memantau pertumbuhan investasi Anda secara real-time.

Tabel Langkah-Langkah Menghitung Bunga Majemuk dengan Kalkulator

| Langkah | Penjelasan |

|---|---|

| 1 | Buka aplikasi kalkulator atau kunjungi situs web yang menyediakan kalkulator bunga majemuk. |

| 2 | Masukkan nilai awal investasi (PV) yang ingin Anda hitung. |

| 3 | Masukkan suku bunga tahunan (r) yang berlaku untuk investasi Anda. |

| 4 | Masukkan jangka waktu investasi (t) dalam tahun. |

| 5 | Masukkan jumlah kali bunga dihitung per tahun (n). Biasanya, bunga dihitung secara bulanan (n=12), triwulan (n=4), atau tahunan (n=1). |

| 6 | Tekan tombol “Hitung” atau “Calculate” untuk melihat hasil perhitungan nilai masa depan (FV) investasi Anda. |

Variasi Rumus Bunga Majemuk

Rumus bunga majemuk merupakan alat penting dalam perhitungan keuangan, khususnya untuk memahami pertumbuhan investasi jangka panjang. Rumus dasar bunga majemuk telah kita pelajari sebelumnya. Namun, dalam praktiknya, terdapat beberapa variasi rumus yang perlu dipahami untuk berbagai skenario. Mari kita bahas variasi-variasi tersebut!

Variasi Rumus Bunga Majemuk Berdasarkan Frekuensi Penghitungan Bunga, Contoh soal bunga majemuk

Frekuensi penghitungan bunga, yaitu seberapa sering bunga dihitung dan ditambahkan ke pokok, memengaruhi pertumbuhan investasi. Berikut beberapa variasi rumus berdasarkan frekuensi penghitungan bunga:

Contoh Soal: Perbandingan Frekuensi Penghitungan Bunga

Misalnya, Anda menabung Rp10.000.000 dengan suku bunga 10% per tahun. Berikut perbandingan pertumbuhan investasi dengan berbagai frekuensi penghitungan bunga selama 5 tahun:

| Frekuensi Penghitungan Bunga | Nilai Investasi Setelah 5 Tahun |

|---|---|

| Tahunan | Rp16.105.100 |

| Semesteran | Rp16.386.164 |

| Triwulan | Rp16.436.189 |

| Bulanan | Rp16.470.095 |

| Harian | Rp16.487.213 |

Variasi Rumus Bunga Majemuk Berdasarkan Penghitungan Bunga

Selain frekuensi penghitungan, variasi rumus bunga majemuk juga dapat dibedakan berdasarkan cara penghitungan bunga. Berikut dua jenis penghitungan bunga yang umum:

Contoh Soal: Perbandingan Penghitungan Bunga

Misalnya, Anda menabung Rp10.000.000 dengan suku bunga 10% per tahun selama 5 tahun. Berikut perbandingan pertumbuhan investasi dengan bunga majemuk sederhana dan majemuk majemuk:

| Jenis Penghitungan Bunga | Nilai Investasi Setelah 5 Tahun |

|---|---|

| Bunga Majemuk Sederhana | Rp15.000.000 |

| Bunga Majemuk Majemuk | Rp16.105.100 |

Bunga Majemuk dalam Investasi

Bunga majemuk adalah konsep penting dalam investasi jangka panjang. Ini adalah kekuatan yang membuat investasi Anda tumbuh secara eksponensial seiring waktu. Sederhananya, bunga majemuk berarti bahwa bunga yang Anda dapatkan dari investasi Anda juga akan menghasilkan bunga di masa depan. Konsep ini mungkin terdengar sederhana, tetapi dampaknya terhadap pertumbuhan investasi Anda sangat signifikan.

Pengertian Bunga Majemuk

Bunga majemuk adalah proses di mana bunga yang diperoleh dari investasi ditambahkan ke pokok investasi, dan kemudian bunga selanjutnya dihitung berdasarkan jumlah pokok yang baru.

Contoh Investasi yang Menggunakan Bunga Majemuk

Ilustrasi Pertumbuhan Investasi dengan Bunga Majemuk

Misalnya, Anda menginvestasikan Rp10.000.000 dengan suku bunga 10% per tahun. Jika bunga dihitung secara sederhana, maka setelah 10 tahun Anda akan mendapatkan Rp10.000.000 + (Rp10.000.000 x 10% x 10 tahun) = Rp20.000.000. Namun, jika bunga dihitung secara majemuk, maka setelah 10 tahun Anda akan mendapatkan Rp10.000.000 x (1 + 10%)^10 = Rp25.937.424,60. Perbedaan yang cukup signifikan, bukan?

Bunga Majemuk dalam Pinjaman

Bunga majemuk adalah konsep yang sering kita temui dalam dunia keuangan, terutama dalam pinjaman. Bunga majemuk merupakan bunga yang dihitung tidak hanya atas pokok pinjaman, tetapi juga atas bunga yang telah terkumpul sebelumnya. Artinya, bunga yang dibayarkan setiap periode akan ditambahkan ke pokok pinjaman, sehingga pada periode berikutnya, bunga akan dihitung atas jumlah yang lebih besar. Hal ini membuat total bunga yang harus dibayarkan lebih besar dibandingkan dengan bunga sederhana.

Contoh Pinjaman dengan Bunga Majemuk

Bayangkan Anda mengambil pinjaman sebesar Rp10.000.000 dengan suku bunga 1% per bulan dan jangka waktu pinjaman 1 tahun (12 bulan). Jika bunga dihitung secara majemuk, maka perhitungannya akan seperti ini:

Seperti yang Anda lihat, jumlah bunga yang dibayarkan setiap bulan semakin besar karena dihitung atas pokok pinjaman yang semakin meningkat. Pada akhir tahun, total bunga yang harus dibayarkan akan jauh lebih besar dibandingkan dengan bunga sederhana yang hanya dihitung atas pokok pinjaman awal.

Perhitungan Cicilan Pinjaman dengan Bunga Majemuk

Berikut adalah tabel yang menunjukkan perhitungan cicilan pinjaman dengan bunga majemuk. Dalam contoh ini, kita menggunakan pinjaman sebesar Rp10.000.000 dengan suku bunga 1% per bulan dan jangka waktu pinjaman 12 bulan.

| Bulan | Pokok Pinjaman | Bunga | Cicilan | Sisa Pinjaman |

|---|---|---|---|---|

| 1 | Rp10.000.000 | Rp100.000 | Rp900.000 | Rp9.100.000 |

| 2 | Rp9.100.000 | Rp91.000 | Rp900.000 | Rp8.201.000 |

| 3 | Rp8.201.000 | Rp82.010 | Rp900.000 | Rp7.303.010 |

| 4 | Rp7.303.010 | Rp73.030 | Rp900.000 | Rp6.406.040 |

| 5 | Rp6.406.040 | Rp64.060 | Rp900.000 | Rp5.500.100 |

| 6 | Rp5.500.100 | Rp55.001 | Rp900.000 | Rp4.600.101 |

| 7 | Rp4.600.101 | Rp46.001 | Rp900.000 | Rp3.700.102 |

| 8 | Rp3.700.102 | Rp37.001 | Rp900.000 | Rp2.800.103 |

| 9 | Rp2.800.103 | Rp28.001 | Rp900.000 | Rp1.900.104 |

| 10 | Rp1.900.104 | Rp19.001 | Rp900.000 | Rp1.000.105 |

| 11 | Rp1.000.105 | Rp10.001 | Rp900.000 | Rp100.106 |

| 12 | Rp100.106 | Rp1.001 | Rp100.107 | Rp0 |

Dalam tabel di atas, kolom “Cicilan” menunjukkan jumlah tetap yang harus dibayarkan setiap bulan. Jumlah cicilan ini sudah memperhitungkan bunga yang harus dibayarkan pada bulan tersebut. Pada akhirnya, total bunga yang dibayarkan selama 12 bulan adalah Rp1.201.107. Ini adalah contoh sederhana dari perhitungan cicilan pinjaman dengan bunga majemuk.

Penutupan

Dengan memahami konsep bunga majemuk, Anda dapat memanfaatkannya untuk memaksimalkan keuntungan investasi atau meminimalkan beban bunga pinjaman. Ingatlah bahwa waktu adalah faktor penting dalam bunga majemuk. Semakin lama jangka waktu, semakin besar potensi keuntungan yang dapat Anda peroleh. Jadi, mulailah menabung atau berinvestasi sedini mungkin dan nikmati manfaat bunga majemuk yang luar biasa!

{kind=link}