Mempelajari akuntansi, khususnya laporan keuangan, memang membutuhkan latihan dan pemahaman yang mendalam. Nah, untuk membantu Anda menguasai materi tersebut, kita akan membahas contoh soal laporan posisi keuangan dan laporan arus kas. Soal-soal ini dirancang untuk menguji pemahaman Anda tentang komponen, cara penyusunan, dan analisis kedua laporan penting ini.

Dalam artikel ini, kita akan menjelajahi berbagai contoh soal, langkah penyelesaiannya, dan informasi penting yang perlu Anda perhatikan. Dengan memahami konsep dasar dan contoh-contoh soal ini, Anda akan lebih siap menghadapi ujian dan memahami bagaimana kedua laporan ini berperan penting dalam pengambilan keputusan bisnis.

Pengertian Laporan Posisi Keuangan dan Laporan Arus Kas: Contoh Soal Laporan Posisi Keuangan Dan Laporan Arus Kas

Laporan posisi keuangan dan laporan arus kas merupakan dua laporan keuangan utama yang memberikan informasi penting tentang kondisi keuangan suatu perusahaan.

Pengertian Laporan Posisi Keuangan

Laporan posisi keuangan, juga dikenal sebagai neraca, menyajikan gambaran aset, liabilitas, dan ekuitas suatu perusahaan pada suatu titik waktu tertentu. Laporan ini menunjukkan sumber dan penggunaan dana perusahaan pada suatu tanggal tertentu.

Tujuan dan Manfaat Laporan Posisi Keuangan

Laporan posisi keuangan memiliki beberapa tujuan dan manfaat, antara lain:

- Menunjukkan kondisi keuangan perusahaan pada suatu titik waktu tertentu.

- Membantu menilai kemampuan perusahaan dalam melunasi kewajibannya.

- Memberikan informasi tentang struktur modal perusahaan.

- Membantu dalam analisis kinerja keuangan perusahaan.

- Memberikan dasar untuk perencanaan keuangan.

Contoh Kasus Laporan Posisi Keuangan

Misalnya, sebuah perusahaan ingin mengetahui seberapa besar aset yang dimilikinya dan seberapa besar kewajibannya pada akhir tahun. Dengan melihat laporan posisi keuangan, perusahaan dapat mengetahui informasi ini. Informasi ini dapat digunakan untuk mengambil keputusan seperti:

- Apakah perusahaan memiliki cukup aset untuk melunasi kewajibannya?

- Apakah perusahaan memiliki cukup aset untuk membiayai pertumbuhan bisnis?

- Apakah perusahaan perlu mencari tambahan modal?

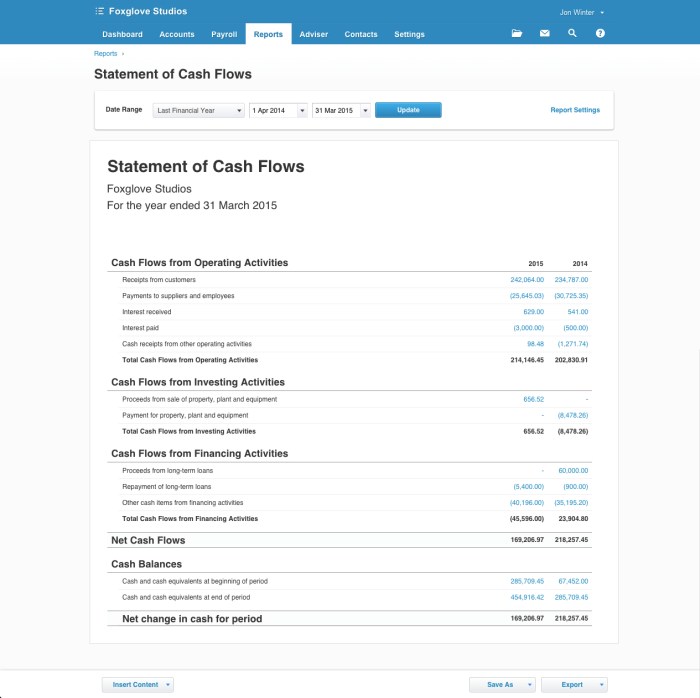

Pengertian Laporan Arus Kas

Laporan arus kas menunjukkan pergerakan kas perusahaan selama suatu periode tertentu. Laporan ini mengklasifikasikan arus kas menjadi tiga kategori: operasi, investasi, dan pendanaan.

Tujuan dan Manfaat Laporan Arus Kas

Laporan arus kas memiliki beberapa tujuan dan manfaat, antara lain:

- Menunjukkan aliran kas perusahaan selama suatu periode tertentu.

- Membantu menilai kemampuan perusahaan dalam menghasilkan kas.

- Membantu menilai kemampuan perusahaan dalam melunasi kewajibannya.

- Membantu dalam analisis kinerja keuangan perusahaan.

- Memberikan dasar untuk perencanaan keuangan.

Contoh Kasus Laporan Arus Kas

Misalnya, sebuah perusahaan ingin mengetahui seberapa besar kas yang dihasilkan dari operasi bisnisnya selama satu tahun. Dengan melihat laporan arus kas, perusahaan dapat mengetahui informasi ini. Informasi ini dapat digunakan untuk mengambil keputusan seperti:

- Apakah perusahaan memiliki cukup kas untuk membiayai operasi bisnisnya?

- Apakah perusahaan perlu mencari tambahan kas?

- Apakah perusahaan memiliki cukup kas untuk melakukan investasi?

Hubungan Laporan Posisi Keuangan dan Laporan Arus Kas

Laporan posisi keuangan dan laporan arus kas saling berhubungan. Laporan posisi keuangan menunjukkan kondisi keuangan perusahaan pada suatu titik waktu tertentu, sedangkan laporan arus kas menunjukkan pergerakan kas perusahaan selama suatu periode tertentu. Kedua laporan ini saling melengkapi dan memberikan informasi yang penting untuk memahami kondisi keuangan perusahaan secara menyeluruh.

Hubungan Laporan Posisi Keuangan dan Laporan Arus Kas

Laporan Posisi Keuangan (Neraca) dan Laporan Arus Kas merupakan dua laporan keuangan utama yang saling terkait erat. Keduanya memberikan informasi yang berbeda, namun saling melengkapi dalam menggambarkan kondisi keuangan perusahaan.

Hubungan Antar Laporan Posisi Keuangan dan Laporan Arus Kas

Laporan Posisi Keuangan menggambarkan aset, liabilitas, dan ekuitas perusahaan pada suatu titik waktu tertentu. Laporan Arus Kas, di sisi lain, mencatat aliran masuk dan keluar kas selama periode tertentu. Hubungan keduanya dapat dijelaskan dengan analogi berikut: Laporan Posisi Keuangan adalah foto perusahaan pada suatu waktu, sedangkan Laporan Arus Kas adalah video yang merekam aktivitas kas perusahaan selama periode waktu tertentu.

Perubahan dalam Laporan Arus Kas yang Memengaruhi Laporan Posisi Keuangan

Perubahan dalam Laporan Arus Kas dapat memengaruhi Laporan Posisi Keuangan secara signifikan. Misalnya, peningkatan arus kas dari operasi dapat meningkatkan kas dan setara kas dalam Laporan Posisi Keuangan. Begitu pula, penurunan arus kas dari investasi dapat mengurangi aset tetap dalam Laporan Posisi Keuangan.

- Aliran Kas dari Operasi: Aliran kas dari operasi mencerminkan kemampuan perusahaan dalam menghasilkan kas dari aktivitas bisnis utamanya. Jika aliran kas dari operasi meningkat, hal ini dapat menunjukkan peningkatan profitabilitas dan efisiensi operasional. Akibatnya, saldo kas dan setara kas dalam Laporan Posisi Keuangan akan meningkat. Sebaliknya, jika aliran kas dari operasi menurun, hal ini dapat mengindikasikan penurunan profitabilitas atau efisiensi operasional, yang dapat berdampak pada penurunan saldo kas dan setara kas.

- Aliran Kas dari Investasi: Aliran kas dari investasi mencerminkan aktivitas perusahaan dalam membeli atau menjual aset tetap. Jika perusahaan menginvestasikan kas dalam aset tetap, hal ini akan mengurangi saldo kas dan setara kas dalam Laporan Posisi Keuangan. Sebaliknya, jika perusahaan menjual aset tetap, hal ini akan meningkatkan saldo kas dan setara kas.

- Aliran Kas dari Pendanaan: Aliran kas dari pendanaan mencerminkan aktivitas perusahaan dalam memperoleh atau mengembalikan dana dari sumber eksternal. Jika perusahaan memperoleh dana melalui pinjaman atau penerbitan saham, hal ini akan meningkatkan saldo kas dan setara kas dalam Laporan Posisi Keuangan. Sebaliknya, jika perusahaan melunasi pinjaman atau membeli kembali saham, hal ini akan mengurangi saldo kas dan setara kas.

Contoh Kasus

Sebagai contoh, perusahaan A mengalami peningkatan arus kas dari operasi pada tahun 2023. Hal ini disebabkan oleh peningkatan penjualan dan efisiensi operasional. Akibatnya, saldo kas dan setara kas dalam Laporan Posisi Keuangan perusahaan A pada akhir tahun 2023 meningkat. Peningkatan saldo kas ini dapat digunakan untuk berbagai tujuan, seperti investasi dalam aset tetap, pembayaran utang, atau distribusi dividen kepada pemegang saham.

Analisis Laporan Posisi Keuangan dan Laporan Arus Kas

Laporan Posisi Keuangan dan Laporan Arus Kas merupakan dua laporan keuangan yang penting dalam menilai kinerja keuangan suatu perusahaan. Laporan Posisi Keuangan menunjukkan aset, liabilitas, dan ekuitas perusahaan pada suatu titik waktu tertentu, sedangkan Laporan Arus Kas menunjukkan aliran masuk dan keluar kas selama periode tertentu. Analisis kedua laporan ini dapat memberikan gambaran yang lebih komprehensif tentang kesehatan keuangan perusahaan.

Cara Menganalisis Laporan Posisi Keuangan dan Laporan Arus Kas

Analisis laporan keuangan dapat dilakukan dengan berbagai cara, salah satunya adalah dengan menggunakan rasio keuangan. Rasio keuangan membantu membandingkan data keuangan perusahaan dengan data keuangan perusahaan lain di industri yang sama atau dengan data keuangan perusahaan di periode sebelumnya.

Rasio Keuangan untuk Menganalisis Laporan Posisi Keuangan

Berikut beberapa rasio keuangan yang dapat digunakan untuk menganalisis Laporan Posisi Keuangan:

- Rasio Likuiditas: Rasio ini mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya. Contoh rasio likuiditas adalah Current Ratio dan Quick Ratio.

- Rasio Solvabilitas: Rasio ini mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka panjangnya. Contoh rasio solvabilitas adalah Debt to Equity Ratio dan Times Interest Earned Ratio.

- Rasio Profitabilitas: Rasio ini mengukur kemampuan perusahaan dalam menghasilkan keuntungan. Contoh rasio profitabilitas adalah Gross Profit Margin dan Net Profit Margin.

- Rasio Aktivitas: Rasio ini mengukur efisiensi perusahaan dalam menggunakan asetnya. Contoh rasio aktivitas adalah Inventory Turnover Ratio dan Accounts Receivable Turnover Ratio.

Rasio Keuangan untuk Menganalisis Laporan Arus Kas

Berikut beberapa rasio keuangan yang dapat digunakan untuk menganalisis Laporan Arus Kas:

- Rasio Cash Flow to Sales: Rasio ini mengukur kemampuan perusahaan dalam menghasilkan kas dari penjualan. Rasio ini dapat dihitung dengan membagi arus kas operasional dengan pendapatan.

- Rasio Cash Flow to Debt: Rasio ini mengukur kemampuan perusahaan dalam melunasi utang dengan menggunakan arus kas operasional. Rasio ini dapat dihitung dengan membagi arus kas operasional dengan total utang.

- Rasio Cash Flow to Assets: Rasio ini mengukur kemampuan perusahaan dalam menghasilkan kas dari asetnya. Rasio ini dapat dihitung dengan membagi arus kas operasional dengan total aset.

Contoh Kasus Analisis Laporan Keuangan dan Laporan Arus Kas

Misalnya, Perusahaan A memiliki Current Ratio sebesar 2.0 dan Quick Ratio sebesar 1.5. Hal ini menunjukkan bahwa Perusahaan A memiliki likuiditas yang baik dan mampu memenuhi kewajiban jangka pendeknya. Namun, Debt to Equity Ratio Perusahaan A sebesar 1.5, menunjukkan bahwa perusahaan memiliki beban utang yang tinggi. Hal ini perlu diwaspadai karena dapat menjadi risiko bagi perusahaan di masa depan.

Perusahaan A juga memiliki Cash Flow to Sales Ratio sebesar 10%. Ini menunjukkan bahwa Perusahaan A mampu menghasilkan kas sebesar 10% dari setiap penjualan. Namun, Cash Flow to Debt Ratio Perusahaan A hanya 5%. Hal ini menunjukkan bahwa perusahaan hanya mampu melunasi 5% dari total utangnya dengan menggunakan arus kas operasional.

Dari analisis di atas, dapat disimpulkan bahwa Perusahaan A memiliki likuiditas yang baik, tetapi memiliki beban utang yang tinggi. Selain itu, perusahaan juga memiliki kemampuan yang cukup baik dalam menghasilkan kas dari penjualan, tetapi kemampuannya dalam melunasi utang dengan menggunakan arus kas operasional masih rendah.

Contoh Kasus Penerapan Laporan Posisi Keuangan dan Laporan Arus Kas

Laporan Posisi Keuangan dan Laporan Arus Kas adalah dua laporan keuangan yang penting untuk memahami kondisi keuangan perusahaan. Laporan Posisi Keuangan menunjukkan aset, liabilitas, dan ekuitas perusahaan pada suatu titik waktu tertentu. Sedangkan Laporan Arus Kas menunjukkan arus kas masuk dan keluar perusahaan selama periode tertentu. Kedua laporan ini saling melengkapi dan memberikan gambaran yang lebih lengkap tentang kesehatan keuangan perusahaan.

Contoh Kasus Perusahaan Manufaktur

Sebagai contoh, perusahaan manufaktur PT. Maju Jaya ingin mengetahui apakah mereka memiliki cukup dana untuk membeli mesin baru yang lebih efisien. Untuk itu, mereka dapat melihat Laporan Posisi Keuangan untuk mengetahui jumlah aset dan liabilitas mereka. Jika aset mereka lebih besar daripada liabilitas mereka, berarti perusahaan memiliki dana yang cukup untuk membeli mesin baru.

Analisis Laporan Arus Kas

Selain itu, PT. Maju Jaya juga dapat melihat Laporan Arus Kas untuk mengetahui sumber dana mereka dan bagaimana dana tersebut digunakan. Jika perusahaan memiliki arus kas masuk yang kuat dari operasi, berarti perusahaan memiliki kemampuan untuk membiayai pembelian mesin baru tanpa harus mengambil pinjaman.

Tabel Data Penting

Berikut adalah tabel yang merangkum data penting dari contoh kasus PT. Maju Jaya:

| Laporan | Data | Keterangan |

|---|---|---|

| Laporan Posisi Keuangan | Aset: Rp. 10.000.000.000 | Jumlah aset yang dimiliki perusahaan |

| Liabilitas: Rp. 5.000.000.000 | Jumlah hutang yang dimiliki perusahaan | |

| Ekuitas: Rp. 5.000.000.000 | Nilai kekayaan bersih perusahaan | |

| Laporan Arus Kas | Arus Kas Operasi: Rp. 2.000.000.000 | Arus kas yang dihasilkan dari kegiatan operasional |

| Arus Kas Investasi: Rp. -1.000.000.000 | Arus kas yang digunakan untuk membeli aset tetap | |

| Arus Kas Pendanaan: Rp. 0 | Arus kas yang dihasilkan dari aktivitas pendanaan |

Kesimpulan, Contoh soal laporan posisi keuangan dan laporan arus kas

Dengan menganalisis Laporan Posisi Keuangan dan Laporan Arus Kas, PT. Maju Jaya dapat membuat keputusan yang lebih tepat mengenai pembelian mesin baru.

Kesimpulan Akhir

Melalui pemahaman yang baik tentang laporan posisi keuangan dan laporan arus kas, Anda akan mampu menganalisis kondisi keuangan suatu perusahaan, memprediksi tren keuangan, dan mengambil keputusan yang tepat. Soal-soal yang kita bahas tadi hanyalah contoh kecil, namun diharapkan dapat menjadi bekal bagi Anda dalam mempelajari dan menguasai materi akuntansi yang lebih kompleks.

Bingung mencari contoh soal laporan posisi keuangan dan laporan arus kas? Tenang, banyak sumber yang bisa kamu temukan di internet! Misalnya, kamu bisa melihat contoh laporan akhir kampus mengajar angkatan 1 yang bisa memberikan gambaran tentang bagaimana menyusun laporan yang baik.

Contoh laporan ini mungkin tidak membahas secara spesifik laporan posisi keuangan dan arus kas, tapi bisa memberikan inspirasi untuk membuat laporan yang terstruktur dan informatif. Jadi, jangan lupa untuk mengeksplorasi berbagai contoh laporan untuk membantu kamu dalam membuat laporan keuangan yang profesional.

{kind=link}