Sejarah ikatan akuntan indonesia – Pernahkah Anda bertanya-tanya bagaimana profesi akuntansi di Indonesia berkembang hingga menjadi seperti sekarang? Di balik laporan keuangan yang rapi dan akurat, terdapat organisasi yang berperan penting dalam membangun pondasi kuat bagi profesi ini: Ikatan Akuntan Indonesia (IAI). IAI, organisasi profesi akuntan di Indonesia, memiliki sejarah panjang yang menarik untuk ditelusuri. Bermula dari keinginan para akuntan untuk meningkatkan kualitas dan profesionalitas profesi mereka, IAI telah melalui berbagai tahap perkembangan, menghadapi tantangan, dan meraih peluang yang akhirnya membentuk profesi akuntansi Indonesia seperti yang kita kenal saat ini.

Dari awal berdirinya hingga kini, IAI telah berperan penting dalam menetapkan standar akuntansi, meningkatkan kualitas pendidikan dan pelatihan akuntansi, serta membangun kepercayaan publik terhadap profesi akuntansi di Indonesia. Perjalanan panjang IAI ini tidak lepas dari peran para tokoh kunci yang memiliki visi dan dedikasi tinggi dalam memajukan profesi akuntansi di tanah air.

Latar Belakang Ikatan Akuntan Indonesia (IAI)

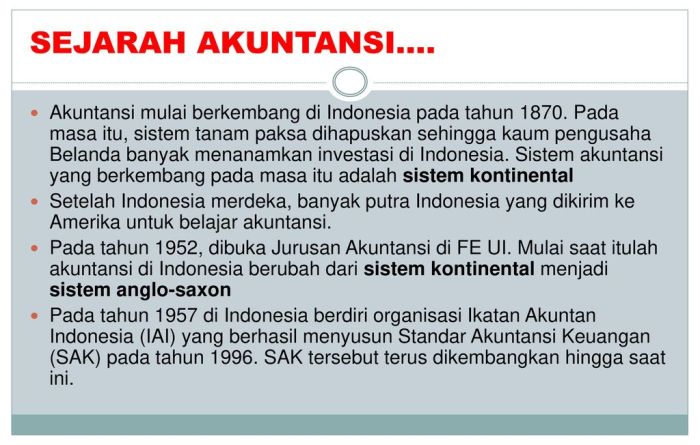

Ikatan Akuntan Indonesia (IAI) merupakan organisasi profesi akuntan di Indonesia yang memiliki peran penting dalam pengembangan dan pengakuan profesi akuntansi di tanah air. Dibentuk pada tahun 1957, IAI memiliki sejarah panjang yang diwarnai oleh semangat para akuntan Indonesia untuk meningkatkan kualitas dan kredibilitas profesi mereka.

Sejarah Berdirinya IAI

Ide pembentukan IAI muncul dari keinginan para akuntan Indonesia untuk memiliki wadah yang dapat menyatukan mereka dan meningkatkan kualitas profesi akuntansi. Pada tahun 1950-an, profesi akuntansi di Indonesia masih terfragmentasi dan belum memiliki standar etika dan kompetensi yang jelas. Hal ini menyebabkan munculnya kekhawatiran akan kualitas dan kredibilitas profesi akuntansi.

Pada tanggal 23 Desember 1957, di Jakarta, para akuntan yang memiliki visi yang sama akhirnya berhasil mendirikan IAI. Pendirian IAI ini merupakan tonggak sejarah penting bagi profesi akuntansi di Indonesia. Dengan berdirinya IAI, para akuntan Indonesia akhirnya memiliki wadah yang dapat membantu mereka dalam meningkatkan kualitas dan kredibilitas profesi mereka.

Peran dan Fungsi IAI

IAI memiliki peran dan fungsi yang penting dalam perkembangan profesi akuntansi di Indonesia. Berikut adalah beberapa peran dan fungsi IAI:

- Menetapkan Standar Etika dan Kompetensi: IAI bertanggung jawab untuk menetapkan standar etika dan kompetensi yang harus dipenuhi oleh setiap akuntan di Indonesia. Standar ini bertujuan untuk memastikan bahwa semua akuntan memiliki kualifikasi dan etika yang tinggi.

- Memberikan Sertifikasi Profesi: IAI memberikan sertifikasi profesi kepada akuntan yang memenuhi standar etika dan kompetensi yang telah ditetapkan. Sertifikasi ini merupakan bukti bahwa seorang akuntan telah memenuhi persyaratan yang ditentukan dan dapat menjalankan tugasnya secara profesional.

- Mempromosikan Profesi Akuntansi: IAI secara aktif mempromosikan profesi akuntansi kepada masyarakat luas. Hal ini dilakukan melalui berbagai kegiatan, seperti seminar, workshop, dan publikasi.

- Melakukan Pengembangan Profesi: IAI terus menerus melakukan pengembangan profesi akuntansi dengan melakukan penelitian, memberikan pelatihan, dan mengikuti perkembangan terkini di dunia akuntansi.

Tokoh-tokoh Kunci dalam Pendirian IAI

Pendirian IAI tidak lepas dari peran dan kontribusi para tokoh kunci yang memiliki visi yang sama untuk memajukan profesi akuntansi di Indonesia. Beberapa tokoh kunci tersebut antara lain:

- Prof. Dr. R. Soemitro Djojohadikusumo: Beliau merupakan tokoh penting dalam pendirian IAI. Sebagai Menteri Perindustrian dan Perdagangan pada saat itu, beliau sangat mendukung pembentukan IAI.

- Prof. Dr. Soebroto: Beliau merupakan salah satu pendiri IAI dan berperan penting dalam merumuskan standar etika dan kompetensi profesi akuntansi di Indonesia.

- Prof. Dr. Moeljono: Beliau juga merupakan salah satu pendiri IAI dan berperan penting dalam pengembangan kurikulum pendidikan akuntansi di Indonesia.

Perkembangan IAI

Ikatan Akuntan Indonesia (IAI) telah melalui perjalanan panjang dan penuh dinamika sejak awal berdirinya. Organisasi ini telah memainkan peran penting dalam memajukan profesi akuntansi di Indonesia dan menjadi pilar penting dalam membangun sistem akuntansi yang kredibel dan profesional. Perkembangan IAI, baik dari sisi struktur organisasi, regulasi, maupun standar akuntansi, dipengaruhi oleh berbagai faktor internal dan eksternal, serta respon terhadap kebutuhan zaman.

Tahapan Penting dalam Sejarah IAI

Berikut adalah tabel yang merangkum tahapan penting dalam sejarah IAI, termasuk tahun, peristiwa, dan dampaknya terhadap profesi akuntansi:

| Tahun | Peristiwa | Dampak |

|---|---|---|

| 1957 | Berdirinya Ikatan Akuntan Indonesia (IAI) | Menjadi wadah bagi para akuntan di Indonesia untuk meningkatkan profesionalitas dan etika profesi. |

| 1962 | Diterbitkannya Kode Etik Akuntan Indonesia | Menjadi pedoman bagi para akuntan dalam menjalankan profesinya secara etis dan profesional. |

| 1973 | Diterbitkannya Standar Akuntansi Keuangan (SAK) | Menjadi standar yang mengatur penyusunan laporan keuangan yang konsisten dan transparan. |

| 1983 | Diterbitkannya UU No. 5 Tahun 1983 tentang Akuntan Publik | Melegalkan profesi akuntan publik di Indonesia dan mengatur peran serta tanggung jawabnya. |

| 1997 | Diterbitkannya Standar Akuntansi Keuangan (SAK) yang baru | Menyesuaikan standar akuntansi dengan perkembangan dunia dan kebutuhan ekonomi Indonesia. |

| 2000 | Diterbitkannya UU No. 3 Tahun 2000 tentang Akuntan Publik | Mempersingkat dan memperjelas UU No. 5 Tahun 1983 dan memperkuat regulasi profesi akuntan publik. |

| 2012 | Diterbitkannya Standar Akuntansi Keuangan (SAK) yang baru | Menyesuaikan standar akuntansi dengan standar internasional (IFRS) dan meningkatkan kualitas laporan keuangan. |

Faktor-faktor yang Mendorong Perkembangan IAI

Perkembangan IAI dipengaruhi oleh berbagai faktor, baik internal maupun eksternal. Faktor internal meliputi:

- Komitmen para anggota IAI untuk meningkatkan profesionalitas dan integritas profesi akuntansi.

- Keinginan untuk mengembangkan standar akuntansi yang lebih baik dan relevan dengan kebutuhan ekonomi Indonesia.

- Peningkatan kapasitas dan kompetensi para anggota melalui program pendidikan dan pelatihan yang berkelanjutan.

Sementara itu, faktor eksternal yang mendorong perkembangan IAI meliputi:

- Perkembangan ekonomi global yang menuntut akuntansi yang lebih transparan dan akuntabel.

- Perkembangan teknologi informasi yang memberikan peluang untuk meningkatkan efisiensi dan efektivitas dalam menjalankan profesi akuntansi.

- Permintaan pasar yang semakin tinggi terhadap profesional akuntansi yang kompeten dan beretika.

Perubahan Signifikan dalam IAI

IAI telah mengalami sejumlah perubahan signifikan dalam hal struktur organisasi, regulasi, dan standar akuntansi. Berikut adalah beberapa contohnya:

- Struktur organisasi IAI telah mengalami beberapa kali perubahan untuk menyesuaikan dengan kebutuhan dan perkembangan zaman. Misalnya, pada tahun 2000, IAI membentuk Dewan Standar Akuntansi Keuangan (DSAK) untuk bertanggung jawab dalam pengembangan dan penerbitan Standar Akuntansi Keuangan (SAK).

- Regulasi profesi akuntansi telah mengalami penyempurnaan untuk meningkatkan profesionalitas dan akuntabilitas profesi. Misalnya, UU No. 3 Tahun 2000 tentang Akuntan Publik memperkuat regulasi profesi akuntan publik dan meningkatkan standar etika dan profesionalitas.

- Standar akuntansi telah mengalami perubahan signifikan untuk menyesuaikan dengan perkembangan dunia dan kebutuhan ekonomi Indonesia. Misalnya, penerapan Standar Akuntansi Keuangan (SAK) yang baru pada tahun 2012 yang didasarkan pada standar internasional (IFRS) telah meningkatkan kualitas laporan keuangan dan memperkuat akuntabilitas perusahaan.

Peran IAI dalam Pengembangan Profesi Akuntansi

Ikatan Akuntan Indonesia (IAI) memiliki peran yang sangat penting dalam pengembangan profesi akuntansi di Indonesia. IAI berperan sebagai organisasi profesi yang mengatur dan mengembangkan profesi akuntansi di Indonesia. Melalui berbagai program dan inisiatif, IAI berupaya untuk meningkatkan kualitas profesi akuntansi dan memastikan akuntansi di Indonesia memenuhi standar internasional.

Peran IAI dalam Menetapkan Standar Akuntansi

IAI memiliki peran penting dalam menetapkan standar akuntansi di Indonesia, termasuk Standar Akuntansi Keuangan (SAK). Standar akuntansi yang ditetapkan oleh IAI bertujuan untuk memastikan bahwa informasi keuangan yang disajikan oleh perusahaan dan organisasi di Indonesia akurat, relevan, dan dapat dipercaya.

- IAI bertanggung jawab untuk menyusun dan menerbitkan SAK yang berlaku di Indonesia.

- IAI juga berperan dalam mengkaji dan memperbarui SAK secara berkala agar tetap relevan dengan perkembangan dunia bisnis dan akuntansi.

- IAI juga berperan dalam melakukan sosialisasi dan edukasi kepada para akuntan tentang SAK.

Kontribusi IAI dalam Meningkatkan Kualitas Pendidikan dan Pelatihan Akuntansi

IAI juga memiliki peran penting dalam meningkatkan kualitas pendidikan dan pelatihan akuntansi di Indonesia. IAI bekerja sama dengan perguruan tinggi dan lembaga pendidikan lainnya untuk mengembangkan kurikulum dan program pendidikan akuntansi yang berkualitas.

- IAI menyelenggarakan program sertifikasi profesi akuntansi untuk meningkatkan kompetensi para akuntan.

- IAI juga menyelenggarakan berbagai program pelatihan dan seminar untuk meningkatkan pengetahuan dan keterampilan para akuntan.

- IAI juga berperan dalam mendorong penelitian dan pengembangan di bidang akuntansi.

Program-Program IAI untuk Pengembangan Profesi Akuntansi

IAI menyelenggarakan berbagai program untuk pengembangan profesi akuntansi, seperti sertifikasi dan pelatihan. Program-program ini bertujuan untuk meningkatkan kompetensi para akuntan dan memastikan mereka memenuhi standar profesional yang tinggi.

- Sertifikasi Akuntan Profesional (CAP): Program sertifikasi ini merupakan bukti kompetensi profesional para akuntan di Indonesia. Program CAP terdiri dari beberapa jenjang, mulai dari Akuntan Muda (AM) hingga Akuntan Publik (AP).

- Sertifikasi Akuntan Manajemen (CMA): Program sertifikasi ini ditujukan untuk akuntan yang bekerja di bidang manajemen keuangan. Program CMA menguji kompetensi para akuntan dalam bidang manajemen keuangan, perencanaan keuangan, dan analisis keuangan.

- Program Pelatihan dan Seminar: IAI menyelenggarakan berbagai program pelatihan dan seminar untuk meningkatkan pengetahuan dan keterampilan para akuntan. Program pelatihan ini meliputi berbagai topik, seperti akuntansi keuangan, akuntansi manajemen, audit, dan perpajakan.

Tantangan dan Peluang IAI di Masa Depan

Ikatan Akuntan Indonesia (IAI) sebagai organisasi profesi akuntan di Indonesia menghadapi tantangan dan peluang yang kompleks di era digital. Perkembangan teknologi digital yang pesat membawa perubahan besar dalam dunia akuntansi, menuntut IAI untuk terus beradaptasi dan mempertahankan relevansi serta kredibilitas profesi akuntansi di tengah disrupsi teknologi.

Tantangan IAI di Era Digital

IAI menghadapi beberapa tantangan utama dalam mempertahankan relevansi dan kredibilitas profesi akuntansi di era digital, di antaranya:

- Perubahan Cepat dalam Teknologi Akuntansi: Perkembangan teknologi seperti artificial intelligence (AI), blockchain, dan cloud computing mengubah cara akuntan bekerja. IAI perlu memastikan anggota mampu beradaptasi dengan teknologi baru dan mengembangkan keterampilan digital yang dibutuhkan.

- Ancaman Otomatisasi: Otomatisasi proses akuntansi mengancam peran tradisional akuntan. IAI harus mengembangkan strategi untuk memastikan akuntan mampu melakukan tugas yang lebih kompleks dan bernilai tambah yang tidak dapat diotomatisasi.

- Keterampilan Digital yang Terbatas: Banyak akuntan di Indonesia belum memiliki keterampilan digital yang memadai. IAI perlu meningkatkan program pendidikan dan pelatihan untuk mengembangkan keterampilan digital anggota.

- Kesenjangan Digital: Akses terhadap teknologi digital tidak merata di seluruh Indonesia. IAI perlu menjalankan program untuk mengurangi kesenjangan digital dan meningkatkan akses terhadap teknologi bagi anggota di daerah terpencil.

- Tantangan Etika: Perkembangan teknologi menimbulkan tantangan etika baru bagi akuntan. IAI perlu memperkuat kode etik profesional dan meningkatkan kesadaran etika di kalangan anggota.

Peluang IAI di Era Digital

Meskipun menghadapi tantangan, era digital juga menghadirkan peluang bagi IAI untuk meningkatkan peran dan pengaruhnya. Beberapa peluang yang dapat dimanfaatkan IAI adalah:

- Peningkatan Layanan Digital: IAI dapat mengembangkan layanan digital untuk anggota, seperti platform e-learning, forum diskusi online, dan akses terhadap data dan informasi akuntansi terkini.

- Pengembangan Kompetensi Digital: IAI dapat menyelenggarakan program pelatihan dan sertifikasi digital untuk meningkatkan keterampilan digital anggota.

- Kerjasama dengan Industri: IAI dapat berkolaborasi dengan perusahaan teknologi dan industri lainnya untuk mengembangkan solusi akuntansi digital dan menciptakan program magang digital bagi anggota.

- Promosi Profesi Akuntansi: IAI dapat menggunakan platform digital untuk mempromosikan profesi akuntansi dan menarik generasi muda untuk memilih profesi akuntan.

- Pengembangan Standar Akuntansi Digital: IAI dapat mengembangkan standar akuntansi digital yang sesuai dengan perkembangan teknologi dan memenuhi kebutuhan industri.

Rekomendasi Strategi IAI

Untuk menghadapi tantangan dan memanfaatkan peluang di era digital, IAI dapat menerapkan beberapa strategi berikut:

- Meningkatkan Investasi dalam Teknologi: IAI perlu meningkatkan investasi dalam teknologi untuk mengembangkan platform digital yang memadai dan mendukung pelayanan digital bagi anggota.

- Mengembangkan Program Pendidikan dan Pelatihan Digital: IAI perlu menyelenggarakan program pendidikan dan pelatihan digital yang komprehensif untuk mengembangkan keterampilan digital anggota dan menyesuaikan diri dengan perubahan cepat dalam dunia akuntansi.

- Memperkuat Kerjasama dengan Industri: IAI perlu memperkuat kerjasama dengan perusahaan teknologi dan industri lainnya untuk mengembangkan solusi akuntansi digital dan menciptakan program magang digital bagi anggota.

- Membangun Jaringan Profesional Digital: IAI perlu membangun jaringan profesional digital yang kuat untuk memfasilitasi pertukaran pengetahuan, pengalaman, dan inovasi di kalangan anggota.

- Meningkatkan Kesadaran Etika Digital: IAI perlu meningkatkan kesadaran etika digital di kalangan anggota dan mengembangkan kode etik profesional yang sesuai dengan perkembangan teknologi.

Dampak IAI terhadap Ekonomi Indonesia

Ikatan Akuntan Indonesia (IAI) sebagai organisasi profesi akuntan di Indonesia memiliki peran yang signifikan dalam mendorong pertumbuhan ekonomi dan meningkatkan kesejahteraan masyarakat. Melalui standar akuntansi dan kode etik yang ketat, IAI berperan penting dalam menjaga integritas dan kredibilitas profesi akuntan, yang pada akhirnya berdampak positif terhadap iklim investasi dan pasar modal di Indonesia. Berikut ini adalah beberapa dampak positif IAI terhadap ekonomi Indonesia:

Peningkatan Akuntabilitas dan Transparansi Perusahaan

IAI berperan penting dalam meningkatkan akuntabilitas dan transparansi perusahaan di Indonesia melalui penerapan standar akuntansi yang terstandarisasi dan berpedoman pada prinsip-prinsip akuntansi yang diterima umum (PSAK). Standar akuntansi yang ditetapkan oleh IAI memastikan bahwa laporan keuangan perusahaan disusun dengan cara yang konsisten dan transparan, sehingga memudahkan para pemangku kepentingan untuk memahami kinerja keuangan perusahaan.

- Standar akuntansi yang ditetapkan oleh IAI membantu meningkatkan akuntabilitas perusahaan dengan mewajibkan mereka untuk melaporkan informasi keuangan yang akurat dan relevan.

- Transparansi dalam pelaporan keuangan juga mendorong kepercayaan investor terhadap perusahaan, sehingga mendorong investasi yang lebih besar dan meningkatkan pertumbuhan ekonomi.

Kontribusi IAI dalam Mendorong Pertumbuhan Ekonomi

Informasi keuangan yang akurat dan kredibel sangat penting bagi pertumbuhan ekonomi. IAI berperan penting dalam menyediakan informasi keuangan yang akurat dan kredibel, yang membantu para pemangku kepentingan dalam pengambilan keputusan yang tepat. Hal ini pada akhirnya mendorong investasi yang lebih besar dan meningkatkan pertumbuhan ekonomi.

- Informasi keuangan yang akurat dan kredibel yang disediakan oleh perusahaan yang diaudit oleh akuntan anggota IAI membantu investor dalam membuat keputusan investasi yang lebih tepat.

- Kredibilitas informasi keuangan juga meningkatkan kepercayaan bank dan lembaga keuangan lainnya dalam memberikan pinjaman kepada perusahaan, yang pada akhirnya mendorong pertumbuhan ekonomi.

Dampak Positif IAI terhadap Investasi dan Pasar Modal

IAI berperan penting dalam meningkatkan kepercayaan investor terhadap pasar modal di Indonesia. Standar akuntansi yang ditetapkan oleh IAI memastikan bahwa laporan keuangan perusahaan yang terdaftar di bursa saham disusun dengan cara yang konsisten dan transparan, sehingga investor dapat lebih mudah memahami kinerja keuangan perusahaan dan membuat keputusan investasi yang tepat.

- Kepercayaan investor terhadap pasar modal yang meningkat mendorong investasi yang lebih besar, yang pada akhirnya meningkatkan likuiditas pasar modal dan mendorong pertumbuhan ekonomi.

- Standar akuntansi yang ketat juga membantu mengurangi risiko investasi, sehingga investor lebih berani untuk menanamkan modal di pasar modal Indonesia.

Peran IAI dalam Masyarakat

IAI, sebagai organisasi profesi akuntan di Indonesia, memiliki peran penting dalam membangun dan mengembangkan akuntansi di Indonesia. IAI tidak hanya berfokus pada para anggotanya, tetapi juga pada masyarakat luas. Peran IAI dalam masyarakat terwujud melalui berbagai program dan kegiatan yang bertujuan untuk meningkatkan kesadaran masyarakat tentang pentingnya akuntansi dan transparansi, serta membangun kepercayaan publik terhadap profesi akuntansi.

Meningkatkan Kesadaran Masyarakat tentang Pentingnya Akuntansi dan Transparansi

IAI berupaya mendekatkan akuntansi kepada masyarakat dengan berbagai program edukasi dan sosialisasi. Program-program ini dirancang untuk meningkatkan pemahaman masyarakat tentang pentingnya akuntansi dalam berbagai aspek kehidupan, mulai dari pengelolaan keuangan pribadi hingga peran akuntansi dalam mendukung tata kelola pemerintahan yang baik.

- Workshop dan Seminar: IAI secara rutin menyelenggarakan workshop dan seminar tentang akuntansi bagi berbagai kalangan, mulai dari pelajar, mahasiswa, hingga masyarakat umum. Topik yang dibahas beragam, mulai dari akuntansi dasar, akuntansi untuk UMKM, hingga akuntansi untuk investor.

- Sosialisasi dan Edukasi: IAI aktif melakukan sosialisasi dan edukasi tentang akuntansi melalui berbagai media, seperti website, media sosial, dan media cetak. IAI juga bekerja sama dengan berbagai instansi pemerintah dan swasta untuk menjangkau masyarakat yang lebih luas.

- Program Literasi Akuntansi: IAI memiliki program literasi akuntansi yang bertujuan untuk meningkatkan pemahaman masyarakat tentang akuntansi. Program ini melibatkan berbagai kegiatan, seperti lomba akuntansi, seminar, dan pelatihan.

Program-Program IAI untuk Meningkatkan Literasi Akuntansi di Masyarakat

IAI secara aktif menyelenggarakan berbagai program untuk meningkatkan literasi akuntansi di masyarakat. Program-program ini dirancang untuk menjangkau berbagai segmen masyarakat, dari pelajar hingga masyarakat umum.

- Program Akuntansi untuk Pelajar: IAI memiliki program khusus untuk pelajar, seperti lomba akuntansi dan pelatihan akuntansi dasar. Program ini bertujuan untuk mengenalkan akuntansi sejak dini dan menumbuhkan minat terhadap profesi akuntan.

- Program Akuntansi untuk UMKM: IAI menyadari pentingnya peran akuntansi bagi UMKM dalam meningkatkan kinerja dan daya saing. Oleh karena itu, IAI menyelenggarakan program khusus untuk UMKM, seperti pelatihan akuntansi dan konsultasi bisnis.

- Program Akuntansi untuk Investor: IAI juga memiliki program untuk meningkatkan literasi akuntansi bagi investor. Program ini bertujuan untuk membantu investor memahami laporan keuangan perusahaan dan membuat keputusan investasi yang lebih baik.

Membangun Kepercayaan Publik terhadap Profesi Akuntansi, Sejarah ikatan akuntan indonesia

Kepercayaan publik terhadap profesi akuntansi sangat penting dalam menjaga integritas dan kredibilitas profesi akuntan. IAI berupaya membangun kepercayaan publik dengan menegakkan kode etik profesi akuntan dan meningkatkan kualitas profesi akuntan di Indonesia.

- Penerapan Kode Etik: IAI memiliki kode etik profesi akuntan yang harus ditaati oleh semua anggota. Kode etik ini mengatur standar etika dan profesionalitas dalam menjalankan profesi akuntan. Pelanggaran kode etik akan dikenai sanksi, mulai dari teguran hingga pencabutan izin praktik.

- Peningkatan Kualitas Profesi: IAI secara aktif menyelenggarakan program pendidikan dan pelatihan untuk meningkatkan kualitas profesi akuntan di Indonesia. Program ini meliputi pelatihan teknis akuntansi, pelatihan etika profesi, dan pelatihan kepemimpinan.

- Pengembangan Standar Akuntansi: IAI berperan aktif dalam pengembangan standar akuntansi di Indonesia. Standar akuntansi yang baik dan konsisten akan meningkatkan kualitas laporan keuangan dan memperkuat kepercayaan publik terhadap profesi akuntan.

Perbandingan IAI dengan Organisasi Akuntan Internasional

Sebagai organisasi profesi akuntan di Indonesia, Ikatan Akuntan Indonesia (IAI) memiliki peran penting dalam menjaga kualitas dan etika profesi akuntansi. Namun, dalam konteks globalisasi, IAI juga perlu berkolaborasi dan berinteraksi dengan organisasi akuntan internasional untuk memastikan standar dan praktik akuntansi yang harmonis dan relevan di tingkat global.

Perbandingan IAI dengan Organisasi Akuntan Internasional

Untuk memahami peran IAI dalam konteks global, perlu dilakukan perbandingan dengan organisasi akuntan internasional seperti International Federation of Accountants (IFAC). Berikut tabel perbandingan IAI dan IFAC:

| Aspek | IAI | IFAC |

|---|---|---|

| Standar Akuntansi | IAI memiliki standar akuntansi sendiri, yaitu Standar Akuntansi Keuangan (SAK) yang mengadopsi standar internasional IFRS. | IFAC tidak memiliki standar akuntansi sendiri, namun berperan dalam mengembangkan dan mempromosikan standar akuntansi internasional, seperti IFRS. |

| Regulasi | IAI memiliki peran dalam regulasi profesi akuntansi di Indonesia, seperti menetapkan kode etik dan standar audit. | IFAC tidak memiliki kewenangan regulasi langsung, namun berperan dalam memberikan rekomendasi dan panduan bagi organisasi akuntan di seluruh dunia. |

| Peran Organisasi | IAI berperan dalam meningkatkan kualitas dan etika profesi akuntansi di Indonesia, melalui program pendidikan, sertifikasi, dan pengembangan profesional. | IFAC berperan dalam meningkatkan kualitas dan etika profesi akuntansi di seluruh dunia, melalui program pengembangan profesional, penelitian, dan advokasi. |

Dampak Globalisasi terhadap Profesi Akuntansi di Indonesia

Globalisasi memiliki dampak signifikan terhadap profesi akuntansi di Indonesia. Perkembangan teknologi, integrasi ekonomi global, dan arus informasi yang cepat menuntut akuntan Indonesia untuk memiliki kompetensi global dan mampu memahami standar akuntansi internasional.

Peran IAI dalam Menghadapi Globalisasi

IAI memiliki peran penting dalam menghadapi globalisasi, yaitu:

- Mempromosikan dan mengadopsi standar akuntansi internasional (IFRS) di Indonesia.

- Mengembangkan program pendidikan dan sertifikasi yang relevan dengan kebutuhan global.

- Meningkatkan kolaborasi dengan organisasi akuntan internasional, seperti IFAC.

- Memfasilitasi akses akuntan Indonesia terhadap informasi dan pengembangan profesional global.

Tokoh-Tokoh Penting dalam Sejarah IAI: Sejarah Ikatan Akuntan Indonesia

Perjalanan panjang Ikatan Akuntan Indonesia (IAI) tidak lepas dari peran para tokoh yang berdedikasi tinggi dalam memajukan profesi akuntansi di Indonesia. Mereka adalah para pionir yang menorehkan jejak sejarah dan meletakkan dasar bagi perkembangan IAI hingga saat ini. Tokoh-tokoh ini berperan penting dalam merumuskan standar akuntansi, membangun organisasi, dan memperjuangkan profesionalisme akuntan di Indonesia.

Tokoh-Tokoh Penting dalam Sejarah IAI

Berikut adalah beberapa tokoh penting yang telah memberikan kontribusi besar dalam perjalanan IAI:

- Prof. Dr. R. Soemitro Djojohadikusumo, Bapak Akuntansi Indonesia, berperan penting dalam mendirikan Fakultas Ekonomi Universitas Indonesia (FEUI) dan mengembangkan pendidikan akuntansi di Indonesia. Beliau juga merupakan salah satu tokoh kunci dalam merumuskan standar akuntansi nasional.

- Prof. Dr. Moeljono Soejono, tokoh penting dalam perkembangan profesi akuntansi di Indonesia, dikenal sebagai pencetus gagasan untuk mendirikan Ikatan Akuntan Indonesia (IAI). Beliau berperan aktif dalam merumuskan standar akuntansi dan meningkatkan profesionalisme akuntan di Indonesia.

- Prof. Dr. Soedarmono, salah satu pendiri IAI, berperan penting dalam merumuskan standar akuntansi dan mengembangkan organisasi IAI. Beliau juga aktif dalam kegiatan internasional dan memperkenalkan akuntansi Indonesia di dunia.

- Prof. Dr. Bambang Riyanto, mantan Ketua Umum IAI, dikenal sebagai tokoh yang gigih memperjuangkan profesionalisme akuntan di Indonesia. Beliau juga berperan penting dalam mengembangkan standar akuntansi dan pendidikan akuntansi di Indonesia.

- Prof. Dr. Supriyono, mantan Ketua Umum IAI, dikenal sebagai tokoh yang mendorong IAI untuk lebih aktif dalam isu-isu sosial dan lingkungan. Beliau juga berperan penting dalam mengembangkan standar akuntansi dan meningkatkan kualitas profesi akuntan di Indonesia.

Perkembangan Teknologi dan Profesi Akuntansi

Teknologi telah mengubah banyak aspek kehidupan manusia, dan profesi akuntansi pun tidak luput dari pengaruhnya. Seiring perkembangan teknologi, khususnya dalam bidang Artificial Intelligence (AI) dan big data, profesi akuntansi dihadapkan pada tantangan dan peluang baru. Perubahan ini menuntut para akuntan untuk terus beradaptasi dan meningkatkan keterampilan agar tetap relevan di era digital.

Dampak AI dan Big Data

AI dan big data memiliki potensi besar untuk mengubah cara kerja akuntan. AI dapat digunakan untuk mengotomatisasi tugas-tugas yang berulang, seperti pencatatan transaksi, analisis data keuangan, dan audit. Hal ini membebaskan akuntan untuk fokus pada tugas-tugas yang lebih strategis, seperti analisis keuangan, pengambilan keputusan, dan konsultasi bisnis. Big data memungkinkan akuntan untuk menganalisis sejumlah besar data keuangan dan non-keuangan, sehingga dapat memberikan wawasan yang lebih mendalam tentang kinerja bisnis dan membantu dalam pengambilan keputusan yang lebih baik.

Adaptasi IAI

Ikatan Akuntan Indonesia (IAI) menyadari pentingnya adaptasi terhadap perkembangan teknologi. IAI telah mengambil berbagai langkah untuk memastikan relevansi profesi akuntansi di masa depan, antara lain:

- Menyelenggarakan program pendidikan dan pelatihan yang fokus pada pengembangan keterampilan digital bagi akuntan.

- Menerbitkan standar dan pedoman akuntansi yang mempertimbangkan penggunaan teknologi.

- Membangun platform digital untuk mendukung profesi akuntansi, seperti portal informasi dan layanan online.

Keterampilan Akuntan di Masa Depan

Untuk menghadapi era digital, akuntan di masa depan perlu memiliki keterampilan yang berbeda dari akuntan tradisional. Berikut adalah beberapa keterampilan yang dibutuhkan:

- Keterampilan Analitik dan Data: Memahami dan menganalisis data keuangan dan non-keuangan untuk menghasilkan informasi yang bermakna.

- Keterampilan Teknologi: Memahami dan mengoperasikan berbagai software akuntansi, AI, dan tools analitik data.

- Keterampilan Komunikasi: Mampu berkomunikasi dengan jelas dan efektif, baik secara lisan maupun tulisan, untuk menyampaikan informasi keuangan kepada berbagai pihak.

- Keterampilan Berpikir Kritis: Mampu menganalisis situasi, mengidentifikasi masalah, dan merumuskan solusi yang efektif.

- Keterampilan Kolaborasi: Mampu bekerja sama dengan tim dan pihak lain untuk mencapai tujuan bersama.

Etika dan Profesionalisme Akuntan

Etika dan profesionalisme merupakan pondasi utama dalam profesi akuntan. Tanpa keduanya, akuntan tidak dapat menjalankan tugasnya dengan integritas dan kredibilitas yang tinggi. Kode etik profesi akuntan menjadi pedoman bagi setiap akuntan dalam menjalankan tugasnya, memastikan akuntansi yang transparan dan dapat diandalkan.

Kode Etik Profesi Akuntan

Kode etik profesi akuntan merupakan seperangkat prinsip dan aturan yang mengatur perilaku dan standar etika yang harus dipatuhi oleh setiap akuntan. Kode etik ini bertujuan untuk menjaga integritas, objektivitas, dan independensi dalam menjalankan profesi akuntansi. Kode etik profesi akuntan di Indonesia diatur oleh Ikatan Akuntan Indonesia (IAI) dalam bentuk Kode Etik Akuntan Indonesia (KEAI). KEAI terdiri dari beberapa prinsip utama, yaitu:

- Integritas: Akuntan harus jujur, adil, dan bertanggung jawab dalam menjalankan tugasnya.

- Objektivitas: Akuntan harus bersikap objektif dalam pengambilan keputusan dan penilaian, tidak terpengaruh oleh kepentingan pribadi atau pihak lain.

- Independensi: Akuntan harus bebas dari pengaruh atau tekanan yang dapat membatasi independensinya dalam menjalankan tugasnya.

- Kerahasiaan: Akuntan harus menjaga kerahasiaan informasi yang diperoleh dalam menjalankan tugasnya, kecuali jika diwajibkan oleh hukum.

- Profesionalisme: Akuntan harus meningkatkan kompetensinya dan mengikuti perkembangan profesi akuntansi.

Kode etik profesi akuntan diterapkan dalam praktik akuntansi melalui beberapa cara, antara lain:

- Menentukan standar etika dalam pengambilan keputusan dan tindakan.

- Memberikan panduan dalam menghadapi dilema etika yang mungkin muncul dalam praktik.

- Membuat akuntan bertanggung jawab atas tindakannya dan memberikan sanksi bagi yang melanggar kode etik.

Peran IAI dalam Menjaga Integritas dan Profesionalisme Akuntan

IAI memiliki peran penting dalam menjaga integritas dan profesionalisme akuntan di Indonesia. Beberapa peran IAI dalam hal ini adalah:

- Menetapkan dan mengembangkan Kode Etik Akuntan Indonesia (KEAI).

- Melakukan pendidikan dan pelatihan bagi anggota IAI tentang etika dan profesionalisme.

- Membuat dan menerapkan mekanisme pengawasan terhadap anggota IAI untuk memastikan kepatuhan terhadap kode etik.

- Memberikan sanksi kepada anggota IAI yang melanggar kode etik.

- Mempromosikan etika dan profesionalisme dalam profesi akuntansi kepada masyarakat.

Contoh Kasus Pelanggaran Kode Etik Profesi Akuntan

Contoh kasus pelanggaran kode etik profesi akuntan dapat berupa:

- Manipulasi data keuangan untuk meningkatkan keuntungan perusahaan.

- Pengungkapan informasi rahasia perusahaan kepada pihak ketiga.

- Konflik kepentingan antara akuntan dengan klien.

- Tidak mematuhi standar akuntansi yang berlaku.

Dampak dari pelanggaran kode etik profesi akuntan dapat berupa:

- Kerugian finansial bagi perusahaan atau investor.

- Kehilangan kepercayaan publik terhadap profesi akuntansi.

- Sanksi hukum bagi akuntan yang melanggar.

- Rusaknya reputasi perusahaan dan akuntan.

Akhir Kata

Sejarah IAI menunjukkan bagaimana sebuah organisasi profesi dapat menjadi kekuatan pendorong dalam membangun profesi yang kuat dan kredibel. Tantangan di masa depan, seperti era digital dan globalisasi, menuntut IAI untuk terus beradaptasi dan meningkatkan kualitas profesi akuntansi di Indonesia. Melalui peran dan kontribusinya yang berkelanjutan, IAI diharapkan dapat terus berperan penting dalam mendukung pertumbuhan ekonomi Indonesia dan membangun masyarakat yang lebih adil dan sejahtera.

{kind=link}