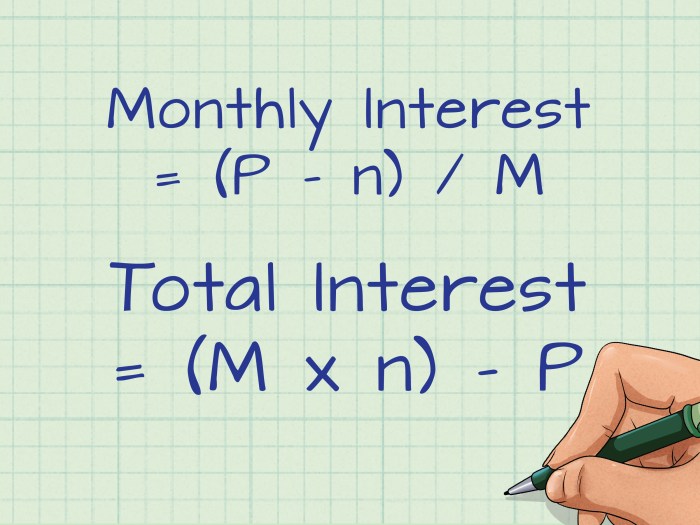

Cara hitung persen bunga – Pernahkah Anda bertanya-tanya bagaimana bank menghitung bunga tabungan Anda atau bagaimana cicilan pinjaman Anda dihitung? Bunga merupakan bagian penting dalam dunia keuangan, baik dalam konteks investasi maupun pinjaman. Mempelajari cara menghitung persen bunga tidak hanya membantu Anda memahami mekanisme keuangan, tetapi juga memungkinkan Anda untuk mengelola uang dengan lebih bijak.

Dalam panduan ini, kita akan membahas berbagai aspek penting tentang bunga, mulai dari pengertian hingga rumus perhitungannya. Kita akan mempelajari bagaimana bunga sederhana dan bunga majemuk bekerja, serta faktor-faktor yang memengaruhi besarnya bunga. Selain itu, kita juga akan melihat contoh-contoh aplikasi menghitung bunga dalam kehidupan sehari-hari.

Faktor-faktor yang Mempengaruhi Bunga: Cara Hitung Persen Bunga

Besarnya bunga yang dikenakan pada pinjaman atau investasi tidaklah seragam. Ada berbagai faktor yang saling terkait dan memengaruhi besarnya bunga yang ditetapkan. Memahami faktor-faktor ini sangat penting untuk membuat keputusan keuangan yang cerdas, baik ketika meminjam uang maupun ketika menginvestasikannya.

Suku Bunga Bank

Suku bunga bank merupakan salah satu faktor utama yang memengaruhi besarnya bunga yang Anda terima atau bayarkan. Suku bunga bank adalah tingkat bunga yang ditetapkan oleh bank untuk berbagai produk keuangan, seperti deposito, tabungan, dan pinjaman. Suku bunga bank dipengaruhi oleh berbagai faktor, seperti kebijakan moneter bank sentral, tingkat inflasi, dan kondisi ekonomi secara keseluruhan.

Ketika suku bunga bank naik, maka bunga yang Anda terima dari deposito atau tabungan akan cenderung meningkat. Sebaliknya, ketika suku bunga bank turun, maka bunga yang Anda terima dari deposito atau tabungan akan cenderung menurun. Begitu pula dengan pinjaman, suku bunga bank yang tinggi akan membuat biaya bunga yang Anda bayarkan lebih besar.

Inflasi

Inflasi adalah kenaikan harga barang dan jasa secara umum dalam jangka waktu tertentu. Inflasi dapat memengaruhi besarnya bunga karena bank cenderung menaikkan suku bunga pinjaman untuk mengimbangi penurunan nilai uang akibat inflasi. Dengan kata lain, bank ingin memastikan bahwa nilai uang yang mereka terima kembali dari pinjaman tetap sama dengan nilai uang yang mereka pinjamkan, meskipun terjadi inflasi.

Misalnya, jika tingkat inflasi adalah 5% per tahun, maka bank mungkin akan menaikkan suku bunga pinjaman mereka sebesar 5% atau lebih untuk menjaga nilai uang mereka tetap stabil. Hal ini berarti bahwa Anda akan membayar bunga yang lebih tinggi untuk pinjaman Anda, tetapi Anda juga akan mendapatkan bunga yang lebih tinggi untuk deposito atau tabungan Anda.

Risiko Kredit, Cara hitung persen bunga

Risiko kredit adalah kemungkinan bahwa peminjam tidak akan mampu membayar kembali pinjamannya. Bank menilai risiko kredit setiap peminjam berdasarkan faktor-faktor seperti riwayat kredit, penghasilan, dan aset. Semakin tinggi risiko kredit, semakin tinggi pula bunga yang akan dikenakan bank.

Sebagai contoh, seseorang dengan riwayat kredit yang buruk dan penghasilan yang rendah akan cenderung dikenakan bunga yang lebih tinggi dibandingkan dengan seseorang dengan riwayat kredit yang baik dan penghasilan yang tinggi. Hal ini karena bank menganggap bahwa peminjam dengan risiko kredit yang tinggi memiliki kemungkinan yang lebih besar untuk gagal bayar.

Jangka Waktu Pinjaman

Jangka waktu pinjaman juga dapat memengaruhi besarnya bunga yang dikenakan. Umumnya, pinjaman dengan jangka waktu yang lebih panjang akan dikenakan bunga yang lebih tinggi dibandingkan dengan pinjaman dengan jangka waktu yang lebih pendek. Hal ini karena bank memiliki risiko yang lebih tinggi untuk kehilangan uang dari pinjaman jangka panjang karena kemungkinan perubahan suku bunga atau risiko gagal bayar yang lebih besar.

Sebagai contoh, pinjaman rumah dengan jangka waktu 30 tahun akan dikenakan bunga yang lebih tinggi dibandingkan dengan pinjaman rumah dengan jangka waktu 15 tahun. Meskipun bunga tahunan mungkin lebih rendah, total bunga yang dibayarkan dalam jangka waktu 30 tahun akan lebih besar.

Jumlah Pinjaman

Jumlah pinjaman juga dapat memengaruhi besarnya bunga yang dikenakan. Umumnya, pinjaman dengan jumlah yang lebih besar akan dikenakan bunga yang lebih rendah dibandingkan dengan pinjaman dengan jumlah yang lebih kecil. Hal ini karena bank memiliki risiko yang lebih rendah untuk kehilangan uang dari pinjaman dengan jumlah yang lebih besar.

Sebagai contoh, pinjaman rumah dengan jumlah Rp 1 miliar akan dikenakan bunga yang lebih rendah dibandingkan dengan pinjaman rumah dengan jumlah Rp 500 juta. Meskipun jumlah bunga yang dibayarkan mungkin lebih besar, persentase bunga yang dibayarkan akan lebih rendah.

Simpulan Akhir

Memahami cara menghitung persen bunga merupakan langkah awal yang penting dalam mengelola keuangan Anda. Dengan pengetahuan ini, Anda dapat membuat keputusan finansial yang lebih cerdas, baik dalam menabung, berinvestasi, maupun mengajukan pinjaman. Ingatlah bahwa bunga adalah bagian integral dari dunia keuangan, dan pemahaman yang baik tentangnya dapat membantu Anda mencapai tujuan finansial Anda.

{kind=link}