Akuntansi manajemen, seringkali dianggap sebagai “bahasa bisnis,” berperan penting dalam membantu perusahaan mencapai tujuan finansialnya. Melalui analisis biaya, perencanaan anggaran, dan pengendalian persediaan, akuntansi manajemen memberikan wawasan berharga untuk pengambilan keputusan strategis. Dalam artikel ini, kita akan menjelajahi contoh soal akuntansi manajemen yang akan membantu Anda menguji pemahaman dan mengasah kemampuan dalam mengaplikasikan konsep-konsep penting dalam dunia bisnis.

Siap untuk menguji kemampuan Anda dalam mengelola keuangan? Mari kita mulai dengan contoh soal yang akan mengarahkan Anda pada pemahaman yang lebih dalam tentang akuntansi manajemen dan bagaimana hal itu dapat diterapkan dalam berbagai situasi bisnis.

Pengertian Akuntansi Manajemen: Contoh Soal Akuntansi Manajemen

Akuntansi manajemen merupakan alat penting bagi perusahaan untuk mencapai tujuannya. Ini membantu dalam pengambilan keputusan yang strategis dan operasional. Mari kita bahas lebih lanjut tentang pengertian akuntansi manajemen dan bagaimana perannya dalam dunia bisnis.

Pengertian Akuntansi Manajemen

Akuntansi manajemen adalah proses pengumpulan, pengolahan, dan penyampaian informasi keuangan dan non-keuangan untuk membantu manajemen dalam pengambilan keputusan. Informasi ini digunakan untuk merencanakan, mengendalikan, dan mengevaluasi kinerja perusahaan.

Perbedaan Akuntansi Manajemen dan Akuntansi Keuangan

Akuntansi manajemen dan akuntansi keuangan memiliki perbedaan yang signifikan. Akuntansi keuangan berfokus pada pelaporan informasi keuangan kepada pihak eksternal seperti investor, kreditur, dan regulator. Sedangkan akuntansi manajemen fokus pada penyediaan informasi keuangan dan non-keuangan kepada manajemen internal untuk membantu pengambilan keputusan.

- Akuntansi keuangan mengikuti standar akuntansi yang ditetapkan, sementara akuntansi manajemen lebih fleksibel dalam memilih metode dan format pelaporan.

- Akuntansi keuangan biasanya bersifat historis, sementara akuntansi manajemen dapat mencakup informasi masa depan.

- Akuntansi keuangan menghasilkan laporan keuangan yang bersifat umum, sedangkan akuntansi manajemen dapat menghasilkan laporan yang lebih spesifik dan terfokus.

Contoh Penerapan Akuntansi Manajemen

Berikut beberapa contoh penerapan akuntansi manajemen dalam sebuah perusahaan:

- Perencanaan dan Penganggaran: Akuntansi manajemen membantu dalam proses perencanaan dan penganggaran, dengan menyediakan informasi tentang biaya, pendapatan, dan arus kas yang diharapkan. Contohnya, perusahaan dapat menggunakan akuntansi manajemen untuk membuat anggaran produksi, anggaran pemasaran, atau anggaran keuangan.

- Pengendalian Biaya: Akuntansi manajemen membantu dalam mengendalikan biaya dengan menyediakan informasi tentang biaya yang dikeluarkan dan bagaimana biaya tersebut dapat dioptimalkan. Contohnya, perusahaan dapat menggunakan akuntansi manajemen untuk menganalisis biaya produksi, biaya pemasaran, atau biaya operasional lainnya.

- Evaluasi Kinerja: Akuntansi manajemen membantu dalam mengevaluasi kinerja perusahaan dengan menyediakan informasi tentang hasil yang dicapai dan bagaimana hasil tersebut dapat ditingkatkan. Contohnya, perusahaan dapat menggunakan akuntansi manajemen untuk mengevaluasi kinerja penjualan, kinerja produksi, atau kinerja keuangan.

- Pengambilan Keputusan: Akuntansi manajemen membantu dalam pengambilan keputusan dengan menyediakan informasi yang relevan dan tepat waktu. Contohnya, perusahaan dapat menggunakan akuntansi manajemen untuk memutuskan apakah akan membeli peralatan baru, membuka cabang baru, atau meluncurkan produk baru.

Tujuan Akuntansi Manajemen

Akuntansi manajemen merupakan alat penting dalam menjalankan operasional bisnis dan mencapai tujuan yang telah ditetapkan. Akuntansi manajemen bukan sekadar mencatat transaksi keuangan, melainkan lebih fokus pada pengumpulan, analisis, dan interpretasi informasi keuangan untuk membantu manajemen dalam pengambilan keputusan strategis.

Tujuan Utama Akuntansi Manajemen

Tujuan utama akuntansi manajemen adalah untuk menyediakan informasi yang relevan dan akurat bagi manajemen dalam merencanakan, mengendalikan, dan mengevaluasi kinerja bisnis. Informasi ini membantu dalam pengambilan keputusan yang tepat untuk meningkatkan efisiensi dan efektivitas operasional.

Peran Akuntansi Manajemen dalam Pengambilan Keputusan

Akuntansi manajemen berperan penting dalam pengambilan keputusan karena menyediakan data dan analisis yang diperlukan untuk menilai berbagai pilihan. Informasi yang dihasilkan dapat digunakan untuk:

- Menganalisis profitabilitas produk atau layanan

- Membandingkan kinerja perusahaan dengan pesaing

- Memprediksi hasil keuangan di masa depan

- Mengevaluasi efektivitas strategi pemasaran

- Membuat keputusan investasi yang strategis

Manfaat Penerapan Akuntansi Manajemen

Penerapan akuntansi manajemen dapat memberikan berbagai manfaat bagi perusahaan, antara lain:

- Meningkatkan efisiensi dan efektivitas operasional

- Memperkuat kontrol internal dan mengurangi risiko

- Meningkatkan profitabilitas dan kinerja keuangan

- Mempermudah proses pengambilan keputusan

- Memperkuat akuntabilitas dan transparansi

Konsep Dasar Akuntansi Manajemen

Akuntansi manajemen adalah cabang akuntansi yang fokus pada penyediaan informasi keuangan dan non-keuangan untuk membantu manajer dalam pengambilan keputusan. Informasi ini sangat penting untuk perencanaan, pengendalian, dan pengambilan keputusan dalam bisnis. Konsep dasar akuntansi manajemen meliputi biaya, pendapatan, dan laba. Pemahaman yang kuat tentang konsep-konsep ini merupakan kunci untuk mengelola bisnis secara efektif.

Pengertian Biaya, Pendapatan, dan Laba

Dalam akuntansi manajemen, biaya, pendapatan, dan laba merupakan tiga elemen kunci yang saling terkait.

- Biaya adalah pengeluaran yang dikeluarkan oleh perusahaan untuk menghasilkan barang atau jasa. Contoh biaya meliputi biaya bahan baku, tenaga kerja, dan biaya overhead.

- Pendapatan adalah jumlah uang yang diterima perusahaan dari penjualan barang atau jasa.

- Laba adalah selisih antara pendapatan dan biaya. Laba merupakan ukuran keberhasilan perusahaan dalam menghasilkan keuntungan dari operasinya.

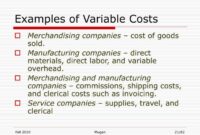

Perbedaan Biaya Tetap dan Biaya Variabel

Biaya dalam akuntansi manajemen dapat diklasifikasikan menjadi biaya tetap dan biaya variabel. Penting untuk memahami perbedaan keduanya karena memiliki implikasi yang signifikan dalam pengambilan keputusan.

| Karakteristik | Biaya Tetap | Biaya Variabel |

|---|---|---|

| Definisi | Biaya yang tidak berubah totalnya meskipun terjadi perubahan dalam tingkat aktivitas produksi. | Biaya yang berubah totalnya seiring dengan perubahan dalam tingkat aktivitas produksi. |

| Contoh | Sewa, gaji karyawan tetap, asuransi, biaya depresiasi | Biaya bahan baku, biaya tenaga kerja langsung, komisi penjualan |

| Perilaku | Tetap konstan per unit, tetapi totalnya berubah. | Berubah per unit, tetapi totalnya tetap. |

Penerapan Konsep Biaya Relevan dan Biaya Tidak Relevan

Konsep biaya relevan dan biaya tidak relevan merupakan konsep penting dalam pengambilan keputusan.

- Biaya relevan adalah biaya yang berbeda di antara alternatif keputusan. Biaya ini akan memengaruhi keputusan yang diambil.

- Biaya tidak relevan adalah biaya yang tidak berbeda di antara alternatif keputusan. Biaya ini tidak akan memengaruhi keputusan yang diambil.

Contoh penerapan konsep biaya relevan dan biaya tidak relevan:

- Misalnya, sebuah perusahaan sedang mempertimbangkan untuk membeli mesin baru. Biaya pembelian mesin merupakan biaya relevan karena berbeda antara membeli mesin baru dan tidak membeli mesin baru.

- Biaya depresiasi mesin lama merupakan biaya tidak relevan karena biaya ini akan terjadi baik perusahaan membeli mesin baru atau tidak.

Teknik Penganggaran

Penganggaran merupakan proses penting dalam akuntansi manajemen yang melibatkan perencanaan dan pengendalian sumber daya perusahaan. Teknik penganggaran membantu dalam mengarahkan upaya dan sumber daya perusahaan menuju pencapaian tujuan yang telah ditetapkan. Melalui proses penganggaran, perusahaan dapat menentukan target kinerja, mengalokasikan sumber daya secara efisien, dan memantau kemajuan dalam mencapai target tersebut.

Proses Penyusunan Anggaran

Penyusunan anggaran melibatkan beberapa tahapan penting, mulai dari perencanaan hingga pengendalian. Berikut adalah langkah-langkah umum dalam proses penyusunan anggaran:

- Perencanaan dan Penetapan Tujuan: Tahap awal melibatkan perencanaan strategis perusahaan dan penetapan tujuan yang ingin dicapai dalam periode anggaran. Misalnya, perusahaan mungkin menetapkan target peningkatan penjualan sebesar 10% atau pengurangan biaya operasional sebesar 5%.

- Pengumpulan Data dan Informasi: Data historis, tren pasar, dan informasi relevan lainnya dikumpulkan untuk mendukung perkiraan dan proyeksi dalam penyusunan anggaran. Data historis penjualan, biaya produksi, dan informasi pasar dapat memberikan dasar untuk perkiraan yang lebih akurat.

- Penyusunan Anggaran: Berdasarkan tujuan dan data yang dikumpulkan, anggaran disusun untuk berbagai aktivitas perusahaan, seperti penjualan, produksi, pengeluaran, dan pembiayaan. Anggaran penjualan, anggaran produksi, dan anggaran biaya merupakan contoh anggaran yang umum disusun.

- Evaluasi dan Revisi: Anggaran yang telah disusun dievaluasi untuk memastikan kesesuaiannya dengan tujuan perusahaan dan sumber daya yang tersedia. Revisi dan penyesuaian dapat dilakukan jika diperlukan, seperti ketika terjadi perubahan signifikan dalam kondisi pasar atau target perusahaan.

- Penerapan dan Pemantauan: Setelah disetujui, anggaran diterapkan sebagai pedoman dalam menjalankan aktivitas perusahaan. Pemantauan dilakukan secara berkala untuk mengukur kinerja aktual terhadap anggaran yang telah ditetapkan.

- Analisis Varians: Analisis varians digunakan untuk membandingkan kinerja aktual dengan anggaran dan mengidentifikasi penyebab perbedaan. Analisis ini membantu dalam memahami faktor-faktor yang memengaruhi kinerja dan mengambil langkah-langkah korektif jika diperlukan.

Contoh Pembuatan Anggaran Penjualan dan Anggaran Produksi

Berikut adalah contoh pembuatan anggaran penjualan dan anggaran produksi:

Anggaran Penjualan

Anggaran penjualan merupakan proyeksi penjualan yang diharapkan dapat dicapai dalam periode anggaran. Anggaran penjualan dapat disusun berdasarkan data historis penjualan, tren pasar, dan strategi pemasaran perusahaan. Contoh:

| Bulan | Jumlah Penjualan (Unit) | Harga Per Unit | Total Penjualan |

|---|---|---|---|

| Januari | 1.000 | Rp 100.000 | Rp 100.000.000 |

| Februari | 1.200 | Rp 100.000 | Rp 120.000.000 |

| Maret | 1.500 | Rp 100.000 | Rp 150.000.000 |

| Total | 3.700 | – | Rp 370.000.000 |

Anggaran penjualan ini menunjukkan proyeksi penjualan sebesar 3.700 unit dengan total penjualan sebesar Rp 370.000.000. Anggaran ini dapat digunakan sebagai dasar untuk menyusun anggaran produksi, anggaran biaya, dan anggaran lainnya.

Anggaran Produksi

Anggaran produksi merupakan rencana produksi yang dibutuhkan untuk memenuhi permintaan penjualan yang diproyeksikan. Anggaran produksi dapat disusun berdasarkan anggaran penjualan, persediaan awal, dan persediaan akhir yang diinginkan. Contoh:

| Bulan | Penjualan (Unit) | Persediaan Awal (Unit) | Persediaan Akhir (Unit) | Produksi (Unit) |

|---|---|---|---|---|

| Januari | 1.000 | 500 | 600 | 1.100 |

| Februari | 1.200 | 600 | 700 | 1.300 |

| Maret | 1.500 | 700 | 800 | 1.600 |

| Total | 3.700 | – | – | 4.000 |

Anggaran produksi ini menunjukkan rencana produksi sebesar 4.000 unit untuk memenuhi permintaan penjualan dan menjaga tingkat persediaan yang diinginkan. Anggaran produksi ini dapat digunakan sebagai dasar untuk menyusun anggaran pembelian bahan baku, anggaran tenaga kerja, dan anggaran biaya overhead.

Analisis Varians

Analisis varians merupakan alat penting dalam mengevaluasi kinerja anggaran. Analisis ini membandingkan kinerja aktual dengan anggaran dan mengidentifikasi penyebab perbedaan. Analisis varians membantu dalam memahami faktor-faktor yang memengaruhi kinerja dan mengambil langkah-langkah korektif jika diperlukan.

Analisis varians dapat dilakukan untuk berbagai aktivitas perusahaan, seperti penjualan, produksi, dan biaya. Berikut adalah contoh analisis varians penjualan:

| Item | Anggaran | Aktual | Varians |

|---|---|---|---|

| Jumlah Penjualan (Unit) | 3.700 | 3.500 | -200 |

| Harga Per Unit | Rp 100.000 | Rp 105.000 | Rp 5.000 |

| Total Penjualan | Rp 370.000.000 | Rp 367.500.000 | -Rp 2.500.000 |

Analisis varians ini menunjukkan bahwa jumlah penjualan aktual lebih rendah dari anggaran, sedangkan harga per unit aktual lebih tinggi dari anggaran. Total penjualan aktual lebih rendah dari anggaran sebesar Rp 2.500.000. Analisis varians ini dapat digunakan untuk mengidentifikasi penyebab perbedaan dan mengambil langkah-langkah korektif, seperti meningkatkan strategi pemasaran untuk meningkatkan jumlah penjualan atau menegosiasikan harga dengan pemasok untuk menurunkan harga per unit.

Analisis Biaya

Analisis biaya adalah proses penting dalam akuntansi manajemen yang membantu dalam memahami dan mengendalikan biaya yang dikeluarkan oleh suatu perusahaan. Analisis biaya dapat digunakan untuk berbagai tujuan, mulai dari pengambilan keputusan mengenai produksi dan penjualan hingga pengalokasian sumber daya secara efisien. Metode analisis biaya yang digunakan dapat memberikan informasi yang berharga bagi manajemen dalam mengoptimalkan kinerja perusahaan.

Metode Analisis Biaya

Ada berbagai metode analisis biaya yang digunakan dalam akuntansi manajemen, beberapa di antaranya adalah:

- Metode Analisis Biaya Tradisional: Metode ini mengklasifikasikan biaya berdasarkan fungsi, seperti biaya produksi, biaya pemasaran, dan biaya administrasi. Metode ini relatif mudah diterapkan, namun memiliki kelemahan dalam hal akurasi alokasi biaya, terutama untuk perusahaan yang memiliki berbagai macam produk atau jasa.

- Metode Analisis Biaya Berbasis Aktivitas (Activity Based Costing – ABC): Metode ABC mengalokasikan biaya berdasarkan aktivitas yang dilakukan untuk menghasilkan produk atau jasa. Metode ini lebih akurat dalam mengidentifikasi biaya yang terkait dengan setiap produk atau jasa, karena mempertimbangkan aktivitas yang dilakukan untuk menghasilkannya.

- Metode Analisis Biaya Variabel: Metode ini hanya mempertimbangkan biaya variabel, yaitu biaya yang berubah seiring dengan perubahan volume produksi atau penjualan. Metode ini sangat berguna untuk menganalisis biaya pada jangka pendek, ketika biaya tetap dianggap konstan.

- Metode Analisis Biaya Total: Metode ini mempertimbangkan semua biaya, baik biaya tetap maupun biaya variabel. Metode ini lebih komprehensif dibandingkan dengan metode analisis biaya variabel, namun lebih kompleks dalam penerapannya.

Penerapan Metode Analisis Biaya ABC

Metode ABC dapat diterapkan pada berbagai situasi, seperti:

- Pengambilan Keputusan Harga: Metode ABC dapat membantu dalam menentukan harga jual yang lebih akurat, dengan mempertimbangkan biaya yang sebenarnya terkait dengan produksi dan penjualan setiap produk atau jasa.

- Pengalokasian Sumber Daya: Metode ABC dapat membantu dalam mengidentifikasi aktivitas yang paling penting dan mengoptimalkan penggunaan sumber daya pada aktivitas tersebut.

- Evaluasi Kinerja: Metode ABC dapat membantu dalam mengevaluasi kinerja unit bisnis atau departemen, dengan mempertimbangkan biaya yang sebenarnya terkait dengan aktivitas yang dilakukan.

Sebagai contoh, sebuah perusahaan manufaktur memiliki dua produk, A dan B. Metode analisis biaya tradisional mengalokasikan biaya overhead berdasarkan persentase dari biaya tenaga kerja langsung. Metode ABC mengalokasikan biaya overhead berdasarkan aktivitas yang dilakukan, seperti pengaturan mesin, pemeriksaan kualitas, dan pengiriman. Hasil dari kedua metode dapat berbeda, karena metode ABC mempertimbangkan aktivitas yang sebenarnya dilakukan untuk menghasilkan setiap produk.

Perbandingan Metode Analisis Biaya Tradisional dan Metode Analisis Biaya ABC

| Kriteria | Metode Analisis Biaya Tradisional | Metode Analisis Biaya ABC |

|---|---|---|

| Alokasi Biaya | Berdasarkan fungsi (produksi, pemasaran, administrasi) | Berdasarkan aktivitas |

| Akurasi | Kurang akurat, terutama untuk perusahaan dengan produk atau jasa yang beragam | Lebih akurat, karena mempertimbangkan aktivitas yang dilakukan |

| Kompleksitas | Relatif mudah diterapkan | Lebih kompleks dalam penerapannya |

| Biaya | Biaya implementasi lebih rendah | Biaya implementasi lebih tinggi |

Pengendalian Persediaan

Persediaan merupakan aset penting bagi perusahaan, baik manufaktur, perdagangan, maupun jasa. Persediaan merupakan salah satu aset lancar yang harus dikelola dengan baik agar tidak terjadi kerugian akibat kerusakan, kedaluwarsa, atau pencurian. Pengendalian persediaan bertujuan untuk meminimalkan biaya penyimpanan persediaan dan memastikan ketersediaan persediaan yang cukup untuk memenuhi permintaan pelanggan.

Metode Pengendalian Persediaan, Contoh soal akuntansi manajemen

Pengendalian persediaan dapat dilakukan dengan berbagai metode, yang umum digunakan antara lain:

- Metode Perpetual: Metode ini mencatat setiap perubahan persediaan secara real-time. Setiap kali terjadi penerimaan atau pengeluaran persediaan, catatan persediaan diperbarui. Metode ini membutuhkan sistem informasi yang terintegrasi dan akurat, serta sumber daya manusia yang terampil untuk mengoperasikannya.

- Metode Periodik: Metode ini mencatat persediaan secara berkala, misalnya setiap akhir bulan. Penghitungan fisik persediaan dilakukan untuk mengetahui jumlah persediaan yang tersedia. Metode ini lebih sederhana dan membutuhkan sumber daya yang lebih sedikit dibandingkan dengan metode perpetual, namun akurasi data persediaan mungkin kurang akurat.

- Sistem ABC: Metode ini mengklasifikasikan persediaan berdasarkan nilai atau pentingannya. Persediaan kelas A memiliki nilai yang tinggi dan harus dikendalikan secara ketat. Persediaan kelas B memiliki nilai menengah dan dikendalikan secara moderat. Persediaan kelas C memiliki nilai yang rendah dan dikendalikan secara longgar. Metode ini membantu perusahaan untuk memfokuskan upaya pengendalian persediaan pada item yang paling penting.

- Metode Just-in-Time (JIT): Metode ini bertujuan untuk meminimalkan persediaan dengan cara memesan bahan baku atau barang jadi hanya ketika dibutuhkan. Metode ini membutuhkan hubungan yang erat dengan pemasok dan sistem informasi yang akurat. Metode JIT dapat membantu perusahaan untuk mengurangi biaya penyimpanan dan meningkatkan efisiensi produksi.

Contoh Penerapan FIFO dan LIFO

Metode FIFO (First In, First Out) dan LIFO (Last In, First Out) merupakan metode yang digunakan untuk menentukan biaya persediaan yang dijual.

FIFO (First In, First Out)

Metode FIFO mengasumsikan bahwa persediaan yang dibeli pertama akan dijual pertama. Contohnya, jika perusahaan membeli 100 unit barang pada harga Rp10.000 per unit pada tanggal 1 Januari dan 50 unit barang pada harga Rp12.000 per unit pada tanggal 15 Januari, dan menjual 80 unit barang pada tanggal 31 Januari, maka biaya persediaan yang dijual akan dihitung sebagai berikut:

(80 unit x Rp10.000) + (20 unit x Rp12.000) = Rp1.040.000

Dengan metode FIFO, biaya persediaan yang dijual akan didasarkan pada harga pembelian tertua, sehingga akan menghasilkan keuntungan yang lebih tinggi dalam periode inflasi.

LIFO (Last In, First Out)

Metode LIFO mengasumsikan bahwa persediaan yang dibeli terakhir akan dijual pertama. Contohnya, dengan data yang sama seperti di atas, biaya persediaan yang dijual dengan metode LIFO akan dihitung sebagai berikut:

(50 unit x Rp12.000) + (30 unit x Rp10.000) = Rp1.000.000

Dengan metode LIFO, biaya persediaan yang dijual akan didasarkan pada harga pembelian terbaru, sehingga akan menghasilkan keuntungan yang lebih rendah dalam periode inflasi.

Analisis Titik Impas

Analisis titik impas adalah alat yang dapat digunakan untuk menentukan jumlah penjualan yang diperlukan untuk menutupi semua biaya tetap dan variabel. Informasi ini dapat membantu perusahaan dalam pengambilan keputusan terkait persediaan, seperti:

- Menentukan jumlah persediaan yang optimal: Analisis titik impas dapat membantu perusahaan untuk menentukan jumlah persediaan yang optimal yang harus dipegang agar dapat mencapai titik impas. Jumlah persediaan yang optimal dapat membantu perusahaan untuk meminimalkan biaya penyimpanan dan memastikan ketersediaan persediaan yang cukup.

- Menetapkan harga jual yang tepat: Analisis titik impas dapat membantu perusahaan untuk menetapkan harga jual yang tepat agar dapat menutupi semua biaya dan mencapai keuntungan yang diinginkan. Harga jual yang tepat dapat membantu perusahaan untuk meningkatkan profitabilitas.

- Mengevaluasi strategi persediaan: Analisis titik impas dapat membantu perusahaan untuk mengevaluasi efektivitas strategi persediaan yang digunakan. Dengan menganalisis titik impas, perusahaan dapat melihat apakah strategi persediaan yang digunakan efektif dalam meminimalkan biaya dan meningkatkan keuntungan.

Pengendalian Mutu

Pengendalian mutu merupakan salah satu aspek penting dalam akuntansi manajemen. Hal ini karena pengendalian mutu berfokus pada upaya untuk memastikan bahwa proses produksi dan operasional perusahaan berjalan sesuai dengan standar yang telah ditetapkan dan menghasilkan produk atau layanan yang berkualitas tinggi.

Konsep Pengendalian Mutu dalam Akuntansi Manajemen

Pengendalian mutu dalam akuntansi manajemen bertujuan untuk meminimalkan kesalahan dan pemborosan dalam proses produksi atau operasional. Hal ini dilakukan dengan menerapkan berbagai metode dan teknik untuk mengidentifikasi dan mengatasi potensi masalah yang dapat menghambat pencapaian tujuan perusahaan.

Penerapan Metode Six Sigma dalam Pengendalian Mutu

Metode Six Sigma merupakan salah satu metode pengendalian mutu yang populer. Metode ini menekankan pada pengurangan variasi dalam proses produksi atau operasional, dengan tujuan untuk mencapai tingkat kesalahan yang sangat rendah (kurang dari 3,4 kesalahan per satu juta kesempatan).

Metode Pengendalian Mutu dan Penerapannya

Berikut adalah beberapa metode pengendalian mutu yang umum digunakan dalam akuntansi manajemen:

| Metode | Penerapan |

|---|---|

| Six Sigma | Menerapkan metode statistik untuk mengidentifikasi dan menghilangkan penyebab variasi dalam proses produksi atau operasional. |

| Total Quality Management (TQM) | Memfokuskan pada peningkatan kualitas secara berkelanjutan di seluruh organisasi, melibatkan semua karyawan dalam proses pengambilan keputusan dan perbaikan. |

| Statistical Process Control (SPC) | Menggunakan data statistik untuk memantau dan mengendalikan proses produksi atau operasional, dengan tujuan untuk mendeteksi dan mengatasi masalah sebelum terjadi kesalahan yang signifikan. |

| ISO 9000 | Sistem standar internasional untuk manajemen mutu yang membantu perusahaan untuk membangun dan memelihara sistem manajemen mutu yang efektif. |

Analisis Investasi

Dalam akuntansi manajemen, analisis investasi merupakan proses penting untuk mengevaluasi kelayakan suatu proyek investasi. Analisis ini membantu manajer dalam menentukan apakah suatu proyek berpotensi menguntungkan dan layak untuk dijalankan, atau justru sebaiknya ditolak. Proses analisis ini melibatkan berbagai metode yang membantu manajer dalam melihat aspek keuangan dari investasi, termasuk potensi keuntungan, risiko, dan jangka waktu pengembalian modal.

Metode Analisis Investasi

Ada berbagai metode analisis investasi yang digunakan dalam akuntansi manajemen. Setiap metode memiliki pendekatan yang berbeda, namun tujuan akhirnya sama, yaitu untuk membantu manajer dalam membuat keputusan investasi yang tepat. Beberapa metode yang umum digunakan antara lain:

- Metode Payback Period: Metode ini menghitung waktu yang dibutuhkan untuk mengembalikan investasi awal dari arus kas yang dihasilkan proyek. Semakin cepat waktu pengembalian, semakin baik proyek tersebut.

- Metode Accounting Rate of Return (ARR): Metode ini menghitung tingkat pengembalian rata-rata dari investasi, dihitung dengan membagi keuntungan rata-rata dengan investasi awal. Semakin tinggi ARR, semakin menarik proyek tersebut.

- Metode Net Present Value (NPV): Metode ini menghitung nilai sekarang bersih dari arus kas yang dihasilkan proyek, dengan mempertimbangkan nilai waktu uang. NPV positif menunjukkan bahwa proyek menghasilkan keuntungan, sedangkan NPV negatif menunjukkan kerugian.

- Metode Internal Rate of Return (IRR): Metode ini menghitung tingkat pengembalian internal dari proyek, yaitu tingkat diskonto yang membuat NPV menjadi nol. Semakin tinggi IRR, semakin baik proyek tersebut.

- Metode Profitability Index (PI): Metode ini menghitung rasio antara nilai sekarang bersih dengan investasi awal. PI lebih dari 1 menunjukkan proyek yang menguntungkan, sedangkan PI kurang dari 1 menunjukkan proyek yang merugikan.

Contoh Penerapan NPV dan IRR

Misalkan sebuah perusahaan ingin menginvestasikan dana sebesar Rp 100 juta untuk membeli mesin baru. Mesin ini diperkirakan akan menghasilkan arus kas tahunan sebesar Rp 25 juta selama 5 tahun. Tingkat diskonto yang digunakan adalah 10%. Berikut adalah contoh perhitungan NPV dan IRR:

Perhitungan NPV

| Tahun | Arus Kas | Faktor Diskonto (10%) | Nilai Sekarang |

|---|---|---|---|

| 1 | Rp 25 juta | 0,909 | Rp 22,725 juta |

| 2 | Rp 25 juta | 0,826 | Rp 20,650 juta |

| 3 | Rp 25 juta | 0,751 | Rp 18,775 juta |

| 4 | Rp 25 juta | 0,683 | Rp 17,075 juta |

| 5 | Rp 25 juta | 0,621 | Rp 15,525 juta |

| Total | Rp 94,750 juta |

NPV = Nilai Sekarang – Investasi Awal = Rp 94,750 juta – Rp 100 juta = -Rp 5,250 juta

Hasil perhitungan menunjukkan bahwa NPV proyek ini negatif. Artinya, proyek ini diperkirakan akan merugikan perusahaan.

Perhitungan IRR

Perhitungan IRR biasanya dilakukan dengan menggunakan software atau kalkulator keuangan. Dalam contoh ini, IRR proyek diperkirakan sekitar 8%.

IRR proyek lebih rendah dari tingkat diskonto (10%). Hal ini menunjukkan bahwa proyek ini tidak menguntungkan dan sebaiknya tidak dijalankan.

Contoh soal akuntansi manajemen seringkali melibatkan analisis biaya dan pendapatan, yang bisa dikaitkan dengan konsep keseimbangan pasar. Misalnya, bagaimana perusahaan menentukan harga jual produk agar tetap kompetitif dan mencapai keuntungan maksimal? Nah, untuk memahami konsep dasar keseimbangan pasar, kamu bisa mencoba mengerjakan contoh soal keseimbangan pasar yang tersedia di internet.

Dengan memahami konsep keseimbangan pasar, kamu bisa lebih mudah menganalisis dan mengelola biaya produksi, sehingga dapat meningkatkan profitabilitas perusahaan.

Analisis Investasi dalam Pengambilan Keputusan

Analisis investasi sangat membantu dalam pengambilan keputusan terkait investasi. Dengan menggunakan berbagai metode analisis, manajer dapat:

- Membandingkan proyek investasi yang berbeda: Analisis investasi memungkinkan manajer untuk membandingkan berbagai proyek investasi berdasarkan keuntungan, risiko, dan jangka waktu pengembalian.

- Menetapkan prioritas proyek: Analisis investasi membantu manajer dalam menetapkan prioritas proyek berdasarkan potensi keuntungan dan risiko yang terkait dengan masing-masing proyek.

- Menghindari investasi yang merugikan: Analisis investasi dapat membantu manajer dalam menghindari investasi yang berpotensi merugikan perusahaan.

- Membuat keputusan yang lebih baik: Dengan menggunakan analisis investasi, manajer dapat membuat keputusan yang lebih baik, yang didasarkan pada data dan perhitungan yang objektif.

Akuntansi Biaya

Akuntansi biaya merupakan salah satu cabang ilmu akuntansi yang fokus pada pengumpulan, pengklasifikasian, dan analisis biaya dalam suatu organisasi. Dalam konteks akuntansi manajemen, akuntansi biaya memiliki peran penting dalam pengambilan keputusan strategis, seperti menentukan harga jual produk, mengendalikan biaya produksi, dan meningkatkan efisiensi operasional.

Konsep Akuntansi Biaya

Konsep akuntansi biaya dalam akuntansi manajemen berpusat pada pemahaman dan pengukuran biaya yang terjadi dalam proses produksi dan distribusi suatu produk atau jasa. Tujuannya adalah untuk memberikan informasi yang akurat dan relevan kepada manajemen dalam membuat keputusan yang tepat terkait dengan strategi bisnis.

Contoh Perhitungan Biaya Produksi dan Biaya Pemasaran

Untuk memahami perhitungan biaya produksi dan biaya pemasaran, mari kita lihat contoh sederhana:

- Biaya Produksi: Sebuah perusahaan manufaktur memproduksi sepatu. Biaya produksi sepatu meliputi biaya bahan baku (kulit, benang, sol), biaya tenaga kerja langsung (gaji pekerja yang terlibat dalam pembuatan sepatu), dan biaya overhead pabrik (biaya listrik, sewa pabrik, depresiasi mesin). Misalnya, biaya bahan baku Rp 100.000, biaya tenaga kerja langsung Rp 50.000, dan biaya overhead pabrik Rp 30.000. Total biaya produksi per sepatu adalah Rp 180.000.

- Biaya Pemasaran: Untuk memasarkan sepatu tersebut, perusahaan mengeluarkan biaya iklan di media sosial, biaya pengiriman, dan biaya promosi. Misalnya, biaya iklan Rp 20.000, biaya pengiriman Rp 10.000, dan biaya promosi Rp 5.000. Total biaya pemasaran per sepatu adalah Rp 35.000.

Akuntansi Biaya dalam Menentukan Harga Jual Produk

Akuntansi biaya dapat membantu dalam menentukan harga jual produk dengan cara:

- Analisis Biaya Produksi: Dengan mengetahui biaya produksi per unit, perusahaan dapat menetapkan harga jual yang menutupi semua biaya produksi dan menghasilkan keuntungan yang diinginkan. Misalnya, jika biaya produksi per sepatu Rp 180.000 dan perusahaan ingin mendapatkan keuntungan Rp 50.000 per sepatu, maka harga jual sepatu tersebut harus Rp 230.000.

- Analisis Biaya Pemasaran: Akuntansi biaya juga membantu dalam mengidentifikasi biaya pemasaran yang efektif dan efisien. Dengan menganalisis biaya pemasaran, perusahaan dapat menentukan strategi pemasaran yang optimal untuk mencapai target pasar dengan biaya yang minimal.

- Pertimbangan Faktor Eksternal: Selain biaya produksi dan pemasaran, perusahaan juga harus mempertimbangkan faktor eksternal seperti persaingan pasar, preferensi konsumen, dan kondisi ekonomi dalam menentukan harga jual produk.

Akuntansi Manajemen dan Teknologi Informasi

Dalam era digital saat ini, teknologi informasi (TI) memainkan peran penting dalam berbagai aspek kehidupan, termasuk dalam bidang akuntansi manajemen. TI tidak hanya mempermudah proses akuntansi, tetapi juga membantu dalam pengambilan keputusan yang lebih cepat, akurat, dan terinformasi. Integrasi TI dalam akuntansi manajemen memungkinkan perusahaan untuk meningkatkan efisiensi, efektivitas, dan daya saingnya.

Peran Teknologi Informasi dalam Akuntansi Manajemen

Teknologi informasi berperan penting dalam akuntansi manajemen dengan memfasilitasi berbagai proses, seperti pengumpulan data, pemrosesan informasi, penyediaan laporan, dan analisis data. Berikut beberapa peran TI dalam akuntansi manajemen:

- Otomatisasi Proses: TI dapat mengotomatiskan tugas-tugas rutin dalam akuntansi, seperti pencatatan transaksi, pembuatan laporan keuangan, dan analisis data. Ini membebaskan akuntan untuk fokus pada tugas yang lebih strategis, seperti analisis dan pengambilan keputusan.

- Peningkatan Akurasi dan Efisiensi: Sistem informasi akuntansi (SIA) yang terintegrasi dengan baik dapat mengurangi kesalahan manusia dan meningkatkan efisiensi dalam pengolahan data. Sistem ini juga dapat membantu dalam meminimalkan pemborosan waktu dan sumber daya.

- Penyediaan Informasi Real-Time: TI memungkinkan akses real-time terhadap data dan informasi keuangan, yang sangat penting dalam pengambilan keputusan yang cepat dan tepat. Data yang tersedia secara real-time dapat membantu manajemen dalam memantau kinerja perusahaan dan mengidentifikasi masalah secara cepat.

- Analisis Data yang Lebih Mendalam: TI memungkinkan analisis data yang lebih kompleks dan mendalam. Data yang dikumpulkan dapat dianalisis untuk mengidentifikasi tren, pola, dan insight yang dapat digunakan untuk meningkatkan pengambilan keputusan.

- Peningkatan Komunikasi dan Kolaborasi: TI memfasilitasi komunikasi dan kolaborasi yang lebih baik antar departemen dalam perusahaan. Misalnya, sistem informasi akuntansi dapat membantu dalam berbagi data dan informasi keuangan dengan departemen lain, seperti pemasaran, produksi, dan penjualan.

Contoh Penerapan Sistem Informasi Akuntansi (SIA) dalam Perusahaan

Sistem informasi akuntansi (SIA) telah menjadi bagian integral dari banyak perusahaan, baik besar maupun kecil. SIA membantu dalam mengelola berbagai proses akuntansi, seperti pencatatan transaksi, pembuatan laporan keuangan, dan analisis data. Berikut beberapa contoh penerapan SIA dalam perusahaan:

- Sistem Penjualan dan Inventaris: SIA dapat digunakan untuk mengelola proses penjualan dan inventaris. Sistem ini dapat melacak persediaan, mengelola pesanan, dan mengotomatiskan proses pemesanan ulang. Ini membantu perusahaan dalam mengoptimalkan persediaan, mengurangi biaya, dan meningkatkan efisiensi.

- Sistem Penggajian dan SDM: SIA dapat digunakan untuk mengelola sistem penggajian dan sumber daya manusia. Sistem ini dapat membantu dalam menghitung gaji, melacak jam kerja, dan mengelola data karyawan. Ini membantu perusahaan dalam mengelola sumber daya manusia secara efisien dan akurat.

- Sistem Perencanaan dan Penganggaran: SIA dapat digunakan untuk membantu dalam proses perencanaan dan penganggaran. Sistem ini dapat membantu dalam mengidentifikasi kebutuhan sumber daya, memprediksi pendapatan dan biaya, dan mengelola anggaran. Ini membantu perusahaan dalam membuat keputusan yang lebih terinformasi dan strategis.

- Sistem Analisis Keuangan: SIA dapat digunakan untuk menganalisis data keuangan dan menghasilkan laporan keuangan yang komprehensif. Sistem ini dapat membantu dalam mengidentifikasi tren, pola, dan insight yang dapat digunakan untuk meningkatkan pengambilan keputusan.

Peningkatan Efisiensi dan Efektivitas Akuntansi Manajemen dengan Teknologi Informasi

Teknologi informasi dapat meningkatkan efisiensi dan efektivitas akuntansi manajemen dengan cara berikut:

- Otomatisasi Tugas-Tugas Rutin: Otomatisasi tugas-tugas rutin, seperti pencatatan transaksi, pembuatan laporan keuangan, dan analisis data, membebaskan akuntan untuk fokus pada tugas yang lebih strategis, seperti analisis dan pengambilan keputusan. Ini meningkatkan efisiensi dan efektivitas dalam proses akuntansi.

- Peningkatan Akurasi dan Kecepatan: SIA yang terintegrasi dengan baik dapat mengurangi kesalahan manusia dan meningkatkan kecepatan dalam pengolahan data. Ini meningkatkan akurasi dan ketepatan informasi keuangan, yang penting dalam pengambilan keputusan yang tepat.

- Akses Informasi Real-Time: Akses real-time terhadap data dan informasi keuangan memungkinkan manajemen untuk memantau kinerja perusahaan secara terus-menerus dan mengidentifikasi masalah secara cepat. Ini membantu dalam pengambilan keputusan yang lebih tepat dan cepat.

- Analisis Data yang Lebih Mendalam: TI memungkinkan analisis data yang lebih kompleks dan mendalam. Data yang dikumpulkan dapat dianalisis untuk mengidentifikasi tren, pola, dan insight yang dapat digunakan untuk meningkatkan pengambilan keputusan dan strategi bisnis.

- Peningkatan Kolaborasi dan Komunikasi: TI memfasilitasi komunikasi dan kolaborasi yang lebih baik antar departemen dalam perusahaan. Ini memungkinkan berbagi data dan informasi keuangan dengan departemen lain, seperti pemasaran, produksi, dan penjualan, yang membantu dalam koordinasi dan pengambilan keputusan yang lebih efektif.

Contoh Soal Akuntansi Manajemen

Akuntansi manajemen merupakan bidang akuntansi yang berfokus pada pengumpulan, pengolahan, dan penyampaian informasi akuntansi untuk membantu manajemen dalam pengambilan keputusan. Akuntansi manajemen tidak hanya berfokus pada pelaporan keuangan, tetapi juga membantu dalam proses perencanaan, pengendalian, dan evaluasi kinerja perusahaan.

Berikut adalah contoh soal akuntansi manajemen yang dapat membantu Anda memahami konsep dan penerapannya dalam berbagai situasi bisnis.

Perhitungan Biaya Produksi

Perhitungan biaya produksi merupakan proses penting dalam akuntansi manajemen. Informasi biaya produksi dapat digunakan untuk menentukan harga jual, mengendalikan biaya, dan mengevaluasi efisiensi proses produksi.

- Sebuah perusahaan manufaktur memproduksi 10.000 unit produk A dengan biaya bahan baku Rp 100.000 per unit, biaya tenaga kerja langsung Rp 50.000 per unit, dan biaya overhead pabrik Rp 200.000.000. Hitunglah biaya produksi total untuk produk A!

Analisis Varians Anggaran Penjualan

Analisis varians anggaran penjualan digunakan untuk membandingkan hasil penjualan aktual dengan anggaran yang telah ditetapkan. Perbedaan antara keduanya disebut varians, yang dapat diuraikan menjadi varians harga dan varians volume.

- PT. Cahaya Lestari menargetkan penjualan 1.000 unit produk B dengan harga jual Rp 500.000 per unit. Penjualan aktual pada periode tersebut adalah 1.200 unit dengan harga jual Rp 480.000 per unit. Hitunglah varians harga dan varians volume!

Metode Analisis Investasi NPV

Metode NPV (Net Present Value) merupakan salah satu metode analisis investasi yang digunakan untuk menilai kelayakan investasi dengan memperhitungkan nilai waktu uang. NPV menghitung selisih antara nilai sekarang dari arus kas masuk dengan nilai sekarang dari arus kas keluar.

- PT. Harapan Jaya berencana untuk menginvestasikan dana sebesar Rp 1.000.000.000 untuk membeli mesin baru. Mesin tersebut diperkirakan akan menghasilkan arus kas masuk sebesar Rp 300.000.000 per tahun selama 5 tahun. Tingkat pengembalian yang diharapkan (discount rate) adalah 10%. Hitunglah NPV dari investasi tersebut!

Penutup

Mempelajari akuntansi manajemen tidak hanya tentang memahami rumus dan persamaan, tetapi juga tentang bagaimana menerapkan konsep-konsep tersebut untuk memecahkan masalah nyata dalam dunia bisnis. Dengan latihan dan pemahaman yang kuat, Anda dapat menguasai alat-alat yang diperlukan untuk membuat keputusan yang tepat dan membantu perusahaan mencapai kesuksesan finansial.

{kind=link}