Mempelajari akuntansi keuangan bisa terasa rumit, namun dengan latihan soal, pemahaman Anda akan konsep dan penerapannya akan semakin kuat. Melalui contoh soal akuntansi keuangan, Anda dapat memahami bagaimana prinsip-prinsip akuntansi diterapkan dalam praktik dan bagaimana informasi keuangan diinterpretasikan untuk pengambilan keputusan bisnis.

Contoh soal akuntansi keuangan akan membantu Anda memahami bagaimana mencatat transaksi, menyusun laporan keuangan, dan menganalisis informasi keuangan untuk membuat keputusan bisnis yang tepat. Artikel ini akan membahas berbagai jenis soal akuntansi keuangan, mulai dari dasar-dasar akuntansi hingga analisis laporan keuangan, disertai contoh dan penjelasan yang mudah dipahami.

Pengertian Akuntansi Keuangan

Akuntansi keuangan merupakan sistem yang digunakan untuk mencatat, mengklasifikasikan, meringkas, dan melaporkan transaksi keuangan suatu entitas. Sistem ini bertujuan untuk memberikan informasi keuangan yang akurat dan relevan kepada para pemangku kepentingan, seperti investor, kreditur, dan regulator.

Tujuan Akuntansi Keuangan

Tujuan utama akuntansi keuangan adalah untuk menyediakan informasi keuangan yang bermanfaat bagi para pemangku kepentingan dalam membuat keputusan ekonomi. Informasi ini membantu mereka memahami kinerja keuangan perusahaan, posisi keuangan, dan arus kas.

Contoh Penggunaan Akuntansi Keuangan, Contoh soal akuntansi keuangan

Sebagai contoh, sebuah perusahaan manufaktur akan menggunakan akuntansi keuangan untuk mencatat semua transaksi yang terjadi, mulai dari pembelian bahan baku hingga penjualan produk jadi. Informasi ini kemudian diringkas dalam laporan keuangan, seperti neraca, laporan laba rugi, dan laporan arus kas. Investor dapat menggunakan laporan keuangan ini untuk menilai kinerja perusahaan dan memutuskan apakah akan berinvestasi atau tidak.

Perbedaan Akuntansi Keuangan dan Akuntansi Manajemen

Akuntansi keuangan dan akuntansi manajemen merupakan dua cabang akuntansi yang berbeda, meskipun keduanya menggunakan data keuangan yang sama. Perbedaan utamanya terletak pada tujuan, pengguna, dan jenis informasi yang dihasilkan.

| Aspek | Akuntansi Keuangan | Akuntansi Manajemen |

|---|---|---|

| Tujuan | Memberikan informasi keuangan kepada pengguna eksternal, seperti investor, kreditur, dan regulator. | Memberikan informasi keuangan kepada manajemen internal untuk pengambilan keputusan dan pengendalian. |

| Pengguna | Investor, kreditur, regulator, dan publik. | Manajemen internal, seperti manajer, direktur, dan karyawan. |

| Jenis Informasi | Laporan keuangan yang diaudit, seperti neraca, laporan laba rugi, dan laporan arus kas. | Laporan internal, seperti laporan penjualan, laporan biaya produksi, dan laporan analisis keuangan. |

Prinsip Akuntansi Keuangan

Prinsip akuntansi keuangan adalah serangkaian aturan dan pedoman yang digunakan untuk mencatat, meringkas, dan melaporkan transaksi keuangan suatu perusahaan. Prinsip-prinsip ini membantu memastikan bahwa laporan keuangan akurat, konsisten, dan dapat diandalkan, sehingga investor, kreditur, dan pihak lain dapat memahami kinerja keuangan perusahaan.

Prinsip Akrual

Prinsip akrual menyatakan bahwa pendapatan dan biaya harus diakui pada periode ketika mereka terjadi, bukan ketika uang tunai diterima atau dibayarkan. Dengan kata lain, transaksi dicatat ketika terjadi, terlepas dari apakah uang telah diterima atau dibayarkan.

- Contoh penerapan prinsip akrual adalah ketika perusahaan menjual barang atau jasa kepada pelanggan dengan kredit. Meskipun uang tunai belum diterima, pendapatan tersebut diakui pada periode penjualan, karena barang atau jasa telah diberikan kepada pelanggan.

- Contoh lain adalah ketika perusahaan membeli persediaan dengan kredit. Meskipun uang tunai belum dibayarkan, biaya persediaan diakui pada periode pembelian, karena persediaan telah diterima oleh perusahaan.

Prinsip Konsistensi

Prinsip konsistensi mengharuskan perusahaan untuk menggunakan metode akuntansi yang sama dari periode ke periode. Ini membantu memastikan bahwa laporan keuangan dapat dibandingkan secara akurat dari waktu ke waktu.

- Contohnya, jika perusahaan menggunakan metode FIFO (First In, First Out) untuk menghitung persediaan, mereka harus terus menggunakan metode ini dari periode ke periode. Jika mereka beralih ke metode LIFO (Last In, First Out), hal itu akan menyebabkan ketidakkonsistenan dalam laporan keuangan.

Prinsip Kehati-hatian

Prinsip kehati-hatian menyatakan bahwa perusahaan harus berhati-hati dalam mencatat pendapatan dan biaya. Ini berarti bahwa pendapatan tidak boleh diakui sebelum dipastikan bahwa mereka akan diterima, dan biaya harus diakui ketika mereka terjadi, bahkan jika pembayaran belum dilakukan.

- Contohnya, jika perusahaan menerima pesanan untuk barang atau jasa, mereka tidak boleh mencatat pendapatan sampai barang atau jasa tersebut telah dikirimkan atau layanan tersebut telah diberikan.

- Contoh lain adalah ketika perusahaan menghadapi potensi kerugian, mereka harus mencatat kerugian tersebut dalam laporan keuangan, bahkan jika kerugian tersebut belum terjadi.

Contoh Pelanggaran Prinsip Akuntansi Keuangan

Berikut adalah contoh pelanggaran prinsip akuntansi keuangan dan dampaknya terhadap laporan keuangan:

- Pelanggaran Prinsip Akrual: Perusahaan mencatat pendapatan sebelum barang atau jasa dikirimkan kepada pelanggan. Ini akan menyebabkan laporan keuangan menunjukkan pendapatan yang lebih tinggi daripada yang sebenarnya.

- Pelanggaran Prinsip Konsistensi: Perusahaan mengubah metode akuntansi yang digunakan untuk menghitung persediaan. Ini akan menyebabkan laporan keuangan menjadi tidak konsisten dan sulit untuk dibandingkan dari periode ke periode.

- Pelanggaran Prinsip Kehati-hatian: Perusahaan tidak mencatat potensi kerugian dalam laporan keuangan. Ini akan menyebabkan laporan keuangan menunjukkan kinerja keuangan yang lebih baik daripada yang sebenarnya.

Jenis Laporan Akuntansi Keuangan

Laporan akuntansi keuangan adalah kumpulan laporan yang berisi informasi keuangan tentang suatu perusahaan. Informasi ini penting untuk berbagai pihak, seperti investor, kreditor, dan manajemen, untuk membuat keputusan yang tepat. Laporan akuntansi keuangan yang umum disusun adalah neraca, laporan laba rugi, dan laporan arus kas.

Neraca

Neraca adalah laporan yang menunjukkan posisi keuangan suatu perusahaan pada suatu titik waktu tertentu. Neraca menggambarkan aset, kewajiban, dan ekuitas perusahaan. Aset adalah sumber daya yang dimiliki perusahaan, seperti kas, piutang, dan peralatan. Kewajiban adalah hutang perusahaan kepada pihak lain, seperti utang bank dan utang dagang. Ekuitas adalah selisih antara aset dan kewajiban, yang menunjukkan nilai bersih perusahaan.

- Tujuan neraca adalah untuk memberikan gambaran tentang aset, kewajiban, dan ekuitas perusahaan pada suatu titik waktu tertentu. Neraca digunakan untuk menilai solvabilitas dan likuiditas perusahaan, yaitu kemampuan perusahaan untuk memenuhi kewajibannya dan kemampuan perusahaan untuk mengubah asetnya menjadi kas.

Laporan Laba Rugi

Laporan laba rugi adalah laporan yang menunjukkan kinerja keuangan suatu perusahaan selama suatu periode waktu tertentu. Laporan laba rugi menunjukkan pendapatan, biaya, dan laba atau rugi bersih perusahaan. Pendapatan adalah hasil dari penjualan barang atau jasa perusahaan. Biaya adalah pengeluaran yang dikeluarkan perusahaan untuk menghasilkan pendapatan. Laba atau rugi bersih adalah selisih antara pendapatan dan biaya.

- Tujuan laporan laba rugi adalah untuk memberikan gambaran tentang kinerja keuangan perusahaan selama suatu periode waktu tertentu. Laporan laba rugi digunakan untuk menilai profitabilitas perusahaan, yaitu kemampuan perusahaan untuk menghasilkan laba.

Laporan Arus Kas

Laporan arus kas adalah laporan yang menunjukkan arus kas masuk dan arus kas keluar perusahaan selama suatu periode waktu tertentu. Arus kas masuk adalah penerimaan kas perusahaan, seperti hasil penjualan dan penerimaan pinjaman. Arus kas keluar adalah pengeluaran kas perusahaan, seperti pembelian barang atau jasa dan pembayaran utang.

- Tujuan laporan arus kas adalah untuk memberikan gambaran tentang arus kas masuk dan arus kas keluar perusahaan selama suatu periode waktu tertentu. Laporan arus kas digunakan untuk menilai likuiditas perusahaan, yaitu kemampuan perusahaan untuk menghasilkan kas.

Hubungan Antar Laporan Akuntansi Keuangan

Ketiga jenis laporan akuntansi keuangan ini saling terkait dan saling melengkapi. Neraca menunjukkan posisi keuangan perusahaan pada suatu titik waktu tertentu, sementara laporan laba rugi dan laporan arus kas menunjukkan kinerja keuangan perusahaan selama suatu periode waktu tertentu.

| Laporan | Hubungan |

|---|---|

| Neraca | Menunjukkan posisi keuangan perusahaan pada suatu titik waktu tertentu. |

| Laporan Laba Rugi | Menunjukkan kinerja keuangan perusahaan selama suatu periode waktu tertentu. |

| Laporan Arus Kas | Menunjukkan arus kas masuk dan arus kas keluar perusahaan selama suatu periode waktu tertentu. |

Siklus Akuntansi

Siklus akuntansi merupakan serangkaian langkah sistematis yang dilakukan oleh perusahaan untuk mencatat, mengklasifikasikan, meringkas, dan melaporkan transaksi keuangan yang terjadi selama periode tertentu. Siklus ini merupakan tulang punggung sistem akuntansi dan memastikan informasi keuangan yang akurat dan relevan dapat dihasilkan untuk pengambilan keputusan yang tepat.

Langkah-langkah dalam Siklus Akuntansi Keuangan

Siklus akuntansi keuangan terdiri dari beberapa langkah yang saling berhubungan dan berurutan, dimulai dari identifikasi transaksi hingga penyusunan laporan keuangan. Berikut adalah langkah-langkahnya:

- Identifikasi Transaksi: Langkah pertama dalam siklus akuntansi adalah mengidentifikasi setiap transaksi keuangan yang terjadi. Transaksi dapat berupa penjualan, pembelian, penerimaan kas, pembayaran kas, dan lain sebagainya. Setiap transaksi harus dicatat dengan jelas dan akurat, termasuk tanggal, pihak yang terlibat, dan jumlah uang yang terlibat.

- Pencatatan Transaksi: Setelah transaksi diidentifikasi, selanjutnya dicatat dalam buku jurnal. Jurnal merupakan catatan kronologis dari semua transaksi yang terjadi. Pencatatan dalam jurnal dilakukan dengan menggunakan sistem pencatatan ganda (double-entry bookkeeping), di mana setiap transaksi dicatat dalam dua akun yang berbeda dengan jumlah yang sama, tetapi dengan tanda yang berlawanan (debit dan kredit).

- Pemindahan ke Buku Besar: Setelah dicatat dalam jurnal, transaksi kemudian dipindahkan ke buku besar. Buku besar merupakan kumpulan akun yang mengklasifikasikan transaksi berdasarkan jenisnya. Misalnya, akun kas, akun piutang, akun persediaan, dan akun hutang.

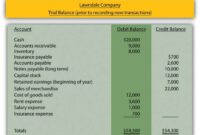

- Penyusunan Neraca Saldo: Setelah transaksi dipindahkan ke buku besar, langkah selanjutnya adalah menyusun neraca saldo. Neraca saldo merupakan daftar semua akun dan saldonya pada akhir periode akuntansi. Neraca saldo digunakan untuk memeriksa apakah total debit sama dengan total kredit, yang merupakan prinsip dasar dari sistem pencatatan ganda.

- Penyesuaian: Pada akhir periode akuntansi, beberapa akun perlu disesuaikan untuk mencerminkan transaksi yang belum dicatat atau perubahan nilai aset dan kewajiban. Penyesuaian ini meliputi penyusutan aset, pengakuan pendapatan yang belum diterima, dan pengakuan biaya yang belum dibayar.

- Penyusunan Laporan Keuangan: Setelah semua penyesuaian dilakukan, laporan keuangan dapat disusun. Laporan keuangan terdiri dari:

- Laporan Laba Rugi: Menunjukkan kinerja keuangan perusahaan selama periode tertentu, yaitu selisih antara pendapatan dan biaya.

- Laporan Arus Kas: Menunjukkan aliran kas masuk dan keluar perusahaan selama periode tertentu.

- Neraca: Menunjukkan posisi keuangan perusahaan pada tanggal tertentu, yaitu aset, kewajiban, dan ekuitas.

- Laporan Perubahan Ekuitas: Menunjukkan perubahan ekuitas perusahaan selama periode tertentu.

Diagram Alur Siklus Akuntansi

Berikut adalah diagram alur yang menunjukkan hubungan antar langkah dalam siklus akuntansi:

[Gambar diagram alur siklus akuntansi]

Contoh soal akuntansi keuangan bisa membantu kamu memahami konsep dan penerapannya dalam dunia bisnis. Nah, buat kamu yang ingin menguji kemampuan bahasa Inggris, contoh soal TOEFL reading bisa jadi latihan yang menarik. Contoh soal TOEFL reading ini menyajikan teks-teks menarik dan pertanyaan yang menantang kemampuan pemahaman bacaan kamu.

Dengan memahami contoh soal akuntansi keuangan dan TOEFL reading, kamu bisa mempersiapkan diri dengan baik untuk menghadapi berbagai ujian dan tantangan di masa depan.

Gambar tersebut menunjukkan bagaimana setiap langkah dalam siklus akuntansi saling berhubungan dan bergantung satu sama lain. Setiap langkah merupakan bagian penting dalam menghasilkan informasi keuangan yang akurat dan relevan.

Peran Sistem Informasi Akuntansi dalam Siklus Akuntansi

Sistem informasi akuntansi (SIA) memainkan peran penting dalam siklus akuntansi. SIA merupakan sistem yang terintegrasi yang mengumpulkan, memproses, menyimpan, dan menyampaikan informasi keuangan. SIA membantu perusahaan dalam mengotomatisasi berbagai proses dalam siklus akuntansi, seperti pencatatan transaksi, pemindahan ke buku besar, penyusunan neraca saldo, dan penyusunan laporan keuangan. Berikut adalah beberapa peran SIA dalam siklus akuntansi:

- Meningkatkan Efisiensi dan Akurasi: SIA membantu perusahaan dalam mengotomatisasi proses pencatatan dan pemrosesan transaksi, sehingga meningkatkan efisiensi dan akurasi dalam pengumpulan data keuangan.

- Meningkatkan Kontrol Internal: SIA membantu perusahaan dalam menerapkan kontrol internal yang lebih baik, seperti otorisasi transaksi, pemisahan tugas, dan pelacakan data keuangan. Hal ini membantu mencegah kesalahan dan penipuan.

- Meningkatkan Aksesibilitas dan Kecepatan Informasi: SIA memungkinkan perusahaan untuk mengakses informasi keuangan secara real-time, sehingga memudahkan pengambilan keputusan yang tepat dan cepat.

- Meningkatkan Analisis dan Pelaporan: SIA membantu perusahaan dalam menganalisis data keuangan dan menyusun laporan keuangan yang lebih informatif dan bermanfaat.

Analisa Laporan Keuangan

Laporan keuangan merupakan kumpulan data yang menggambarkan kondisi keuangan suatu perusahaan pada periode tertentu. Data tersebut dapat diolah dan dianalisis untuk mendapatkan informasi yang lebih bermakna dan berguna dalam pengambilan keputusan.

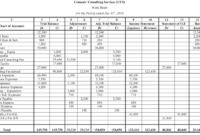

Teknik Analisa Laporan Keuangan

Analisa laporan keuangan dapat dilakukan dengan berbagai teknik, salah satunya adalah dengan menggunakan analisa rasio dan analisa tren. Analisa rasio membantu dalam membandingkan kinerja perusahaan dengan perusahaan lain atau dengan standar industri, sedangkan analisa tren membantu dalam melihat perkembangan kinerja perusahaan dari waktu ke waktu.

Analisa Rasio

Analisa rasio merupakan salah satu teknik analisa laporan keuangan yang melibatkan perbandingan antara dua atau lebih pos laporan keuangan.

- Analisa rasio dapat membantu dalam menilai profitabilitas, likuiditas, solvabilitas, dan efisiensi perusahaan.

- Contoh rasio yang sering digunakan adalah rasio profitabilitas, rasio likuiditas, rasio solvabilitas, dan rasio aktivitas.

Contoh Penerapan Analisa Rasio

Misalnya, untuk mengevaluasi kinerja keuangan perusahaan, kita dapat menggunakan rasio profitabilitas seperti Return on Equity (ROE) dan Return on Assets (ROA).

- ROE mengukur profitabilitas perusahaan terhadap modal sendiri, sedangkan ROA mengukur profitabilitas perusahaan terhadap total aset.

- Jika ROE dan ROA perusahaan lebih tinggi dibandingkan dengan perusahaan lain di industri yang sama, maka dapat diartikan bahwa perusahaan tersebut lebih efisien dalam menghasilkan keuntungan.

Pengambilan Keputusan

Hasil analisa laporan keuangan dapat digunakan sebagai dasar untuk pengambilan keputusan yang lebih tepat, seperti:

- Menentukan strategi bisnis yang tepat untuk meningkatkan profitabilitas perusahaan.

- Menilai kemampuan perusahaan dalam melunasi kewajiban keuangannya.

- Mengevaluasi kinerja manajemen dalam mengelola aset dan sumber daya perusahaan.

- Membuat keputusan investasi, seperti membeli saham perusahaan.

Standar Akuntansi Keuangan

Standar Akuntansi Keuangan (SAK) merupakan seperangkat aturan dan pedoman yang mengatur bagaimana transaksi keuangan dicatat, diringkas, dan dilaporkan dalam laporan keuangan. SAK penting karena memastikan konsistensi dan transparansi dalam penyajian informasi keuangan, sehingga memudahkan para pengguna laporan keuangan dalam memahami kondisi keuangan suatu entitas.

Peran dan Fungsi Standar Akuntansi Keuangan

Standar Akuntansi Keuangan berperan penting dalam akuntansi keuangan. Peran dan fungsi SAK antara lain:

- Menjamin konsistensi dalam pengakuan, pengukuran, dan penyajian transaksi keuangan.

- Meningkatkan transparansi dan akuntabilitas dalam penyajian laporan keuangan.

- Memudahkan para pengguna laporan keuangan dalam memahami dan membandingkan informasi keuangan dari berbagai entitas.

- Meminimalkan potensi kesalahan dan manipulasi dalam pelaporan keuangan.

- Mempermudah proses audit dan pengawasan keuangan.

Contoh Standar Akuntansi Keuangan di Indonesia

Di Indonesia, SAK ditetapkan oleh Dewan Standar Akuntansi Keuangan (DSAK) yang merupakan lembaga independen yang bertugas untuk menyusun dan menetapkan SAK. Beberapa contoh SAK yang berlaku di Indonesia antara lain:

- PSAK 73 tentang Persediaan.

- PSAK 71 tentang Sewa.

- PSAK 70 tentang Aset Tetap.

- PSAK 57 tentang Pendapatan.

- PSAK 63 tentang Piutang.

Meningkatkan Kualitas Laporan Keuangan

Penerapan SAK yang konsisten dapat meningkatkan kualitas laporan keuangan dengan cara:

- Memastikan akurasi dan reliabilitas data keuangan.

- Meningkatkan transparansi dan akuntabilitas dalam pelaporan keuangan.

- Mempermudah proses audit dan pengawasan keuangan.

- Meningkatkan kepercayaan pengguna laporan keuangan terhadap informasi yang disajikan.

Etika Akuntansi: Contoh Soal Akuntansi Keuangan

Etika merupakan pondasi penting dalam profesi akuntansi. Akuntan memegang peran vital dalam menjaga integritas dan kredibilitas informasi keuangan, sehingga etika menjadi hal yang mutlak untuk diterapkan dalam menjalankan tugasnya.

Prinsip-Prinsip Etika Akuntan

Prinsip-prinsip etika yang harus dipegang oleh akuntan dalam menjalankan profesinya tertuang dalam Kode Etik Akuntan. Kode etik ini berfungsi sebagai pedoman bagi akuntan dalam membuat keputusan yang etis dan bertanggung jawab. Berikut beberapa prinsip etika utama yang perlu dipegang oleh akuntan:

- Integritas: Akuntan harus jujur, adil, dan objektif dalam menjalankan tugasnya. Mereka harus menghindari konflik kepentingan dan tidak melakukan tindakan yang merugikan pihak lain.

- Objektivitas: Akuntan harus bebas dari bias dan pengaruh pribadi dalam mengambil keputusan dan memberikan informasi. Mereka harus memprioritaskan kepentingan publik dan tidak membiarkan kepentingan pribadi memengaruhi profesionalismenya.

- Kompetensi Profesional: Akuntan harus memiliki pengetahuan dan keterampilan yang memadai untuk menjalankan tugasnya dengan profesional. Mereka harus terus meningkatkan kompetensi mereka melalui pendidikan dan pelatihan yang berkelanjutan.

- Kerahasiaan: Akuntan harus menjaga kerahasiaan informasi yang diperoleh selama menjalankan tugasnya. Informasi yang bersifat rahasia tidak boleh diungkapkan kepada pihak lain tanpa izin dari pemilik informasi.

- Perilaku Profesional: Akuntan harus menjaga perilaku profesional yang baik dalam menjalankan tugasnya. Mereka harus menghormati rekan kerja, klien, dan masyarakat umum.

Akuntansi Keuangan dalam Konteks Ekonomi

Akuntansi keuangan merupakan jantung dari dunia bisnis dan berperan penting dalam mendukung perekonomian nasional. Sistem akuntansi yang baik dan transparan memungkinkan para pemangku kepentingan, seperti investor, kreditor, dan pemerintah, untuk memahami kinerja keuangan perusahaan dan membuat keputusan yang tepat. Dengan kata lain, akuntansi keuangan berperan sebagai bahasa universal dalam dunia bisnis, yang memungkinkan komunikasi yang efektif dan efisien antara berbagai pihak yang terlibat.

Peran Akuntansi Keuangan dalam Mendukung Perekonomian Nasional

Akuntansi keuangan memainkan peran penting dalam mendukung perekonomian nasional melalui beberapa cara, antara lain:

- Alokasi Sumber Daya: Akuntansi keuangan memberikan informasi yang akurat tentang kinerja keuangan perusahaan, yang memungkinkan investor untuk membuat keputusan investasi yang tepat. Alokasi sumber daya yang efisien akan mendorong pertumbuhan ekonomi.

- Peningkatan Efisiensi: Akuntansi keuangan membantu perusahaan dalam melacak pengeluaran dan pendapatan, sehingga memungkinkan mereka untuk mengidentifikasi area yang membutuhkan peningkatan efisiensi. Efisiensi yang lebih tinggi akan berdampak positif pada profitabilitas perusahaan dan perekonomian secara keseluruhan.

- Transparansi dan Akuntabilitas: Akuntansi keuangan yang transparan dan akuntabel membangun kepercayaan di antara investor, kreditor, dan pemangku kepentingan lainnya. Hal ini akan mendorong investasi dan pertumbuhan ekonomi.

- Pengambilan Keputusan Kebijakan: Pemerintah menggunakan data akuntansi keuangan untuk merumuskan kebijakan ekonomi yang tepat. Data ini membantu dalam memahami tren ekonomi, mengidentifikasi sektor yang membutuhkan dukungan, dan merancang kebijakan yang efektif untuk mendorong pertumbuhan.

Peningkatan Transparansi dan Akuntabilitas dalam Bisnis

Akuntansi keuangan dapat digunakan untuk meningkatkan transparansi dan akuntabilitas dalam bisnis dengan cara:

- Laporan Keuangan yang Transparan: Laporan keuangan yang akurat dan lengkap memberikan gambaran yang jelas tentang kinerja keuangan perusahaan. Hal ini memungkinkan pemangku kepentingan untuk menilai risiko dan peluang yang terkait dengan perusahaan.

- Audit Independen: Audit independen oleh akuntan profesional memberikan jaminan bahwa laporan keuangan perusahaan akurat dan sesuai dengan standar akuntansi yang berlaku. Audit ini meningkatkan kepercayaan dan transparansi.

- Penerapan Prinsip Tata Kelola Perusahaan yang Baik: Penerapan prinsip tata kelola perusahaan yang baik, seperti transparansi, akuntabilitas, dan tanggung jawab, akan meningkatkan kepercayaan investor dan publik terhadap perusahaan.

- Pengungkapan Informasi yang Relevan: Perusahaan harus mengungkapkan informasi yang relevan dan material kepada publik, seperti risiko, peluang, dan strategi bisnis. Hal ini memungkinkan pemangku kepentingan untuk membuat keputusan yang tepat.

Akuntansi Keuangan dalam Pengambilan Keputusan Investasi

Akuntansi keuangan memainkan peran penting dalam pengambilan keputusan investasi dengan menyediakan informasi yang relevan tentang kinerja keuangan perusahaan. Informasi ini membantu investor dalam:

- Menilai Profitabilitas: Laporan keuangan menunjukkan profitabilitas perusahaan, yang merupakan indikator penting bagi investor dalam menilai potensi pengembalian investasi.

- Menganalisis Risiko: Informasi akuntansi keuangan membantu investor dalam mengidentifikasi risiko yang terkait dengan investasi di perusahaan tertentu, seperti risiko likuiditas, risiko operasional, dan risiko keuangan.

- Membandingkan Perusahaan: Investor dapat membandingkan kinerja keuangan berbagai perusahaan dengan menggunakan informasi akuntansi keuangan. Hal ini memungkinkan mereka untuk memilih investasi yang paling menguntungkan.

- Membuat Keputusan yang Tepat: Informasi akuntansi keuangan yang akurat dan transparan membantu investor dalam membuat keputusan investasi yang tepat berdasarkan analisis yang komprehensif.

Penutup

Dengan memahami konsep dasar akuntansi keuangan dan berlatih melalui contoh soal, Anda akan lebih siap menghadapi tantangan dalam dunia bisnis. Kemampuan dalam akuntansi keuangan akan menjadi aset berharga dalam karier Anda, baik sebagai seorang akuntan, pengusaha, maupun investor.

{kind=link}