20 transaksi contoh soal jurnal umum dan jawabannya – Bersiaplah untuk menjelajahi dunia jurnal umum! Artikel ini akan membawa Anda dalam perjalanan menarik untuk memahami konsep pencatatan transaksi dalam akuntansi. Melalui 20 contoh soal yang disertai jawaban, Anda akan belajar secara praktis bagaimana mencatat transaksi dalam jurnal umum, mulai dari pengertian hingga penerapannya dalam berbagai jenis perusahaan.

Mempelajari jurnal umum bukan hanya tentang menghafal rumus, tetapi memahami logika di baliknya. Dengan contoh soal yang variatif, Anda akan mendapatkan pemahaman yang lebih dalam tentang konsep debet dan kredit, serta bagaimana transaksi bisnis dicatat secara sistematis. Artikel ini akan menjadi panduan yang lengkap untuk membantu Anda menguasai pencatatan akuntansi dengan percaya diri.

Pengertian Jurnal Umum

Jurnal umum adalah catatan akuntansi yang mencatat semua transaksi keuangan perusahaan secara kronologis, yaitu berdasarkan urutan waktu terjadinya. Setiap transaksi dicatat dalam jurnal umum dengan mencantumkan tanggal, keterangan, akun yang didebit, akun yang dikredit, dan jumlahnya. Jurnal umum merupakan dasar untuk membuat buku besar dan laporan keuangan.

Jurnal umum dapat diilustrasikan dengan contoh transaksi pembelian barang dagangan secara kredit. Misalkan, pada tanggal 1 Januari 2023, PT. ABC membeli barang dagangan dari PT. XYZ senilai Rp10.000.000,- secara kredit. Transaksi ini akan dicatat dalam jurnal umum sebagai berikut:

Contoh Ilustrasi Jurnal Umum

| No. | Tanggal | Keterangan | Debet | Kredit |

|---|---|---|---|---|

| 1 | 01 Januari 2023 | Pembelian barang dagangan secara kredit dari PT. XYZ | Rp10.000.000,- | Rp10.000.000,- |

Struktur Jurnal Umum

Jurnal umum umumnya memiliki struktur sebagai berikut:

- No.: Nomor urut transaksi

- Tanggal: Tanggal terjadinya transaksi

- Keterangan: Deskripsi singkat tentang transaksi

- Debet: Akun yang didebit, yaitu akun yang menerima nilai atau bertambah

- Kredit: Akun yang dikredit, yaitu akun yang memberikan nilai atau berkurang

Tujuan Jurnal Umum

Jurnal umum memiliki beberapa tujuan penting, yaitu:

- Mencatat semua transaksi keuangan perusahaan secara kronologis: Jurnal umum mencatat setiap transaksi keuangan perusahaan berdasarkan urutan waktu terjadinya. Hal ini memudahkan dalam melacak riwayat transaksi dan mempermudah proses audit.

- Sebagai dasar untuk membuat buku besar: Jurnal umum merupakan sumber data utama untuk membuat buku besar. Informasi tentang setiap transaksi yang tercatat dalam jurnal umum akan dipindahkan ke buku besar berdasarkan akunnya.

- Memudahkan dalam membuat laporan keuangan: Jurnal umum membantu dalam menyusun laporan keuangan karena menyediakan data yang lengkap dan akurat tentang semua transaksi keuangan perusahaan.

Fungsi Jurnal Umum

Jurnal umum merupakan catatan pertama yang dibuat dalam proses pencatatan transaksi bisnis. Jurnal ini berfungsi sebagai buku induk yang mencatat semua transaksi secara kronologis, sebelum diposting ke buku besar.

Fungsi Utama Jurnal Umum

Jurnal umum memiliki tiga fungsi utama dalam sistem akuntansi. Ketiga fungsi tersebut saling terkait dan berperan penting dalam proses pencatatan transaksi.

Mencatat Transaksi Secara Kronologis

Jurnal umum mencatat semua transaksi bisnis secara kronologis, sesuai dengan urutan terjadinya. Setiap transaksi dicatat dalam jurnal umum dengan tanggal, nama akun yang didebit dan dikredit, serta jumlahnya. Hal ini memungkinkan perusahaan untuk melacak semua transaksi yang terjadi selama periode tertentu.

Memberikan Bukti Transaksi

Jurnal umum merupakan bukti tertulis dari semua transaksi bisnis yang terjadi. Setiap transaksi yang dicatat di jurnal umum dapat dipertanggungjawabkan dan ditelusuri. Hal ini penting untuk audit internal maupun eksternal, serta untuk keperluan perpajakan.

Memudahkan Proses Posting ke Buku Besar

Jurnal umum memudahkan proses posting ke buku besar. Setiap transaksi yang dicatat di jurnal umum akan diposting ke akun yang sesuai di buku besar. Hal ini memudahkan perusahaan dalam menyusun laporan keuangan, karena semua informasi yang dibutuhkan sudah tercatat secara terstruktur di buku besar.

Manfaat Jurnal Umum dalam Sistem Akuntansi

Jurnal umum memberikan berbagai manfaat dalam sistem akuntansi, antara lain:

- Meningkatkan akurasi pencatatan transaksi

- Memudahkan dalam melacak dan mengaudit transaksi

- Membantu dalam menyusun laporan keuangan

- Memberikan informasi yang lengkap dan akurat tentang posisi keuangan perusahaan

- Membantu dalam mengidentifikasi kesalahan pencatatan transaksi

- Mempermudah dalam menganalisis kinerja keuangan perusahaan

Cara Mencatat Transaksi dalam Jurnal Umum

Jurnal umum merupakan buku catatan utama dalam akuntansi yang mencatat setiap transaksi keuangan yang terjadi dalam suatu perusahaan. Pencatatan transaksi ini dilakukan secara kronologis, artinya sesuai dengan urutan waktu terjadinya.

Langkah-Langkah Mencatat Transaksi dalam Jurnal Umum

Berikut adalah langkah-langkah mencatat transaksi dalam jurnal umum:

- Tentukan tanggal transaksi. Tanggal transaksi adalah tanggal ketika transaksi tersebut terjadi. Misalnya, tanggal 1 Januari 2023.

- Tentukan akun yang terlibat dalam transaksi. Setiap transaksi melibatkan minimal dua akun. Misalnya, akun kas dan akun pendapatan.

- Tentukan jenis akun (debet atau kredit). Setiap akun memiliki jenis, yaitu debet atau kredit. Debet adalah sisi kiri jurnal, sedangkan kredit adalah sisi kanan. Aturan dasar dalam pencatatan jurnal adalah:

- Aset, Beban, dan Prive, didebit jika bertambah, dikredit jika berkurang.

- Liabilitas, Modal, dan Pendapatan, didebit jika berkurang, dikredit jika bertambah.

- Tentukan jumlah debet dan kredit. Jumlah debet dan kredit harus selalu sama untuk setiap transaksi. Misalnya, jika Anda menerima uang tunai sebesar Rp1.000.000 dari penjualan barang, maka akun kas akan didebit sebesar Rp1.000.000 dan akun pendapatan akan dikredit sebesar Rp1.000.000.

- Buat entri jurnal. Setelah Anda menentukan semua informasi di atas, Anda dapat membuat entri jurnal. Entri jurnal terdiri dari tanggal transaksi, nama akun, jenis akun (debet atau kredit), dan jumlah.

Contoh Transaksi dalam Jurnal Umum

Berikut adalah contoh 5 transaksi yang terjadi dalam suatu perusahaan:

| No. | Tanggal | Keterangan | Debet | Kredit |

|---|---|---|---|---|

| 1 | 1 Januari 2023 | Perusahaan menerima investasi awal dari pemilik sebesar Rp10.000.000 | Kas | Rp10.000.000 |

| Modal | Rp10.000.000 | |||

| 2 | 5 Januari 2023 | Perusahaan membeli peralatan kantor seharga Rp5.000.000 dengan menggunakan uang tunai | Peralatan Kantor | Rp5.000.000 |

| Kas | Rp5.000.000 | |||

| 3 | 10 Januari 2023 | Perusahaan menjual barang dagangan seharga Rp2.000.000 secara tunai | Kas | Rp2.000.000 |

| Pendapatan Penjualan | Rp2.000.000 | |||

| 4 | 15 Januari 2023 | Perusahaan membeli bahan baku seharga Rp1.000.000 secara kredit | Bahan Baku | Rp1.000.000 |

| Utang Dagang | Rp1.000.000 | |||

| 5 | 20 Januari 2023 | Perusahaan membayar gaji karyawan sebesar Rp1.500.000 | Gaji | Rp1.500.000 |

| Kas | Rp1.500.000 |

Jenis-Jenis Transaksi

Dalam dunia bisnis, transaksi merupakan kegiatan yang fundamental dan terjadi setiap hari. Transaksi ini mencakup berbagai macam aktivitas, mulai dari pembelian barang dan jasa hingga pembayaran gaji karyawan. Untuk memudahkan pemahaman dan pencatatan, transaksi dapat diklasifikasikan menjadi beberapa jenis.

Latihan soal jurnal umum memang penting untuk mengasah kemampuan akuntansi, dan 20 transaksi contoh soal jurnal umum dan jawabannya bisa jadi bahan latihan yang seru. Nah, buat kamu yang lagi belajar tentang kehamilan, contoh soal askeb kehamilan beserta jawabannya bisa jadi tambahan latihan yang bermanfaat.

Setelah mengasah kemampuan di bidang akuntansi dan kesehatan, kamu bisa kembali ke latihan soal jurnal umum untuk menguji pemahamanmu lebih dalam.

Lima Jenis Transaksi Umum dalam Perusahaan

Berikut adalah lima jenis transaksi yang umum terjadi dalam suatu perusahaan:

- Transaksi Pembelian: Transaksi ini terjadi ketika perusahaan membeli barang atau jasa dari pihak lain. Contohnya, perusahaan membeli bahan baku untuk produksi, membeli peralatan kantor, atau membeli jasa konsultan.

- Transaksi Penjualan: Transaksi ini terjadi ketika perusahaan menjual barang atau jasa kepada pihak lain. Contohnya, perusahaan menjual produk yang dihasilkannya, menjual jasa konsultasi, atau menjual aset tetap yang tidak lagi diperlukan.

- Transaksi Kas Masuk: Transaksi ini terjadi ketika perusahaan menerima uang tunai dari pihak lain. Contohnya, perusahaan menerima pembayaran dari pelanggan, menerima pinjaman dari bank, atau menerima investasi dari pemilik.

- Transaksi Kas Keluar: Transaksi ini terjadi ketika perusahaan mengeluarkan uang tunai kepada pihak lain. Contohnya, perusahaan membayar pembelian barang atau jasa, membayar gaji karyawan, atau membayar hutang kepada pemasok.

- Transaksi Non-Kas: Transaksi ini terjadi ketika perusahaan tidak melibatkan uang tunai dalam prosesnya. Contohnya, perusahaan menerima piutang dari pelanggan, mencatat depresiasi aset, atau mencatat kerugian atas penjualan aset.

Tabel Ringkasan Jenis Transaksi dan Contohnya

| Jenis Transaksi | Contoh Transaksi |

|---|---|

| Pembelian | Membeli bahan baku untuk produksi |

| Penjualan | Menjual produk yang dihasilkannya |

| Kas Masuk | Menerima pembayaran dari pelanggan |

| Kas Keluar | Membayar gaji karyawan |

| Non-Kas | Menerima piutang dari pelanggan |

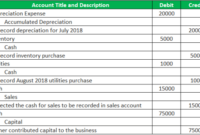

Contoh Soal Jurnal Umum dan Jawabannya

Jurnal umum merupakan catatan keuangan yang mencatat semua transaksi keuangan perusahaan secara kronologis. Jurnal umum berfungsi sebagai catatan awal untuk mencatat setiap transaksi yang terjadi dalam perusahaan. Pencatatan dalam jurnal umum dilakukan dengan menggunakan metode pencatatan double entry, yaitu setiap transaksi dicatat dalam dua akun yang berbeda, yaitu akun debit dan akun kredit.

Jurnal umum biasanya digunakan untuk mencatat transaksi yang tidak rutin, seperti pembelian aset tetap, penjualan barang secara kredit, dan penerimaan pembayaran dari pelanggan. Transaksi yang rutin, seperti pembelian barang secara tunai, biasanya dicatat dalam buku kas.

Contoh Soal Jurnal Umum

Berikut ini adalah contoh soal jurnal umum yang dapat membantu Anda dalam memahami cara mencatat transaksi dalam jurnal umum.

| No. | Soal | Jawaban | Keterangan | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 1 | Pada tanggal 1 Januari 2023, PT. Maju Jaya membeli peralatan kantor seharga Rp. 10.000.000,- dengan pembayaran tunai. |

|

Peralatan kantor merupakan aset yang dibeli secara tunai, sehingga dicatat sebagai debit dan kas yang dibayarkan dicatat sebagai kredit. | ||||||||

| 2 | Pada tanggal 5 Januari 2023, PT. Maju Jaya menjual barang dagangan secara kredit kepada PT. Sejahtera dengan harga Rp. 5.000.000,-. |

|

Penjualan barang dagangan secara kredit, maka piutang usaha dicatat sebagai debit dan penjualan dicatat sebagai kredit. | ||||||||

| 3 | Pada tanggal 10 Januari 2023, PT. Maju Jaya menerima pembayaran dari PT. Sejahtera atas penjualan barang dagangan tanggal 5 Januari 2023 sebesar Rp. 3.000.000,-. |

|

Penerimaan pembayaran dari pelanggan atas penjualan barang dagangan, maka kas yang diterima dicatat sebagai debit dan piutang usaha yang dibayarkan dicatat sebagai kredit. | ||||||||

| 4 | Pada tanggal 15 Januari 2023, PT. Maju Jaya membeli bahan baku seharga Rp. 2.000.000,- dengan pembayaran tunai. |

|

Pembelian bahan baku secara tunai, maka persediaan bahan baku dicatat sebagai debit dan kas yang dibayarkan dicatat sebagai kredit. | ||||||||

| 5 | Pada tanggal 20 Januari 2023, PT. Maju Jaya membayar gaji karyawan sebesar Rp. 5.000.000,-. |

|

Pembayaran gaji karyawan merupakan beban, sehingga dicatat sebagai debit dan kas yang dibayarkan dicatat sebagai kredit. | ||||||||

| 6 | Pada tanggal 25 Januari 2023, PT. Maju Jaya menerima pembayaran dari pelanggan atas penjualan barang dagangan tanggal 10 Januari 2023 sebesar Rp. 2.000.000,-. |

|

Penerimaan pembayaran dari pelanggan atas penjualan barang dagangan, maka kas yang diterima dicatat sebagai debit dan piutang usaha yang dibayarkan dicatat sebagai kredit. | ||||||||

| 7 | Pada tanggal 30 Januari 2023, PT. Maju Jaya membayar biaya listrik sebesar Rp. 1.000.000,-. |

|

Pembayaran biaya listrik merupakan beban, sehingga dicatat sebagai debit dan kas yang dibayarkan dicatat sebagai kredit. | ||||||||

| 8 | Pada tanggal 1 Februari 2023, PT. Maju Jaya menjual barang dagangan secara tunai dengan harga Rp. 7.000.000,-. |

|

Penjualan barang dagangan secara tunai, maka kas yang diterima dicatat sebagai debit dan penjualan dicatat sebagai kredit. | ||||||||

| 9 | Pada tanggal 5 Februari 2023, PT. Maju Jaya membeli perlengkapan kantor seharga Rp. 500.000,- dengan pembayaran tunai. |

|

Perlengkapan kantor merupakan aset yang dibeli secara tunai, sehingga dicatat sebagai debit dan kas yang dibayarkan dicatat sebagai kredit. | ||||||||

| 10 | Pada tanggal 10 Februari 2023, PT. Maju Jaya menjual barang dagangan secara kredit kepada PT. Sukses dengan harga Rp. 4.000.000,-. |

|

Penjualan barang dagangan secara kredit, maka piutang usaha dicatat sebagai debit dan penjualan dicatat sebagai kredit. | ||||||||

| 11 | Pada tanggal 15 Februari 2023, PT. Maju Jaya membayar biaya sewa kantor sebesar Rp. 2.000.000,-. |

|

Pembayaran biaya sewa kantor merupakan beban, sehingga dicatat sebagai debit dan kas yang dibayarkan dicatat sebagai kredit. | ||||||||

| 12 | Pada tanggal 20 Februari 2023, PT. Maju Jaya menerima pembayaran dari PT. Sukses atas penjualan barang dagangan tanggal 10 Februari 2023 sebesar Rp. 2.500.000,-. |

|

Penerimaan pembayaran dari pelanggan atas penjualan barang dagangan, maka kas yang diterima dicatat sebagai debit dan piutang usaha yang dibayarkan dicatat sebagai kredit. | ||||||||

| 13 | Pada tanggal 25 Februari 2023, PT. Maju Jaya membeli bahan baku seharga Rp. 1.500.000,- dengan pembayaran tunai. |

|

Pembelian bahan baku secara tunai, maka persediaan bahan baku dicatat sebagai debit dan kas yang dibayarkan dicatat sebagai kredit. | ||||||||

| 14 | Pada tanggal 1 Maret 2023, PT. Maju Jaya menjual barang dagangan secara tunai dengan harga Rp. 6.000.000,-. |

|

Penjualan barang dagangan secara tunai, maka kas yang diterima dicatat sebagai debit dan penjualan dicatat sebagai kredit. | ||||||||

| 15 | Pada tanggal 5 Maret 2023, PT. Maju Jaya membeli perlengkapan kantor seharga Rp. 750.000,- dengan pembayaran tunai. |

|

Perlengkapan kantor merupakan aset yang dibeli secara tunai, sehingga dicatat sebagai debit dan kas yang dibayarkan dicatat sebagai kredit. | ||||||||

| 16 | Pada tanggal 10 Maret 2023, PT. Maju Jaya menjual barang dagangan secara kredit kepada PT. Gemilang dengan harga Rp. 3.500.000,-. |

|

Penjualan barang dagangan secara kredit, maka piutang usaha dicatat sebagai debit dan penjualan dicatat sebagai kredit. | ||||||||

| 17 | Pada tanggal 15 Maret 2023, PT. Maju Jaya membayar biaya telepon sebesar Rp. 500.000,-. |

|

Pembayaran biaya telepon merupakan beban, sehingga dicatat sebagai debit dan kas yang dibayarkan dicatat sebagai kredit. | ||||||||

| 18 | Pada tanggal 20 Maret 2023, PT. Maju Jaya menerima pembayaran dari PT. Gemilang atas penjualan barang dagangan tanggal 10 Maret 2023 sebesar Rp. 2.000.000,-. |

|

Penerimaan pembayaran dari pelanggan atas penjualan barang dagangan, maka kas yang diterima dicatat sebagai debit dan piutang usaha yang dibayarkan dicatat sebagai kredit. | ||||||||

| 19 | Pada tanggal 25 Maret 2023, PT. Maju Jaya membeli bahan baku seharga Rp. 2.500.000,- dengan pembayaran tunai. |

|

Pembelian bahan baku secara tunai, maka persediaan bahan baku dicatat sebagai debit dan kas yang dibayarkan dicatat sebagai kredit. | ||||||||

| 20 | Pada tanggal 30 Maret 2023, PT. Maju Jaya menjual barang dagangan secara tunai dengan harga Rp. 8.000.000,-. |

|

Penjualan barang dagangan secara tunai, maka kas yang diterima dicatat sebagai debit dan penjualan dicatat sebagai kredit. |

Penjelasan Detail tentang Debet dan Kredit

Dalam akuntansi, jurnal umum merupakan catatan transaksi keuangan yang terjadi dalam suatu perusahaan. Jurnal ini berfungsi sebagai buku induk yang mencatat semua transaksi sebelum diposting ke buku besar. Untuk memahami jurnal umum, penting untuk memahami konsep debet dan kredit.

Pengertian Debet dan Kredit

Debet dan kredit adalah dua sisi dari suatu transaksi keuangan. Kedua sisi ini saling terkait dan harus selalu seimbang.

Pengertian Debet

Debet adalah sisi kiri dari jurnal umum. Debet merupakan akun yang menunjukkan peningkatan aset, penurunan kewajiban, dan penurunan ekuitas.

Pengertian Kredit

Kredit adalah sisi kanan dari jurnal umum. Kredit merupakan akun yang menunjukkan penurunan aset, peningkatan kewajiban, dan peningkatan ekuitas.

Contoh Ilustrasi Perbedaan Debet dan Kredit

Bayangkan sebuah perusahaan membeli peralatan kantor dengan harga Rp 10.000.000. Transaksi ini akan dicatat dalam jurnal umum sebagai berikut:

| Debet | Kredit |

|---|---|

| Peralatan (Aset) – Rp 10.000.000 | Kas (Aset) – Rp 10.000.000 |

Pada ilustrasi ini, terlihat bahwa pembelian peralatan menyebabkan peningkatan aset (peralatan) dan penurunan aset (kas). Karena peningkatan aset dicatat di debet, maka peralatan akan dicatat di sisi debet. Sementara, karena penurunan aset dicatat di kredit, maka kas akan dicatat di sisi kredit.

Rangkuman Pengertian dan Contoh Debet dan Kredit

Berikut tabel yang meringkas pengertian dan contoh debet dan kredit:

| Debet | Kredit |

|---|---|

| Peningkatan Aset | Penurunan Aset |

| Penurunan Kewajiban | Peningkatan Kewajiban |

| Penurunan Ekuitas | Peningkatan Ekuitas |

| Contoh: Peralatan, Piutang Usaha, Beban Gaji | Contoh: Kas, Utang Usaha, Pendapatan Jasa |

Pentingnya Akurasi dalam Jurnal Umum: 20 Transaksi Contoh Soal Jurnal Umum Dan Jawabannya

Jurnal umum merupakan catatan utama dalam akuntansi yang mencatat setiap transaksi keuangan yang terjadi dalam bisnis. Keakuratan dalam pencatatan transaksi di jurnal umum sangat penting karena berperan sebagai dasar untuk menyusun laporan keuangan yang akurat dan kredibel.

Akurasi Jurnal Umum sebagai Dasar Laporan Keuangan

Jurnal umum berfungsi sebagai catatan awal dari semua transaksi keuangan yang terjadi dalam bisnis. Data dari jurnal umum kemudian akan diposting ke buku besar, yang selanjutnya digunakan untuk menyusun laporan keuangan seperti neraca, laporan laba rugi, dan laporan arus kas. Jika terjadi kesalahan dalam pencatatan di jurnal umum, maka kesalahan tersebut akan terbawa ke buku besar dan laporan keuangan. Hal ini akan mengakibatkan informasi keuangan yang tidak akurat dan dapat berdampak buruk pada pengambilan keputusan bisnis.

Hubungan Jurnal Umum dengan Buku Besar

Jurnal umum dan buku besar merupakan dua komponen penting dalam sistem akuntansi manual. Kedua komponen ini saling berkaitan erat dalam proses pencatatan transaksi keuangan.

Hubungan Jurnal Umum dengan Buku Besar

Jurnal umum merupakan catatan awal dari setiap transaksi yang terjadi. Dalam jurnal umum, setiap transaksi dicatat secara kronologis berdasarkan tanggal terjadinya. Informasi yang dicatat dalam jurnal umum meliputi tanggal transaksi, akun yang terpengaruh, nominal debit, dan nominal kredit.

Buku besar, di sisi lain, merupakan kumpulan rekening yang berisi saldo akhir dari setiap akun. Buku besar berfungsi untuk meringkas semua transaksi yang telah dicatat dalam jurnal umum. Setiap akun dalam buku besar memiliki saldo awal dan saldo akhir. Saldo awal diperoleh dari saldo akhir periode sebelumnya, sedangkan saldo akhir merupakan hasil penjumlahan saldo awal dengan semua transaksi yang terjadi selama periode berjalan.

Hubungan antara jurnal umum dan buku besar terletak pada proses posting. Posting adalah proses memindahkan informasi dari jurnal umum ke buku besar. Informasi yang diposting meliputi nama akun, nominal debit, dan nominal kredit. Proses posting ini dilakukan setelah semua transaksi dalam jurnal umum dicatat.

Diagram Alir Proses Pencatatan

Berikut diagram alir yang menunjukkan proses pencatatan dari jurnal umum ke buku besar:

- Transaksi terjadi: Setiap transaksi yang terjadi dicatat dalam jurnal umum.

- Jurnal Umum: Informasi transaksi, seperti tanggal, akun yang terpengaruh, nominal debit, dan nominal kredit, dicatat dalam jurnal umum.

- Posting: Informasi dari jurnal umum diposting ke buku besar. Setiap akun yang terpengaruh dalam jurnal umum akan diposting ke rekening yang sesuai dalam buku besar.

- Buku Besar: Buku besar berisi saldo akhir dari setiap akun setelah proses posting dilakukan. Saldo akhir ini akan digunakan sebagai saldo awal untuk periode berikutnya.

Peran Jurnal Umum sebagai Sumber Data

Jurnal umum berperan sebagai sumber data utama untuk buku besar. Informasi yang dicatat dalam jurnal umum, seperti nama akun, nominal debit, dan nominal kredit, digunakan untuk memperbarui saldo akun dalam buku besar. Tanpa jurnal umum, buku besar tidak akan memiliki data yang akurat untuk mencatat saldo akhir setiap akun.

Jurnal umum juga berfungsi sebagai catatan historis dari semua transaksi yang terjadi. Dengan melihat jurnal umum, kita dapat melacak kapan, apa, dan bagaimana transaksi terjadi. Informasi ini sangat penting untuk analisis keuangan dan audit.

Penggunaan Jurnal Umum dalam Berbagai Jenis Perusahaan

Jurnal umum merupakan catatan akuntansi yang mencatat setiap transaksi keuangan yang terjadi dalam suatu perusahaan. Jurnal umum digunakan sebagai dasar untuk memindahkan data ke buku besar dan membuat laporan keuangan. Penggunaan jurnal umum penting untuk setiap jenis perusahaan, karena memungkinkan perusahaan untuk melacak setiap transaksi yang terjadi dan memastikan bahwa semua transaksi dicatat dengan benar.

Perusahaan Dagang

Perusahaan dagang adalah jenis perusahaan yang membeli dan menjual barang dagangan. Jurnal umum digunakan untuk mencatat transaksi pembelian dan penjualan barang dagangan, serta transaksi terkait lainnya, seperti pembayaran kepada pemasok dan penerimaan dari pelanggan.

- Contoh transaksi: Pembelian barang dagangan secara tunai.

- Cara pencatatan dalam jurnal umum: Debit Persediaan Barang Dagangan dan Kredit Kas.

Perusahaan Jasa

Perusahaan jasa adalah jenis perusahaan yang menjual jasa kepada pelanggan. Jurnal umum digunakan untuk mencatat transaksi penerimaan pembayaran dari pelanggan dan pengeluaran untuk biaya operasional.

- Contoh transaksi: Penerimaan pembayaran dari pelanggan atas jasa yang telah diberikan.

- Cara pencatatan dalam jurnal umum: Debit Kas dan Kredit Pendapatan Jasa.

Perusahaan Manufaktur

Perusahaan manufaktur adalah jenis perusahaan yang memproduksi barang. Jurnal umum digunakan untuk mencatat transaksi pembelian bahan baku, pembayaran gaji karyawan, dan penjualan produk jadi.

- Contoh transaksi: Pembelian bahan baku secara kredit.

- Cara pencatatan dalam jurnal umum: Debit Persediaan Bahan Baku dan Kredit Utang Dagang.

Tabel Penggunaan Jurnal Umum dalam Berbagai Jenis Perusahaan, 20 transaksi contoh soal jurnal umum dan jawabannya

Berikut tabel yang meringkas penggunaan jurnal umum dalam berbagai jenis perusahaan:

| Jenis Perusahaan | Contoh Transaksi | Cara Pencatatan dalam Jurnal Umum |

|---|---|---|

| Perusahaan Dagang | Pembelian barang dagangan secara tunai | Debit Persediaan Barang Dagangan dan Kredit Kas |

| Perusahaan Jasa | Penerimaan pembayaran dari pelanggan atas jasa yang telah diberikan | Debit Kas dan Kredit Pendapatan Jasa |

| Perusahaan Manufaktur | Pembelian bahan baku secara kredit | Debit Persediaan Bahan Baku dan Kredit Utang Dagang |

Tips dan Trik Mencatat Transaksi dalam Jurnal Umum

Mencatat transaksi dalam jurnal umum adalah langkah penting dalam akuntansi. Dengan pencatatan yang efektif dan efisien, Anda dapat memperoleh data keuangan yang akurat dan terorganisir dengan baik. Berikut adalah beberapa tips dan trik yang dapat Anda gunakan untuk mencatat transaksi dalam jurnal umum.

Tips dan Trik Mencatat Transaksi dalam Jurnal Umum

Mencatat transaksi dalam jurnal umum secara efektif dan efisien akan memudahkan Anda dalam menganalisis data keuangan dan menghasilkan laporan keuangan yang akurat. Berikut adalah beberapa tips dan trik yang dapat Anda gunakan:

- Gunakan Format Jurnal Umum yang Terstruktur: Gunakan format jurnal umum yang terstruktur dengan kolom-kolom yang jelas untuk tanggal, akun, debet, kredit, dan keterangan. Hal ini akan memudahkan Anda dalam mencatat transaksi dan menelusuri informasi yang dibutuhkan.

- Buat Kode Akun yang Sistematis: Gunakan kode akun yang sistematis dan mudah diingat untuk setiap jenis akun. Ini akan membantu Anda dalam mengelompokkan dan menganalisis transaksi dengan lebih mudah.

- Buat Keterangan yang Jelas dan Rinci: Berikan keterangan yang jelas dan rinci untuk setiap transaksi. Keterangan ini akan membantu Anda memahami transaksi yang terjadi dan memudahkan proses audit di kemudian hari.

- Pastikan Saldo Debet dan Kredit Selalu Seimbang: Setiap transaksi harus dicatat dengan debit dan kredit yang seimbang. Pastikan bahwa total debit sama dengan total kredit untuk setiap entri jurnal.

- Lakukan Verifikasi secara Berkala: Verifikasi catatan jurnal umum secara berkala untuk memastikan bahwa semua transaksi telah dicatat dengan benar dan akurat. Anda dapat melakukan verifikasi dengan membandingkan catatan jurnal dengan dokumen pendukung seperti faktur, nota, dan kuitansi.

Penutupan Akhir

Setelah mempelajari 20 contoh soal jurnal umum dan jawabannya, Anda telah mendapatkan pemahaman yang lebih baik tentang pencatatan transaksi dalam akuntansi. Dengan latihan yang konsisten, Anda akan semakin mahir dalam mencatat transaksi dengan akurat dan efisien. Ingat, jurnal umum merupakan fondasi penting dalam akuntansi, dan penguasaan terhadapnya akan membantu Anda dalam memahami laporan keuangan dan membuat keputusan bisnis yang tepat.

{kind=link}