Contoh soal mudharabah – Mudharabah, sebuah konsep dalam Islam yang menawarkan peluang menarik untuk berbagi keuntungan dan risiko dalam bisnis. Bayangkan, Anda memiliki modal, tapi kurang ahli dalam menjalankan bisnis tertentu. Di sinilah Mudharabah hadir, memungkinkan Anda bermitra dengan seorang ahli yang mengelola modal Anda dan berbagi keuntungan yang dihasilkan.

Contoh soal Mudharabah dapat membantu Anda memahami lebih dalam mekanisme akad ini, mulai dari unsur-unsur, jenis, hingga pembagian keuntungan dan kewajiban masing-masing pihak. Dengan memahami konsep Mudharabah, Anda dapat lebih bijak dalam memilih bentuk kerjasama bisnis yang sesuai dengan kebutuhan dan nilai-nilai Islam.

Pengertian Mudharabah

Mudharabah merupakan salah satu akad dalam Islam yang mengatur tentang pembiayaan usaha dengan prinsip bagi hasil. Dalam akad ini, seorang pemilik modal (shahibul maal) memberikan modal kepada pengelola (mudharib) untuk menjalankan suatu usaha. Keuntungan yang diperoleh dari usaha tersebut kemudian dibagi sesuai dengan kesepakatan antara kedua belah pihak.

Konsep Mudharabah dalam Islam

Mudharabah merupakan akad yang didasarkan pada kepercayaan dan kejujuran. Pemilik modal (shahibul maal) mempercayakan modalnya kepada pengelola (mudharib) untuk diinvestasikan dalam suatu usaha. Mudharib bertanggung jawab untuk mengelola modal tersebut dengan sebaik-baiknya dan mendapatkan keuntungan yang maksimal. Keuntungan yang diperoleh kemudian dibagi sesuai dengan nisbah (perbandingan) yang telah disepakati.

Contoh soal mudharabah biasanya menguji pemahaman tentang pembagian keuntungan dan kerugian dalam skema bisnis ini. Konsep ini juga bisa dihubungkan dengan logika pemrograman, lho! Misalnya, contoh soal uts dasar pemrograman bsi semester 1 tentang percabangan (if-else) bisa menggambarkan kondisi keuntungan dan kerugian dalam mudharabah.

Jadi, mempelajari contoh soal mudharabah juga bisa membantu kita dalam memahami konsep dasar pemrograman.

Contoh Ilustrasi Mudharabah

Misalnya, Anda memiliki modal sebesar Rp100 juta dan ingin berinvestasi di bidang kuliner. Anda dapat mencari seorang chef yang berpengalaman sebagai mudharib. Anda sepakat untuk memberikan modal Rp100 juta kepada chef tersebut dengan nisbah bagi hasil 70:30. Artinya, 70% keuntungan akan menjadi milik Anda sebagai shahibul maal dan 30% untuk chef sebagai mudharib. Chef tersebut akan mengelola restoran dengan modal yang Anda berikan dan bertanggung jawab atas operasional dan keuntungannya.

Perbedaan Mudharabah dengan Akad Lainnya

Mudharabah memiliki beberapa perbedaan dengan akad lainnya, seperti Wakalah dan Musyarakah. Berikut adalah tabel perbandingan ketiga akad tersebut:

| Aspek | Mudharabah | Wakalah | Musyarakah |

|---|---|---|---|

| Definisi | Pembiayaan usaha dengan bagi hasil | Perjanjian untuk melakukan pekerjaan tertentu | Kerjasama bisnis dengan bagi hasil |

| Modal | Dimiliki oleh shahibul maal | Tidak ada modal yang diberikan | Dimiliki bersama oleh para pihak |

| Keuntungan | Dibagi sesuai nisbah yang disepakati | Upah/komisi yang disepakati | Dibagi sesuai nisbah yang disepakati |

| Kerugian | Ditanggung oleh shahibul maal | Ditanggung oleh wakilah (pihak yang diberi kuasa) | Ditanggung bersama oleh para pihak |

Unsur-unsur Mudharabah

Mudharabah adalah akad kerjasama antara dua pihak, yaitu shahibul maal (pemilik modal) dan mudharib (pengelola modal). Dalam akad ini, shahibul maal memberikan modal kepada mudharib untuk diinvestasikan dalam suatu usaha. Keuntungan yang dihasilkan dari usaha tersebut kemudian dibagi sesuai dengan kesepakatan yang telah ditentukan dalam akad.

Unsur-unsur Utama dalam Akad Mudharabah, Contoh soal mudharabah

Ada beberapa unsur utama yang harus ada dalam akad Mudharabah agar akad tersebut sah dan mengikat secara hukum. Unsur-unsur tersebut adalah:

- Rukun Mudharabah: Rukun Mudharabah merupakan syarat mutlak yang harus dipenuhi agar akad Mudharabah sah dan mengikat secara hukum. Rukun Mudharabah terdiri dari:

- Shahibul Maal: Pihak yang memberikan modal dalam akad Mudharabah. Shahibul maal memiliki hak untuk menentukan jenis usaha yang akan dijalankan dan memilih mudharib yang akan mengelola modalnya.

- Mudharib: Pihak yang mengelola modal dalam akad Mudharabah. Mudharib memiliki tanggung jawab untuk mengelola modal yang diberikan shahibul maal dengan sebaik-baiknya dan sesuai dengan kesepakatan yang telah dibuat.

- Modal: Modal yang diberikan oleh shahibul maal kepada mudharib untuk diinvestasikan dalam suatu usaha. Modal ini bisa berupa uang, barang, atau aset lainnya yang dapat digunakan untuk menjalankan usaha.

- Perjanjian: Perjanjian tertulis yang memuat kesepakatan antara shahibul maal dan mudharib mengenai berbagai hal, seperti pembagian keuntungan, jenis usaha, jangka waktu akad, dan kewajiban masing-masing pihak.

- Syarat Mudharabah: Syarat Mudharabah merupakan persyaratan yang harus dipenuhi agar akad Mudharabah sah dan mengikat secara hukum. Syarat Mudharabah meliputi:

- Modal yang jelas: Modal yang diberikan oleh shahibul maal harus jelas jumlahnya dan jenisnya.

- Usaha yang jelas: Jenis usaha yang akan dijalankan dengan modal yang diberikan harus jelas dan disepakati oleh kedua belah pihak.

- Pembagian keuntungan yang jelas: Cara pembagian keuntungan antara shahibul maal dan mudharib harus jelas dan disepakati dalam akad.

- Jangka waktu akad yang jelas: Jangka waktu akad Mudharabah harus jelas dan disepakati oleh kedua belah pihak. Jangka waktu akad ini bisa ditentukan dalam bentuk waktu tertentu atau sampai tujuan usaha tercapai.

Peran dan Tanggung Jawab Masing-masing Pihak

Dalam akad Mudharabah, shahibul maal dan mudharib memiliki peran dan tanggung jawab masing-masing. Berikut adalah peran dan tanggung jawab mereka:

- Shahibul Maal:

- Memberikan modal kepada mudharib untuk diinvestasikan dalam suatu usaha.

- Menentukan jenis usaha yang akan dijalankan dengan modal yang diberikan.

- Memilih mudharib yang akan mengelola modalnya.

- Memonitor kinerja mudharib dalam mengelola modalnya.

- Membagi keuntungan yang diperoleh dari usaha sesuai dengan kesepakatan yang telah dibuat.

- Bertanggung jawab atas kerugian yang terjadi akibat kegagalan usaha, kecuali jika kerugian tersebut disebabkan oleh kelalaian mudharib.

- Mudharib:

- Mengelola modal yang diberikan oleh shahibul maal dengan sebaik-baiknya.

- Menjalankan usaha sesuai dengan kesepakatan yang telah dibuat.

- Menghindari kerugian yang mungkin terjadi dalam usaha.

- Memberikan laporan kepada shahibul maal tentang kinerja usaha secara berkala.

- Membagi keuntungan yang diperoleh dari usaha sesuai dengan kesepakatan yang telah dibuat.

- Bertanggung jawab atas kerugian yang terjadi akibat kelalaiannya dalam mengelola modal.

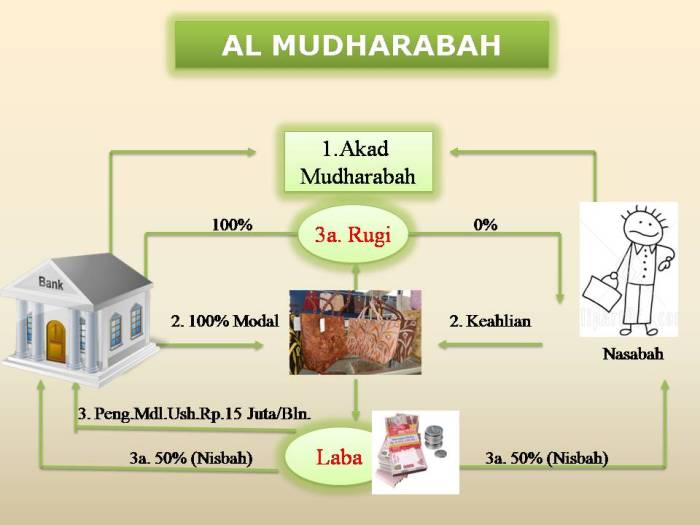

Diagram Alir Proses Akad Mudharabah

Berikut adalah diagram alir yang menggambarkan proses akad Mudharabah:

| Tahap | Keterangan |

|---|---|

| 1. Negosiasi | Shahibul maal dan mudharib melakukan negosiasi untuk menentukan jenis usaha, pembagian keuntungan, jangka waktu akad, dan kewajiban masing-masing pihak. |

| 2. Kesepakatan | Jika kedua belah pihak mencapai kesepakatan, maka mereka menandatangani akad Mudharabah. |

| 3. Pemberian Modal | Shahibul maal memberikan modal kepada mudharib. |

| 4. Pelaksanaan Usaha | Mudharib menjalankan usaha sesuai dengan kesepakatan yang telah dibuat. |

| 5. Pembagian Keuntungan | Setelah usaha selesai, keuntungan yang diperoleh dibagi sesuai dengan kesepakatan yang telah dibuat. |

| 6. Selesai | Akad Mudharabah selesai dan kedua belah pihak menerima bagiannya masing-masing. |

Jenis-jenis Mudharabah

Mudharabah, sebagai salah satu bentuk akad dalam sistem ekonomi Islam, memiliki beberapa jenis yang perlu dipahami. Jenis-jenis ini dibedakan berdasarkan pembagian keuntungan dan kerugian antara pemilik modal (shahibul maal) dan pengelola modal (mudharib).

Klasifikasi Jenis Mudharabah

Secara umum, jenis-jenis Mudharabah dapat diklasifikasikan berdasarkan pembagian keuntungan dan kerugian:

- Mudharabah Mutlaqah: Jenis Mudharabah ini memberikan kebebasan penuh kepada mudharib untuk mengelola modal tanpa batasan. Pembagian keuntungan dilakukan sesuai dengan kesepakatan awal, sedangkan kerugian ditanggung sepenuhnya oleh shahibul maal.

- Mudharabah Muqayyadah: Jenis Mudharabah ini memberikan batasan tertentu kepada mudharib dalam mengelola modal. Misalnya, shahibul maal dapat menentukan jenis usaha yang boleh dijalankan, wilayah operasional, atau jangka waktu usaha. Pembagian keuntungan dan kerugian juga diatur dalam perjanjian, dengan kemungkinan shahibul maal ikut menanggung sebagian kerugian.

Perbedaan Mudharabah Mutlaqah dan Mudharabah Muqayyadah

Perbedaan utama antara Mudharabah Mutlaqah dan Mudharabah Muqayyadah terletak pada tingkat kebebasan yang diberikan kepada mudharib dalam mengelola modal. Dalam Mudharabah Mutlaqah, mudharib memiliki kebebasan penuh, sedangkan dalam Mudharabah Muqayyadah, terdapat batasan yang ditetapkan oleh shahibul maal.

| Aspek | Mudharabah Mutlaqah | Mudharabah Muqayyadah |

|---|---|---|

| Kebebasan Mudharib | Bebas penuh dalam mengelola modal | Terbatas pada batasan yang ditetapkan oleh shahibul maal |

| Pembagian Keuntungan | Sesuai kesepakatan awal | Sesuai kesepakatan awal, dengan kemungkinan shahibul maal ikut menanggung sebagian kerugian |

| Tanggung Jawab Kerugian | Ditanggung sepenuhnya oleh shahibul maal | Ditanggung bersama oleh shahibul maal dan mudharib, sesuai kesepakatan |

Contoh Kasus Mudharabah Mutlaqah

Misalnya, seorang pengusaha (shahibul maal) memberikan modal kepada seorang manajer (mudharib) untuk membuka usaha toko kelontong. Dalam perjanjian, disepakati bahwa keuntungan dibagi 60% untuk shahibul maal dan 40% untuk mudharib. Manajer diberikan kebebasan penuh dalam mengelola toko, mulai dari pemilihan barang dagangan, penetapan harga, hingga promosi. Jika toko mengalami kerugian, kerugian tersebut ditanggung sepenuhnya oleh pengusaha.

Contoh Kasus Mudharabah Muqayyadah

Contohnya, seorang investor (shahibul maal) memberikan modal kepada seorang profesional (mudharib) untuk berinvestasi di bidang properti. Dalam perjanjian, investor menetapkan bahwa investasi hanya boleh dilakukan di wilayah tertentu dan jenis properti tertentu. Keuntungan dibagi 70% untuk investor dan 30% untuk profesional. Jika terjadi kerugian, investor akan menanggung 50% dari kerugian, sedangkan sisanya ditanggung oleh profesional.

Rukun Mudharabah: Contoh Soal Mudharabah

Mudharabah, sebagai salah satu bentuk akad dalam syariah, memiliki rukun yang harus dipenuhi agar akad tersebut sah dan mengikat secara hukum Islam. Rukun ini seperti pondasi yang kokoh, tanpa terpenuhi satu pun di antaranya, akad Mudharabah akan menjadi tidak sah dan tidak memiliki kekuatan hukum.

Rukun Mudharabah

Rukun Mudharabah terdiri dari lima unsur penting yang harus dipenuhi agar akad Mudharabah sah dan mengikat secara syariah. Kelima rukun tersebut adalah:

- Akhil Mudharib (Pemberi Modal): Pihak yang memberikan modal kepada Mudharib untuk menjalankan usaha. Akhlil Mudharib memiliki peran penting dalam menyediakan sumber daya finansial yang dibutuhkan untuk menjalankan usaha.

- Mudharib (Pengelola Modal): Pihak yang mengelola modal yang diberikan Akhlil Mudharib untuk menjalankan usaha. Mudharib bertanggung jawab untuk mengelola modal dengan sebaik-baiknya dan berusaha mendapatkan keuntungan.

- Modal (Mal): Aset atau harta yang diberikan Akhlil Mudharib kepada Mudharib untuk digunakan dalam menjalankan usaha. Modal ini dapat berupa uang tunai, barang dagangan, atau aset lainnya yang dapat diinvestasikan.

- Perjanjian (Shiga): Kesepakatan antara Akhlil Mudharib dan Mudharib mengenai pembagian keuntungan, jangka waktu akad, dan hal-hal penting lainnya yang terkait dengan usaha. Perjanjian ini harus jelas, terstruktur, dan tertulis untuk menghindari kesalahpahaman di kemudian hari.

- Objek Usaha (Al-Amil): Kegiatan usaha yang akan dijalankan oleh Mudharib dengan menggunakan modal yang diberikan oleh Akhlil Mudharib. Objek usaha ini harus jelas, legal, dan sesuai dengan prinsip syariah.

Dampak Jika Salah Satu Rukun Tidak Terpenuhi

Jika salah satu rukun Mudharabah tidak terpenuhi, maka akad tersebut menjadi tidak sah dan tidak mengikat secara syariah. Hal ini dapat berdampak pada berbagai hal, seperti:

- Ketidakjelasan Hak dan Kewajiban: Ketidakjelasan hak dan kewajiban antara Akhlil Mudharib dan Mudharib dapat memicu konflik dan perselisihan di kemudian hari.

- Ketidakvalidan Perjanjian: Perjanjian Mudharabah yang tidak memenuhi rukunnya akan menjadi tidak valid dan tidak dapat digunakan sebagai dasar hukum dalam menyelesaikan sengketa.

- Kehilangan Perlindungan Hukum: Pihak-pihak yang terlibat dalam akad Mudharabah yang tidak sah tidak akan mendapatkan perlindungan hukum jika terjadi kerugian atau sengketa.

Checklist Rukun Mudharabah

Untuk memastikan semua rukun Mudharabah terpenuhi, berikut adalah checklist yang dapat digunakan:

| Rukun | Checklist |

|---|---|

| Akhlil Mudharib | – Telah memberikan modal kepada Mudharib – Bersedia untuk menanggung risiko kerugian – Memiliki kapasitas hukum untuk melakukan akad |

| Mudharib | – Telah menerima modal dari Akhlil Mudharib – Bersedia untuk mengelola modal dengan sebaik-baiknya – Memiliki kapasitas hukum untuk melakukan akad |

| Modal (Mal) | – Telah ditentukan jenis dan jumlahnya – Telah diserahkan kepada Mudharib – Merupakan harta yang halal dan sah secara syariah |

| Perjanjian (Shiga) | – Telah disepakati secara tertulis – Mencantumkan pembagian keuntungan, jangka waktu akad, dan hal-hal penting lainnya – Ditandatangani oleh kedua belah pihak |

| Objek Usaha (Al-Amil) | – Telah ditentukan jenis usahanya – Merupakan usaha yang halal dan sah secara syariah – Memiliki potensi untuk menghasilkan keuntungan |

Syarat Mudharabah

Mudharabah adalah akad kerja sama antara dua pihak, yaitu shahibul maal (pemilik modal) dan mudharib (pengelola modal), di mana shahibul maal menyerahkan modal kepada mudharib untuk dikelola dan diinvestasikan dalam suatu usaha, dan keuntungannya dibagi sesuai dengan kesepakatan. Agar akad Mudharabah sah dan terhindar dari masalah di kemudian hari, akad ini harus memenuhi syarat-syarat tertentu. Syarat-syarat ini bertujuan untuk memastikan bahwa kedua belah pihak memahami hak dan kewajiban mereka, serta untuk melindungi kepentingan masing-masing pihak.

Syarat Mudharabah

Syarat-syarat yang harus dipenuhi dalam akad Mudharabah adalah sebagai berikut:

- Pihak yang terlibat harus cakap hukum. Artinya, baik shahibul maal maupun mudharib harus memiliki kapasitas hukum untuk melakukan akad, seperti tidak dalam keadaan gila, mabuk, atau di bawah umur.

- Objek Mudharabah harus jelas dan halal. Objek Mudharabah adalah modal yang diserahkan oleh shahibul maal kepada mudharib untuk dikelola. Modal ini harus jelas jenisnya, jumlahnya, dan cara pengelolanya. Selain itu, objek Mudharabah juga harus halal, artinya tidak berasal dari sumber yang haram, seperti riba, judi, atau narkoba.

- Persetujuan atas nisbah bagi hasil. Nisbah bagi hasil adalah perjanjian antara shahibul maal dan mudharib tentang pembagian keuntungan yang diperoleh dari pengelolaan modal. Nisbah ini harus disepakati dengan jelas dan adil oleh kedua belah pihak.

- Kejelasan peran dan tanggung jawab. Peran dan tanggung jawab masing-masing pihak harus jelas dan disepakati. Shahibul maal bertanggung jawab atas modal yang diserahkan, sedangkan mudharib bertanggung jawab atas pengelolaan modal dan usaha.

- Perjanjian tertulis (jika memungkinkan). Meskipun tidak wajib, perjanjian tertulis sangat dianjurkan untuk menghindari sengketa di kemudian hari. Perjanjian tertulis ini berisi semua syarat dan ketentuan akad Mudharabah, seperti jenis usaha, modal, nisbah bagi hasil, dan peran masing-masing pihak.

Pentingnya Setiap Syarat dalam Akad Mudharabah

Setiap syarat dalam akad Mudharabah memiliki peranan penting dalam menjaga kelancaran dan keadilan dalam kerja sama. Berikut penjelasan singkat tentang pentingnya setiap syarat:

- Pihak yang terlibat harus cakap hukum: Syarat ini memastikan bahwa kedua belah pihak memiliki kemampuan dan kewenangan untuk melakukan akad. Hal ini penting untuk menghindari penyalahgunaan atau pengambilan keputusan yang tidak bertanggung jawab.

- Objek Mudharabah harus jelas dan halal: Syarat ini memastikan bahwa kedua belah pihak memiliki pemahaman yang sama tentang modal yang akan dikelola dan memastikan bahwa modal tersebut berasal dari sumber yang halal. Hal ini penting untuk menjaga keharmonisan dan menghindari konflik di kemudian hari.

- Persetujuan atas nisbah bagi hasil: Syarat ini memastikan bahwa pembagian keuntungan dilakukan secara adil dan sesuai dengan kesepakatan kedua belah pihak. Hal ini penting untuk menjaga keadilan dan menghindari rasa ketidakpuasan di antara kedua belah pihak.

- Kejelasan peran dan tanggung jawab: Syarat ini memastikan bahwa kedua belah pihak memahami peran dan tanggung jawab mereka dalam kerja sama. Hal ini penting untuk menghindari kesalahpahaman dan konflik dalam menjalankan usaha.

- Perjanjian tertulis (jika memungkinkan): Syarat ini berfungsi sebagai bukti tertulis tentang semua syarat dan ketentuan akad Mudharabah. Hal ini penting untuk menghindari sengketa dan memberikan kepastian hukum bagi kedua belah pihak.

Tabel Syarat Mudharabah dan Penjelasannya

| Syarat | Penjelasan |

|---|---|

| Pihak yang terlibat harus cakap hukum | Baik shahibul maal maupun mudharib harus memiliki kapasitas hukum untuk melakukan akad. |

| Objek Mudharabah harus jelas dan halal | Modal yang diserahkan harus jelas jenisnya, jumlahnya, dan cara pengelolanya. Modal juga harus berasal dari sumber yang halal. |

| Persetujuan atas nisbah bagi hasil | Nisbah bagi hasil harus disepakati dengan jelas dan adil oleh kedua belah pihak. |

| Kejelasan peran dan tanggung jawab | Peran dan tanggung jawab masing-masing pihak harus jelas dan disepakati. |

| Perjanjian tertulis (jika memungkinkan) | Perjanjian tertulis berisi semua syarat dan ketentuan akad Mudharabah. |

Pembagian Keuntungan Mudharabah

Mudharabah adalah akad kerja sama antara dua pihak, yaitu shahibul maal (pemilik modal) dan mudharib (pengelola modal). Dalam akad ini, shahibul maal menyerahkan modalnya kepada mudharib untuk dikelola, dan keuntungan yang diperoleh dari pengelolaan modal tersebut dibagi berdasarkan nisbah (perbandingan) yang disepakati.

Cara Pembagian Keuntungan dalam Mudharabah

Pembagian keuntungan dalam mudharabah dilakukan berdasarkan nisbah yang telah disepakati antara shahibul maal dan mudharib. Nisbah ini biasanya dinyatakan dalam bentuk pecahan, seperti 70:30, yang berarti shahibul maal akan mendapatkan 70% dari keuntungan dan mudharib akan mendapatkan 30% dari keuntungan.

Pembagian keuntungan ini dilakukan setelah semua biaya operasional dan pengeluaran yang terkait dengan pengelolaan modal dikurangkan dari total keuntungan yang diperoleh.

Contoh Perhitungan Pembagian Keuntungan Mudharabah

Misalnya, shahibul maal memberikan modal sebesar Rp100.000.000 kepada mudharib untuk berbisnis jual beli pakaian. Setelah satu tahun, bisnis tersebut menghasilkan keuntungan sebesar Rp50.000.000. Nisbah bagi hasil yang disepakati adalah 70:30, dengan shahibul maal mendapatkan 70% dan mudharib mendapatkan 30%.

Berikut perhitungan pembagian keuntungannya:

* Keuntungan Shahibul Maal: 70% x Rp50.000.000 = Rp35.000.000

* Keuntungan Mudharib: 30% x Rp50.000.000 = Rp15.000.000

Ilustrasi Cara Menentukan Nisbah Bagi Hasil

Untuk menentukan nisbah bagi hasil, shahibul maal dan mudharib dapat mempertimbangkan beberapa faktor, seperti:

* Besarnya modal yang diberikan oleh shahibul maal. Semakin besar modal yang diberikan, semakin besar pula bagi hasil yang diterima oleh shahibul maal.

* Tingkat risiko yang ditanggung oleh mudharib. Semakin tinggi risiko yang ditanggung oleh mudharib, semakin besar pula bagi hasil yang diterima oleh mudharib.

* Keahlian dan pengalaman mudharib dalam mengelola bisnis. Semakin ahli dan berpengalaman mudharib, semakin besar pula bagi hasil yang diterima oleh mudharib.

Misalnya, jika shahibul maal memberikan modal yang besar dan mudharib memiliki keahlian dan pengalaman yang tinggi dalam mengelola bisnis, maka nisbah bagi hasil yang disepakati bisa saja 60:40, dengan shahibul maal mendapatkan 60% dari keuntungan dan mudharib mendapatkan 40%.

Kewajiban dan Hak Mudharabah

Mudharabah adalah akad kerjasama antara dua pihak, yaitu Shahibul Mal (pemilik modal) dan Mudharib (pengelola modal). Dalam akad ini, Shahibul Mal memberikan modal kepada Mudharib untuk diinvestasikan dalam suatu usaha. Mudharib kemudian akan mengelola modal tersebut dan mendapatkan keuntungan berdasarkan kesepakatan yang telah disepakati sebelumnya.

Dalam akad Mudharabah, terdapat beberapa kewajiban dan hak yang harus dipahami oleh kedua belah pihak. Berikut ini adalah penjelasan mengenai kewajiban dan hak dalam akad Mudharabah.

Kewajiban Shahibul Mal

Shahibul Mal memiliki kewajiban untuk menyerahkan modal yang telah disepakati kepada Mudharib. Modal yang diserahkan haruslah modal yang halal dan jelas asal-usulnya. Selain itu, Shahibul Mal juga berkewajiban untuk:

- Memberikan informasi yang jelas dan akurat mengenai modal yang diserahkan, termasuk jumlah, jenis, dan sumbernya.

- Menyerahkan modal sesuai dengan waktu yang telah disepakati.

- Menghindari intervensi dalam pengelolaan usaha oleh Mudharib, kecuali jika ada pelanggaran terhadap kesepakatan yang telah disetujui.

- Menghindari penarikan modal sebelum jatuh tempo, kecuali jika ada kesepakatan khusus dengan Mudharib.

Kewajiban Mudharib

Mudharib memiliki kewajiban untuk mengelola modal yang diberikan oleh Shahibul Mal dengan sebaik-baiknya dan sesuai dengan kesepakatan yang telah disetujui. Mudharib juga berkewajiban untuk:

- Menjalankan usaha dengan jujur, amanah, dan profesional.

- Menghindari tindakan yang merugikan Shahibul Mal.

- Memberikan laporan secara berkala kepada Shahibul Mal mengenai perkembangan usaha yang dijalankan.

- Mengembalikan modal kepada Shahibul Mal jika usaha mengalami kerugian.

Hak Shahibul Mal

Shahibul Mal memiliki hak untuk mendapatkan keuntungan dari usaha yang dijalankan oleh Mudharib sesuai dengan kesepakatan yang telah disetujui. Selain itu, Shahibul Mal juga berhak untuk:

- Mengajukan pertanyaan dan meminta penjelasan mengenai pengelolaan usaha dari Mudharib.

- Meminta laporan keuangan secara berkala.

- Meminta pengembalian modal jika usaha mengalami kerugian.

Hak Mudharib

Mudharib memiliki hak untuk mendapatkan bagian keuntungan dari usaha yang dijalankan sesuai dengan kesepakatan yang telah disetujui. Mudharib juga berhak untuk:

- Menerima imbalan atas jasanya dalam mengelola usaha.

- Mendapatkan informasi yang jelas dan akurat mengenai perkembangan usaha.

Tabel Kewajiban dan Hak Mudharabah

| Pihak | Kewajiban | Hak |

|---|---|---|

| Shahibul Mal |

|

|

| Mudharib |

|

|

Contoh Kasus Mudharabah

Mudharabah adalah salah satu bentuk akad dalam Islam yang melibatkan dua pihak, yaitu shahibul maal (pemilik modal) dan mudharib (pengelola modal). Dalam akad mudharabah, shahibul maal menyerahkan modal kepada mudharib untuk dikelola dalam suatu usaha, dan keuntungan yang dihasilkan dibagi sesuai dengan kesepakatan yang telah disepakati. Berikut adalah beberapa contoh kasus mudharabah yang dapat ditemukan dalam berbagai bidang:

Contoh Kasus Mudharabah dalam Perdagangan

Dalam bidang perdagangan, mudharabah dapat diterapkan dalam berbagai bentuk, seperti:

- Shahibul maal memberikan modal kepada mudharib untuk membeli barang dagangan, kemudian mudharib menjual barang tersebut dan keuntungan dibagi sesuai dengan kesepakatan.

- Shahibul maal memberikan modal kepada mudharib untuk membuka toko, kemudian mudharib mengelola toko dan keuntungan dibagi sesuai dengan kesepakatan.

- Shahibul maal memberikan modal kepada mudharib untuk membeli saham perusahaan, kemudian mudharib menjual saham tersebut dan keuntungan dibagi sesuai dengan kesepakatan.

Contoh Kasus Mudharabah dalam Investasi

Mudharabah juga dapat diterapkan dalam bidang investasi, seperti:

- Shahibul maal memberikan modal kepada mudharib untuk menginvestasikannya di pasar modal, kemudian mudharib membeli saham atau obligasi dan keuntungan dibagi sesuai dengan kesepakatan.

- Shahibul maal memberikan modal kepada mudharib untuk menginvestasikannya di properti, kemudian mudharib membeli properti dan keuntungan dibagi sesuai dengan kesepakatan.

- Shahibul maal memberikan modal kepada mudharib untuk menginvestasikannya di bisnis rintisan, kemudian mudharib mengelola bisnis tersebut dan keuntungan dibagi sesuai dengan kesepakatan.

Contoh Kasus Mudharabah dalam Usaha

Mudharabah juga dapat diterapkan dalam berbagai jenis usaha, seperti:

- Shahibul maal memberikan modal kepada mudharib untuk membuka restoran, kemudian mudharib mengelola restoran dan keuntungan dibagi sesuai dengan kesepakatan.

- Shahibul maal memberikan modal kepada mudharib untuk membuka bengkel, kemudian mudharib mengelola bengkel dan keuntungan dibagi sesuai dengan kesepakatan.

- Shahibul maal memberikan modal kepada mudharib untuk membuka toko online, kemudian mudharib mengelola toko online dan keuntungan dibagi sesuai dengan kesepakatan.

Cara Menyelesaikan Konflik dalam Mudharabah

Konflik dalam mudharabah dapat terjadi karena berbagai faktor, seperti perbedaan pendapat mengenai pengelolaan modal, pembagian keuntungan, atau pelanggaran kesepakatan. Berikut adalah beberapa cara menyelesaikan konflik dalam mudharabah:

- Melalui musyawarah dan dialog: Pihak shahibul maal dan mudharib dapat menyelesaikan konflik dengan cara musyawarah dan dialog untuk mencari solusi yang saling menguntungkan.

- Melalui arbitrase: Jika musyawarah dan dialog tidak membuahkan hasil, maka pihak shahibul maal dan mudharib dapat meminta bantuan pihak ketiga yang netral untuk menyelesaikan konflik.

- Melalui jalur hukum: Jika semua upaya penyelesaian konflik secara kekeluargaan tidak membuahkan hasil, maka pihak shahibul maal dan mudharib dapat menempuh jalur hukum.

Skenario Simulasi Kasus Mudharabah dan Analisis Solusinya

Berikut adalah skenario simulasi kasus mudharabah dan analisis solusinya:

- Seorang shahibul maal memberikan modal sebesar Rp100 juta kepada mudharib untuk membuka toko pakaian. Mereka menyepakati pembagian keuntungan 70% untuk shahibul maal dan 30% untuk mudharib. Setelah toko beroperasi selama 6 bulan, terjadi kerugian karena penjualan yang menurun. Shahibul maal meminta mudharib untuk menutup toko karena kerugian yang dialami. Mudharib menolak karena ia yakin toko tersebut masih dapat diselamatkan.

- Analisis solusi: Dalam kasus ini, pihak shahibul maal dan mudharib harus melakukan musyawarah dan dialog untuk mencari solusi yang saling menguntungkan. Mereka dapat mencoba untuk melakukan strategi pemasaran baru, mengurangi biaya operasional, atau mencari investor baru untuk membantu meningkatkan penjualan. Jika upaya tersebut tidak membuahkan hasil, maka pihak shahibul maal dan mudharib dapat memutuskan untuk menutup toko dan membagi kerugian sesuai dengan kesepakatan awal.

Manfaat Mudharabah

Mudharabah merupakan akad kerjasama dalam Islam yang memiliki banyak manfaat, baik bagi para pihak yang terlibat maupun bagi pertumbuhan ekonomi secara keseluruhan. Dalam skema ini, pemilik modal (shahibul maal) menyerahkan modal kepada pengelola (mudharib) untuk dikelola dan diinvestasikan dalam suatu usaha, dengan bagi hasil keuntungan yang telah disepakati sebelumnya.

Manfaat Mudharabah bagi Pihak yang Terlibat

Mudharabah memberikan keuntungan yang signifikan bagi kedua belah pihak, baik bagi pemilik modal maupun pengelola.

- Bagi pemilik modal, mudharabah memungkinkan mereka untuk mendapatkan keuntungan dari investasi mereka tanpa harus terlibat langsung dalam pengelolaan usaha. Mereka juga tidak perlu menanggung risiko kerugian, karena risiko kerugian ditanggung oleh pengelola.

- Bagi pengelola, mudharabah memberikan kesempatan untuk mengembangkan usaha dan mendapatkan keuntungan tanpa harus mengeluarkan modal sendiri. Mereka juga memiliki motivasi yang tinggi untuk bekerja keras dan mencapai hasil yang optimal, karena keuntungan mereka bergantung pada kinerja usaha yang mereka kelola.

Peran Mudharabah dalam Mendorong Pertumbuhan Ekonomi

Mudharabah memiliki peran penting dalam mendorong pertumbuhan ekonomi, terutama dalam konteks pengembangan usaha kecil dan menengah (UKM).

- Mudharabah memungkinkan UKM untuk mendapatkan akses terhadap modal yang dibutuhkan untuk mengembangkan usaha mereka. Hal ini karena pemilik modal dapat berinvestasi di UKM tanpa harus khawatir dengan risiko kerugian.

- Mudharabah juga mendorong terciptanya lapangan kerja baru, karena pengelola UKM akan mempekerjakan tenaga kerja untuk menjalankan usaha mereka.

- Dengan meningkatnya aktivitas ekonomi, mudharabah juga dapat meningkatkan pendapatan masyarakat dan mendorong pertumbuhan ekonomi secara keseluruhan.

Keunggulan Mudharabah Dibandingkan Akad Lainnya

Mudharabah memiliki beberapa keunggulan dibandingkan akad lainnya, seperti:

- Mudharabah merupakan akad yang adil dan transparan, karena kedua belah pihak memiliki hak dan kewajiban yang jelas.

- Mudharabah juga merupakan akad yang fleksibel, karena dapat diterapkan pada berbagai jenis usaha.

- Mudharabah juga mendorong kemitraan yang kuat antara pemilik modal dan pengelola, karena keduanya memiliki tujuan yang sama untuk mencapai keuntungan.

- Mudharabah juga merupakan akad yang sesuai dengan prinsip-prinsip Islam, karena tidak mengandung unsur riba (bunga) atau gharar (ketidakpastian).

Permasalahan dalam Mudharabah

Mudharabah, sebagai salah satu bentuk akad dalam ekonomi Islam, memiliki potensi besar dalam mendorong pertumbuhan ekonomi. Namun, dalam praktiknya, penerapan Mudharabah seringkali dihadapkan pada berbagai permasalahan. Permasalahan ini dapat muncul dari berbagai faktor, mulai dari kurangnya pemahaman terhadap akad Mudharabah, kurangnya transparansi dalam pengelolaan dana, hingga konflik kepentingan antara para pihak yang terlibat. Untuk memaksimalkan manfaat Mudharabah dan meminimalisir risiko, perlu dilakukan upaya untuk memahami dan mengatasi permasalahan yang sering terjadi.

Permasalahan dalam Penerapan Mudharabah

Berikut beberapa permasalahan yang sering terjadi dalam penerapan Mudharabah:

- Kurangnya Pemahaman tentang Akad Mudharabah: Salah satu permasalahan utama adalah kurangnya pemahaman yang mendalam tentang akad Mudharabah, baik dari pihak shahibul maal (pemilik modal) maupun mudharib (pengelola modal). Hal ini dapat menyebabkan ketidaksepakatan dalam menentukan porsi bagi hasil, mekanisme pengelolaan dana, dan penyelesaian konflik yang mungkin terjadi.

- Kurangnya Transparansi dalam Pengelolaan Dana: Kurangnya transparansi dalam pengelolaan dana oleh mudharib dapat memicu ketidakpercayaan dari shahibul maal. Mudharib mungkin tidak memberikan laporan yang akurat tentang penggunaan dana, sehingga shahibul maal tidak dapat memantau dan mengevaluasi kinerja mudharib dengan baik.

- Konflik Kepentingan: Konflik kepentingan dapat muncul antara shahibul maal dan mudharib, terutama dalam menentukan porsi bagi hasil dan strategi pengelolaan dana. Misalnya, mudharib mungkin lebih mementingkan keuntungan pribadi dibandingkan dengan keuntungan bersama.

- Risiko Kehilangan Modal: Risiko kehilangan modal merupakan salah satu risiko yang melekat dalam akad Mudharabah. Hal ini dapat terjadi akibat kesalahan dalam pengelolaan dana, kondisi pasar yang tidak stabil, atau bencana alam.

- Kesulitan dalam Menentukan Porsi Bagi Hasil: Menentukan porsi bagi hasil yang adil dan seimbang antara shahibul maal dan mudharib merupakan hal yang penting dalam akad Mudharabah. Namun, dalam praktiknya, seringkali terjadi perdebatan dan ketidaksepakatan mengenai pembagian keuntungan.

Solusi untuk Mengatasi Permasalahan Mudharabah

Untuk mengatasi permasalahan yang dihadapi dalam penerapan Mudharabah, diperlukan beberapa solusi, antara lain:

- Meningkatkan Pemahaman tentang Akad Mudharabah: Meningkatkan pemahaman tentang akad Mudharabah melalui edukasi dan sosialisasi kepada masyarakat, khususnya para pelaku usaha dan investor. Hal ini dapat dilakukan melalui seminar, workshop, dan penyebaran materi edukasi tentang Mudharabah.

- Meningkatkan Transparansi dalam Pengelolaan Dana: Mudharib perlu memberikan laporan yang akurat dan transparan kepada shahibul maal tentang penggunaan dana. Laporan ini dapat berupa laporan keuangan periodik, laporan kegiatan, dan laporan hasil investasi. Selain itu, shahibul maal dapat meminta akses untuk memantau kegiatan operasional mudharib.

- Menetapkan Kontrak yang Jelas dan Komprehensif: Kontrak Mudharabah harus dibuat dengan jelas dan komprehensif, memuat kesepakatan tentang porsi bagi hasil, mekanisme pengelolaan dana, kewajiban dan hak masing-masing pihak, dan prosedur penyelesaian konflik. Kontrak yang jelas dan komprehensif dapat meminimalisir risiko konflik dan ketidaksepakatan di kemudian hari.

- Membangun Sistem Manajemen Risiko: Mudharib perlu membangun sistem manajemen risiko yang baik untuk meminimalisir risiko kehilangan modal. Sistem manajemen risiko ini dapat meliputi identifikasi risiko, analisis risiko, mitigasi risiko, dan monitoring risiko.

- Memanfaatkan Teknologi Informasi: Teknologi informasi dapat digunakan untuk meningkatkan transparansi dan efisiensi dalam pengelolaan dana Mudharabah. Misalnya, menggunakan platform online untuk pengelolaan dana, pelaporan, dan komunikasi antara shahibul maal dan mudharib.

Contoh Kasus Permasalahan dan Solusi Mudharabah

| Permasalahan | Solusi | Contoh Kasus |

|---|---|---|

| Kurangnya pemahaman tentang akad Mudharabah | Meningkatkan edukasi dan sosialisasi tentang Mudharabah | Seorang pengusaha yang ingin menjalankan bisnis restoran ingin mendapatkan modal dari investor. Ia menawarkan akad Mudharabah, tetapi investor tidak memahami mekanisme Mudharabah sehingga ragu untuk berinvestasi. |

| Kurangnya transparansi dalam pengelolaan dana | Membuat laporan keuangan periodik dan memberikan akses monitoring kepada shahibul maal | Seorang mudharib mengelola dana Mudharabah untuk usaha jual beli online. Namun, ia tidak memberikan laporan keuangan yang transparan kepada shahibul maal. Akibatnya, shahibul maal tidak dapat memantau kinerja usaha dan merasa tidak percaya kepada mudharib. |

| Konflik kepentingan | Menetapkan kontrak yang jelas dan komprehensif | Seorang shahibul maal memberikan modal kepada mudharib untuk menjalankan usaha perdagangan. Namun, mudharib lebih mementingkan keuntungan pribadi dan mengabaikan kesepakatan dalam kontrak Mudharabah. |

| Risiko kehilangan modal | Membangun sistem manajemen risiko yang baik | Seorang mudharib menginvestasikan dana Mudharabah di pasar saham. Namun, akibat fluktuasi pasar saham, dana Mudharabah mengalami kerugian. |

| Kesulitan dalam menentukan porsi bagi hasil | Menetapkan rumus bagi hasil yang adil dan seimbang | Seorang shahibul maal dan mudharib bersepakat untuk menjalankan usaha Mudharabah. Namun, mereka tidak dapat menyepakati porsi bagi hasil yang adil dan seimbang. |

Perkembangan Mudharabah

Mudharabah, sebagai salah satu akad dalam sistem keuangan Islam, telah mengalami perkembangan yang signifikan baik di Indonesia maupun dunia. Seiring dengan meningkatnya kesadaran akan pentingnya prinsip-prinsip syariah dalam berinvestasi, Mudharabah semakin banyak diterapkan dalam berbagai bentuk dan skema. Artikel ini akan membahas lebih lanjut mengenai perkembangan Mudharabah, contoh lembaga keuangan yang menerapkannya, serta sejarah dan evolusi penerapan akad ini.

Perkembangan Mudharabah di Indonesia

Di Indonesia, penerapan Mudharabah telah mengalami perkembangan yang pesat, khususnya dalam dekade terakhir. Hal ini didorong oleh beberapa faktor, seperti meningkatnya kesadaran masyarakat akan pentingnya investasi syariah, serta semakin banyaknya lembaga keuangan syariah yang menawarkan produk dan layanan berbasis Mudharabah.

- Bank-bank syariah di Indonesia, seperti Bank Syariah Mandiri, BNI Syariah, dan BRIsyariah, telah mengembangkan berbagai produk dan layanan berbasis Mudharabah, termasuk pembiayaan Mudharabah untuk berbagai sektor usaha.

- Lembaga keuangan non-bank syariah, seperti perusahaan pembiayaan dan reksa dana syariah, juga menerapkan Mudharabah dalam produk dan layanan mereka.

- Pemerintah Indonesia juga mendukung perkembangan Mudharabah dengan mengeluarkan berbagai regulasi dan kebijakan yang mendorong pertumbuhan sektor keuangan syariah.

Perkembangan Mudharabah di Dunia

Di tingkat global, Mudharabah juga mengalami perkembangan yang signifikan. Di beberapa negara, seperti Malaysia, Arab Saudi, dan Uni Emirat Arab, Mudharabah telah menjadi akad yang umum diterapkan dalam berbagai sektor, termasuk perbankan, investasi, dan perdagangan.

- Organisasi internasional, seperti Islamic Development Bank (IDB) dan Organization of Islamic Cooperation (OIC), juga berperan penting dalam mempromosikan dan mengembangkan Mudharabah di berbagai negara.

- Di negara-negara Barat, seperti Inggris dan Amerika Serikat, Mudharabah juga mulai diterapkan dalam bentuk investasi syariah dan pembiayaan melalui lembaga keuangan syariah.

Contoh Lembaga Keuangan yang Menerapkan Akad Mudharabah

Berikut beberapa contoh lembaga keuangan yang menerapkan akad Mudharabah dalam produk dan layanan mereka:

- Bank Syariah Mandiri: Bank Syariah Mandiri menawarkan berbagai produk dan layanan berbasis Mudharabah, seperti pembiayaan Mudharabah untuk usaha mikro, kecil, dan menengah (UMKM), serta pembiayaan Mudharabah untuk sektor properti.

- BNI Syariah: BNI Syariah juga menerapkan Mudharabah dalam produk dan layanannya, termasuk pembiayaan Mudharabah untuk berbagai sektor usaha, seperti perdagangan, industri, dan jasa.

- BRIsyariah: BRIsyariah menawarkan pembiayaan Mudharabah untuk berbagai sektor usaha, termasuk pembiayaan Mudharabah untuk sektor pertanian, perikanan, dan peternakan.

- Islamic Development Bank (IDB): IDB adalah lembaga keuangan internasional yang menerapkan Mudharabah dalam program pembiayaan dan investasi di berbagai negara berkembang.

Sejarah dan Evolusi Penerapan Mudharabah

Mudharabah telah diterapkan sejak zaman Rasulullah SAW. Pada masa itu, Mudharabah digunakan sebagai bentuk kemitraan antara pengusaha dan investor, di mana investor memberikan modal kepada pengusaha untuk menjalankan usaha dan berbagi keuntungan sesuai dengan kesepakatan.

- Zaman Rasulullah SAW: Mudharabah digunakan sebagai bentuk kemitraan antara pengusaha dan investor, di mana investor memberikan modal kepada pengusaha untuk menjalankan usaha dan berbagi keuntungan sesuai dengan kesepakatan.

- Zaman Kekhalifahan: Mudharabah berkembang dan diterapkan secara luas dalam berbagai sektor, termasuk perdagangan, pertanian, dan industri.

- Zaman Modern: Mudharabah diadaptasi dan diterapkan dalam bentuk modern, seperti pembiayaan Mudharabah, investasi Mudharabah, dan reksa dana syariah.

Ulasan Penutup

Memahami contoh soal Mudharabah tidak hanya membantu Anda memahami konsep akad ini secara teori, tetapi juga memberikan gambaran praktis tentang bagaimana Mudharabah diterapkan dalam kehidupan sehari-hari. Dengan memahami hak dan kewajiban masing-masing pihak, Anda dapat membangun kerjasama yang saling menguntungkan dan berkah.

{kind=link}