Contoh soal siklus akuntansi lengkap – Pernahkah Anda penasaran bagaimana perusahaan mencatat setiap transaksi keuangan dan menghasilkan laporan keuangan yang akurat? Siklus akuntansi adalah proses yang sistematis yang menjawab pertanyaan ini. Melalui serangkaian tahapan yang terstruktur, siklus akuntansi mencatat, mengolah, dan menyajikan informasi keuangan yang penting bagi pengambilan keputusan.

Artikel ini akan membahas contoh soal siklus akuntansi lengkap, mulai dari pengertian siklus akuntansi hingga penerapannya dalam sistem informasi berbasis komputer. Siapkan diri Anda untuk menjelajahi dunia akuntansi dan memahami bagaimana siklus akuntansi berperan penting dalam setiap bisnis.

Pengertian Siklus Akuntansi

Siklus akuntansi merupakan proses sistematis yang dilakukan oleh suatu perusahaan untuk mencatat, mengklasifikasikan, meringkas, dan melaporkan transaksi keuangan yang terjadi selama periode tertentu. Siklus ini melibatkan serangkaian langkah yang saling berhubungan dan berkesinambungan, mulai dari pencatatan transaksi hingga penyusunan laporan keuangan.

Contoh soal siklus akuntansi lengkap bisa membantu kamu memahami alur proses akuntansi secara menyeluruh. Soal-soal ini biasanya mencakup berbagai aspek, mulai dari pencatatan transaksi hingga penyusunan laporan keuangan. Nah, kalau kamu tertarik dengan dunia kesehatan, kamu bisa coba cari contoh soal ujian masuk D4 Kebidanan untuk mengukur kemampuan dan persiapanmu.

Dengan memahami siklus akuntansi, kamu bisa mengelola keuangan dengan lebih baik, termasuk untuk biaya pendidikan di bidang kesehatan.

Tahapan Siklus Akuntansi

Tahapan siklus akuntansi meliputi serangkaian langkah yang saling terkait, yang memungkinkan perusahaan untuk mengelola dan melaporkan data keuangan secara efektif. Berikut adalah tahapan-tahapan siklus akuntansi secara berurutan:

- Identifikasi dan Pencatatan Transaksi: Tahap ini dimulai dengan mengidentifikasi setiap transaksi keuangan yang terjadi di perusahaan. Transaksi tersebut kemudian dicatat dalam jurnal, yang merupakan catatan kronologis dari setiap transaksi.

- Pengklasifikasian Transaksi: Setelah dicatat, transaksi selanjutnya diklasifikasikan berdasarkan jenisnya, seperti penjualan, pembelian, penerimaan kas, pengeluaran kas, dan lain sebagainya. Pengklasifikasian ini dilakukan untuk memudahkan analisis dan pengolahan data.

- Pembuatan Bukti Transaksi: Bukti transaksi merupakan dokumen yang mendukung terjadinya suatu transaksi. Contohnya, faktur pembelian, nota kredit, kuitansi, dan lain sebagainya. Bukti transaksi penting untuk memastikan keakuratan dan validitas data keuangan.

- Pembuatan Neraca Saldo: Neraca saldo merupakan ringkasan saldo akun-akun di buku besar. Saldo akun ini merupakan hasil dari penjumlahan debit dan kredit pada setiap akun. Neraca saldo digunakan untuk memeriksa keseimbangan debit dan kredit dalam sistem akuntansi.

- Penyusunan Jurnal Penyesuaian: Jurnal penyesuaian digunakan untuk mencatat penyesuaian yang diperlukan pada akhir periode akuntansi. Penyesuaian ini dilakukan untuk memastikan bahwa laporan keuangan mencerminkan kondisi keuangan yang sebenarnya.

- Penyusunan Neraca Lajur: Neraca lajur merupakan alat bantu untuk menyusun laporan keuangan. Neraca lajur menyajikan data keuangan yang sudah disesuaikan dan siap untuk disusun ke dalam laporan keuangan.

- Penyusunan Laporan Keuangan: Tahap akhir dari siklus akuntansi adalah penyusunan laporan keuangan. Laporan keuangan terdiri dari neraca, laporan laba rugi, dan laporan arus kas. Laporan keuangan digunakan untuk memberikan informasi keuangan kepada pengguna, seperti manajemen, investor, dan kreditur.

Contoh Ilustrasi Penerapan Siklus Akuntansi

Misalnya, perusahaan “ABC” menjual produk sepatu. Berikut adalah contoh penerapan siklus akuntansi pada perusahaan “ABC”:

- Identifikasi dan Pencatatan Transaksi: Perusahaan “ABC” menjual 10 pasang sepatu kepada pelanggan dengan harga Rp100.000 per pasang. Transaksi ini dicatat dalam jurnal penjualan.

- Pengklasifikasian Transaksi: Transaksi penjualan sepatu diklasifikasikan sebagai pendapatan.

- Pembuatan Bukti Transaksi: Bukti transaksi yang dibuat adalah faktur penjualan.

- Pembuatan Neraca Saldo: Neraca saldo dibuat untuk memeriksa keseimbangan debit dan kredit pada akun penjualan dan piutang.

- Penyusunan Jurnal Penyesuaian: Tidak ada penyesuaian yang diperlukan pada akhir periode akuntansi.

- Penyusunan Neraca Lajur: Neraca lajur dibuat untuk menyusun laporan keuangan.

- Penyusunan Laporan Keuangan: Laporan keuangan disusun, termasuk neraca yang menunjukkan total aset, liabilitas, dan ekuitas perusahaan, serta laporan laba rugi yang menunjukkan total pendapatan dan biaya perusahaan.

Tahapan Siklus Akuntansi

Siklus akuntansi merupakan proses sistematis yang dilakukan oleh perusahaan untuk mencatat, mengklasifikasikan, meringkas, dan melaporkan transaksi keuangan yang terjadi dalam periode tertentu. Proses ini bertujuan untuk menghasilkan laporan keuangan yang akurat dan tepat waktu, yang dapat digunakan untuk pengambilan keputusan bisnis.

Tahapan Siklus Akuntansi

Siklus akuntansi terdiri dari beberapa tahapan yang saling berhubungan dan harus dilakukan secara berurutan. Berikut adalah tahapan siklus akuntansi yang umum diterapkan:

| Tahapan | Penjelasan Singkat | Fungsi dan Tujuan | Contoh Ilustrasi |

|---|---|---|---|

| 1. Transaksi | Semua kegiatan yang melibatkan pertukaran nilai, baik berupa uang tunai, barang, atau jasa, yang terjadi dalam perusahaan. | Mencatat semua kegiatan yang berdampak pada keuangan perusahaan. | Contohnya, perusahaan membeli persediaan barang dengan uang tunai, menjual barang dengan kredit, atau membayar gaji karyawan. |

| 2. Pencatatan Transaksi | Proses mencatat semua transaksi keuangan ke dalam buku-buku akuntansi. | Menyimpan data transaksi secara sistematis dan terstruktur. | Contohnya, mencatat pembelian persediaan barang ke dalam jurnal pembelian, penjualan barang ke dalam jurnal penjualan, dan pembayaran gaji ke dalam jurnal kas keluar. |

| 3. Penggolongan Transaksi | Proses mengelompokkan transaksi yang serupa ke dalam akun yang sesuai. | Memudahkan analisis dan pengolahan data keuangan. | Contohnya, semua transaksi pembelian persediaan barang digolongkan ke dalam akun Persediaan, semua transaksi penjualan barang digolongkan ke dalam akun Penjualan, dan semua transaksi pembayaran gaji digolongkan ke dalam akun Gaji. |

| 4. Penyusunan Neraca Saldo | Proses meringkas saldo akun-akun pada akhir periode akuntansi. | Memberikan gambaran singkat tentang posisi keuangan perusahaan pada akhir periode. | Contohnya, neraca saldo menunjukkan saldo akun Kas, Piutang, Persediaan, Hutang, Modal, dan lain sebagainya. |

| 5. Penyesuaian | Proses melakukan penyesuaian terhadap akun-akun yang diperlukan untuk menghasilkan laporan keuangan yang akurat. | Menghilangkan kesalahan dan ketidakakuratan dalam pencatatan transaksi. | Contohnya, penyesuaian untuk akun Persediaan untuk memperhitungkan persediaan yang terjual, penyesuaian untuk akun Beban Asuransi untuk memperhitungkan asuransi yang telah digunakan, dan penyesuaian untuk akun Pendapatan Sewa untuk memperhitungkan sewa yang telah diterima. |

| 6. Penyusunan Laporan Keuangan | Proses menyusun laporan keuangan yang terdiri dari neraca, laporan laba rugi, laporan perubahan modal, dan laporan arus kas. | Memberikan informasi yang komprehensif tentang posisi keuangan, kinerja, dan arus kas perusahaan. | Contohnya, neraca menunjukkan aset, liabilitas, dan ekuitas perusahaan, laporan laba rugi menunjukkan pendapatan dan beban perusahaan, laporan perubahan modal menunjukkan perubahan modal perusahaan, dan laporan arus kas menunjukkan arus kas masuk dan keluar perusahaan. |

| 7. Penutupan Buku | Proses menutup akun-akun sementara dan memindahkan saldo akun-akun tersebut ke akun permanen. | Mempersiapkan buku-buku akuntansi untuk periode akuntansi berikutnya. | Contohnya, menutup akun Penjualan dan akun Beban Pokok Penjualan dan memindahkan saldonya ke akun Laba Rugi. |

Pencatatan Transaksi

Pencatatan transaksi keuangan merupakan langkah penting dalam siklus akuntansi. Proses ini mencatat setiap transaksi yang terjadi dalam suatu perusahaan, baik berupa penerimaan maupun pengeluaran, secara sistematis dan terstruktur. Pencatatan transaksi dilakukan dalam jurnal, yang merupakan buku catatan utama dalam akuntansi.

Cara Mencatat Transaksi Keuangan dalam Jurnal

Jurnal merupakan buku catatan yang mencatat setiap transaksi keuangan secara kronologis, yaitu berdasarkan urutan waktu terjadinya. Pencatatan dalam jurnal menggunakan sistem pencatatan berpasangan (double-entry bookkeeping), di mana setiap transaksi selalu memiliki dua sisi, yaitu sisi debit dan sisi kredit. Sisi debit selalu menunjukkan peningkatan aset atau penurunan kewajiban atau ekuitas, sedangkan sisi kredit selalu menunjukkan penurunan aset atau peningkatan kewajiban atau ekuitas.

Untuk mencatat transaksi dalam jurnal, diperlukan informasi yang lengkap dan akurat, seperti tanggal transaksi, nama akun yang terlibat, jumlah transaksi, dan deskripsi transaksi. Format jurnal umumnya terdiri dari kolom tanggal, nama akun, debit, dan kredit.

Contoh Transaksi Keuangan dan Pencatatannya dalam Jurnal, Contoh soal siklus akuntansi lengkap

Berikut adalah beberapa contoh transaksi keuangan yang umum terjadi dalam suatu perusahaan dan cara mencatatnya dalam jurnal:

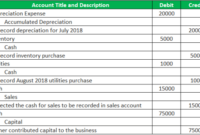

- Penjualan Barang Dagangan secara Tunai: Perusahaan menjual barang dagangan seharga Rp1.000.000 secara tunai.

Pencatatan dalam jurnal:

Tanggal Nama Akun Debit Kredit 2023-10-26 Kas Rp1.000.000 Penjualan Rp1.000.000 (Penjualan barang dagangan secara tunai) - Pembelian Barang Dagangan secara Kredit: Perusahaan membeli barang dagangan seharga Rp500.000 secara kredit dari pemasok bernama “Toko A”.

Pencatatan dalam jurnal:

Tanggal Nama Akun Debit Kredit 2023-10-26 Persediaan Barang Dagangan Rp500.000 Utang Dagang Rp500.000 (Pembelian barang dagangan secara kredit) - Pembayaran Utang: Perusahaan membayar utang kepada “Toko A” sebesar Rp200.000.

Pencatatan dalam jurnal:

Tanggal Nama Akun Debit Kredit 2023-10-26 Utang Dagang Rp200.000 Kas Rp200.000 (Pembayaran utang kepada Toko A)

Format Jurnal Umum dan Contoh Pencatatan Transaksi

Format jurnal umum umumnya terdiri dari kolom-kolom berikut:

- Tanggal: Kolom ini berisi tanggal terjadinya transaksi.

- Nama Akun: Kolom ini berisi nama akun yang terlibat dalam transaksi. Nama akun ini harus spesifik dan jelas.

- Debit: Kolom ini berisi jumlah uang yang didebitkan ke akun yang terkait.

- Kredit: Kolom ini berisi jumlah uang yang dikreditkan ke akun yang terkait.

- Keterangan: Kolom ini berisi deskripsi singkat tentang transaksi yang dicatat.

Contoh pencatatan transaksi dalam jurnal umum dapat dilihat pada tabel di atas.

Posting ke Buku Besar

Setelah jurnal dibuat, langkah selanjutnya dalam siklus akuntansi adalah memposting jurnal ke buku besar. Buku besar adalah kumpulan akun yang berisi semua transaksi yang terjadi dalam periode tertentu. Setiap akun di buku besar mewakili suatu aset, kewajiban, ekuitas, pendapatan, atau biaya. Memposting jurnal ke buku besar berarti mentransfer informasi dari jurnal ke akun yang sesuai di buku besar.

Cara Memposting Jurnal ke Buku Besar

Memposting jurnal ke buku besar adalah proses yang sederhana. Berikut adalah langkah-langkahnya:

- Identifikasi akun yang terkait dengan transaksi.

- Cari akun tersebut di buku besar.

- Catat tanggal transaksi, nomor jurnal, dan jumlah transaksi di akun buku besar.

- Hitung saldo akun setelah posting.

Contoh Transaksi dan Posting ke Buku Besar

Misalnya, perusahaan Anda menjual barang dagangan seharga Rp1.000.000 kepada pelanggan dengan syarat kredit. Transaksi ini akan dicatat dalam jurnal penjualan sebagai berikut:

| Tanggal | Keterangan | Debit | Kredit |

|---|---|---|---|

| 2023-10-26 | Penjualan barang dagangan | Rp1.000.000 | |

| Piutang usaha | Rp1.000.000 |

Untuk memposting jurnal ini ke buku besar, Anda perlu mencari akun Piutang Usaha dan akun Penjualan di buku besar. Kemudian, Anda akan mencatat informasi dari jurnal ke akun tersebut, seperti yang ditunjukkan di bawah ini:

Buku Besar Piutang Usaha

| Tanggal | Keterangan | Debit | Kredit | Saldo |

|---|---|---|---|---|

| 2023-10-26 | Jurnal Penjualan No. 1 | Rp1.000.000 | Rp1.000.000 |

Buku Besar Penjualan

| Tanggal | Keterangan | Debit | Kredit | Saldo |

|---|---|---|---|---|

| 2023-10-26 | Jurnal Penjualan No. 1 | Rp1.000.000 | Rp1.000.000 |

Format Buku Besar

Buku besar biasanya disusun dalam format tabel. Tabel tersebut akan berisi kolom untuk tanggal, keterangan, debit, kredit, dan saldo. Saldo akun dihitung dengan menambahkan debit dan mengurangi kredit. Jika debit lebih besar dari kredit, saldo akun akan debit. Sebaliknya, jika kredit lebih besar dari debit, saldo akun akan kredit.

Neraca Saldo

Neraca saldo adalah ringkasan dari semua akun dalam buku besar pada suatu titik waktu tertentu. Neraca saldo digunakan untuk memastikan bahwa persamaan akuntansi (aset = liabilitas + ekuitas) seimbang dan untuk mempersiapkan laporan keuangan.

Cara Menyusun Neraca Saldo

Neraca saldo disusun dengan mencantumkan semua akun dalam buku besar, baik akun aset, liabilitas, ekuitas, pendapatan, maupun beban. Saldo debit dan kredit dari setiap akun dicatat di kolom yang sesuai. Setelah semua akun dicantumkan, total debit dan total kredit dijumlahkan. Jika total debit sama dengan total kredit, maka neraca saldo seimbang.

Contoh Transaksi dan Cara Menyusun Neraca Saldo

Berikut adalah contoh transaksi dan cara menyusun neraca saldo:

- Pada tanggal 1 Januari 2023, perusahaan menerima investasi awal sebesar Rp100.000.000.

- Pada tanggal 5 Januari 2023, perusahaan membeli peralatan kantor seharga Rp20.000.000 dengan tunai.

- Pada tanggal 10 Januari 2023, perusahaan menjual barang dagangan seharga Rp50.000.000 dengan tunai.

- Pada tanggal 15 Januari 2023, perusahaan membayar gaji karyawan sebesar Rp10.000.000.

Berikut adalah cara menyusun neraca saldo berdasarkan transaksi di atas:

| Akun | Debit | Kredit |

|---|---|---|

| Kas | Rp130.000.000 | |

| Peralatan Kantor | Rp20.000.000 | |

| Modal | Rp100.000.000 | |

| Pendapatan Penjualan | Rp50.000.000 | |

| Beban Gaji | Rp10.000.000 | |

| Total | Rp160.000.000 | Rp150.000.000 |

Dalam neraca saldo di atas, total debit adalah Rp160.000.000 dan total kredit adalah Rp150.000.000. Karena total debit tidak sama dengan total kredit, maka neraca saldo tersebut tidak seimbang. Hal ini menunjukkan bahwa ada kesalahan dalam pencatatan transaksi.

Format Neraca Saldo

Neraca saldo umumnya disusun dalam format tabel dengan kolom-kolom berikut:

| Kolom | Keterangan |

|---|---|

| Akun | Nama akun yang dicatat dalam neraca saldo |

| Debit | Saldo debit dari setiap akun |

| Kredit | Saldo kredit dari setiap akun |

| Total Debit | Jumlah total saldo debit dari semua akun |

| Total Kredit | Jumlah total saldo kredit dari semua akun |

Neraca saldo merupakan alat penting dalam proses akuntansi. Neraca saldo membantu memastikan bahwa semua transaksi dicatat dengan benar dan bahwa persamaan akuntansi seimbang.

Penyesuaian Jurnal

Penyesuaian jurnal merupakan langkah penting dalam siklus akuntansi. Hal ini dilakukan untuk memastikan bahwa laporan keuangan mencerminkan kondisi keuangan perusahaan secara akurat. Penyesuaian dilakukan pada akhir periode akuntansi sebelum laporan keuangan disusun.

Jenis-jenis Penyesuaian Jurnal

Penyesuaian jurnal dilakukan untuk mengoreksi akun yang belum dicatat dengan benar atau untuk mencatat transaksi yang terjadi tetapi belum dicatat. Jenis-jenis penyesuaian jurnal yang umum dilakukan antara lain:

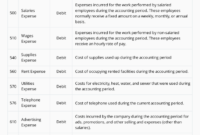

- Penyesuaian Pendapatan: Penyesuaian ini dilakukan untuk mencatat pendapatan yang telah diperoleh tetapi belum dicatat, seperti pendapatan sewa yang diterima di muka. Misalnya, jika perusahaan menerima uang sewa untuk tiga bulan di muka, pada akhir bulan pertama, pendapatan sewa yang telah diperoleh hanya untuk satu bulan, sehingga harus dilakukan penyesuaian untuk mencatat pendapatan sewa yang telah diperoleh.

- Penyesuaian Beban: Penyesuaian ini dilakukan untuk mencatat beban yang telah terjadi tetapi belum dicatat, seperti beban asuransi yang telah digunakan. Misalnya, jika perusahaan membeli asuransi untuk satu tahun, pada akhir bulan pertama, asuransi yang telah digunakan hanya untuk satu bulan, sehingga harus dilakukan penyesuaian untuk mencatat beban asuransi yang telah terjadi.

- Penyesuaian Aset: Penyesuaian ini dilakukan untuk mencatat aset yang telah digunakan atau mengalami penyusutan, seperti penyusutan peralatan. Misalnya, jika perusahaan memiliki peralatan dengan umur ekonomis 5 tahun, pada akhir tahun pertama, peralatan tersebut telah mengalami penyusutan sebesar 20%, sehingga harus dilakukan penyesuaian untuk mencatat nilai peralatan yang telah menyusut.

- Penyesuaian Kewajiban: Penyesuaian ini dilakukan untuk mencatat kewajiban yang telah terjadi tetapi belum dicatat, seperti kewajiban gaji yang belum dibayarkan. Misalnya, jika perusahaan memiliki karyawan yang bekerja selama sebulan tetapi belum dibayarkan gajinya, pada akhir bulan, harus dilakukan penyesuaian untuk mencatat kewajiban gaji yang telah terjadi.

Contoh Kasus Penyesuaian Jurnal

Perusahaan “A” membeli asuransi untuk satu tahun pada tanggal 1 Januari 2023 dengan nilai Rp. 12.000.000. Asuransi tersebut dibayarkan di muka. Pada tanggal 31 Desember 2023, perusahaan perlu melakukan penyesuaian jurnal untuk mencatat beban asuransi yang telah terjadi.

Berikut cara penyesuaiannya:

Jurnal Penyesuaian

| Tanggal | Akun | Debit | Kredit |

|—|—|—|—|

| 31 Desember 2023 | Beban Asuransi | Rp. 12.000.000 | |

| | Asuransi Dibayar Di Muka | | Rp. 12.000.000 |

Penjelasan:

* Beban asuransi didebit karena beban asuransi meningkat.

* Asuransi dibayar di muka dikredit karena nilai asuransi yang belum digunakan berkurang.

Contoh Penyesuaian Jurnal

Berikut tabel yang menampilkan contoh penyesuaian jurnal dan penjelasan singkatnya:

| Jenis Penyesuaian | Contoh Kasus | Jurnal Penyesuaian | Penjelasan Singkat |

|---|---|---|---|

| Penyesuaian Pendapatan | Perusahaan “B” menerima uang sewa untuk tiga bulan di muka pada tanggal 1 Maret 2023 dengan nilai Rp. 6.000.000. | | Tanggal | Akun | Debit | Kredit | |—|—|—|—| | 31 Maret 2023 | Sewa Dibayar Di Muka | Rp. 2.000.000 | | | | Pendapatan Sewa | | Rp. 2.000.000 | |

Mencatat pendapatan sewa yang telah diperoleh selama satu bulan. |

| Penyesuaian Beban | Perusahaan “C” membeli persediaan perlengkapan kantor pada tanggal 1 April 2023 dengan nilai Rp. 5.000.000. Pada tanggal 30 April 2023, persediaan perlengkapan kantor yang tersisa adalah Rp. 1.000.000. | | Tanggal | Akun | Debit | Kredit | |—|—|—|—| | 30 April 2023 | Beban Perlengkapan Kantor | Rp. 4.000.000 | | | | Perlengkapan Kantor | | Rp. 4.000.000 | |

Mencatat beban perlengkapan kantor yang telah digunakan. |

| Penyesuaian Aset | Perusahaan “D” memiliki peralatan dengan nilai Rp. 100.000.000 dan umur ekonomis 5 tahun. | | Tanggal | Akun | Debit | Kredit | |—|—|—|—| | 31 Desember 2023 | Beban Penyusutan | Rp. 20.000.000 | | | | Akumulasi Penyusutan | | Rp. 20.000.000 | |

Mencatat penyusutan peralatan selama satu tahun. |

| Penyesuaian Kewajiban | Perusahaan “E” memiliki karyawan yang bekerja selama sebulan dengan total gaji Rp. 10.000.000. Gaji tersebut akan dibayarkan pada tanggal 5 bulan berikutnya. | | Tanggal | Akun | Debit | Kredit | |—|—|—|—| | 31 Desember 2023 | Beban Gaji | Rp. 10.000.000 | | | | Gaji Dibayarkan Di Muka | | Rp. 10.000.000 | |

Mencatat kewajiban gaji yang belum dibayarkan. |

Laporan Keuangan

Laporan keuangan adalah ringkasan tertulis dari transaksi keuangan suatu perusahaan dalam periode tertentu. Laporan keuangan ini merupakan hasil akhir dari siklus akuntansi dan berfungsi sebagai alat penting bagi berbagai pihak, seperti manajemen, investor, kreditur, dan regulator, untuk memahami kinerja keuangan perusahaan. Melalui laporan keuangan, pihak-pihak tersebut dapat menganalisis posisi keuangan, kinerja, dan arus kas perusahaan, sehingga dapat membuat keputusan bisnis yang lebih tepat.

Jenis-jenis Laporan Keuangan Utama

Laporan keuangan utama terdiri dari beberapa jenis, yaitu:

- Laporan Laba Rugi

- Neraca

- Laporan Perubahan Modal

- Laporan Arus Kas

Format dan Contoh Laporan Keuangan Utama

Berikut ini adalah format dan contoh dari tiga laporan keuangan utama yang sering digunakan:

| Laporan Keuangan | Format | Contoh | ||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Laporan Laba Rugi |

|

|

||||||||||||||||||||||||||

| Neraca |

|

|

||||||||||||||||||||||||||

| Laporan Perubahan Modal |

|

|

Hubungan Antar Laporan Keuangan Utama

Ketiga laporan keuangan utama saling terkait dan saling melengkapi. Berikut adalah hubungan antar laporan keuangan utama:

- Laporan Laba Rugi dan Neraca: Laba bersih yang dihasilkan dari Laporan Laba Rugi akan ditambahkan ke modal pada Neraca. Jika terjadi rugi bersih, maka nilai rugi bersih akan dikurangi dari modal pada Neraca.

- Laporan Perubahan Modal dan Neraca: Saldo modal akhir pada Laporan Perubahan Modal akan menjadi saldo modal pada Neraca.

- Laporan Arus Kas dan Neraca: Laporan Arus Kas menunjukkan perubahan pada aset, liabilitas, dan ekuitas yang tercantum dalam Neraca.

Analisis Laporan Keuangan

Analisis laporan keuangan merupakan proses penting dalam menilai kinerja perusahaan. Melalui analisis ini, kita dapat memahami bagaimana perusahaan bekerja, apakah strategi yang diterapkan berhasil, dan apa potensi risiko yang dihadapi. Dengan kata lain, analisis laporan keuangan membantu kita untuk melihat gambaran yang lebih lengkap tentang kondisi keuangan perusahaan dan menentukan langkah yang tepat untuk masa depan.

Cara Menganalisis Laporan Keuangan

Ada berbagai cara untuk menganalisis laporan keuangan, namun secara umum, langkah-langkahnya meliputi:

- Membandingkan laporan keuangan dengan periode sebelumnya. Ini membantu kita melihat tren kinerja perusahaan dan mengidentifikasi perubahan signifikan yang terjadi.

- Membandingkan laporan keuangan dengan perusahaan lain di industri yang sama. Ini memberikan gambaran tentang posisi perusahaan dalam persaingan dan membantu kita menilai apakah perusahaan berkinerja baik atau buruk dibandingkan dengan pesaingnya.

- Menganalisis rasio keuangan. Rasio keuangan adalah alat yang sangat berguna untuk menilai berbagai aspek kinerja perusahaan, seperti profitabilitas, likuiditas, solvabilitas, dan efisiensi.

Contoh Analisis Laporan Keuangan

Sebagai contoh, kita dapat menganalisis laporan keuangan PT. Maju Jaya untuk melihat kinerja perusahaan selama tahun 2023. Asumsikan PT. Maju Jaya bergerak di bidang manufaktur dan memiliki data laporan keuangan sebagai berikut:

- Penjualan tahun 2023: Rp 100.000.000

- Laba bersih tahun 2023: Rp 10.000.000

- Total aset tahun 2023: Rp 50.000.000

- Total liabilitas tahun 2023: Rp 20.000.000

Berdasarkan data tersebut, kita dapat menghitung beberapa rasio keuangan, seperti:

- Rasio profitabilitas (laba bersih/penjualan): Rp 10.000.000 / Rp 100.000.000 = 10%

- Rasio likuiditas (aset lancar/liabilitas lancar): Asumsikan aset lancar PT. Maju Jaya sebesar Rp 30.000.000 dan liabilitas lancar sebesar Rp 10.000.000. Maka, rasio likuiditas adalah Rp 30.000.000 / Rp 10.000.000 = 3.

- Rasio solvabilitas (total aset/total liabilitas): Rp 50.000.000 / Rp 20.000.000 = 2.5

Dari hasil perhitungan rasio keuangan tersebut, kita dapat menginterpretasikan bahwa:

- PT. Maju Jaya memiliki profitabilitas yang baik dengan laba bersih sebesar 10% dari penjualan.

- PT. Maju Jaya memiliki likuiditas yang cukup baik dengan rasio likuiditas sebesar 3. Ini menunjukkan bahwa perusahaan memiliki cukup aset lancar untuk melunasi liabilitas lancarnya.

- PT. Maju Jaya memiliki solvabilitas yang baik dengan rasio solvabilitas sebesar 2.5. Ini menunjukkan bahwa perusahaan memiliki aset yang cukup untuk menutupi liabilitasnya.

Tabel Rasio Keuangan

| Rasio Keuangan | Rumus | Penjelasan |

|---|---|---|

| Rasio Profitabilitas | Laba Bersih / Penjualan | Menunjukkan kemampuan perusahaan dalam menghasilkan keuntungan dari setiap rupiah penjualan. |

| Rasio Likuiditas | Aset Lancar / Liabilitas Lancar | Menunjukkan kemampuan perusahaan dalam melunasi kewajiban jangka pendeknya dengan aset lancar yang dimilikinya. |

| Rasio Solvabilitas | Total Aset / Total Liabilitas | Menunjukkan kemampuan perusahaan dalam melunasi seluruh kewajiban jangka panjang dan jangka pendeknya dengan aset yang dimilikinya. |

| Rasio Aktivitas | Penjualan / Aset Total | Menunjukkan efisiensi perusahaan dalam memanfaatkan asetnya untuk menghasilkan penjualan. |

| Rasio Leverage | Total Liabilitas / Total Aset | Menunjukkan proporsi pembiayaan perusahaan yang berasal dari hutang. |

Siklus Akuntansi Berbasis Komputer: Contoh Soal Siklus Akuntansi Lengkap

Pada era digital seperti sekarang, penggunaan komputer dan sistem informasi menjadi hal yang tak terpisahkan dalam berbagai bidang, termasuk akuntansi. Penerapan teknologi komputer dalam siklus akuntansi membawa berbagai manfaat dan perubahan signifikan dalam cara menjalankan proses akuntansi.

Penerapan Siklus Akuntansi dengan Sistem Informasi Berbasis Komputer

Sistem informasi berbasis komputer memungkinkan proses akuntansi menjadi lebih terotomatisasi dan efisien. Sistem ini dapat membantu dalam mengelola data transaksi, memproses informasi, menghasilkan laporan keuangan, dan mengontrol berbagai aspek akuntansi secara lebih efektif.

- Pengumpulan Data Transaksi: Sistem informasi berbasis komputer dapat membantu dalam pengumpulan data transaksi secara real-time. Data transaksi seperti penjualan, pembelian, penerimaan kas, dan pengeluaran kas dapat direkam secara langsung ke dalam sistem, sehingga mengurangi kemungkinan kesalahan manual dan mempercepat proses pencatatan.

- Pemrosesan Data: Setelah data transaksi dikumpulkan, sistem informasi berbasis komputer dapat memproses data tersebut secara otomatis. Sistem ini dapat menghitung saldo, menyusun laporan keuangan, dan melakukan analisis data dengan cepat dan akurat. Proses ini jauh lebih efisien dibandingkan dengan proses manual yang memerlukan waktu dan tenaga yang lebih banyak.

- Penyimpanan Data: Sistem informasi berbasis komputer memiliki kemampuan penyimpanan data yang besar dan aman. Data akuntansi dapat disimpan secara terpusat dan terorganisir dengan baik, sehingga memudahkan akses dan pengambilan data saat dibutuhkan. Sistem ini juga dapat membantu dalam melindungi data dari kerusakan dan kehilangan.

- Pelaporan Keuangan: Sistem informasi berbasis komputer dapat menghasilkan berbagai laporan keuangan yang diperlukan secara cepat dan akurat. Laporan keuangan seperti neraca, laporan laba rugi, dan laporan arus kas dapat dihasilkan secara otomatis, sehingga mengurangi kemungkinan kesalahan dan mempercepat proses penyusunan laporan.

- Kontrol Internal: Sistem informasi berbasis komputer dapat membantu dalam meningkatkan kontrol internal. Sistem ini dapat meminimalkan kesalahan manusia, meningkatkan transparansi data, dan memudahkan audit. Dengan adanya sistem ini, proses akuntansi menjadi lebih terstruktur dan terkontrol.

Manfaat Penggunaan Sistem Informasi Berbasis Komputer dalam Siklus Akuntansi

Penerapan sistem informasi berbasis komputer dalam siklus akuntansi memberikan berbagai manfaat, antara lain:

- Efisiensi dan Kecepatan: Sistem informasi berbasis komputer dapat mempercepat proses akuntansi dan meningkatkan efisiensi. Proses pencatatan, pemrosesan data, dan pelaporan keuangan menjadi lebih cepat dan akurat, sehingga membebaskan waktu dan tenaga untuk kegiatan lain.

- Akurasi dan Keandalan: Sistem informasi berbasis komputer dapat meminimalkan kesalahan manusia dan meningkatkan akurasi data. Data yang tercatat dan diolah secara elektronik cenderung lebih akurat dan dapat diandalkan, sehingga menghasilkan laporan keuangan yang lebih kredibel.

- Aksesibilitas dan Fleksibilitas: Sistem informasi berbasis komputer memungkinkan akses data dan informasi akuntansi secara mudah dan fleksibel. Data dapat diakses kapan saja dan di mana saja, sehingga memudahkan pengambilan keputusan dan analisis data.

- Kontrol dan Keamanan: Sistem informasi berbasis komputer dapat membantu dalam meningkatkan kontrol internal dan keamanan data. Sistem ini dapat meminimalkan risiko kehilangan data, akses yang tidak sah, dan kesalahan manusia.

- Pengambilan Keputusan yang Lebih Baik: Sistem informasi berbasis komputer dapat membantu dalam pengambilan keputusan yang lebih baik. Data yang akurat dan analisis yang terstruktur dapat memberikan informasi yang lebih komprehensif untuk membantu dalam membuat keputusan yang lebih tepat.

Contoh Ilustrasi Penggunaan Software Akuntansi dalam Mencatat Transaksi dan Menghasilkan Laporan Keuangan

Bayangkan sebuah toko retail kecil yang menggunakan software akuntansi untuk mengelola bisnisnya. Setiap kali terjadi transaksi penjualan, kasir dapat langsung memasukkan data penjualan ke dalam software tersebut. Software ini kemudian secara otomatis mencatat data transaksi, menghitung total penjualan, dan memperbarui stok barang. Software ini juga dapat membantu dalam mencatat transaksi pembelian, pembayaran tagihan, dan penerimaan kas.

Pada akhir periode, software akuntansi dapat menghasilkan berbagai laporan keuangan seperti neraca, laporan laba rugi, dan laporan arus kas. Laporan-laporan ini dapat digunakan oleh pemilik toko untuk menganalisis kinerja bisnis, membuat keputusan bisnis, dan memonitor arus kas. Software akuntansi juga dapat membantu dalam mengelola hutang dan piutang, serta dalam melakukan analisis keuangan.

Dengan menggunakan software akuntansi, toko retail kecil tersebut dapat mengelola bisnisnya dengan lebih efisien dan efektif. Software ini membantu dalam mengotomatisasi proses akuntansi, meningkatkan akurasi data, dan mempercepat proses pelaporan keuangan. Selain itu, software ini juga dapat membantu dalam membuat keputusan bisnis yang lebih tepat dan mengelola bisnis secara lebih terstruktur.

Penutup

Memahami siklus akuntansi tidak hanya penting bagi para profesional akuntansi, tetapi juga bagi setiap individu yang ingin memahami alur keuangan dalam bisnis. Dengan mempelajari contoh soal siklus akuntansi lengkap, Anda dapat memahami proses akuntansi secara menyeluruh dan mampu menafsirkan laporan keuangan dengan lebih baik. Selamat belajar dan semoga artikel ini bermanfaat!

{kind=link}