Contoh soal bep dan grafiknya – Pernahkah Anda bertanya-tanya bagaimana bisnis dapat mencapai titik impas, di mana pendapatan sama dengan biaya? Titik impas, atau Break-Even Point (BEP), adalah konsep penting dalam dunia bisnis yang membantu perusahaan menentukan jumlah produksi atau penjualan yang dibutuhkan untuk menutup semua biaya operasional. Dengan memahami BEP, perusahaan dapat merencanakan strategi bisnis yang efektif untuk mencapai keuntungan dan keberhasilan.

Dalam artikel ini, kita akan membahas contoh soal BEP dan grafiknya, mulai dari pengertian BEP, komponen perhitungan, dan penerapannya dalam pengambilan keputusan bisnis. Kita akan menjelajahi bagaimana BEP dapat digunakan untuk mengukur profitabilitas, menganalisis sensitivitas, dan membantu perusahaan mencapai tujuan finansialnya.

Pengertian BEP (Break-Even Point)

BEP atau Break-Even Point merupakan titik impas dalam bisnis. Titik ini menandai kondisi di mana total pendapatan yang diperoleh perusahaan sama dengan total biaya yang dikeluarkan. Dengan kata lain, pada titik BEP, perusahaan tidak mendapatkan keuntungan, namun juga tidak mengalami kerugian.

Rumus BEP

Rumus dasar perhitungan BEP adalah:

BEP = Total Biaya Tetap / (Harga Jual per Unit – Biaya Variabel per Unit)

Keterangan:

- Total Biaya Tetap: Biaya yang tidak berubah jumlahnya meskipun volume produksi atau penjualan berubah. Contohnya: Sewa gedung, gaji karyawan tetap, biaya listrik, dan biaya asuransi.

- Harga Jual per Unit: Harga jual produk atau jasa per unit.

- Biaya Variabel per Unit: Biaya yang berubah jumlahnya seiring perubahan volume produksi atau penjualan. Contohnya: Bahan baku, biaya tenaga kerja langsung, dan biaya kemasan.

Sebagai contoh, misalkan sebuah perusahaan memproduksi sepatu dengan biaya tetap Rp. 10.000.000,- per bulan. Harga jual sepasang sepatu Rp. 200.000,- dan biaya variabel per pasang sepatu Rp. 100.000,-. Maka, titik BEP-nya adalah:

BEP = Rp. 10.000.000,- / (Rp. 200.000,- – Rp. 100.000,-) = 100 pasang sepatu

Artinya, perusahaan harus menjual 100 pasang sepatu untuk mencapai titik impas. Jika perusahaan menjual kurang dari 100 pasang sepatu, maka perusahaan mengalami kerugian. Sebaliknya, jika perusahaan menjual lebih dari 100 pasang sepatu, maka perusahaan mendapatkan keuntungan.

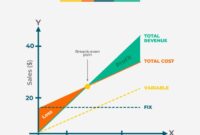

Grafik BEP

Grafik BEP menggambarkan hubungan antara total biaya, total pendapatan, dan volume penjualan. Titik potong antara garis total biaya dan garis total pendapatan menunjukkan titik BEP.

Ilustrasi sederhana:

Misalkan perusahaan memproduksi dan menjual produk A. Grafik BEP menunjukkan hubungan antara jumlah produk A yang terjual dan total biaya dan total pendapatan. Titik BEP berada pada titik potong antara garis total biaya dan garis total pendapatan.

Di bawah titik BEP, perusahaan mengalami kerugian karena total biaya lebih tinggi daripada total pendapatan. Di atas titik BEP, perusahaan mendapatkan keuntungan karena total pendapatan lebih tinggi daripada total biaya.

Komponen Perhitungan BEP: Contoh Soal Bep Dan Grafiknya

BEP (Break Even Point) merupakan titik impas, yaitu titik di mana perusahaan tidak mengalami keuntungan maupun kerugian. Perhitungan BEP sangat penting bagi perusahaan karena membantu dalam menentukan berapa banyak unit atau nilai penjualan yang harus dicapai untuk menutup semua biaya operasional. Dengan memahami komponen-komponen BEP, perusahaan dapat membuat strategi yang tepat untuk mencapai titik impas dan bahkan meraih keuntungan.

Komponen Utama Perhitungan BEP

Perhitungan BEP melibatkan beberapa komponen utama yang saling berhubungan. Komponen-komponen ini berperan penting dalam menentukan titik impas. Berikut adalah komponen-komponen tersebut:

- Biaya Tetap (Fixed Cost): Biaya tetap adalah biaya yang tidak berubah meskipun terjadi perubahan pada tingkat produksi atau penjualan. Contohnya: sewa, gaji karyawan tetap, biaya asuransi, dan biaya depresiasi.

- Biaya Variabel (Variable Cost): Biaya variabel adalah biaya yang berubah seiring dengan perubahan tingkat produksi atau penjualan. Contohnya: bahan baku, biaya tenaga kerja langsung, dan biaya kemasan.

- Harga Jual Per Unit (Selling Price Per Unit): Harga jual per unit adalah harga yang ditetapkan untuk setiap unit produk yang dijual.

Penjelasan Detail Komponen BEP

Berikut penjelasan lebih detail mengenai masing-masing komponen BEP:

Biaya Tetap (Fixed Cost)

Biaya tetap merupakan biaya yang harus dikeluarkan oleh perusahaan meskipun tidak ada produksi atau penjualan. Biaya ini tidak dipengaruhi oleh jumlah produksi atau penjualan. Contohnya, perusahaan harus membayar sewa pabrik meskipun tidak ada produksi.

Biaya Variabel (Variable Cost)

Biaya variabel merupakan biaya yang berubah seiring dengan perubahan tingkat produksi atau penjualan. Semakin banyak unit yang diproduksi atau dijual, maka semakin tinggi biaya variabelnya. Contohnya, jika perusahaan memproduksi lebih banyak unit, maka biaya bahan baku yang dibutuhkan juga akan meningkat.

Harga Jual Per Unit (Selling Price Per Unit)

Harga jual per unit adalah harga yang ditetapkan untuk setiap unit produk yang dijual. Harga jual per unit ini akan menentukan berapa banyak pendapatan yang dihasilkan perusahaan dari setiap unit yang terjual.

Tabel Ringkasan Komponen BEP

| Komponen | Rumus | Contoh Perhitungan |

|---|---|---|

| Biaya Tetap (Fixed Cost) | – | Rp 10.000.000 |

| Biaya Variabel (Variable Cost) | – | Rp 5.000 per unit |

| Harga Jual Per Unit (Selling Price Per Unit) | – | Rp 10.000 per unit |

Contoh Soal BEP

BEP (Break-Even Point) atau titik impas merupakan titik di mana total pendapatan sama dengan total biaya. Pada titik ini, perusahaan tidak memperoleh keuntungan maupun kerugian. Menganalisis BEP penting bagi perusahaan karena dapat membantu dalam menentukan jumlah produksi atau penjualan yang dibutuhkan untuk menutupi semua biaya operasional.

Contoh Soal BEP Sederhana

Berikut adalah contoh soal BEP sederhana yang dapat membantu memahami konsep BEP:

Misalkan sebuah toko kue memproduksi dan menjual kue tart dengan data sebagai berikut:

* Harga jual per kue tart: Rp50.000

* Biaya variabel per kue tart: Rp20.000

* Biaya tetap per bulan: Rp1.000.000

Langkah-Langkah Perhitungan BEP

Langkah-langkah untuk menghitung BEP dalam contoh soal di atas adalah sebagai berikut:

- Hitung kontribusi margin per unit. Kontribusi margin adalah selisih antara harga jual per unit dan biaya variabel per unit. Dalam contoh ini, kontribusi margin per unit adalah Rp50.000 – Rp20.000 = Rp30.000.

- Hitung BEP dalam unit. BEP dalam unit dihitung dengan membagi biaya tetap dengan kontribusi margin per unit. Dalam contoh ini, BEP dalam unit adalah Rp1.000.000 / Rp30.000 = 33,33 unit. Karena kita tidak bisa menjual kue tart dalam pecahan, maka BEP dalam unit dibulatkan menjadi 34 unit.

- Hitung BEP dalam rupiah. BEP dalam rupiah dihitung dengan mengalikan BEP dalam unit dengan harga jual per unit. Dalam contoh ini, BEP dalam rupiah adalah 34 unit x Rp50.000 = Rp1.700.000.

Hasil Perhitungan BEP

Berdasarkan perhitungan di atas, toko kue tersebut harus menjual 34 kue tart untuk mencapai titik impas. Artinya, jika toko kue tersebut menjual kurang dari 34 kue tart, maka mereka akan mengalami kerugian. Sebaliknya, jika mereka menjual lebih dari 34 kue tart, maka mereka akan mendapatkan keuntungan.

Interpretasi Hasil BEP

Hasil perhitungan BEP menunjukkan bahwa toko kue tersebut perlu menjual minimal 34 kue tart untuk menutupi semua biaya operasionalnya. Informasi ini dapat membantu toko kue dalam menentukan strategi penjualan dan produksi yang tepat untuk mencapai keuntungan. Misalnya, toko kue dapat meningkatkan harga jual per unit atau mengurangi biaya variabel per unit untuk mencapai BEP lebih cepat. Selain itu, toko kue juga dapat melakukan promosi atau strategi pemasaran lainnya untuk meningkatkan penjualan dan mencapai BEP dengan lebih cepat.

Grafik BEP

Grafik BEP merupakan visualisasi dari titik BEP yang menunjukkan hubungan antara total biaya, total pendapatan, dan jumlah unit yang dijual. Grafik ini membantu dalam memahami titik BEP dan memberikan gambaran yang lebih jelas tentang profitabilitas bisnis.

Cara Membuat Grafik BEP

Berikut langkah-langkah untuk membuat grafik BEP:

- Tentukan sumbu horizontal dan vertikal. Sumbu horizontal mewakili jumlah unit yang dijual, sedangkan sumbu vertikal mewakili total biaya dan total pendapatan.

- Plot garis total biaya. Garis ini menunjukkan total biaya yang dikeluarkan untuk memproduksi dan menjual unit produk. Garis total biaya biasanya dimulai dari titik tertentu di sumbu vertikal yang menunjukkan biaya tetap, dan kemiringannya menunjukkan biaya variabel per unit.

- Plot garis total pendapatan. Garis ini menunjukkan total pendapatan yang diperoleh dari penjualan unit produk. Garis total pendapatan biasanya dimulai dari titik nol dan kemiringannya menunjukkan harga jual per unit.

- Titik potong antara garis total biaya dan total pendapatan adalah titik BEP. Titik ini menunjukkan jumlah unit yang harus dijual untuk menutupi semua biaya dan mencapai titik impas.

Identifikasi Titik BEP pada Grafik

Titik BEP pada grafik BEP adalah titik di mana garis total biaya dan garis total pendapatan berpotongan. Titik ini menunjukkan jumlah unit yang harus dijual untuk menutupi semua biaya dan mencapai titik impas.

Misalnya, jika titik BEP berada pada 100 unit, maka perusahaan harus menjual 100 unit untuk menutupi semua biaya dan tidak memperoleh keuntungan maupun kerugian. Setiap unit yang dijual di atas 100 unit akan menghasilkan keuntungan, sedangkan setiap unit yang dijual di bawah 100 unit akan menghasilkan kerugian.

Faktor yang Mempengaruhi BEP

Titik BEP (Break-Even Point) merupakan titik dimana total pendapatan sama dengan total biaya. Pada titik ini, perusahaan tidak memperoleh keuntungan atau kerugian. Penting untuk dipahami bahwa BEP bukan angka statis, melainkan dipengaruhi oleh berbagai faktor. Faktor-faktor ini dapat mengubah titik BEP dan memengaruhi kinerja perusahaan.

Faktor-Faktor yang Mempengaruhi BEP

Beberapa faktor utama yang dapat mempengaruhi titik BEP adalah:

- Harga Jual: Harga jual produk atau jasa secara langsung memengaruhi pendapatan perusahaan. Semakin tinggi harga jual, semakin cepat perusahaan mencapai titik BEP. Misalnya, jika perusahaan menjual produk seharga Rp10.000 per unit dan biaya produksi per unit Rp5.000, maka BEP adalah 1.000 unit. Jika harga jual dinaikkan menjadi Rp12.000 per unit, BEP akan turun menjadi 833 unit.

- Biaya Produksi: Biaya produksi meliputi biaya bahan baku, tenaga kerja, dan biaya overhead. Semakin rendah biaya produksi, semakin rendah titik BEP. Misalnya, jika perusahaan dapat menurunkan biaya produksi per unit dari Rp5.000 menjadi Rp4.000, maka BEP akan turun menjadi 800 unit.

- Biaya Tetap: Biaya tetap adalah biaya yang tidak berubah meskipun volume produksi berubah, seperti sewa, gaji, dan biaya utilitas. Semakin tinggi biaya tetap, semakin tinggi titik BEP. Misalnya, jika perusahaan mengalami kenaikan biaya sewa, BEP akan meningkat.

- Biaya Variabel: Biaya variabel adalah biaya yang berubah seiring dengan perubahan volume produksi, seperti bahan baku dan tenaga kerja langsung. Semakin rendah biaya variabel, semakin rendah titik BEP. Misalnya, jika perusahaan dapat memperoleh bahan baku dengan harga yang lebih murah, BEP akan turun.

- Efisiensi Operasional: Efisiensi operasional dapat memengaruhi biaya produksi dan penjualan. Peningkatan efisiensi operasional, seperti pengurangan limbah dan optimasi proses produksi, dapat menurunkan biaya produksi dan membantu perusahaan mencapai titik BEP lebih cepat.

Tabel Faktor yang Mempengaruhi BEP

| Faktor | Pengaruh | Contoh |

|---|---|---|

| Harga Jual | Meningkatnya harga jual akan menurunkan titik BEP. | Kenaikan harga jual produk dari Rp10.000 menjadi Rp12.000 per unit akan menurunkan BEP. |

| Biaya Produksi | Penurunan biaya produksi akan menurunkan titik BEP. | Pengurangan biaya produksi per unit dari Rp5.000 menjadi Rp4.000 akan menurunkan BEP. |

| Biaya Tetap | Peningkatan biaya tetap akan meningkatkan titik BEP. | Kenaikan biaya sewa akan meningkatkan BEP. |

| Biaya Variabel | Penurunan biaya variabel akan menurunkan titik BEP. | Penurunan harga bahan baku akan menurunkan BEP. |

| Efisiensi Operasional | Peningkatan efisiensi operasional akan menurunkan titik BEP. | Pengurangan limbah produksi akan menurunkan biaya produksi dan menurunkan BEP. |

Penerapan BEP dalam Pengambilan Keputusan

BEP atau Break-Even Point merupakan titik impas, di mana perusahaan tidak mengalami keuntungan maupun kerugian. Titik ini menunjukkan jumlah penjualan yang diperlukan untuk menutup semua biaya produksi dan operasional. BEP menjadi alat yang penting dalam pengambilan keputusan bisnis karena membantu dalam memahami titik kritis profitabilitas perusahaan.

Contoh soal BEP dan grafiknya bisa membantu memahami konsep dasar dalam menentukan titik impas bisnis. Untuk memperdalam pemahaman mengenai perhitungan pajak, kamu bisa mempelajari contoh soal PPh Pasal 21 dan jawabannya dalam format PDF yang tersedia di link ini.

Dengan memahami kedua topik ini, kamu akan memiliki pemahaman yang lebih komprehensif tentang analisis keuangan dan perpajakan dalam dunia bisnis.

Manfaat BEP dalam Pengambilan Keputusan

Analisis BEP dapat digunakan untuk membantu pengambilan keputusan bisnis dalam berbagai aspek, seperti:

- Menentukan Harga Jual: BEP dapat membantu menentukan harga jual yang tepat untuk produk atau jasa agar perusahaan dapat mencapai titik impas dan menghasilkan keuntungan.

- Merencanakan Produksi: Analisis BEP dapat membantu perusahaan menentukan jumlah produksi yang optimal untuk mencapai target profitabilitas.

- Membuat Strategi Pemasaran: BEP dapat membantu dalam menentukan strategi pemasaran yang efektif untuk meningkatkan penjualan dan mencapai titik impas.

- Mengevaluasi Investasi: BEP dapat digunakan untuk mengevaluasi kelayakan investasi baru dengan mempertimbangkan biaya investasi dan potensi keuntungan.

Contoh Skenario Pengambilan Keputusan

Bayangkan sebuah perusahaan yang sedang mempertimbangkan untuk meluncurkan produk baru. Perusahaan tersebut dapat menggunakan analisis BEP untuk menentukan jumlah penjualan yang diperlukan untuk menutup semua biaya produksi dan operasional. Dengan menganalisis BEP, perusahaan dapat menentukan apakah peluncuran produk baru layak secara finansial. Jika BEP terlalu tinggi, maka perusahaan mungkin perlu mempertimbangkan kembali peluncuran produk tersebut.

Pengaruh Analisis BEP terhadap Keputusan

Hasil analisis BEP dapat mempengaruhi keputusan yang diambil. Misalnya, jika perusahaan menemukan bahwa BEP terlalu tinggi, maka perusahaan dapat mengambil keputusan untuk:

- Menurunkan biaya produksi atau operasional

- Meningkatkan harga jual

- Meningkatkan volume penjualan

- Mempertimbangkan kembali peluncuran produk baru

Analisis Sensitivitas BEP

Analisis sensitivitas BEP merupakan alat penting dalam pengambilan keputusan bisnis. Dengan memahami bagaimana perubahan variabel kunci seperti harga jual atau biaya produksi memengaruhi titik impas, perusahaan dapat membuat strategi yang lebih baik dan mengelola risiko secara efektif.

Konsep Analisis Sensitivitas BEP, Contoh soal bep dan grafiknya

Analisis sensitivitas BEP mengkaji dampak perubahan variabel kunci terhadap titik impas. Variabel kunci ini dapat berupa:

- Harga jual

- Biaya produksi

- Volume penjualan

Dengan mengubah satu variabel kunci pada satu waktu, kita dapat melihat bagaimana perubahan tersebut memengaruhi titik impas. Hal ini memungkinkan perusahaan untuk memahami sensitivitas titik impas terhadap perubahan kondisi pasar atau operasional.

Contoh Analisis Sensitivitas BEP Terhadap Perubahan Harga Jual

Misalnya, perusahaan A menjual produk dengan harga Rp10.000 per unit. Biaya produksi per unit adalah Rp7.000, dan biaya tetap Rp10.000.000. Dengan demikian, titik impas perusahaan A adalah 1.000 unit.

Sekarang, kita akan menganalisis sensitivitas titik impas terhadap perubahan harga jual. Jika harga jual naik menjadi Rp12.000 per unit, maka titik impas akan turun menjadi 833 unit. Sebaliknya, jika harga jual turun menjadi Rp8.000 per unit, maka titik impas akan naik menjadi 1.250 unit.

Contoh ini menunjukkan bahwa perubahan harga jual dapat memengaruhi titik impas secara signifikan. Jika perusahaan A ingin menurunkan titik impas, maka mereka dapat mempertimbangkan untuk menaikkan harga jual. Namun, mereka juga harus mempertimbangkan dampak kenaikan harga jual terhadap permintaan pasar.

Contoh Analisis Sensitivitas BEP Terhadap Perubahan Biaya Produksi

Contoh lainnya, perusahaan B memproduksi produk dengan biaya produksi Rp5.000 per unit. Biaya tetap perusahaan B adalah Rp5.000.000, dan harga jual per unit adalah Rp8.000. Dengan demikian, titik impas perusahaan B adalah 1.667 unit.

Sekarang, kita akan menganalisis sensitivitas titik impas terhadap perubahan biaya produksi. Jika biaya produksi naik menjadi Rp6.000 per unit, maka titik impas akan naik menjadi 2.500 unit. Sebaliknya, jika biaya produksi turun menjadi Rp4.000 per unit, maka titik impas akan turun menjadi 1.250 unit.

Contoh ini menunjukkan bahwa perubahan biaya produksi juga dapat memengaruhi titik impas secara signifikan. Jika perusahaan B ingin menurunkan titik impas, maka mereka dapat mempertimbangkan untuk menurunkan biaya produksi. Namun, mereka juga harus mempertimbangkan dampak penurunan biaya produksi terhadap kualitas produk.

Hasil Analisis Sensitivitas dan Implikasinya bagi Pengambilan Keputusan

Hasil analisis sensitivitas BEP dapat memberikan informasi penting bagi perusahaan dalam pengambilan keputusan.

- Perusahaan dapat memahami sensitivitas titik impas terhadap perubahan variabel kunci.

- Perusahaan dapat mengidentifikasi variabel kunci yang paling memengaruhi titik impas.

- Perusahaan dapat mengembangkan strategi untuk mengelola risiko dan meminimalkan dampak perubahan variabel kunci terhadap titik impas.

Misalnya, jika analisis sensitivitas menunjukkan bahwa titik impas sangat sensitif terhadap perubahan harga jual, maka perusahaan dapat mempertimbangkan untuk mengembangkan strategi untuk menstabilkan harga jual atau mencari alternatif lain untuk meningkatkan margin keuntungan.

Analisis sensitivitas BEP merupakan alat yang ampuh untuk membantu perusahaan dalam mengelola risiko dan meningkatkan profitabilitas. Dengan memahami bagaimana perubahan variabel kunci memengaruhi titik impas, perusahaan dapat membuat keputusan yang lebih baik dan mencapai tujuan bisnis mereka.

BEP dan Profitabilitas

BEP (Break-Even Point) atau Titik Impas merupakan titik di mana total pendapatan sama dengan total biaya. Pada titik ini, perusahaan tidak mendapatkan keuntungan atau kerugian. Analisis BEP merupakan alat penting dalam memahami hubungan antara biaya, volume penjualan, dan profitabilitas. Analisis ini membantu perusahaan dalam menentukan berapa banyak unit atau nilai penjualan yang harus dicapai untuk menutup semua biaya dan mulai menghasilkan keuntungan.

Hubungan BEP dan Profitabilitas Bisnis

BEP memiliki hubungan erat dengan profitabilitas bisnis. Semakin tinggi BEP, semakin sulit bagi perusahaan untuk mencapai profitabilitas. Hal ini karena perusahaan harus menjual lebih banyak unit atau mencapai pendapatan yang lebih tinggi untuk menutup biaya-biaya yang dikeluarkan. Sebaliknya, semakin rendah BEP, semakin mudah bagi perusahaan untuk mencapai profitabilitas.

Menggunakan BEP untuk Mengukur Profitabilitas

Analisis BEP dapat digunakan untuk mengukur profitabilitas dengan beberapa cara:

- Margin Kontribusi: Margin kontribusi adalah selisih antara harga jual per unit dan biaya variabel per unit. Margin kontribusi menunjukkan berapa banyak setiap unit yang dijual berkontribusi untuk menutup biaya tetap dan menghasilkan keuntungan. Semakin tinggi margin kontribusi, semakin cepat perusahaan dapat mencapai BEP dan menghasilkan keuntungan.

- Titik Impas dalam Unit: Titik impas dalam unit menunjukkan jumlah unit yang harus dijual untuk menutup semua biaya. Dengan mengetahui titik impas dalam unit, perusahaan dapat menentukan target penjualan yang realistis untuk mencapai profitabilitas.

- Titik Impas dalam Nilai Penjualan: Titik impas dalam nilai penjualan menunjukkan nilai penjualan yang harus dicapai untuk menutup semua biaya. Informasi ini dapat digunakan untuk menentukan target pendapatan yang realistis untuk mencapai profitabilitas.

Meningkatkan Profitabilitas dengan Analisis BEP

Analisis BEP dapat membantu perusahaan meningkatkan profitabilitas dengan beberapa cara:

- Menentukan Harga Jual yang Optimal: Analisis BEP dapat membantu perusahaan dalam menentukan harga jual yang optimal untuk produk atau layanannya. Dengan mengetahui margin kontribusi, perusahaan dapat menentukan harga jual yang akan menghasilkan keuntungan yang optimal.

- Mengendalikan Biaya: Analisis BEP dapat membantu perusahaan dalam mengidentifikasi area-area yang dapat dihemat biaya. Dengan mengetahui biaya tetap dan biaya variabel, perusahaan dapat mengambil langkah-langkah untuk mengurangi biaya dan meningkatkan profitabilitas.

- Merencanakan Strategi Penjualan: Analisis BEP dapat membantu perusahaan dalam merencanakan strategi penjualan yang efektif. Dengan mengetahui titik impas dalam unit atau nilai penjualan, perusahaan dapat menentukan target penjualan yang realistis untuk mencapai profitabilitas.

- Membuat Keputusan Investasi: Analisis BEP dapat membantu perusahaan dalam membuat keputusan investasi yang tepat. Dengan mengetahui titik impas dan margin kontribusi, perusahaan dapat mengevaluasi potensi profitabilitas dari investasi baru.

BEP dalam Berbagai Industri

Analisis BEP (Break-Even Point) merupakan alat yang penting dalam manajemen keuangan untuk menentukan titik impas, yaitu titik di mana total pendapatan sama dengan total biaya. Penerapan BEP sangat relevan dalam berbagai industri, karena membantu perusahaan untuk memahami hubungan antara volume penjualan, biaya, dan profitabilitas. Berikut adalah contoh penerapan BEP dalam berbagai industri dan tantangan yang dihadapi:

Manufaktur

Dalam industri manufaktur, BEP dapat diterapkan untuk menentukan jumlah unit produk yang harus diproduksi dan dijual agar perusahaan tidak mengalami kerugian. Contohnya, sebuah perusahaan manufaktur sepatu memiliki biaya tetap sebesar Rp 100.000.000 per bulan, biaya variabel per pasang sepatu Rp 50.000, dan harga jual per pasang sepatu Rp 100.000. Untuk mencapai BEP, perusahaan perlu menjual 2.000 pasang sepatu per bulan (Rp 100.000.000 / (Rp 100.000 – Rp 50.000)).

Tantangan dalam menerapkan BEP di industri manufaktur adalah:

- Biaya tetap yang tinggi, seperti biaya sewa pabrik dan peralatan.

- Fluktuasi harga bahan baku yang dapat memengaruhi biaya variabel.

- Persaingan yang ketat, yang dapat menekan harga jual.

Jasa

Di industri jasa, BEP dapat digunakan untuk menentukan jumlah layanan yang harus diberikan agar perusahaan dapat menutup biaya operasionalnya. Contohnya, sebuah salon kecantikan memiliki biaya tetap sebesar Rp 5.000.000 per bulan, biaya variabel per pelanggan Rp 50.000, dan harga jasa per pelanggan Rp 100.000. Untuk mencapai BEP, salon perlu melayani 100 pelanggan per bulan (Rp 5.000.000 / (Rp 100.000 – Rp 50.000)).

Tantangan dalam menerapkan BEP di industri jasa adalah:

- Biaya tetap yang relatif tinggi, seperti biaya sewa tempat dan gaji karyawan.

- Ketergantungan pada kualitas layanan yang dapat memengaruhi permintaan pelanggan.

- Persaingan yang tinggi dari penyedia jasa lainnya.

Perdagangan

Di industri perdagangan, BEP dapat diterapkan untuk menentukan jumlah barang yang harus dijual agar perusahaan dapat menutup biaya operasional dan memperoleh keuntungan. Contohnya, sebuah toko retail memiliki biaya tetap sebesar Rp 20.000.000 per bulan, biaya variabel per unit barang Rp 50.000, dan harga jual per unit barang Rp 100.000. Untuk mencapai BEP, toko perlu menjual 400 unit barang per bulan (Rp 20.000.000 / (Rp 100.000 – Rp 50.000)).

Tantangan dalam menerapkan BEP di industri perdagangan adalah:

- Biaya tetap yang tinggi, seperti biaya sewa toko dan gaji karyawan.

- Fluktuasi harga jual barang yang dapat memengaruhi margin keuntungan.

- Persaingan yang ketat dari toko retail lainnya.

Ringkasan Akhir

Memahami BEP adalah langkah penting dalam mengelola bisnis secara efektif. Dengan menganalisis BEP, perusahaan dapat mengidentifikasi strategi yang tepat untuk mencapai keuntungan dan mengoptimalkan kinerja operasional. Melalui contoh soal dan grafik, kita dapat melihat bagaimana BEP bekerja dalam praktik dan bagaimana konsep ini dapat diterapkan dalam berbagai industri.