Contoh soal bunga majemuk dan jawabannya – Pernahkah Anda bertanya-tanya bagaimana uang Anda bisa bertumbuh secara eksponensial? Bunga majemuk adalah kunci jawabannya. Konsep ini mungkin terdengar rumit, tetapi sebenarnya mudah dipahami. Bayangkan Anda menabung uang di bank. Bunga yang diperoleh dari tabungan Anda akan ditambahkan ke saldo awal, dan pada periode berikutnya, bunga akan dihitung berdasarkan saldo yang sudah termasuk bunga sebelumnya. Ini adalah contoh sederhana dari bunga majemuk. Dalam artikel ini, kita akan membahas lebih dalam tentang konsep bunga majemuk, rumus, contoh soal, dan aplikasinya dalam kehidupan sehari-hari.

Bunga majemuk adalah konsep yang penting untuk dipahami, baik bagi Anda yang ingin menabung, berinvestasi, maupun mengambil pinjaman. Dengan memahami konsep ini, Anda dapat membuat keputusan keuangan yang lebih cerdas dan mengoptimalkan pertumbuhan uang Anda. Mari kita bahas lebih lanjut tentang bunga majemuk!

Pengertian Bunga Majemuk

Bunga majemuk merupakan salah satu jenis bunga yang umum digunakan dalam berbagai produk keuangan, seperti deposito, tabungan, dan pinjaman. Bunga majemuk berbeda dengan bunga tunggal, di mana bunga yang diperoleh pada periode sebelumnya akan ditambahkan ke pokok pinjaman atau tabungan, dan pada periode berikutnya, bunga dihitung berdasarkan jumlah pokok ditambah bunga sebelumnya.

Ilustrasi Bunga Majemuk

Misalnya, Anda menabung Rp10.000.000,- dengan bunga majemuk 10% per tahun. Pada akhir tahun pertama, Anda akan mendapatkan bunga Rp1.000.000,-. Pada tahun kedua, bunga dihitung berdasarkan jumlah pokok ditambah bunga tahun pertama, yaitu Rp11.000.000,-. Jadi, bunga tahun kedua adalah Rp1.100.000,-. Dengan demikian, total saldo tabungan Anda pada akhir tahun kedua adalah Rp12.100.000,-. Pada tahun berikutnya, bunga dihitung berdasarkan saldo tahun kedua, dan seterusnya.

Perbedaan Bunga Majemuk dan Bunga Tunggal

Bunga majemuk berbeda dengan bunga tunggal, di mana bunga hanya dihitung berdasarkan jumlah pokok awal saja. Dalam contoh di atas, jika menggunakan bunga tunggal, Anda akan mendapatkan bunga Rp1.000.000,- setiap tahunnya. Jadi, pada akhir tahun kedua, total saldo tabungan Anda adalah Rp12.000.000,-.

- Pada bunga majemuk, bunga dihitung berdasarkan pokok ditambah bunga sebelumnya, sehingga saldo akhir akan lebih besar dibandingkan dengan bunga tunggal.

- Bunga majemuk sering digunakan dalam produk keuangan jangka panjang, seperti deposito dan tabungan, karena memberikan keuntungan yang lebih besar.

Rumus Bunga Majemuk

Bunga majemuk merupakan jenis bunga yang dihitung berdasarkan nilai pokok ditambah bunga yang telah diperoleh sebelumnya. Jadi, bunga yang diperoleh di periode berikutnya juga akan dihitung berdasarkan nilai pokok ditambah bunga yang diperoleh sebelumnya. Konsep ini membuat bunga majemuk tumbuh lebih cepat dibandingkan dengan bunga sederhana.

Ngomongin soal bunga majemuk, pasti kamu familiar dengan rumus-rumusnya. Tapi, gimana kalau kita coba latihan dengan soal-soal yang lebih menantang? Nah, untuk mengasah kemampuanmu dalam memahami konsep ini, kamu bisa coba cari contoh soal bunga majemuk dan jawabannya di internet.

Oh iya, kalau kamu lagi belajar tentang descriptive text, coba deh cek contoh soal descriptive text singkat ini. Soalnya, descriptive text bisa bantu kamu ngelatih kemampuan deskripsi, yang juga penting dalam memahami soal-soal bunga majemuk yang lebih kompleks. Jadi, jangan lupa latihan terus ya!

Rumus Umum Bunga Majemuk

Rumus umum untuk menghitung bunga majemuk adalah sebagai berikut:

FV = PV (1 + i)n

Dimana:

Variabel dalam Rumus Bunga Majemuk

Berikut adalah penjelasan setiap variabel dalam rumus bunga majemuk:

| Variabel | Keterangan | Satuan |

|---|---|---|

| FV | Nilai akhir (Future Value) | Satuan mata uang |

| PV | Nilai awal (Present Value) | Satuan mata uang |

| i | Suku bunga per periode | Persentase |

| n | Jumlah periode | Tahun, bulan, hari, dll. |

Contoh Soal Bunga Majemuk

Bunga majemuk merupakan bunga yang dihitung berdasarkan modal awal ditambah dengan bunga yang telah diperoleh pada periode sebelumnya. Artinya, bunga yang diperoleh pada periode sebelumnya akan ditambahkan ke modal awal, sehingga bunga yang diperoleh pada periode berikutnya akan lebih besar.

Contoh Soal Bunga Majemuk

Contoh soal sederhana tentang bunga majemuk adalah sebagai berikut:

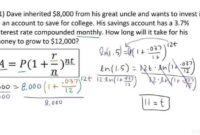

Seorang investor menabung sebesar Rp. 10.000.000 dengan suku bunga 10% per tahun. Berapa besar tabungan investor tersebut setelah 2 tahun?

Langkah-langkah Penyelesaian Soal

Berikut langkah-langkah untuk menyelesaikan soal tersebut:

- Hitung bunga yang diperoleh pada tahun pertama. Bunga tahun pertama = modal awal x suku bunga = Rp. 10.000.000 x 10% = Rp. 1.000.000.

- Hitung total tabungan setelah tahun pertama. Total tabungan tahun pertama = modal awal + bunga tahun pertama = Rp. 10.000.000 + Rp. 1.000.000 = Rp. 11.000.000.

- Hitung bunga yang diperoleh pada tahun kedua. Bunga tahun kedua = total tabungan tahun pertama x suku bunga = Rp. 11.000.000 x 10% = Rp. 1.100.000.

- Hitung total tabungan setelah tahun kedua. Total tabungan tahun kedua = total tabungan tahun pertama + bunga tahun kedua = Rp. 11.000.000 + Rp. 1.100.000 = Rp. 12.100.000.

Jawaban Soal

Jadi, besar tabungan investor tersebut setelah 2 tahun adalah Rp. 12.100.000.

Jenis-Jenis Bunga Majemuk

Bunga majemuk merupakan jenis bunga yang dihitung berdasarkan saldo pokok ditambah bunga yang telah terkumpul sebelumnya. Semakin sering bunga dihitung, semakin cepat pertumbuhan saldo investasi. Jenis-jenis bunga majemuk dapat diklasifikasikan berdasarkan frekuensi perhitungan bunganya. Berikut beberapa jenis bunga majemuk yang umum:

Bunga Majemuk Tahunan

Bunga majemuk tahunan dihitung sekali dalam setahun. Pada jenis ini, bunga yang diperoleh di akhir tahun akan ditambahkan ke saldo pokok, dan bunga tahun berikutnya akan dihitung berdasarkan saldo baru tersebut.

Misalnya, jika kamu menabung Rp10.000.000 dengan suku bunga 10% per tahun, maka setelah setahun kamu akan mendapatkan bunga Rp1.000.000. Saldo pokok di tahun kedua akan menjadi Rp11.000.000, dan bunga yang kamu dapatkan di tahun kedua adalah Rp1.100.000 (10% dari Rp11.000.000).

Bunga Majemuk Semesteran

Bunga majemuk semesteran dihitung dua kali dalam setahun, yaitu setiap enam bulan. Bunga yang diperoleh di akhir setiap semester akan ditambahkan ke saldo pokok, dan bunga untuk semester berikutnya akan dihitung berdasarkan saldo baru tersebut.

Misalnya, jika kamu menabung Rp10.000.000 dengan suku bunga 10% per tahun, maka setelah enam bulan pertama kamu akan mendapatkan bunga Rp500.000 (10% / 2 x Rp10.000.000). Saldo pokok di semester kedua akan menjadi Rp10.500.000, dan bunga yang kamu dapatkan di semester kedua adalah Rp525.000 (10% / 2 x Rp10.500.000).

Bunga Majemuk Triwulan

Bunga majemuk triwulan dihitung empat kali dalam setahun, yaitu setiap tiga bulan. Bunga yang diperoleh di akhir setiap triwulan akan ditambahkan ke saldo pokok, dan bunga untuk triwulan berikutnya akan dihitung berdasarkan saldo baru tersebut.

Misalnya, jika kamu menabung Rp10.000.000 dengan suku bunga 10% per tahun, maka setelah tiga bulan pertama kamu akan mendapatkan bunga Rp250.000 (10% / 4 x Rp10.000.000). Saldo pokok di triwulan kedua akan menjadi Rp10.250.000, dan bunga yang kamu dapatkan di triwulan kedua adalah Rp256.250 (10% / 4 x Rp10.250.000).

Bunga Majemuk Bulanan, Contoh soal bunga majemuk dan jawabannya

Bunga majemuk bulanan dihitung 12 kali dalam setahun, yaitu setiap bulan. Bunga yang diperoleh di akhir setiap bulan akan ditambahkan ke saldo pokok, dan bunga untuk bulan berikutnya akan dihitung berdasarkan saldo baru tersebut.

Misalnya, jika kamu menabung Rp10.000.000 dengan suku bunga 10% per tahun, maka setelah satu bulan pertama kamu akan mendapatkan bunga Rp83.333 (10% / 12 x Rp10.000.000). Saldo pokok di bulan kedua akan menjadi Rp10.083.333, dan bunga yang kamu dapatkan di bulan kedua adalah Rp84.028 (10% / 12 x Rp10.083.333).

Bunga Majemuk Harian

Bunga majemuk harian dihitung setiap hari. Bunga yang diperoleh di akhir setiap hari akan ditambahkan ke saldo pokok, dan bunga untuk hari berikutnya akan dihitung berdasarkan saldo baru tersebut.

Misalnya, jika kamu menabung Rp10.000.000 dengan suku bunga 10% per tahun, maka setelah satu hari pertama kamu akan mendapatkan bunga Rp273,97 (10% / 365 x Rp10.000.000). Saldo pokok di hari kedua akan menjadi Rp10.000.273,97, dan bunga yang kamu dapatkan di hari kedua adalah Rp273,98 (10% / 365 x Rp10.000.273,97).

Perbandingan Jenis Bunga Majemuk

| Jenis Bunga Majemuk | Frekuensi Perhitungan Bunga | Pertumbuhan Saldo |

|---|---|---|

| Tahunan | Sekali dalam setahun | Relatif lambat |

| Semesteran | Dua kali dalam setahun | Lebih cepat daripada tahunan |

| Triwulan | Empat kali dalam setahun | Lebih cepat daripada semesteran |

| Bulanan | Dua belas kali dalam setahun | Lebih cepat daripada triwulan |

| Harian | Setiap hari | Paling cepat |

Aplikasi Bunga Majemuk

Bunga majemuk merupakan konsep penting dalam keuangan, karena memungkinkan pertumbuhan nilai investasi secara eksponensial. Prosesnya sederhana, bunga yang dihasilkan dari periode sebelumnya akan ditambahkan ke pokok investasi, sehingga pada periode berikutnya, bunga dihitung berdasarkan pokok yang lebih besar. Dalam jangka panjang, bunga majemuk dapat memberikan hasil yang signifikan, yang membuatnya menjadi alat yang ampuh untuk mencapai tujuan keuangan.

Contoh Aplikasi Bunga Majemuk dalam Kehidupan Sehari-hari

Bunga majemuk diterapkan dalam berbagai aspek kehidupan sehari-hari, berikut beberapa contohnya:

- Tabungan: Ketika Anda menabung di bank, bunga majemuk akan membantu uang Anda tumbuh secara bertahap. Bunga yang dihasilkan akan ditambahkan ke saldo tabungan Anda, sehingga pada periode berikutnya, bunga dihitung berdasarkan saldo yang lebih besar. Semakin lama Anda menabung, semakin besar dampak bunga majemuk.

- Investasi: Investasi seperti saham, obligasi, atau reksa dana, umumnya menghasilkan pengembalian berupa bunga atau dividen. Bunga majemuk akan membantu nilai investasi Anda tumbuh secara signifikan dalam jangka panjang. Semakin tinggi tingkat pengembalian dan semakin lama periode investasi, semakin besar potensi pertumbuhan investasi Anda.

- Kredit: Bunga majemuk juga bekerja pada utang, seperti kredit kartu atau pinjaman. Jika Anda tidak membayar tagihan tepat waktu, bunga akan terus dihitung, dan akan semakin besar seiring waktu. Oleh karena itu, penting untuk memahami dampak bunga majemuk pada utang dan membayar tagihan tepat waktu untuk menghindari beban bunga yang berlebihan.

Contoh Kasus Penggunaan Bunga Majemuk dalam Investasi

Bayangkan Anda menginvestasikan Rp10.000.000 dengan tingkat pengembalian tahunan sebesar 10%. Dengan bunga majemuk, nilai investasi Anda akan tumbuh sebagai berikut:

| Tahun | Nilai Investasi Awal | Bunga | Nilai Investasi Akhir |

|---|---|---|---|

| 1 | Rp10.000.000 | Rp1.000.000 | Rp11.000.000 |

| 2 | Rp11.000.000 | Rp1.100.000 | Rp12.100.000 |

| 3 | Rp12.100.000 | Rp1.210.000 | Rp13.310.000 |

Dari contoh ini, dapat dilihat bahwa nilai investasi Anda akan tumbuh secara eksponensial seiring waktu, karena bunga yang dihasilkan pada periode sebelumnya akan ditambahkan ke pokok investasi, sehingga pada periode berikutnya, bunga dihitung berdasarkan pokok yang lebih besar. Ini menunjukkan kekuatan bunga majemuk dalam membantu pertumbuhan nilai investasi Anda.

Dampak Bunga Majemuk pada Pertumbuhan Nilai Investasi

Bunga majemuk memiliki dampak signifikan pada pertumbuhan nilai investasi. Semakin lama periode investasi, semakin besar dampak bunga majemuk. Hal ini karena bunga yang dihasilkan akan ditambahkan ke pokok investasi, sehingga pada periode berikutnya, bunga dihitung berdasarkan pokok yang lebih besar. Seiring waktu, efek ini akan semakin besar, menghasilkan pertumbuhan nilai investasi yang signifikan.

Sebagai contoh, jika Anda menginvestasikan Rp10.000.000 dengan tingkat pengembalian tahunan sebesar 10%, nilai investasi Anda akan menjadi sekitar Rp25.937.425 setelah 10 tahun. Namun, jika Anda menginvestasikannya selama 20 tahun, nilai investasi Anda akan menjadi sekitar Rp67.275.000. Ini menunjukkan bahwa semakin lama periode investasi, semakin besar potensi pertumbuhan nilai investasi Anda.

Selain itu, tingkat pengembalian juga memiliki dampak besar pada pertumbuhan nilai investasi. Semakin tinggi tingkat pengembalian, semakin cepat nilai investasi Anda akan tumbuh. Sebagai contoh, jika Anda menginvestasikan Rp10.000.000 dengan tingkat pengembalian tahunan sebesar 15%, nilai investasi Anda akan menjadi sekitar Rp40.455.578 setelah 10 tahun, dibandingkan dengan Rp25.937.425 dengan tingkat pengembalian tahunan sebesar 10%. Ini menunjukkan bahwa tingkat pengembalian yang lebih tinggi dapat menghasilkan pertumbuhan nilai investasi yang lebih cepat.

Faktor-Faktor yang Mempengaruhi Bunga Majemuk

Bunga majemuk merupakan salah satu konsep penting dalam dunia keuangan. Konsep ini menyatakan bahwa bunga yang diperoleh dari investasi akan ditambahkan ke pokok investasi sehingga pada periode selanjutnya bunga akan dihitung berdasarkan pokok yang lebih besar. Bunga majemuk memiliki kekuatan luar biasa untuk meningkatkan nilai investasi seiring waktu. Ada beberapa faktor yang dapat mempengaruhi besarnya bunga majemuk yang diperoleh, yang akan dibahas lebih lanjut dalam artikel ini.

Besarnya Suku Bunga

Suku bunga merupakan faktor utama yang menentukan besarnya bunga majemuk. Semakin tinggi suku bunga yang ditawarkan, semakin besar bunga majemuk yang diperoleh. Misalkan, jika Anda menginvestasikan Rp10.000.000 dengan suku bunga 5% per tahun, maka bunga majemuk yang diperoleh pada tahun pertama adalah Rp500.000. Pada tahun kedua, bunga akan dihitung berdasarkan pokok Rp10.500.000 (Rp10.000.000 + Rp500.000), dan seterusnya. Semakin lama jangka waktu investasi, semakin besar pengaruh suku bunga terhadap nilai investasi.

Jangka Waktu Investasi

Jangka waktu investasi juga berperan penting dalam menentukan besarnya bunga majemuk. Semakin lama jangka waktu investasi, semakin besar bunga majemuk yang diperoleh. Hal ini karena bunga akan terus ditambahkan ke pokok investasi, sehingga nilai investasi akan terus bertumbuh secara eksponensial. Contohnya, jika Anda menginvestasikan Rp10.000.000 dengan suku bunga 5% per tahun, maka nilai investasi Anda setelah 10 tahun akan jauh lebih besar dibandingkan dengan nilai investasi Anda setelah 5 tahun.

Frekuensi Penghitungan Bunga

Frekuensi penghitungan bunga juga dapat mempengaruhi besarnya bunga majemuk. Semakin sering bunga dihitung, semakin besar bunga majemuk yang diperoleh. Misalkan, jika bunga dihitung setiap bulan, maka bunga majemuk yang diperoleh akan lebih besar dibandingkan dengan bunga majemuk yang diperoleh jika bunga dihitung setiap tahun. Hal ini karena bunga yang dihitung setiap bulan akan segera ditambahkan ke pokok investasi, sehingga bunga pada bulan berikutnya akan dihitung berdasarkan pokok yang lebih besar. Contohnya, jika bunga dihitung setiap bulan, maka bunga majemuk yang diperoleh akan lebih besar dibandingkan dengan bunga majemuk yang diperoleh jika bunga dihitung setiap tahun.

Penarikan Bunga

Penarikan bunga dapat mempengaruhi besarnya bunga majemuk yang diperoleh. Jika bunga ditarik secara berkala, maka bunga majemuk yang diperoleh akan lebih kecil. Hal ini karena bunga yang ditarik tidak akan ditambahkan ke pokok investasi, sehingga bunga pada periode selanjutnya akan dihitung berdasarkan pokok yang lebih kecil. Contohnya, jika Anda menginvestasikan Rp10.000.000 dengan suku bunga 5% per tahun dan menarik bunga setiap tahun, maka bunga majemuk yang diperoleh akan lebih kecil dibandingkan dengan bunga majemuk yang diperoleh jika bunga tidak ditarik.

Inflasi

Inflasi dapat mempengaruhi besarnya bunga majemuk yang diperoleh. Inflasi merupakan kenaikan harga barang dan jasa secara umum. Jika inflasi tinggi, maka nilai investasi akan tergerus oleh inflasi. Contohnya, jika inflasi mencapai 5% per tahun, maka nilai investasi Anda akan berkurang 5% per tahun meskipun Anda memperoleh bunga majemuk. Untuk mengatasi inflasi, Anda perlu menginvestasikan uang Anda pada instrumen investasi yang memiliki suku bunga yang lebih tinggi dari tingkat inflasi.

Perhitungan Bunga Majemuk dengan Kalkulator

Menghitung bunga majemuk secara manual bisa menjadi proses yang rumit, terutama jika melibatkan periode waktu yang panjang. Untungnya, kalkulator keuangan dapat membantu mempermudah proses ini. Dengan menggunakan kalkulator, kamu bisa mendapatkan hasil yang akurat dan cepat, sehingga memudahkanmu dalam merencanakan investasi atau pinjamanmu.

Langkah-Langkah Menggunakan Kalkulator

Berikut langkah-langkah umum untuk menghitung bunga majemuk menggunakan kalkulator keuangan:

- Masukan jumlah pokok (principal) atau modal awal.

- Masukan suku bunga (interest rate) per periode.

- Masukan jumlah periode (number of periods).

- Pilih jenis bunga majemuk (compounding frequency), misalnya bulanan, triwulan, tahunan, atau lainnya.

- Tekan tombol “hitung” atau “calculate” untuk mendapatkan hasil akhir.

Contoh Perhitungan Bunga Majemuk dengan Kalkulator

Misalkan kamu menabung Rp10.000.000,- dengan suku bunga 5% per tahun, dihitung secara tahunan, selama 5 tahun. Berikut cara menghitungnya menggunakan kalkulator:

- Masukan jumlah pokok: Rp10.000.000,-

- Masukan suku bunga: 5%

- Masukan jumlah periode: 5 tahun

- Pilih jenis bunga majemuk: tahunan

- Tekan tombol “hitung”.

Hasilnya akan menunjukkan jumlah total yang kamu dapatkan setelah 5 tahun, termasuk bunga majemuk. Dalam contoh ini, hasil akhir akan menunjukan lebih dari Rp12.762.815,-.

Tips Menggunakan Kalkulator

Berikut beberapa tips untuk menggunakan kalkulator dalam perhitungan bunga majemuk:

- Pastikan kalkulator yang kamu gunakan memiliki fungsi perhitungan bunga majemuk.

- Perhatikan satuan waktu yang digunakan dalam perhitungan. Pastikan semua data (jumlah pokok, suku bunga, dan periode) menggunakan satuan waktu yang sama.

- Perhatikan jenis bunga majemuk yang digunakan. Beberapa kalkulator mungkin memiliki pilihan untuk menghitung bunga majemuk dengan berbagai frekuensi, seperti bulanan, triwulan, atau tahunan.

- Manfaatkan fitur “simulasi” pada kalkulator untuk melihat bagaimana perubahan pada jumlah pokok, suku bunga, atau periode akan mempengaruhi hasil akhir.

Pentingnya Memahaman Bunga Majemuk

Bunga majemuk merupakan konsep dasar dalam dunia keuangan yang sangat penting untuk dipahami, baik bagi individu maupun pelaku bisnis. Konsep ini menjelaskan bagaimana bunga dari investasi atau pinjaman ditambahkan ke pokok investasi atau pinjaman tersebut, dan kemudian bunga tersebut juga menghasilkan bunga di masa depan. Dengan kata lain, bunga majemuk adalah bunga yang dihasilkan dari bunga sebelumnya. Memahami konsep ini akan membantu kita dalam mengelola keuangan dengan lebih efektif, baik dalam menabung, berinvestasi, maupun dalam mengambil pinjaman.

Manfaat Bunga Majemuk Bagi Individu

Bunga majemuk dapat menjadi alat yang ampuh untuk membangun kekayaan dalam jangka panjang. Dengan memahami bagaimana bunga majemuk bekerja, kita dapat memanfaatkannya untuk mencapai tujuan keuangan kita dengan lebih cepat. Berikut beberapa contoh manfaat bunga majemuk bagi individu:

- Pertumbuhan Kekayaan yang Cepat: Seiring waktu, bunga majemuk dapat mempercepat pertumbuhan investasi kita secara signifikan. Misalnya, jika kita menginvestasikan Rp10 juta dengan suku bunga 10% per tahun, maka setelah 10 tahun, investasi kita akan menjadi lebih dari Rp25 juta. Ini menunjukkan bagaimana bunga majemuk dapat meningkatkan nilai investasi kita secara eksponensial.

- Pencapaian Tujuan Keuangan Lebih Cepat: Memahami bunga majemuk dapat membantu kita merencanakan dan mencapai tujuan keuangan kita dengan lebih cepat. Misalnya, jika kita ingin membeli rumah dalam 5 tahun, kita dapat menghitung berapa banyak uang yang perlu kita investasikan sekarang dengan mempertimbangkan bunga majemuk agar dapat mencapai target tersebut.

- Menghindari Jebakan Hutang: Bunga majemuk juga dapat bekerja melawan kita jika kita tidak berhati-hati dalam mengelola hutang. Misalnya, hutang kartu kredit dengan bunga majemuk tinggi dapat dengan cepat menumpuk dan menjadi beban yang berat jika tidak dikelola dengan baik. Memahami konsep ini akan membantu kita dalam memilih produk pinjaman yang tepat dan mengelola hutang dengan bijak.

Dampak Negatif Bunga Majemuk Jika Tidak Dipahami Dengan Baik

Meskipun bunga majemuk dapat menjadi alat yang ampuh untuk membangun kekayaan, tetapi jika tidak dipahami dengan baik, bunga majemuk juga dapat menjadi beban yang berat. Berikut beberapa contoh bagaimana bunga majemuk dapat merugikan individu jika tidak dipahami dengan baik:

- Hutang Menumpuk Cepat: Hutang dengan bunga majemuk tinggi, seperti hutang kartu kredit, dapat dengan cepat menumpuk dan menjadi beban yang berat jika tidak dikelola dengan baik. Hal ini dikarenakan bunga dihitung atas pokok hutang dan bunga yang terakumulasi sebelumnya.

- Kehilangan Potensi Pertumbuhan: Jika kita tidak menginvestasikan uang kita, kita kehilangan potensi pertumbuhan dari bunga majemuk. Uang yang disimpan di rekening tabungan dengan bunga rendah tidak akan tumbuh secepat investasi dengan suku bunga yang lebih tinggi.

- Kesulitan Mengatur Keuangan: Kurangnya pemahaman tentang bunga majemuk dapat menyebabkan kesulitan dalam mengatur keuangan. Kita mungkin kesulitan merencanakan pengeluaran dan mencapai tujuan keuangan kita jika tidak memahami bagaimana bunga majemuk bekerja.

Contoh Soal Bunga Majemuk dengan Skenario Investasi

Bunga majemuk adalah konsep penting dalam investasi, karena dapat mempercepat pertumbuhan nilai investasi Anda. Pada dasarnya, bunga majemuk bekerja dengan cara menambahkan bunga yang diperoleh pada periode sebelumnya ke pokok investasi, sehingga bunga yang diperoleh di periode berikutnya akan lebih besar. Untuk memahami konsep ini, mari kita bahas contoh soal berikut.

Contoh Soal Bunga Majemuk

Misalkan Anda menginvestasikan Rp 10.000.000,- dengan suku bunga majemuk tahunan sebesar 8% selama 5 tahun. Berapakah nilai investasi Anda setelah 5 tahun?

Langkah-langkah Penyelesaian Soal

Untuk menyelesaikan soal ini, kita dapat menggunakan rumus berikut:

Nilai Akhir = Nilai Awal x (1 + Bunga)Periode

Berikut langkah-langkah selengkapnya:

- Tentukan nilai awal (Nilai Awal): Dalam contoh ini, nilai awal adalah Rp 10.000.000,-.

- Tentukan suku bunga (Bunga): Dalam contoh ini, suku bunga adalah 8% atau 0,08.

- Tentukan periode investasi (Periode): Dalam contoh ini, periode investasi adalah 5 tahun.

- Hitung nilai akhir investasi:

- Nilai Akhir = Rp 10.000.000,- x (1 + 0,08)5

- Nilai Akhir = Rp 10.000.000,- x (1,08)5

- Nilai Akhir = Rp 10.000.000,- x 1,4693

- Nilai Akhir = Rp 14.693.000,-

Jadi, nilai investasi Anda setelah 5 tahun adalah Rp 14.693.000,-.

Dampak Bunga Majemuk

Contoh di atas menunjukkan bagaimana bunga majemuk dapat mempercepat pertumbuhan nilai investasi. Dalam contoh ini, nilai investasi meningkat sebesar Rp 4.693.000,- dalam 5 tahun. Jika Anda tidak menginvestasikan uang Anda, Anda hanya akan memiliki Rp 10.000.000,- setelah 5 tahun. Bunga majemuk memungkinkan Anda untuk mendapatkan keuntungan dari bunga yang diperoleh sebelumnya, yang menghasilkan pertumbuhan yang lebih cepat.

Faktor-faktor yang Mempengaruhi Bunga Majemuk

Ada beberapa faktor yang dapat mempengaruhi pertumbuhan bunga majemuk, yaitu:

- Suku bunga: Semakin tinggi suku bunga, semakin cepat pertumbuhan nilai investasi.

- Periode investasi: Semakin lama periode investasi, semakin besar pertumbuhan nilai investasi.

- Frekuensi bunga majemuk: Semakin sering bunga dihitung dan ditambahkan ke pokok investasi, semakin cepat pertumbuhan nilai investasi.

Contoh Soal Bunga Majemuk dengan Frekuensi yang Berbeda

Misalkan Anda menginvestasikan Rp 10.000.000,- dengan suku bunga majemuk tahunan sebesar 8%. Berapakah nilai investasi Anda setelah 5 tahun jika bunga dihitung:

- Tahunan:

- Nilai Akhir = Rp 10.000.000,- x (1 + 0,08)5 = Rp 14.693.000,-

- Semesteran:

- Nilai Akhir = Rp 10.000.000,- x (1 + 0,08/2)5*2 = Rp 14.802.442,-

- Bulanan:

- Nilai Akhir = Rp 10.000.000,- x (1 + 0,08/12)5*12 = Rp 14.903.408,-

Contoh ini menunjukkan bahwa semakin sering bunga dihitung, semakin besar pertumbuhan nilai investasi. Oleh karena itu, jika Anda ingin memaksimalkan keuntungan dari bunga majemuk, pilihlah investasi dengan frekuensi bunga majemuk yang lebih sering.

Contoh Soal Bunga Majemuk dengan Skenario Pinjaman: Contoh Soal Bunga Majemuk Dan Jawabannya

Bayangkan kamu ingin membeli motor baru dan memutuskan untuk mengajukan pinjaman. Pinjaman tersebut memiliki bunga majemuk, yang berarti bahwa bunga akan dihitung berdasarkan pokok pinjaman ditambah bunga yang telah terkumpul sebelumnya. Nah, bagaimana bunga majemuk ini bisa mempengaruhi besarnya cicilan pinjamanmu? Mari kita bahas melalui contoh soal berikut.

Contoh Soal Pinjaman dengan Bunga Majemuk

Seorang pria bernama Budi ingin membeli motor baru seharga Rp 20.000.000. Ia mengajukan pinjaman di bank dengan suku bunga 1% per bulan dan jangka waktu pinjaman 2 tahun (24 bulan). Berapakah total cicilan yang harus dibayarkan Budi?

Menghitung Total Cicilan

Untuk menghitung total cicilan yang harus dibayarkan Budi, kita dapat menggunakan rumus bunga majemuk berikut:

Total Cicilan = Pokok Pinjaman x (1 + Bunga)Jangka Waktu

Dalam kasus ini, kita dapat menghitungnya sebagai berikut:

Total Cicilan = Rp 20.000.000 x (1 + 0,01)24

Total Cicilan = Rp 20.000.000 x (1,01)24

Total Cicilan = Rp 20.000.000 x 1,2697

Total Cicilan = Rp 25.394.000

Penjelasan Soal dan Rumus

Jadi, total cicilan yang harus dibayarkan Budi selama 2 tahun adalah Rp 25.394.000. Dari hasil perhitungan tersebut, terlihat bahwa bunga majemuk telah menambahkan Rp 5.394.000 ke total cicilan yang harus dibayarkan.

Faktor-faktor yang Mempengaruhi Besarnya Cicilan

Besarnya cicilan pinjaman dipengaruhi oleh beberapa faktor, antara lain:

- Pokok pinjaman: Semakin besar pokok pinjaman, semakin besar pula cicilan yang harus dibayarkan.

- Suku bunga: Semakin tinggi suku bunga, semakin besar pula cicilan yang harus dibayarkan.

- Jangka waktu pinjaman: Semakin lama jangka waktu pinjaman, semakin kecil cicilan yang harus dibayarkan setiap bulan, tetapi total bunga yang dibayarkan akan lebih besar.

Langkah-langkah Menyelesaikan Soal

Berikut langkah-langkah lengkap untuk menyelesaikan soal bunga majemuk dengan skenario pinjaman:

- Tentukan pokok pinjaman (modal).

- Tentukan suku bunga per periode (misalnya, per bulan, per tahun).

- Tentukan jangka waktu pinjaman (dalam satuan periode).

- Gunakan rumus bunga majemuk untuk menghitung total cicilan.

Kesimpulan

Bunga majemuk dapat memberikan keuntungan bagi investor, tetapi juga dapat menjadi beban bagi peminjam. Oleh karena itu, penting untuk memahami konsep bunga majemuk sebelum memutuskan untuk mengajukan pinjaman.

Akhir Kata

Memahami konsep bunga majemuk adalah langkah penting dalam mengelola keuangan Anda. Dengan mengetahui bagaimana bunga majemuk bekerja, Anda dapat memanfaatkannya untuk meningkatkan pertumbuhan investasi Anda atau meminimalkan beban bunga pinjaman. Ingatlah, memahami konsep ini dapat membantu Anda mencapai tujuan keuangan Anda dengan lebih efektif. Jadi, mulailah belajar dan manfaatkan kekuatan bunga majemuk untuk mencapai tujuan keuangan Anda!