Contoh laporan keuangan koperasi – Koperasi, sebagai organisasi yang dimiliki dan dikelola oleh anggotanya, memiliki sistem keuangan yang unik dan berbeda dari perusahaan pada umumnya. Laporan keuangan koperasi menjadi alat penting untuk memahami kinerja dan kondisi keuangan koperasi, serta untuk membuat keputusan yang tepat dalam pengembangannya.

Contoh Laporan Keuangan Koperasi ini akan membahas berbagai aspek penting yang berkaitan dengan laporan keuangan koperasi, mulai dari pengertian, tujuan, jenis, struktur, hingga cara menganalisisnya. Dengan pemahaman yang baik tentang laporan keuangan koperasi, anggota, pengurus, dan pihak terkait dapat lebih memahami pengelolaan keuangan koperasi dan memastikan keberlanjutannya.

Pengertian Laporan Keuangan Koperasi

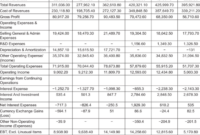

:max_bytes(150000):strip_icc()/dotdash_Final_Financial_Statements_Aug_2020-02-6a82acc4cf2d4434a77899c09d49e737.jpg?w=700 "Endeavor agreement cooperative")

Laporan keuangan koperasi merupakan dokumen penting yang memuat informasi keuangan tentang kinerja dan posisi keuangan suatu koperasi. Dokumen ini menjadi alat bantu bagi para anggota koperasi, pengurus, dan pihak terkait lainnya dalam memahami kondisi keuangan koperasi secara menyeluruh.

Definisi Laporan Keuangan Koperasi

Definisi laporan keuangan koperasi dapat dijabarkan sebagai berikut:

- Laporan keuangan koperasi merupakan ringkasan sistematis dari transaksi keuangan yang terjadi dalam suatu koperasi selama periode tertentu. Laporan ini disusun berdasarkan prinsip akuntansi yang berlaku umum (PSAK) dan standar akuntansi keuangan (SAK) yang disesuaikan dengan karakteristik koperasi.

- Laporan keuangan koperasi juga dapat diartikan sebagai alat komunikasi yang efektif antara pengurus koperasi dengan para anggotanya. Melalui laporan keuangan, anggota koperasi dapat mengetahui bagaimana pengelolaan keuangan koperasi, tingkat keuntungan, dan perkembangan usaha koperasi secara transparan.

- Laporan keuangan koperasi juga berfungsi sebagai alat kontrol bagi pengurus koperasi. Dengan adanya laporan keuangan, pengurus dapat memonitor dan mengevaluasi kinerja keuangan koperasi secara berkala.

Perbedaan Laporan Keuangan Koperasi dan Perusahaan

Laporan keuangan koperasi memiliki beberapa perbedaan dengan laporan keuangan perusahaan pada umumnya, terutama dalam hal tujuan dan fokus penyusunannya. Berikut adalah tabel yang merangkum perbedaan tersebut:

| Aspek | Laporan Keuangan Koperasi | Laporan Keuangan Perusahaan |

|---|---|---|

| Tujuan | Memberikan informasi tentang kinerja dan posisi keuangan koperasi kepada anggota, pengurus, dan pihak terkait lainnya. | Memberikan informasi tentang kinerja dan posisi keuangan perusahaan kepada pemegang saham, investor, dan pihak terkait lainnya. |

| Fokus | Menekankan pada aspek sosial dan ekonomi anggota koperasi. | Menekankan pada aspek profitabilitas dan pertumbuhan perusahaan. |

| Prinsip Akuntansi | Menggunakan prinsip akuntansi yang berlaku umum (PSAK) dan standar akuntansi keuangan (SAK) yang disesuaikan dengan karakteristik koperasi. | Menggunakan prinsip akuntansi yang berlaku umum (PSAK) dan standar akuntansi keuangan (SAK) yang berlaku untuk perusahaan. |

| Bentuk Laporan | Biasanya terdiri dari laporan laba rugi, neraca, dan laporan arus kas. | Biasanya terdiri dari laporan laba rugi, neraca, laporan perubahan modal, dan laporan arus kas. |

Tujuan Laporan Keuangan Koperasi

Laporan keuangan koperasi merupakan dokumen penting yang merefleksikan kinerja dan kondisi keuangan koperasi secara menyeluruh. Laporan ini bukan sekadar kumpulan angka, tetapi alat vital yang memberikan informasi tentang pengelolaan aset, kewajiban, dan ekuitas koperasi. Tujuan utama laporan keuangan koperasi adalah untuk memberikan gambaran yang jelas dan transparan tentang kondisi keuangan koperasi kepada berbagai pihak yang berkepentingan.

Manfaat Laporan Keuangan Koperasi

Laporan keuangan koperasi memiliki manfaat yang luas, tidak hanya bagi anggota koperasi, tetapi juga bagi pengurus, pengawas, dan pihak lain yang berkepentingan.

- Bagi Anggota Koperasi: Laporan keuangan memberikan informasi tentang kinerja koperasi dan bagaimana dana mereka dikelola. Anggota dapat melihat bagaimana koperasi menggunakan simpanan mereka, tingkat keuntungan yang diperoleh, dan rencana pengembangan koperasi di masa depan. Informasi ini membantu anggota dalam mengambil keputusan yang tepat terkait dengan keanggotaan dan investasi di koperasi.

- Bagi Pengurus Koperasi: Laporan keuangan menjadi alat penting bagi pengurus dalam mengelola dan memonitor kinerja koperasi. Data keuangan yang akurat membantu pengurus dalam membuat keputusan strategis, merencanakan program kerja, dan mengendalikan risiko keuangan.

- Bagi Pengawas Koperasi: Laporan keuangan merupakan dasar bagi pengawas dalam menjalankan tugasnya, yaitu untuk memastikan bahwa pengelolaan koperasi dilakukan dengan baik dan sesuai dengan prinsip-prinsip koperasi. Pengawas dapat mengevaluasi kinerja pengurus, menilai kesehatan keuangan koperasi, dan memberikan rekomendasi yang diperlukan untuk meningkatkan tata kelola koperasi.

- Bagi Pihak Lain yang Berkepentingan: Laporan keuangan juga bermanfaat bagi pihak lain yang berkepentingan dengan koperasi, seperti kreditor, investor, dan pemerintah. Kreditor dapat menilai kemampuan koperasi dalam melunasi utang, investor dapat melihat potensi investasi di koperasi, dan pemerintah dapat memantau perkembangan koperasi dan memberikan dukungan yang diperlukan.

Poin-Poin Penting Manfaat Laporan Keuangan Koperasi

Berikut adalah poin-poin penting yang menunjukkan manfaat laporan keuangan koperasi:

- Transparansi dan Akuntabilitas: Laporan keuangan yang transparan dan akurat menunjukkan bahwa koperasi dikelola dengan baik dan bertanggung jawab kepada anggota.

- Pengambilan Keputusan yang Tepat: Informasi keuangan yang akurat dan lengkap membantu anggota, pengurus, pengawas, dan pihak lain yang berkepentingan dalam mengambil keputusan yang tepat terkait dengan koperasi.

- Peningkatan Kinerja Koperasi: Laporan keuangan dapat membantu dalam mengidentifikasi area yang perlu ditingkatkan dan merumuskan strategi untuk mencapai tujuan koperasi.

- Memperkuat Kepercayaan: Laporan keuangan yang baik memperkuat kepercayaan anggota, kreditor, investor, dan pihak lain terhadap koperasi.

- Meningkatkan Kestabilan Keuangan: Laporan keuangan yang akurat dan transparan membantu dalam mengelola risiko keuangan dan menjaga stabilitas keuangan koperasi.

Struktur Laporan Keuangan Koperasi

Laporan keuangan koperasi merupakan alat penting untuk memahami kondisi keuangan dan kinerja koperasi. Laporan ini memberikan informasi yang bermanfaat bagi anggota, pengurus, pengawas, dan pihak terkait lainnya. Untuk memastikan transparansi dan akuntabilitas, laporan keuangan koperasi disusun berdasarkan standar akuntansi yang berlaku.

Laporan Neraca

Laporan neraca menunjukkan posisi keuangan koperasi pada suatu titik waktu tertentu. Laporan ini menampilkan aset, kewajiban, dan ekuitas koperasi. Aset merupakan sumber daya yang dimiliki koperasi, kewajiban merupakan kewajiban yang harus dipenuhi koperasi, dan ekuitas merupakan selisih antara aset dan kewajiban.

Format Dasar Laporan Neraca

Berikut ini contoh tabel yang menunjukkan format dasar dari laporan neraca koperasi:

| Aset | Jumlah |

|---|---|

| Aset Lancar | |

| Kas dan Setara Kas | |

| Piutang | |

| Persediaan | |

| Aset Tetap | |

| Tanah | |

| Gedung | |

| Peralatan | |

| Total Aset | |

| Kewajiban | Jumlah |

| Kewajiban Lancar | |

| Utang Dagang | |

| Utang Bank | |

| Kewajiban Jangka Panjang | |

| Utang Obligasi | |

| Total Kewajiban | |

| Ekuitas | Jumlah |

| Modal Saham | |

| Laba Ditahan | |

| Total Ekuitas | |

| Total Kewajiban dan Ekuitas |

Contoh Ilustrasi

Misalnya, koperasi “Sejahtera” memiliki aset sebesar Rp100.000.000, kewajiban sebesar Rp50.000.000, dan ekuitas sebesar Rp50.000.000. Informasi ini akan ditampilkan dalam laporan neraca dengan format seperti tabel di atas.

Laporan Laba Rugi

Laporan laba rugi menunjukkan kinerja keuangan koperasi selama periode tertentu. Laporan ini menampilkan pendapatan, biaya, dan laba atau rugi koperasi. Pendapatan merupakan hasil penjualan barang atau jasa yang diterima koperasi, biaya merupakan pengeluaran yang dikeluarkan koperasi untuk menghasilkan pendapatan, dan laba atau rugi merupakan selisih antara pendapatan dan biaya.

Format Dasar Laporan Laba Rugi

Berikut ini contoh tabel yang menunjukkan format dasar dari laporan laba rugi koperasi:

| Pendapatan | Jumlah |

|---|---|

| Pendapatan Penjualan | |

| Pendapatan Jasa | |

| Total Pendapatan | |

| Biaya | Jumlah |

| Biaya Pokok Penjualan | |

| Biaya Operasional | |

| Biaya Administrasi dan Umum | |

| Total Biaya | |

| Laba atau Rugi |

Contoh Ilustrasi

Misalnya, koperasi “Sejahtera” memiliki pendapatan sebesar Rp150.000.000 dan biaya sebesar Rp100.000.000. Maka, koperasi “Sejahtera” memperoleh laba sebesar Rp50.000.000. Informasi ini akan ditampilkan dalam laporan laba rugi dengan format seperti tabel di atas.

Laporan Arus Kas

Laporan arus kas menunjukkan pergerakan kas koperasi selama periode tertentu. Laporan ini menampilkan arus kas dari aktivitas operasi, investasi, dan pendanaan. Arus kas dari aktivitas operasi merupakan arus kas yang dihasilkan dari aktivitas operasional koperasi, arus kas dari aktivitas investasi merupakan arus kas yang dihasilkan dari aktivitas investasi koperasi, dan arus kas dari aktivitas pendanaan merupakan arus kas yang dihasilkan dari aktivitas pendanaan koperasi.

Format Dasar Laporan Arus Kas

Berikut ini contoh tabel yang menunjukkan format dasar dari laporan arus kas koperasi:

| Arus Kas dari Aktivitas Operasi | Jumlah |

|---|---|

| Laba Bersih | |

| Penyesuaian untuk Non-Kas | |

| Perubahan Aset Lancar | |

| Perubahan Kewajiban Lancar | |

| Arus Kas dari Aktivitas Operasi | |

| Arus Kas dari Aktivitas Investasi | Jumlah |

| Pembelian Aset Tetap | |

| Penjualan Aset Tetap | |

| Arus Kas dari Aktivitas Investasi | |

| Arus Kas dari Aktivitas Pendanaan | Jumlah |

| Penerbitan Saham | |

| Pelunasan Utang | |

| Arus Kas dari Aktivitas Pendanaan | |

| Arus Kas Neto |

Contoh Ilustrasi

Misalnya, koperasi “Sejahtera” memiliki arus kas dari aktivitas operasi sebesar Rp20.000.000, arus kas dari aktivitas investasi sebesar -Rp10.000.000 (pengeluaran), dan arus kas dari aktivitas pendanaan sebesar Rp5.000.000. Maka, koperasi “Sejahtera” memiliki arus kas neto sebesar Rp15.000.000. Informasi ini akan ditampilkan dalam laporan arus kas dengan format seperti tabel di atas.

Laporan Perubahan Ekuitas

Laporan perubahan ekuitas menunjukkan perubahan ekuitas koperasi selama periode tertentu. Laporan ini menampilkan saldo awal ekuitas, penambahan ekuitas, pengurangan ekuitas, dan saldo akhir ekuitas. Penambahan ekuitas dapat berupa laba bersih, penerbitan saham baru, dan sumbangan, sedangkan pengurangan ekuitas dapat berupa rugi bersih, pembelian kembali saham, dan pembayaran dividen.

Format Dasar Laporan Perubahan Ekuitas

Berikut ini contoh tabel yang menunjukkan format dasar dari laporan perubahan ekuitas koperasi:

| Ekuitas | Saldo Awal | Penambahan | Pengurangan | Saldo Akhir |

|---|---|---|---|---|

| Modal Saham | ||||

| Laba Ditahan | ||||

| Total Ekuitas |

Contoh Ilustrasi

Misalnya, koperasi “Sejahtera” memiliki saldo awal ekuitas sebesar Rp50.000.000. Selama periode tersebut, koperasi “Sejahtera” memperoleh laba bersih sebesar Rp10.000.000 dan tidak ada perubahan modal saham. Maka, saldo akhir ekuitas koperasi “Sejahtera” adalah Rp60.000.000. Informasi ini akan ditampilkan dalam laporan perubahan ekuitas dengan format seperti tabel di atas.

Contoh Laporan Keuangan Koperasi

Laporan keuangan koperasi merupakan dokumen penting yang mencerminkan kondisi keuangan koperasi secara menyeluruh. Melalui laporan keuangan, anggota koperasi dapat mengetahui bagaimana pengelolaan keuangan koperasi, kinerja koperasi, dan perkembangannya. Laporan keuangan koperasi juga berfungsi sebagai alat bantu dalam pengambilan keputusan oleh pengurus koperasi.

Laporan keuangan koperasi umumnya terdiri dari beberapa jenis, seperti neraca, laporan laba rugi, laporan perubahan modal, dan laporan arus kas. Berikut ini adalah contoh laporan keuangan koperasi yang sederhana dan mudah dipahami.

Contoh Laporan Keuangan Koperasi Sederhana

Contoh laporan keuangan koperasi sederhana ini menggambarkan laporan keuangan koperasi yang hanya memiliki beberapa pos utama. Laporan ini cocok untuk koperasi yang masih dalam tahap awal atau memiliki skala usaha yang kecil.

| Pos | Debit | Kredit |

|---|---|---|

| Aset | ||

| Kas | Rp 10.000.000 | |

| Piutang | Rp 5.000.000 | |

| Persediaan | Rp 3.000.000 | |

| Total Aset | Rp 18.000.000 | |

| Kewajiban dan Modal | ||

| Utang | Rp 2.000.000 | |

| Modal | Rp 16.000.000 | |

| Total Kewajiban dan Modal | Rp 18.000.000 |

Pada contoh laporan keuangan sederhana di atas, tercantum beberapa pos penting seperti aset, kewajiban, dan modal. Aset merupakan harta yang dimiliki koperasi, seperti kas, piutang, dan persediaan. Kewajiban merupakan hutang koperasi kepada pihak lain, seperti utang kepada supplier. Modal merupakan dana yang berasal dari anggota koperasi dan merupakan sumber dana utama koperasi.

Contoh Laporan Keuangan Koperasi Kompleks

Contoh laporan keuangan koperasi kompleks ini menggambarkan laporan keuangan koperasi yang memiliki berbagai macam pos, mencerminkan kondisi keuangan koperasi yang lebih detail. Laporan ini cocok untuk koperasi yang sudah memiliki skala usaha yang besar dan kompleks.

| Pos | Debit | Kredit |

|---|---|---|

| Aset | ||

| Aset Lancar | ||

| Kas dan Setara Kas | Rp 20.000.000 | |

| Piutang Dagang | Rp 15.000.000 | |

| Persediaan Barang Dagang | Rp 10.000.000 | |

| Aset Tetap | ||

| Tanah | Rp 50.000.000 | |

| Gedung | Rp 100.000.000 | |

| Peralatan | Rp 20.000.000 | |

| Total Aset | Rp 215.000.000 | |

| Kewajiban dan Modal | ||

| Kewajiban Lancar | ||

| Utang Dagang | Rp 10.000.000 | |

| Utang Bank | Rp 20.000.000 | |

| Kewajiban Jangka Panjang | ||

| Utang Obligasi | Rp 30.000.000 | |

| Modal | ||

| Modal Disetor | Rp 100.000.000 | |

| Laba Ditahan | Rp 55.000.000 | |

| Total Kewajiban dan Modal | Rp 215.000.000 |

Pada contoh laporan keuangan kompleks di atas, tercantum beberapa pos tambahan, seperti aset lancar, aset tetap, kewajiban lancar, kewajiban jangka panjang, dan modal. Aset lancar merupakan aset yang mudah dicairkan, seperti kas, piutang, dan persediaan. Aset tetap merupakan aset yang tidak mudah dicairkan, seperti tanah, gedung, dan peralatan. Kewajiban lancar merupakan hutang yang jatuh tempo dalam waktu kurang dari satu tahun. Kewajiban jangka panjang merupakan hutang yang jatuh tempo lebih dari satu tahun. Modal merupakan dana yang berasal dari anggota koperasi dan merupakan sumber dana utama koperasi.

Informasi yang Tercantum dalam Laporan Keuangan Koperasi

Laporan keuangan koperasi memuat informasi yang penting untuk diketahui oleh anggota koperasi, seperti:

- Keadaan keuangan koperasi: Neraca menunjukkan aset, kewajiban, dan modal koperasi pada suatu periode tertentu. Neraca memberikan gambaran tentang posisi keuangan koperasi pada saat tertentu.

- Kinerja keuangan koperasi: Laporan laba rugi menunjukkan pendapatan dan biaya koperasi selama suatu periode tertentu. Laporan laba rugi memberikan gambaran tentang kinerja keuangan koperasi selama periode tertentu.

- Perubahan modal koperasi: Laporan perubahan modal menunjukkan perubahan modal koperasi selama suatu periode tertentu. Laporan perubahan modal memberikan gambaran tentang perubahan modal koperasi selama periode tertentu.

- Arus kas koperasi: Laporan arus kas menunjukkan arus kas masuk dan keluar koperasi selama suatu periode tertentu. Laporan arus kas memberikan gambaran tentang arus kas koperasi selama periode tertentu.

Informasi yang tercantum dalam laporan keuangan koperasi dapat membantu anggota koperasi dalam menilai kinerja koperasi, memahami pengelolaan keuangan koperasi, dan membuat keputusan yang tepat terkait dengan koperasi.

Prinsip Akuntansi Koperasi: Contoh Laporan Keuangan Koperasi

Laporan keuangan koperasi merupakan alat penting untuk menggambarkan kinerja dan kondisi keuangan koperasi. Untuk menyusun laporan keuangan yang akurat dan relevan, diperlukan pemahaman yang mendalam mengenai prinsip-prinsip akuntansi yang berlaku dalam koperasi. Prinsip-prinsip ini menjadi pedoman dalam pengakuan, pengukuran, dan penyajian informasi keuangan, sehingga laporan keuangan koperasi dapat diandalkan dan dipahami oleh berbagai pihak.

Contoh laporan keuangan koperasi biasanya mencakup laporan laba rugi, neraca, dan laporan arus kas. Laporan ini memberikan gambaran tentang kinerja keuangan koperasi dan membantu dalam pengambilan keputusan. Nah, untuk memahami lebih lanjut mengenai laporan keuangan, kamu bisa melihat contoh soal laporan kos produk terjual di link ini.

Dengan memahami konsep-konsep dalam contoh soal tersebut, kamu akan lebih mudah dalam memahami dan menganalisis laporan keuangan koperasi.

Prinsip-Prinsip Akuntansi Koperasi

Prinsip akuntansi koperasi memiliki beberapa perbedaan dengan prinsip akuntansi perusahaan pada umumnya. Hal ini dikarenakan sifat dan tujuan koperasi yang berbeda dengan perusahaan. Prinsip akuntansi koperasi menekankan pada transparansi, akuntabilitas, dan keseimbangan antara kepentingan anggota dan koperasi. Berikut beberapa prinsip akuntansi yang berlaku dalam penyusunan laporan keuangan koperasi:

- Prinsip Akrual: Prinsip ini mengharuskan pengakuan pendapatan dan biaya pada saat terjadi, bukan pada saat kas diterima atau dibayarkan. Contohnya, pendapatan dari penjualan barang atau jasa diakui pada saat barang atau jasa tersebut dikirimkan atau diterima, meskipun pembayaran belum diterima. Begitu pula dengan biaya, diakui pada saat biaya tersebut terjadi, meskipun pembayaran belum dilakukan.

- Prinsip Kesinambungan Usaha: Prinsip ini mengasumsikan bahwa koperasi akan terus beroperasi dalam jangka waktu yang lama. Hal ini memengaruhi cara penilaian aset dan liabilitas. Contohnya, aset tetap, seperti tanah dan bangunan, dinilai dengan nilai perolehan atau nilai wajar, bukan nilai likuidasi.

- Prinsip Kehati-hatian: Prinsip ini mengharuskan koperasi untuk berhati-hati dalam mencatat pendapatan dan biaya. Prinsip ini juga mengharuskan koperasi untuk membuat cadangan untuk kemungkinan kerugian di masa depan. Contohnya, koperasi harus membuat cadangan untuk kemungkinan kerugian piutang, jika terdapat risiko bahwa piutang tersebut tidak dapat ditagih.

- Prinsip Keterbukaan: Prinsip ini mengharuskan koperasi untuk menyajikan informasi keuangan secara transparan dan lengkap, sehingga pihak-pihak yang berkepentingan dapat memahami kondisi keuangan koperasi. Contohnya, koperasi harus menyajikan laporan keuangan yang memuat informasi mengenai aset, liabilitas, ekuitas, pendapatan, dan biaya.

- Prinsip Keadilan: Prinsip ini mengharuskan koperasi untuk memperlakukan anggota dan pihak-pihak yang berkepentingan secara adil. Contohnya, koperasi harus memberikan pembagian SHU (Sisa Hasil Usaha) yang adil kepada anggota, sesuai dengan kontribusi masing-masing.

Contoh Penerapan Prinsip Akuntansi Koperasi

Berikut contoh penerapan prinsip akuntansi koperasi dalam laporan keuangan koperasi:

- Prinsip Akrual: Koperasi menjual beras seharga Rp 10.000.000 pada bulan Januari, tetapi pembayaran baru diterima pada bulan Februari. Dalam laporan keuangan, pendapatan penjualan beras sebesar Rp 10.000.000 harus diakui pada bulan Januari, meskipun pembayaran belum diterima.

- Prinsip Kesinambungan Usaha: Koperasi memiliki tanah dan bangunan yang dibeli dengan harga Rp 500.000.000. Dalam laporan keuangan, tanah dan bangunan tersebut dinilai dengan nilai perolehan sebesar Rp 500.000.000, bukan dengan nilai likuidasi.

- Prinsip Kehati-hatian: Koperasi memiliki piutang sebesar Rp 20.000.000. Koperasi memperkirakan bahwa 5% dari piutang tersebut tidak dapat ditagih. Dalam laporan keuangan, koperasi harus membuat cadangan kerugian piutang sebesar Rp 1.000.000 (5% x Rp 20.000.000).

- Prinsip Keterbukaan: Koperasi menyajikan laporan keuangan yang memuat informasi mengenai aset, liabilitas, ekuitas, pendapatan, dan biaya. Laporan keuangan tersebut juga memuat informasi mengenai struktur organisasi koperasi, anggota, dan kegiatan usaha koperasi.

- Prinsip Keadilan: Koperasi membagi SHU kepada anggota sesuai dengan kontribusi masing-masing. Anggota yang memiliki saham lebih banyak akan mendapatkan bagian SHU yang lebih besar.

Perbedaan Prinsip Akuntansi Koperasi dengan Prinsip Akuntansi Perusahaan

Berikut beberapa poin penting yang menunjukkan perbedaan prinsip akuntansi koperasi dengan prinsip akuntansi perusahaan pada umumnya:

- Tujuan: Tujuan utama akuntansi koperasi adalah untuk memberikan informasi yang akurat dan transparan kepada anggota tentang kinerja dan kondisi keuangan koperasi. Sedangkan tujuan utama akuntansi perusahaan adalah untuk menghasilkan keuntungan dan memaksimalkan nilai bagi pemegang saham.

- Struktur Kepemilikan: Koperasi dimiliki dan dikelola oleh anggota, sedangkan perusahaan dimiliki oleh pemegang saham. Hal ini memengaruhi cara penyusunan laporan keuangan dan pengambilan keputusan.

- Pembagian Keuntungan: Koperasi membagi keuntungan kepada anggota berdasarkan kontribusi masing-masing, sedangkan perusahaan membagi keuntungan kepada pemegang saham berdasarkan kepemilikan saham.

- Tanggung Jawab Sosial: Koperasi memiliki tanggung jawab sosial yang tinggi terhadap anggota dan masyarakat, sedangkan perusahaan lebih fokus pada keuntungan.

Standar Akuntansi Keuangan Koperasi

Koperasi sebagai badan usaha yang didirikan dan dimiliki oleh para anggotanya, memiliki aturan khusus dalam pencatatan dan pelaporan keuangannya. Standar Akuntansi Keuangan Koperasi (SAKK) merupakan pedoman yang mengatur tata cara pencatatan dan pelaporan keuangan koperasi di Indonesia. SAKK ini penting untuk menjaga transparansi dan akuntabilitas keuangan koperasi, sehingga dapat dipertanggungjawabkan kepada para anggota dan pihak terkait.

Standar Akuntansi Keuangan Koperasi di Indonesia

Standar Akuntansi Keuangan Koperasi di Indonesia diatur dalam Peraturan Menteri Koperasi dan UKM Nomor 18 Tahun 2014 tentang Standar Akuntansi Keuangan Koperasi. Peraturan ini merupakan pedoman utama dalam penerapan SAKK di Indonesia.

Daftar Standar Akuntansi Keuangan Koperasi

SAKK terdiri dari beberapa standar yang mengatur berbagai aspek keuangan koperasi. Berikut adalah daftar standar SAKK dan penjelasan singkatnya:

| Kode Standar | Judul Standar | Penjelasan Singkat |

|---|---|---|

| SAKK 1 | Pernyataan Standar Akuntansi Keuangan 1: Penyajian Laporan Keuangan | Menjelaskan format dan struktur laporan keuangan koperasi, termasuk laporan laba rugi, neraca, dan laporan arus kas. |

| SAKK 2 | Pernyataan Standar Akuntansi Keuangan 2: Aset Tetap | Menjelaskan cara pengakuan, pengukuran, dan penyajian aset tetap koperasi, seperti tanah, bangunan, dan peralatan. |

| SAKK 3 | Pernyataan Standar Akuntansi Keuangan 3: Persediaan | Menjelaskan cara pengakuan, pengukuran, dan penyajian persediaan koperasi, seperti barang dagangan dan bahan baku. |

| SAKK 4 | Pernyataan Standar Akuntansi Keuangan 4: Pendapatan | Menjelaskan cara pengakuan dan pengukuran pendapatan koperasi, seperti penjualan barang dan jasa. |

| SAKK 5 | Pernyataan Standar Akuntansi Keuangan 5: Biaya | Menjelaskan cara pengakuan dan pengukuran biaya koperasi, seperti biaya produksi, biaya pemasaran, dan biaya administrasi. |

| SAKK 6 | Pernyataan Standar Akuntansi Keuangan 6: Modal | Menjelaskan cara pengakuan, pengukuran, dan penyajian modal koperasi, termasuk modal sendiri dan modal pinjaman. |

| SAKK 7 | Pernyataan Standar Akuntansi Keuangan 7: Laba Ditahan | Menjelaskan cara pengakuan, pengukuran, dan penyajian laba ditahan koperasi, yaitu bagian dari laba bersih yang tidak dibagikan kepada anggota. |

Ilustrasi Penerapan Standar Akuntansi Keuangan Koperasi, Contoh laporan keuangan koperasi

Sebagai contoh, misalnya Koperasi Serba Usaha “Maju Bersama” menjual barang dagangan senilai Rp 10.000.000,- dan mengeluarkan biaya produksi sebesar Rp 5.000.000,-. Dalam laporan keuangan, pendapatan koperasi dicatat sebesar Rp 10.000.000,- dan biaya produksi dicatat sebesar Rp 5.000.000,-. Selisih antara pendapatan dan biaya, yaitu Rp 5.000.000,- dicatat sebagai laba bersih koperasi. Laba bersih ini kemudian dapat dibagikan kepada anggota koperasi sesuai dengan aturan yang berlaku.

Akhir Kata

Memahami contoh laporan keuangan koperasi merupakan langkah awal yang penting untuk menavigasi dunia keuangan koperasi. Dengan memahami struktur, isi, dan prinsip-prinsip yang mendasari laporan keuangan koperasi, kita dapat menilai kinerja koperasi, membuat keputusan yang tepat, dan memastikan keberlanjutan organisasi ini.