Contoh judul artikel akuntansi – Dunia akuntansi mungkin tampak rumit, penuh dengan angka dan istilah teknis, namun sebenarnya ia merupakan fondasi yang kuat untuk memahami bagaimana bisnis dan keuangan bekerja. Artikel ini akan menjadi panduan lengkap untuk Anda, baik Anda seorang profesional yang ingin meningkatkan pemahamannya, seorang mahasiswa yang baru memulai perjalanan di dunia akuntansi, atau bahkan seorang individu yang ingin lebih memahami pengelolaan keuangan pribadinya.

Dari definisi dasar akuntansi hingga penerapannya dalam berbagai jenis bisnis, kita akan menjelajahi berbagai aspek penting, termasuk prinsip-prinsip akuntansi, siklus akuntansi, dan laporan keuangan. Kita juga akan membahas peran teknologi dalam akuntansi modern dan bagaimana hal ini dapat membantu dalam pengambilan keputusan bisnis yang lebih baik.

Pengertian Akuntansi

Akuntansi merupakan suatu sistem informasi yang mencatat, mengklasifikasikan, meringkas, dan melaporkan transaksi keuangan suatu organisasi. Sistem ini berfungsi untuk memberikan informasi yang akurat dan relevan mengenai kondisi keuangan suatu organisasi, baik untuk internal organisasi maupun untuk pihak eksternal seperti investor, kreditur, dan regulator.

Definisi Akuntansi

Definisi akuntansi secara komprehensif dapat diartikan sebagai proses pengumpulan, pengolahan, dan penyajian data keuangan untuk menghasilkan informasi yang bermanfaat dalam pengambilan keputusan. Informasi tersebut meliputi kondisi keuangan suatu organisasi, kinerja keuangan, dan arus kas. Dengan kata lain, akuntansi merupakan bahasa bisnis yang membantu kita memahami dan mengelola keuangan.

Contoh Penerapan Akuntansi dalam Kehidupan Sehari-hari

Akuntansi bukan hanya diterapkan di perusahaan besar, namun juga dalam kehidupan sehari-hari. Berikut beberapa contohnya:

- Mencatat pengeluaran bulanan: Setiap orang pasti mencatat pengeluaran bulanan, seperti untuk kebutuhan makan, transportasi, dan tagihan. Hal ini merupakan bentuk sederhana dari akuntansi, yaitu mencatat dan mengklasifikasikan transaksi keuangan.

- Membuat anggaran: Saat merencanakan liburan atau membeli barang elektronik, kita biasanya membuat anggaran. Ini juga merupakan penerapan akuntansi, yaitu merencanakan dan mengendalikan pengeluaran agar sesuai dengan target.

- Membayar pajak: Setiap orang yang memiliki penghasilan wajib membayar pajak. Proses penghitungan dan pelaporan pajak merupakan bagian dari akuntansi.

Perbedaan Akuntansi Keuangan dan Akuntansi Manajemen

Akuntansi terbagi menjadi dua jenis utama, yaitu akuntansi keuangan dan akuntansi manajemen. Keduanya memiliki fokus yang berbeda, namun saling melengkapi.

| Aspek | Akuntansi Keuangan | Akuntansi Manajemen |

|---|---|---|

| Tujuan | Memberikan informasi keuangan kepada pihak eksternal, seperti investor, kreditur, dan regulator. | Memberikan informasi keuangan kepada manajemen internal untuk pengambilan keputusan. |

| Standar | Menggunakan standar akuntansi yang berlaku umum (PSAK). | Tidak terikat standar tertentu, namun menggunakan prinsip-prinsip akuntansi yang relevan. |

| Laporan | Membuat laporan keuangan yang standar, seperti neraca, laporan laba rugi, dan laporan arus kas. | Membuat laporan internal yang disesuaikan dengan kebutuhan manajemen, seperti laporan analisis biaya, laporan kinerja, dan laporan anggaran. |

| Periode | Biasanya disusun secara periodik, seperti bulanan, triwulan, dan tahunan. | Dapat disusun secara periodik atau sesuai kebutuhan manajemen. |

Jenis-Jenis Akuntansi

Akuntansi merupakan suatu proses sistematis dalam mencatat, mengklasifikasikan, meringkas, dan melaporkan transaksi keuangan suatu entitas. Jenis akuntansi yang diterapkan dapat bervariasi tergantung pada kebutuhan dan karakteristik entitas tersebut.

Secara umum, jenis-jenis akuntansi dibedakan berdasarkan fokus dan tujuannya. Berikut ini adalah beberapa jenis akuntansi yang umum ditemukan:

Akuntansi Keuangan

Akuntansi keuangan berfokus pada penyediaan informasi keuangan kepada pihak eksternal, seperti investor, kreditor, dan regulator. Informasi yang disajikan dalam laporan keuangan harus objektif, transparan, dan dapat diandalkan.

- Fokus: Menyediakan informasi keuangan kepada pihak eksternal untuk pengambilan keputusan.

- Contoh Penerapan: Laporan keuangan perusahaan yang dipublikasikan, laporan keuangan untuk pengajuan kredit, laporan keuangan untuk pajak.

Contoh kasus: PT. Maju Jaya, perusahaan manufaktur, menghasilkan laporan keuangan tahunan yang berisi informasi tentang laba rugi, aset, liabilitas, dan ekuitas. Laporan ini digunakan oleh investor untuk menilai kinerja perusahaan dan memutuskan apakah akan berinvestasi atau tidak.

Akuntansi Manajemen

Akuntansi manajemen berfokus pada penyediaan informasi keuangan kepada pihak internal, seperti manajemen, untuk mendukung pengambilan keputusan dan proses manajemen.

- Fokus: Menyediakan informasi keuangan untuk pengambilan keputusan internal dan kontrol manajemen.

- Contoh Penerapan: Laporan biaya produksi, analisis profitabilitas produk, anggaran perusahaan, laporan arus kas.

Contoh kasus: PT. Sejahtera, perusahaan retail, menggunakan data penjualan harian untuk menganalisis tren penjualan dan membuat keputusan tentang penyesuaian stok barang.

Akuntansi Perpajakan

Akuntansi perpajakan berfokus pada penerapan peraturan perpajakan dalam pencatatan dan pelaporan transaksi keuangan.

- Fokus: Memastikan kepatuhan terhadap peraturan perpajakan.

- Contoh Penerapan: Menghitung dan menyusun Surat Pemberitahuan Tahunan (SPT) Pajak Penghasilan (PPh), menghitung dan menyusun SPT Pajak Pertambahan Nilai (PPN), mengelola kewajiban pajak perusahaan.

Contoh kasus: PT. Harapan Bangsa, perusahaan konstruksi, menyusun laporan pajak berdasarkan data transaksi yang tercatat dan peraturan perpajakan yang berlaku.

Akuntansi Biaya

Akuntansi biaya berfokus pada pengumpulan, pengolahan, dan analisis data biaya untuk membantu manajemen dalam pengambilan keputusan terkait biaya produksi, biaya pemasaran, dan biaya administrasi.

- Fokus: Menganalisis dan mengendalikan biaya.

- Contoh Penerapan: Menghitung biaya produksi per unit, menganalisis biaya pemasaran, mengendalikan biaya operasional.

Contoh kasus: PT. Karya Mandiri, perusahaan makanan dan minuman, menggunakan data biaya produksi untuk menentukan harga jual produk dan memaksimalkan keuntungan.

Akuntansi Auditing

Akuntansi auditing berfokus pada pemeriksaan dan evaluasi sistem akuntansi dan laporan keuangan suatu entitas untuk memastikan keakuratan dan keandalan informasi keuangan.

- Fokus: Memeriksa dan menilai sistem akuntansi dan laporan keuangan.

- Contoh Penerapan: Audit internal, audit eksternal, audit forensik.

Contoh kasus: Kantor akuntan publik (KAP) melakukan audit terhadap laporan keuangan PT. Makmur Sejahtera untuk memastikan keakuratan dan keandalan informasi keuangan yang disajikan.

Akuntansi Governmental

Akuntansi governmental berfokus pada pencatatan dan pelaporan keuangan entitas pemerintahan, seperti pemerintah pusat, pemerintah daerah, dan lembaga pemerintahan lainnya.

- Fokus: Mencatat dan melaporkan keuangan entitas pemerintahan.

- Contoh Penerapan: Laporan keuangan pemerintah pusat, laporan keuangan pemerintah daerah, laporan keuangan lembaga pemerintahan.

Contoh kasus: Kementerian Keuangan Republik Indonesia menyusun laporan keuangan tahunan yang berisi informasi tentang penerimaan dan pengeluaran negara.

Akuntansi Nonprofit

Akuntansi nonprofit berfokus pada pencatatan dan pelaporan keuangan organisasi nirlaba, seperti yayasan, LSM, dan organisasi keagamaan.

- Fokus: Mencatat dan melaporkan keuangan organisasi nirlaba.

- Contoh Penerapan: Laporan keuangan yayasan, laporan keuangan LSM, laporan keuangan organisasi keagamaan.

Contoh kasus: Yayasan Peduli Anak menyusun laporan keuangan tahunan yang berisi informasi tentang sumber dana dan penggunaan dana untuk kegiatan sosial.

Prinsip Akuntansi

Akuntansi, sebagai bahasa bisnis, memiliki prinsip-prinsip dasar yang mengatur bagaimana informasi keuangan disusun dan disajikan. Prinsip-prinsip ini memastikan bahwa laporan keuangan yang dihasilkan dapat diandalkan, akurat, dan konsisten, sehingga memberikan gambaran yang jelas tentang kondisi keuangan suatu perusahaan.

Prinsip Akuntansi yang Berlaku Umum

Prinsip akuntansi yang berlaku umum (GAAP) merupakan seperangkat pedoman yang mengatur bagaimana informasi keuangan disusun dan disajikan. Prinsip-prinsip ini bertujuan untuk memastikan bahwa laporan keuangan dapat dipahami dan dibandingkan antar perusahaan.

Mencari inspirasi judul artikel akuntansi? Mungkin contoh judul seperti “Analisis Laporan Keuangan Perusahaan Manufaktur” atau “Penerapan Sistem Akuntansi Berbasis Teknologi” bisa jadi referensi. Nah, kalau kamu ingin mencari inspirasi dalam bentuk yang berbeda, coba cek contoh artikel argumentasi bahasa jawa yang membahas tentang “Keutamaan Ngirit Duwit”.

Meskipun topiknya berbeda, struktur argumentasi dan gaya penulisannya bisa menginspirasi kamu untuk membuat judul artikel akuntansi yang lebih menarik dan kreatif.

- Prinsip Akuntansi Berkesinambungan: Prinsip ini mengasumsikan bahwa perusahaan akan terus beroperasi di masa depan. Artinya, perusahaan tidak direncanakan untuk dilikuidasi atau dihentikan dalam waktu dekat. Ini memengaruhi penilaian aset dan liabilitas, yang tidak dinilai berdasarkan nilai likuidasi.

- Prinsip Penandingan: Prinsip ini menyatakan bahwa pendapatan dan biaya yang terkait dengan suatu transaksi harus dicatat pada periode yang sama. Misalnya, jika perusahaan menjual produk pada bulan Januari, maka biaya produksi produk tersebut juga harus dicatat pada bulan Januari.

- Prinsip Kesatuan Satuan Pengukuran: Prinsip ini menyatakan bahwa semua transaksi keuangan harus dicatat dalam mata uang yang sama. Ini memungkinkan laporan keuangan untuk dibandingkan antar periode dan antar perusahaan.

- Prinsip Alokasi: Prinsip ini menyatakan bahwa biaya harus dialokasikan ke periode manfaatnya. Misalnya, biaya peralatan harus dialokasikan ke periode di mana peralatan tersebut digunakan. Prinsip ini juga berlaku untuk aset tidak berwujud seperti hak paten dan merek dagang.

- Prinsip Pengungkapan Penuh: Prinsip ini menyatakan bahwa semua informasi keuangan yang material harus diungkapkan dalam laporan keuangan. Informasi material adalah informasi yang dapat memengaruhi keputusan pengguna laporan keuangan.

Contoh Penerapan Prinsip Akuntansi

Berikut adalah beberapa contoh bagaimana prinsip akuntansi diterapkan dalam praktik:

Prinsip Akuntansi Contoh Penerapan Prinsip Akuntansi Berkesinambungan Perusahaan mencatat aset tetap seperti bangunan dan peralatan dengan nilai buku, bukan nilai likuidasi. Prinsip Penandingan Perusahaan mencatat biaya gaji karyawan pada periode yang sama dengan pendapatan yang dihasilkan karyawan tersebut. Prinsip Kesatuan Satuan Pengukuran Perusahaan mencatat semua transaksi keuangan dalam mata uang rupiah, meskipun perusahaan melakukan transaksi dengan mitra bisnis di luar negeri. Prinsip Alokasi Perusahaan mengalokasikan biaya depresiasi peralatan selama masa manfaat peralatan tersebut. Prinsip Pengungkapan Penuh Perusahaan mengungkapkan informasi tentang piutang tak tertagih dalam laporan keuangan. Siklus Akuntansi

Siklus akuntansi merupakan serangkaian proses yang dilakukan secara sistematis dan berkelanjutan untuk mencatat, mengklasifikasikan, meringkas, dan melaporkan transaksi keuangan yang terjadi dalam suatu periode tertentu. Proses ini memastikan bahwa data keuangan perusahaan tercatat dengan akurat dan dapat diandalkan untuk pengambilan keputusan bisnis.

Tahapan Siklus Akuntansi

Siklus akuntansi terdiri dari beberapa tahapan yang saling berhubungan dan berurutan. Setiap tahapan memiliki fungsi dan peran penting dalam menghasilkan informasi keuangan yang akurat dan relevan.

- Identifikasi dan Pengukuran Transaksi: Tahap ini melibatkan identifikasi dan pengukuran transaksi keuangan yang terjadi. Setiap transaksi dicatat dengan menggunakan bukti transaksi yang sah, seperti faktur, kuitansi, dan nota. Data transaksi yang dicatat meliputi tanggal, jenis transaksi, nilai transaksi, dan pihak terkait.

- Pencatatan Transaksi: Data transaksi yang telah diidentifikasi dan diukur kemudian dicatat dalam jurnal. Jurnal merupakan catatan kronologis dari setiap transaksi yang terjadi. Setiap transaksi dicatat dalam jurnal dengan menggunakan sistem pencatatan double-entry bookkeeping, yaitu setiap transaksi dicatat dalam dua akun yang saling berhubungan.

- Posting ke Buku Besar: Setelah transaksi dicatat dalam jurnal, data transaksi kemudian dipindahkan ke buku besar. Buku besar merupakan catatan yang mengelompokkan data transaksi berdasarkan jenis akun, seperti kas, piutang, persediaan, dan utang. Buku besar berfungsi untuk meringkas saldo setiap akun dan mempermudah dalam menganalisis data keuangan.

- Penyusunan Neraca Saldo: Neraca saldo merupakan daftar saldo setiap akun di buku besar pada akhir periode akuntansi. Neraca saldo digunakan untuk memastikan bahwa total debit sama dengan total kredit, yang merupakan prinsip dasar dalam akuntansi.

- Penyesuaian: Penyesuaian dilakukan untuk memastikan bahwa saldo akun di buku besar mencerminkan kondisi sebenarnya pada akhir periode akuntansi. Penyesuaian meliputi penyesuaian pendapatan dan biaya yang belum diakui, serta penyesuaian aset dan kewajiban yang belum tercatat.

- Penyusunan Laporan Keuangan: Setelah dilakukan penyesuaian, data keuangan kemudian disusun dalam laporan keuangan. Laporan keuangan terdiri dari neraca, laporan laba rugi, laporan perubahan ekuitas, dan laporan arus kas. Laporan keuangan ini merupakan output utama dari siklus akuntansi yang digunakan oleh berbagai pihak, seperti manajemen, investor, dan kreditur, untuk mengambil keputusan.

Diagram Alir Siklus Akuntansi

Berikut adalah diagram alir yang menunjukkan tahapan siklus akuntansi:

Tahapan Fungsi Identifikasi dan Pengukuran Transaksi Mengenali dan mengukur transaksi keuangan yang terjadi. Pencatatan Transaksi Mencatat transaksi keuangan dalam jurnal. Posting ke Buku Besar Mengelompokkan dan meringkas data transaksi berdasarkan jenis akun. Penyusunan Neraca Saldo Memeriksa kesamaan total debit dan kredit dalam buku besar. Penyesuaian Menyesuaikan saldo akun untuk mencerminkan kondisi sebenarnya pada akhir periode. Penyusunan Laporan Keuangan Membuat laporan keuangan yang menyajikan informasi keuangan yang akurat dan relevan. Laporan Keuangan

Laporan keuangan merupakan hasil akhir dari proses akuntansi yang menyajikan informasi keuangan suatu perusahaan dalam periode tertentu. Informasi ini sangat penting bagi berbagai pihak, seperti investor, kreditur, dan manajemen, untuk membuat keputusan ekonomi yang tepat.Jenis-Jenis Laporan Keuangan Utama

Laporan keuangan utama terdiri dari lima jenis, yaitu:

- Laporan Laba Rugi: Menunjukkan kinerja keuangan perusahaan dalam suatu periode dengan membandingkan pendapatan dan biaya yang terjadi. Laporan ini menunjukkan profitabilitas atau kerugian yang dialami perusahaan selama periode tersebut.

- Laporan Neraca: Menunjukkan posisi keuangan perusahaan pada suatu titik waktu tertentu dengan mencantumkan aset, liabilitas, dan ekuitas. Laporan ini menggambarkan kondisi keuangan perusahaan secara keseluruhan.

- Laporan Arus Kas: Menunjukkan pergerakan kas perusahaan selama suatu periode, baik yang masuk maupun keluar. Laporan ini membantu dalam memahami bagaimana perusahaan menghasilkan dan menggunakan kasnya.

- Laporan Perubahan Ekuitas: Menunjukkan perubahan pada ekuitas pemegang saham selama suatu periode. Laporan ini menunjukkan bagaimana perubahan dalam ekuitas terjadi, misalnya dari keuntungan atau kerugian yang diperoleh, dividen yang dibayarkan, dan emisi saham baru.

- Laporan Catatan Atas Laporan Keuangan: Menjelaskan secara rinci berbagai informasi yang tidak dapat dimasukkan dalam laporan keuangan utama, seperti metode akuntansi yang digunakan, kebijakan akuntansi, dan informasi penting lainnya.

Tujuan dan Fungsi Laporan Keuangan

Tujuan utama laporan keuangan adalah untuk memberikan informasi keuangan yang relevan dan dapat diandalkan kepada para pengguna, seperti investor, kreditur, dan manajemen, untuk membantu mereka dalam pengambilan keputusan ekonomi.

- Bagi Investor: Laporan keuangan membantu investor untuk menilai kinerja perusahaan dan risiko investasi. Investor dapat melihat profitabilitas, arus kas, dan posisi keuangan perusahaan untuk menentukan apakah perusahaan layak untuk diinvestasikan.

- Bagi Kreditur: Laporan keuangan membantu kreditur untuk menilai kemampuan perusahaan dalam melunasi hutang. Kreditur dapat melihat posisi keuangan perusahaan, arus kas, dan kemampuan perusahaan dalam menghasilkan keuntungan untuk menentukan apakah perusahaan layak untuk diberikan pinjaman.

- Bagi Manajemen: Laporan keuangan membantu manajemen untuk mengendalikan operasional perusahaan dan membuat keputusan strategis. Manajemen dapat melihat kinerja perusahaan, posisi keuangan, dan arus kas untuk menentukan strategi bisnis yang tepat.

Contoh Ilustrasi Laporan Keuangan

Berikut ini adalah contoh ilustrasi laporan laba rugi:

Keterangan Jumlah (Rp) Pendapatan Penjualan 100.000.000 Biaya Pokok Penjualan (60.000.000) Laba Bruto 40.000.000 Biaya Operasional (20.000.000) Laba Operasional 20.000.000 Pendapatan Lain-lain 5.000.000 Biaya Lain-lain (2.000.000) Laba Sebelum Pajak 23.000.000 Pajak Penghasilan (5.000.000) Laba Bersih 18.000.000 Contoh ilustrasi laporan laba rugi ini menunjukkan pendapatan penjualan sebesar Rp 100.000.000, biaya pokok penjualan sebesar Rp 60.000.000, sehingga laba bruto sebesar Rp 40.000.000. Setelah dikurangi biaya operasional sebesar Rp 20.000.000, maka laba operasional sebesar Rp 20.000.000. Setelah dikurangi pajak penghasilan sebesar Rp 5.000.000, maka laba bersih sebesar Rp 18.000.000.

Contoh Ilustrasi Laporan Neraca

Berikut ini adalah contoh ilustrasi laporan neraca:

Keterangan Jumlah (Rp) Aset Aset Lancar Kas 10.000.000 Piutang Usaha 20.000.000 Persediaan 15.000.000 Total Aset Lancar 45.000.000 Aset Tetap Tanah 50.000.000 Gedung 100.000.000 Total Aset Tetap 150.000.000 Total Aset 195.000.000 Liabilitas dan Ekuitas Liabilitas Lancar Utang Usaha 10.000.000 Total Liabilitas Lancar 10.000.000 Liabilitas Jangka Panjang Utang Bank 50.000.000 Total Liabilitas Jangka Panjang 50.000.000 Total Liabilitas 60.000.000 Ekuitas Modal Disetor 100.000.000 Laba Ditahan 35.000.000 Total Ekuitas 135.000.000 Total Liabilitas dan Ekuitas 195.000.000 Contoh ilustrasi laporan neraca ini menunjukkan aset lancar sebesar Rp 45.000.000, aset tetap sebesar Rp 150.000.000, sehingga total aset sebesar Rp 195.000.000. Liabilitas lancar sebesar Rp 10.000.000, liabilitas jangka panjang sebesar Rp 50.000.000, sehingga total liabilitas sebesar Rp 60.000.000. Ekuitas sebesar Rp 135.000.000, sehingga total liabilitas dan ekuitas sebesar Rp 195.000.000.

Contoh Ilustrasi Laporan Arus Kas

Berikut ini adalah contoh ilustrasi laporan arus kas:

Keterangan Jumlah (Rp) Arus Kas dari Kegiatan Operasional Laba Bersih 18.000.000 Penyesuaian: Depresiasi 5.000.000 Penurunan Persediaan 2.000.000 Peningkatan Piutang Usaha (3.000.000) Arus Kas dari Kegiatan Operasional 22.000.000 Arus Kas dari Kegiatan Investasi Pembelian Aset Tetap (10.000.000) Arus Kas dari Kegiatan Investasi (10.000.000) Arus Kas dari Kegiatan Pendanaan Penerimaan Pinjaman Bank 20.000.000 Pembayaran Dividen (5.000.000) Arus Kas dari Kegiatan Pendanaan 15.000.000 Total Arus Kas 27.000.000 Contoh ilustrasi laporan arus kas ini menunjukkan arus kas dari kegiatan operasional sebesar Rp 22.000.000, arus kas dari kegiatan investasi sebesar Rp (10.000.000), dan arus kas dari kegiatan pendanaan sebesar Rp 15.000.000, sehingga total arus kas sebesar Rp 27.000.000.

Contoh Ilustrasi Laporan Perubahan Ekuitas

Berikut ini adalah contoh ilustrasi laporan perubahan ekuitas:

Keterangan Jumlah (Rp) Saldo Awal Ekuitas 100.000.000 Laba Bersih Periode Berjalan 18.000.000 Dividen yang Dibayarkan (5.000.000) Saldo Akhir Ekuitas 113.000.000 Contoh ilustrasi laporan perubahan ekuitas ini menunjukkan saldo awal ekuitas sebesar Rp 100.000.000, laba bersih periode berjalan sebesar Rp 18.000.000, dan dividen yang dibayarkan sebesar Rp (5.000.000), sehingga saldo akhir ekuitas sebesar Rp 113.000.000.

Contoh Ilustrasi Laporan Catatan Atas Laporan Keuangan

Laporan catatan atas laporan keuangan merupakan bagian penting dari laporan keuangan yang memberikan informasi tambahan yang tidak dapat dimasukkan dalam laporan keuangan utama. Contoh informasi yang terdapat dalam catatan atas laporan keuangan antara lain:

- Metode akuntansi yang digunakan, seperti metode persediaan, metode depresiasi, dan metode penilaian aset.

- Kebijakan akuntansi yang diterapkan, seperti kebijakan akuntansi untuk piutang, persediaan, dan aset tetap.

- Informasi penting lainnya, seperti informasi tentang transaksi penting, litigasi, dan informasi keuangan lainnya yang tidak dapat dimasukkan dalam laporan keuangan utama.

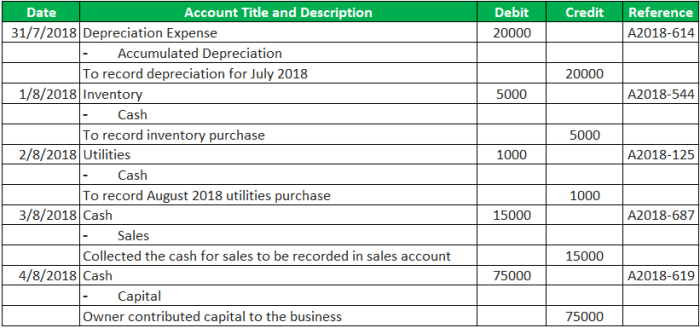

Jurnal dan Buku Besar

Jurnal dan buku besar merupakan dua elemen penting dalam sistem pencatatan akuntansi. Keduanya bekerja sama untuk mencatat setiap transaksi keuangan yang terjadi dalam suatu perusahaan, sehingga memberikan gambaran yang jelas tentang kondisi keuangan perusahaan.

Fungsi dan Perbedaan Jurnal dan Buku Besar

Jurnal dan buku besar memiliki fungsi yang berbeda, meskipun keduanya sama-sama mencatat transaksi keuangan. Jurnal berfungsi sebagai catatan pertama atau catatan awal dari setiap transaksi. Jurnal mencatat setiap transaksi secara kronologis, sesuai dengan urutan waktu terjadinya. Sementara itu, buku besar berfungsi sebagai catatan akhir dari setiap transaksi. Buku besar mencatat setiap transaksi berdasarkan jenis akun, seperti aset, kewajiban, ekuitas, pendapatan, dan biaya.

Perbedaan utama antara jurnal dan buku besar terletak pada cara pencatatannya. Jurnal mencatat transaksi secara kronologis, sedangkan buku besar mencatat transaksi berdasarkan jenis akun. Jurnal merupakan catatan yang lebih detail, sedangkan buku besar merupakan catatan yang lebih ringkas.

Contoh Pencatatan Transaksi dalam Jurnal dan Buku Besar

Untuk memahami perbedaan antara jurnal dan buku besar, mari kita lihat contoh pencatatan transaksi pembelian barang dagangan dengan kredit.

Pencatatan dalam Jurnal

Berikut adalah contoh pencatatan transaksi pembelian barang dagangan dengan kredit dalam jurnal:

- Tanggal: 1 Januari 2023

- Keterangan: Pembelian barang dagangan dari PT. ABC

- Debit: Persediaan Barang Dagangan (Rp. 10.000.000)

- Kredit: Utang Dagang (Rp. 10.000.000)

Pencatatan dalam Buku Besar

Berikut adalah contoh pencatatan transaksi pembelian barang dagangan dengan kredit dalam buku besar:

Tanggal Keterangan Debit Kredit Saldo 1 Januari 2023 Pembelian barang dagangan dari PT. ABC Rp. 10.000.000 Rp. 10.000.000 Dari contoh di atas, dapat kita lihat bahwa pencatatan dalam jurnal lebih detail, mencantumkan tanggal, keterangan, dan akun yang didebit dan dikredit. Sementara itu, pencatatan dalam buku besar lebih ringkas, hanya mencantumkan tanggal, keterangan, dan saldo.

Contoh Transaksi, Pencatatan dalam Jurnal, dan Buku Besar

No Transaksi Pencatatan dalam Jurnal Pencatatan dalam Buku Besar 1 Pembelian barang dagangan dengan tunai Rp. 5.000.000

- Tanggal: 2 Januari 2023

- Keterangan: Pembelian barang dagangan dari PT. XYZ

- Debit: Persediaan Barang Dagangan (Rp. 5.000.000)

- Kredit: Kas (Rp. 5.000.000)

Tanggal Keterangan Debit Kredit Saldo 2 Januari 2023 Pembelian barang dagangan dari PT. XYZ Rp. 5.000.000 Rp. 5.000.000 2 Penjualan barang dagangan dengan tunai Rp. 8.000.000

- Tanggal: 3 Januari 2023

- Keterangan: Penjualan barang dagangan kepada PT. DEF

- Debit: Kas (Rp. 8.000.000)

- Kredit: Penjualan (Rp. 8.000.000)

Tanggal Keterangan Debit Kredit Saldo 3 Januari 2023 Penjualan barang dagangan kepada PT. DEF Rp. 8.000.000 Rp. 8.000.000 3 Pembayaran gaji karyawan Rp. 3.000.000

- Tanggal: 4 Januari 2023

- Keterangan: Pembayaran gaji karyawan

- Debit: Beban Gaji (Rp. 3.000.000)

- Kredit: Kas (Rp. 3.000.000)

Tanggal Keterangan Debit Kredit Saldo 4 Januari 2023 Pembayaran gaji karyawan Rp. 3.000.000 Rp. 3.000.000 Neraca

Neraca merupakan salah satu laporan keuangan yang penting dalam dunia bisnis. Neraca menggambarkan posisi keuangan suatu perusahaan pada suatu titik waktu tertentu. Sederhananya, neraca menunjukkan aset, kewajiban, dan ekuitas suatu perusahaan. Neraca membantu para pemangku kepentingan, seperti investor, kreditur, dan manajemen, untuk memahami kondisi keuangan perusahaan.

Pengertian Neraca

Neraca adalah laporan keuangan yang menunjukkan posisi keuangan suatu perusahaan pada suatu titik waktu tertentu. Laporan ini menggambarkan aset, kewajiban, dan ekuitas perusahaan pada tanggal tertentu. Neraca didasarkan pada persamaan akuntansi dasar, yaitu Aset = Kewajiban + Ekuitas.

Fungsi Neraca

Neraca memiliki beberapa fungsi penting dalam dunia bisnis, antara lain:

- Menunjukkan posisi keuangan perusahaan pada suatu titik waktu tertentu.

- Membantu dalam pengambilan keputusan, seperti investasi, pembiayaan, dan manajemen aset.

- Membantu dalam analisis kinerja keuangan perusahaan.

- Membantu dalam perencanaan keuangan perusahaan.

- Memenuhi kebutuhan pelaporan kepada para pemangku kepentingan.

Format Neraca

Format neraca umumnya disusun berdasarkan persamaan akuntansi dasar, yaitu Aset = Kewajiban + Ekuitas. Neraca biasanya disusun dalam format vertikal atau horizontal. Berikut adalah contoh format neraca vertikal:

Aset Jumlah Aset Lancar Kas Piutang Usaha Persediaan Aset Tetap Tanah Gedung Peralatan Total Aset Kewajiban Jumlah Kewajiban Lancar Utang Usaha Utang Gaji Kewajiban Jangka Panjang Utang Bank Total Kewajiban Ekuitas Jumlah Modal Saham Laba Ditahan Total Ekuitas Total Kewajiban dan Ekuitas Elemen-elemen Neraca, Contoh judul artikel akuntansi

Neraca terdiri dari beberapa elemen utama, yaitu:

- Aset: Aset adalah sumber daya yang dimiliki perusahaan dan diharapkan akan menghasilkan manfaat ekonomi di masa depan. Contoh aset: kas, piutang, persediaan, tanah, gedung, dan peralatan.

- Kewajiban: Kewajiban adalah kewajiban perusahaan kepada pihak lain yang harus dibayar di masa depan. Contoh kewajiban: utang usaha, utang gaji, utang bank, dan utang lainnya.

- Ekuitas: Ekuitas adalah hak pemilik atas aset perusahaan setelah dikurangi kewajiban. Contoh ekuitas: modal saham, laba ditahan, dan selisih revaluasi.

Akun Neraca dan Saldo Normalnya

Berikut adalah tabel yang menunjukkan akun neraca dan contoh saldo normalnya:

Akun Saldo Normal Kas Debit Piutang Usaha Debit Persediaan Debit Tanah Debit Gedung Debit Peralatan Debit Utang Usaha Kredit Utang Gaji Kredit Utang Bank Kredit Modal Saham Kredit Laba Ditahan Kredit Laporan Laba Rugi: Contoh Judul Artikel Akuntansi

Laporan laba rugi merupakan salah satu laporan keuangan yang penting dalam dunia bisnis. Laporan ini memberikan informasi tentang kinerja keuangan perusahaan selama periode tertentu, umumnya dalam satu tahun. Melalui laporan ini, kita dapat mengetahui apakah perusahaan mengalami keuntungan atau kerugian.

Pengertian dan Fungsi Laporan Laba Rugi

Laporan laba rugi, juga dikenal sebagai laporan rugi laba atau income statement, adalah ringkasan pendapatan dan biaya yang terjadi selama periode akuntansi tertentu. Laporan ini menunjukkan hasil akhir dari operasi bisnis, yaitu apakah perusahaan menghasilkan laba atau mengalami kerugian. Fungsi utama laporan laba rugi adalah:

- Menunjukkan kinerja perusahaan dalam menghasilkan laba atau rugi.

- Membantu investor dan kreditur dalam menilai profitabilitas perusahaan.

- Membantu manajemen dalam mengidentifikasi area yang membutuhkan perbaikan.

- Membantu dalam proses perencanaan dan pengambilan keputusan.

Format Laporan Laba Rugi

Laporan laba rugi umumnya disusun dalam format vertikal, dengan pendapatan di bagian atas dan biaya di bagian bawah. Format ini memudahkan dalam melihat perhitungan laba atau rugi. Berikut contoh format laporan laba rugi:

Keterangan Jumlah (Rp) Pendapatan Penjualan 100.000.000 Pendapatan Lain-lain 5.000.000 Total Pendapatan 105.000.000 Biaya Harga Pokok Penjualan 60.000.000 Biaya Operasional 20.000.000 Biaya Administrasi dan Umum 10.000.000 Biaya Bunga 5.000.000 Total Biaya 95.000.000 Laba Sebelum Pajak 10.000.000 Pajak Penghasilan 2.500.000 Laba Bersih 7.500.000 Elemen-elemen yang tercantum dalam laporan laba rugi, seperti pada contoh di atas, adalah:

- Pendapatan: Merupakan sumber penerimaan perusahaan dari hasil penjualan produk atau jasa. Contoh: Penjualan, Pendapatan Jasa, dan Pendapatan Lain-lain.

- Biaya: Merupakan pengeluaran yang terjadi dalam rangka menghasilkan pendapatan. Contoh: Harga Pokok Penjualan, Biaya Operasional, Biaya Administrasi dan Umum, Biaya Bunga.

- Laba Sebelum Pajak: Merupakan selisih antara total pendapatan dan total biaya.

- Pajak Penghasilan: Merupakan pajak yang dibayarkan atas laba yang diperoleh.

- Laba Bersih: Merupakan laba yang diperoleh setelah dikurangi pajak penghasilan.

Akun Laporan Laba Rugi dan Saldo Normalnya

Berikut tabel yang menunjukkan akun laporan laba rugi dan contoh saldo normalnya:

Akun Saldo Normal Keterangan Pendapatan Debit Meningkatkan laba Penjualan Debit Meningkatkan laba Pendapatan Jasa Debit Meningkatkan laba Pendapatan Lain-lain Debit Meningkatkan laba Biaya Kredit Menurunkan laba Harga Pokok Penjualan Kredit Menurunkan laba Biaya Operasional Kredit Menurunkan laba Biaya Administrasi dan Umum Kredit Menurunkan laba Biaya Bunga Kredit Menurunkan laba Laba Sebelum Pajak Debit Meningkatkan laba Pajak Penghasilan Kredit Menurunkan laba Laba Bersih Debit Meningkatkan laba Saldo normal akun pendapatan adalah debit karena akun ini meningkatkan laba, sedangkan saldo normal akun biaya adalah kredit karena akun ini menurunkan laba. Saldo normal akun laba sebelum pajak dan laba bersih adalah debit karena akun ini merupakan hasil akhir dari perhitungan laba atau rugi.

Ringkasan Terakhir

Memahami akuntansi bukan hanya tentang angka, melainkan tentang pemahaman yang lebih dalam tentang bagaimana sumber daya dialokasikan, bagaimana kinerja bisnis diukur, dan bagaimana keputusan keuangan dibuat. Dengan pengetahuan yang kuat tentang akuntansi, Anda dapat menjadi pengambil keputusan yang lebih cerdas, baik dalam bisnis, keuangan pribadi, atau bahkan dalam kehidupan sehari-hari.

Posting terkait:

{kind=link}