Contoh laporan posisi keuangan perusahaan dagang – Mengenal laporan posisi keuangan perusahaan dagang ibarat memegang peta harta karun yang menunjukkan kondisi keuangan perusahaan secara menyeluruh. Dengan membaca laporan ini, kita dapat mengetahui aset, liabilitas, dan ekuitas perusahaan, yang menjadi kunci dalam memahami kesehatan finansialnya.

Laporan posisi keuangan perusahaan dagang merupakan dokumen penting yang menggambarkan keadaan keuangan perusahaan pada titik waktu tertentu. Laporan ini memuat informasi mengenai aset, liabilitas, dan ekuitas perusahaan, yang menjadi dasar dalam menilai kemampuan perusahaan dalam memenuhi kewajiban dan menghasilkan keuntungan.

Komponen Utama Laporan Posisi Keuangan Perusahaan Dagang: Contoh Laporan Posisi Keuangan Perusahaan Dagang

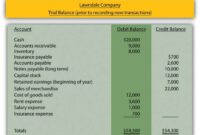

Laporan posisi keuangan merupakan salah satu laporan keuangan yang penting bagi perusahaan dagang. Laporan ini memberikan gambaran tentang kondisi keuangan perusahaan pada suatu titik waktu tertentu. Laporan ini menunjukkan apa yang dimiliki perusahaan (aset), apa yang diutang perusahaan (kewajiban), dan berapa besar modal yang dimiliki perusahaan.

Laporan posisi keuangan perusahaan dagang memiliki beberapa komponen utama yang saling terkait. Komponen-komponen ini memberikan informasi yang komprehensif tentang struktur aset, kewajiban, dan ekuitas perusahaan.

Aset

Aset merupakan sumber daya yang dimiliki perusahaan dan diharapkan dapat memberikan manfaat ekonomi di masa depan. Aset pada perusahaan dagang umumnya dibagi menjadi dua kategori, yaitu:

- Aset Lancar: Aset yang memiliki jangka waktu pendek, umumnya kurang dari satu tahun. Contohnya: Kas, Piutang Usaha, Persediaan Barang Dagangan, dan Investasi Jangka Pendek.

- Aset Tetap: Aset yang memiliki jangka waktu panjang, umumnya lebih dari satu tahun. Contohnya: Tanah, Gedung, Peralatan, dan Kendaraan.

Kewajiban

Kewajiban merupakan kewajiban perusahaan kepada pihak lain. Kewajiban menunjukkan jumlah hutang yang harus dibayar oleh perusahaan. Kewajiban pada perusahaan dagang umumnya dibagi menjadi dua kategori, yaitu:

- Kewajiban Lancar: Kewajiban yang jatuh tempo pembayarannya kurang dari satu tahun. Contohnya: Hutang Usaha, Hutang Bank, dan Hutang Gaji.

- Kewajiban Jangka Panjang: Kewajiban yang jatuh tempo pembayarannya lebih dari satu tahun. Contohnya: Hutang Obligasi, Hutang Sewa, dan Hutang Jangka Panjang Lainnya.

Ekuitas

Ekuitas merupakan modal yang dimiliki perusahaan. Ekuitas menunjukkan selisih antara aset dan kewajiban perusahaan. Ekuitas merupakan hak pemilik atas aset perusahaan setelah dikurangi kewajiban. Pada perusahaan dagang, ekuitas biasanya terdiri dari:

- Modal Saham: Modal yang berasal dari penjualan saham perusahaan. Modal saham dapat berupa saham biasa atau saham preferen.

- Laba Ditahan: Laba yang diperoleh perusahaan dan tidak dibagikan kepada pemegang saham. Laba ditahan dapat digunakan untuk memperkuat struktur keuangan perusahaan atau untuk investasi.

Hubungan Antar Komponen

Ketiga komponen utama laporan posisi keuangan, yaitu aset, kewajiban, dan ekuitas, saling berhubungan satu sama lain. Hubungan ini dapat dirumuskan dalam persamaan akuntansi dasar, yaitu:

Aset = Kewajiban + Ekuitas

Persamaan ini menunjukkan bahwa aset perusahaan diperoleh dari dua sumber, yaitu kewajiban dan ekuitas. Aset perusahaan merupakan sumber daya yang digunakan untuk menghasilkan keuntungan bagi perusahaan. Kewajiban merupakan sumber pendanaan yang diperoleh dari pihak lain, sedangkan ekuitas merupakan sumber pendanaan yang berasal dari pemilik perusahaan.

Contoh laporan posisi keuangan perusahaan dagang bisa jadi rumit, tapi nggak sesulit ngurusin kasus pencurian. Kalau kamu lagi cari contoh laporan kejadian pencurian satpam, bisa cek di contoh laporan kejadian pencurian satpam. Nah, balik lagi ke laporan keuangan, pastikan kamu catat semua aset dan kewajiban perusahaan dengan detail, biar laporanmu akurat dan mudah dipahami.

Liabilitas

Liabilitas merupakan kewajiban atau hutang yang harus dibayar oleh perusahaan kepada pihak lain. Liabilitas ini bisa berupa hutang kepada pemasok, bank, karyawan, atau pihak lain. Dalam laporan posisi keuangan, liabilitas menunjukkan kewajiban perusahaan yang harus dipenuhi pada masa mendatang.

Jenis-jenis Liabilitas, Contoh laporan posisi keuangan perusahaan dagang

Liabilitas dibagi menjadi dua kategori utama, yaitu liabilitas lancar dan liabilitas jangka panjang. Liabilitas lancar adalah kewajiban yang harus dibayarkan dalam jangka waktu kurang dari satu tahun, sementara liabilitas jangka panjang adalah kewajiban yang harus dibayarkan dalam jangka waktu lebih dari satu tahun.

Liabilitas Lancar

Liabilitas lancar adalah kewajiban yang harus dibayarkan dalam jangka waktu kurang dari satu tahun. Contoh liabilitas lancar antara lain:

- Utang dagang: Utang yang timbul karena pembelian barang atau jasa secara kredit dari pemasok. Contohnya, perusahaan dagang membeli barang dagangan seharga Rp100.000.000 dengan jangka waktu pembayaran 30 hari. Maka, utang dagang perusahaan sebesar Rp100.000.000 termasuk dalam liabilitas lancar.

- Utang gaji: Utang yang timbul karena pembayaran gaji karyawan yang belum dibayarkan. Contohnya, gaji karyawan yang harus dibayarkan pada tanggal 10 setiap bulan, namun baru dibayarkan pada tanggal 15. Maka, utang gaji karyawan pada tanggal 10 sampai 15 termasuk dalam liabilitas lancar.

- Utang pajak: Utang yang timbul karena pembayaran pajak yang belum dibayarkan. Contohnya, pajak penghasilan perusahaan yang harus dibayarkan pada tanggal 15 setiap bulan, namun baru dibayarkan pada tanggal 20. Maka, utang pajak penghasilan perusahaan pada tanggal 15 sampai 20 termasuk dalam liabilitas lancar.

- Utang bank: Utang yang timbul karena pinjaman dari bank yang harus dibayarkan dalam jangka waktu kurang dari satu tahun. Contohnya, perusahaan dagang meminjam uang dari bank sebesar Rp500.000.000 dengan jangka waktu pembayaran 6 bulan. Maka, utang bank perusahaan sebesar Rp500.000.000 termasuk dalam liabilitas lancar.

Liabilitas Jangka Panjang

Liabilitas jangka panjang adalah kewajiban yang harus dibayarkan dalam jangka waktu lebih dari satu tahun. Contoh liabilitas jangka panjang antara lain:

- Utang obligasi: Utang yang timbul karena penerbitan obligasi yang harus dibayarkan dalam jangka waktu lebih dari satu tahun. Contohnya, perusahaan dagang menerbitkan obligasi dengan nilai Rp1.000.000.000 dengan jangka waktu pembayaran 5 tahun. Maka, utang obligasi perusahaan sebesar Rp1.000.000.000 termasuk dalam liabilitas jangka panjang.

- Utang hipotek: Utang yang timbul karena pembelian aset tetap dengan menggunakan kredit hipotek. Contohnya, perusahaan dagang membeli bangunan untuk kantor dengan menggunakan kredit hipotek dengan jangka waktu pembayaran 10 tahun. Maka, utang hipotek perusahaan termasuk dalam liabilitas jangka panjang.

- Utang sewa: Utang yang timbul karena sewa aset tetap dengan jangka waktu lebih dari satu tahun. Contohnya, perusahaan dagang menyewa gedung kantor dengan jangka waktu 5 tahun. Maka, utang sewa perusahaan termasuk dalam liabilitas jangka panjang.

Dampak Liabilitas Terhadap Kemampuan Perusahaan dalam Memenuhi Kewajibannya

Liabilitas memiliki dampak yang signifikan terhadap kemampuan perusahaan dalam memenuhi kewajibannya. Semakin besar liabilitas perusahaan, semakin besar pula kewajiban yang harus dipenuhi. Jika perusahaan tidak mampu memenuhi kewajibannya, maka perusahaan dapat mengalami kesulitan keuangan, bahkan bisa sampai pada kebangkrutan.

Contoh Konkret

Sebagai contoh, perusahaan dagang ABC memiliki liabilitas lancar sebesar Rp500.000.000 dan liabilitas jangka panjang sebesar Rp1.000.000.000. Total liabilitas perusahaan ABC adalah Rp1.500.000.000. Jika perusahaan ABC memiliki aset sebesar Rp2.000.000.000, maka ekuitas perusahaan ABC adalah Rp500.000.000.

Dalam contoh ini, perusahaan ABC memiliki ekuitas yang lebih kecil dibandingkan dengan liabilitasnya. Hal ini menunjukkan bahwa perusahaan ABC memiliki kewajiban yang lebih besar dibandingkan dengan asetnya. Jika perusahaan ABC tidak mampu memenuhi kewajibannya, maka perusahaan ABC dapat mengalami kesulitan keuangan.

Oleh karena itu, perusahaan harus selalu memperhatikan liabilitasnya dan memastikan bahwa perusahaan mampu memenuhi kewajibannya. Perusahaan harus mengelola liabilitasnya dengan baik agar tidak terjadi kesulitan keuangan.

Standar Akuntansi dan Laporan Posisi Keuangan

Laporan posisi keuangan merupakan salah satu laporan keuangan utama yang memberikan gambaran tentang kondisi keuangan perusahaan pada suatu titik waktu tertentu. Penyusunan laporan posisi keuangan harus dilakukan dengan mengikuti standar akuntansi yang berlaku, sehingga informasi yang disajikan akurat, relevan, dan dapat diandalkan. Standar akuntansi ini berperan penting dalam memastikan transparansi dan akuntabilitas perusahaan.

Standar Akuntansi yang Berlaku di Indonesia

Di Indonesia, standar akuntansi yang berlaku adalah Standar Akuntansi Keuangan (SAK). SAK merupakan seperangkat aturan dan pedoman yang mengatur penyusunan dan penyajian laporan keuangan. SAK diterbitkan oleh Dewan Standar Akuntansi Keuangan (DSAK) dan mengadopsi kerangka kerja International Financial Reporting Standards (IFRS) yang dikeluarkan oleh International Accounting Standards Board (IASB).

Peraturan dan Pedoman Penyusunan Laporan Posisi Keuangan

SAK mengatur berbagai aspek dalam penyusunan laporan posisi keuangan, termasuk:

- Pengakuan dan pengukuran aset, liabilitas, dan ekuitas

- Penyajian dan pengungkapan informasi dalam laporan posisi keuangan

- Prinsip-prinsip akuntansi yang berlaku, seperti prinsip kehati-hatian, prinsip kesinambungan usaha, dan prinsip penandingan

Dampak Pelanggaran Standar Akuntansi terhadap Laporan Posisi Keuangan

Pelanggaran terhadap standar akuntansi dapat berdampak serius terhadap laporan posisi keuangan. Beberapa dampak yang mungkin terjadi antara lain:

- Informasi keuangan yang tidak akurat dan tidak dapat diandalkan

- Kesulitan dalam membuat keputusan bisnis yang tepat

- Hilangnya kepercayaan investor dan kreditur

- Tindakan hukum dan sanksi dari regulator

Contoh Pelanggaran Standar Akuntansi

Sebagai contoh, jika perusahaan tidak mencatat semua aset yang dimilikinya atau tidak mencatat semua liabilitas yang harus dibayarkan, maka laporan posisi keuangannya akan tidak akurat. Hal ini dapat menyebabkan investor dan kreditur salah dalam menilai kondisi keuangan perusahaan dan membuat keputusan yang merugikan.

Penutupan Akhir

Memahami laporan posisi keuangan perusahaan dagang bukan hanya tugas bagi para ahli keuangan, tetapi juga penting bagi siapa saja yang ingin memahami kondisi finansial suatu perusahaan. Dengan mempelajari laporan ini, kita dapat menilai kinerja perusahaan, mengambil keputusan investasi yang tepat, dan mendukung pertumbuhan ekonomi yang sehat.

{kind=link}