Meminjam uang memang bisa menjadi solusi untuk kebutuhan mendesak, tapi jangan sampai terbebani dengan cicilan yang membingungkan. Nah, salah satu komponen penting dalam cicilan pinjaman adalah angsuran pokok. Angsuran pokok adalah bagian dari pembayaran cicilan yang langsung mengurangi nilai pinjaman Anda. Mengerti cara menghitung angsuran pokok pinjaman akan membantu Anda mengelola keuangan dengan lebih baik dan memastikan Anda dapat melunasi hutang tepat waktu.

Dalam artikel ini, kita akan membahas secara detail tentang cara menghitung angsuran pokok pinjaman, mulai dari pengertian dasar hingga faktor-faktor yang memengaruhi besarnya angsuran. Dengan pemahaman yang baik, Anda dapat membuat keputusan yang tepat dalam memilih jenis pinjaman dan merencanakan strategi pembayaran yang efektif.

Pengertian Angsuran Pokok Pinjaman

Angsuran pokok pinjaman merupakan bagian dari pembayaran cicilan yang langsung mengurangi jumlah pinjaman utama. Sederhananya, angsuran pokok adalah jumlah uang yang kamu bayar setiap bulannya untuk melunasi pinjaman yang kamu ambil. Semakin besar angsuran pokok yang kamu bayarkan, semakin cepat pinjamanmu lunas.

Contoh Ilustrasi Angsuran Pokok Pinjaman

Misalnya, kamu meminjam uang sebesar Rp100 juta dengan jangka waktu 5 tahun (60 bulan) dan suku bunga 10% per tahun. Setiap bulan, kamu akan membayar angsuran yang terdiri dari angsuran pokok dan angsuran bunga. Angsuran pokok yang kamu bayarkan setiap bulan akan mengurangi jumlah pinjaman utama secara bertahap. Seiring berjalannya waktu, jumlah angsuran pokok yang kamu bayarkan akan semakin besar, sementara jumlah angsuran bunga yang kamu bayarkan akan semakin kecil.

Perbedaan Angsuran Pokok dan Angsuran Bunga

Angsuran pokok dan angsuran bunga adalah dua komponen utama dalam pembayaran cicilan pinjaman. Angsuran pokok adalah bagian dari pembayaran yang langsung mengurangi jumlah pinjaman utama, sedangkan angsuran bunga adalah biaya yang dibebankan oleh pemberi pinjaman atas penggunaan dana yang kamu pinjam.

- Angsuran Pokok: Bagian dari pembayaran yang langsung mengurangi jumlah pinjaman utama. Semakin besar angsuran pokok yang kamu bayarkan, semakin cepat pinjamanmu lunas.

- Angsuran Bunga: Biaya yang dibebankan oleh pemberi pinjaman atas penggunaan dana yang kamu pinjam. Angsuran bunga biasanya dihitung berdasarkan suku bunga pinjaman dan jumlah pinjaman yang tersisa.

Faktor-Faktor yang Mempengaruhi Angsuran Pokok Pinjaman

Besarnya angsuran pokok pinjaman yang harus dibayarkan setiap bulannya tidak selalu sama. Ada beberapa faktor yang memengaruhi besarnya angsuran pokok ini. Faktor-faktor ini saling terkait dan dapat memengaruhi besarnya angsuran secara signifikan.

Jumlah Pinjaman

Jumlah pinjaman yang Anda ambil adalah faktor utama yang menentukan besarnya angsuran pokok. Semakin besar jumlah pinjaman yang Anda ambil, semakin besar pula angsuran pokok yang harus Anda bayarkan setiap bulannya.

Misalnya, jika Anda meminjam Rp 100 juta dengan jangka waktu 5 tahun, maka angsuran pokok Anda akan lebih besar dibandingkan dengan meminjam Rp 50 juta dengan jangka waktu yang sama.

Jangka Waktu Pinjaman

Jangka waktu pinjaman juga berpengaruh terhadap besarnya angsuran pokok. Semakin panjang jangka waktu pinjaman, semakin kecil angsuran pokok yang harus Anda bayarkan setiap bulannya. Namun, perlu diingat bahwa jangka waktu pinjaman yang lebih panjang juga berarti Anda akan membayar bunga lebih banyak secara keseluruhan.

Sebagai contoh, jika Anda meminjam Rp 100 juta dengan jangka waktu 5 tahun, angsuran pokok Anda akan lebih besar dibandingkan dengan meminjam Rp 100 juta dengan jangka waktu 10 tahun.

Suku Bunga

Suku bunga pinjaman merupakan persentase dari jumlah pinjaman yang harus Anda bayarkan sebagai biaya pinjaman. Semakin tinggi suku bunga pinjaman, semakin besar angsuran pokok yang harus Anda bayarkan setiap bulannya.

Misalnya, jika Anda meminjam Rp 100 juta dengan suku bunga 10%, maka angsuran pokok Anda akan lebih besar dibandingkan dengan meminjam Rp 100 juta dengan suku bunga 5%.

Metode Perhitungan Angsuran, Cara menghitung angsuran pokok pinjaman

Terdapat beberapa metode perhitungan angsuran, seperti metode anuitas dan metode flat. Metode anuitas menghitung angsuran dengan mempertimbangkan pokok dan bunga, sedangkan metode flat menghitung angsuran dengan mempertimbangkan pokok saja. Metode perhitungan angsuran yang berbeda akan menghasilkan besarnya angsuran pokok yang berbeda pula.

Sebagai ilustrasi, metode anuitas akan menghasilkan angsuran pokok yang lebih besar di awal masa pinjaman dan semakin kecil di akhir masa pinjaman, sedangkan metode flat akan menghasilkan angsuran pokok yang tetap selama masa pinjaman.

Asuransi Pinjaman

Asuransi pinjaman merupakan perlindungan bagi peminjam jika terjadi hal-hal yang tidak diinginkan seperti meninggal dunia atau cacat. Biaya asuransi pinjaman biasanya ditambahkan ke dalam angsuran pokok. Semakin tinggi premi asuransi, semakin besar pula angsuran pokok yang harus Anda bayarkan.

Misalnya, jika Anda mengambil asuransi pinjaman dengan premi Rp 50.000 per bulan, maka angsuran pokok Anda akan lebih besar dibandingkan dengan tidak mengambil asuransi pinjaman.

Biaya Administrasi

Biaya administrasi merupakan biaya yang dikenakan oleh lembaga pemberi pinjaman untuk memproses pinjaman Anda. Biaya administrasi ini juga akan dibebankan ke dalam angsuran pokok. Semakin tinggi biaya administrasi, semakin besar pula angsuran pokok yang harus Anda bayarkan.

Sebagai contoh, jika biaya administrasi pinjaman Anda Rp 1 juta, maka angsuran pokok Anda akan lebih besar dibandingkan dengan tidak ada biaya administrasi.

Contoh Perhitungan Angsuran Pokok Pinjaman

Untuk memahami lebih jauh tentang perhitungan angsuran pokok pinjaman, mari kita lihat beberapa contoh konkret dari berbagai jenis pinjaman.

Contoh Perhitungan Angsuran Pokok Pinjaman KPR

Misalkan Anda ingin membeli rumah dengan harga Rp500.000.000 dan mengajukan pinjaman KPR dengan jangka waktu 15 tahun (180 bulan) dengan suku bunga 7% per tahun.

- Tentukan jumlah pokok pinjaman: Dalam hal ini, jumlah pokok pinjaman adalah Rp500.000.000.

- Hitung bunga per bulan: Suku bunga tahunan 7% dibagi 12 bulan, sehingga bunga per bulan adalah 0,583%.

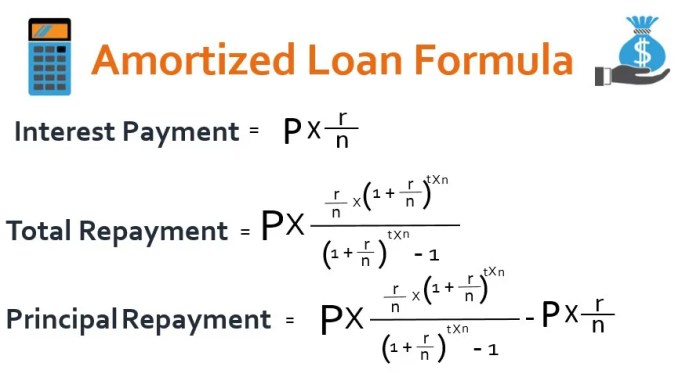

- Hitung angsuran pokok per bulan: Angsuran pokok per bulan dapat dihitung dengan rumus:

Angsuran Pokok = (Pokok Pinjaman x Bunga Per Bulan) / (1 – (1 + Bunga Per Bulan)^-Jumlah Bulan)

Dalam contoh ini, angsuran pokok per bulan adalah:

(Rp500.000.000 x 0,00583) / (1 – (1 + 0,00583)^-180) = Rp4.166.666,67

Contoh Perhitungan Angsuran Pokok Pinjaman Kendaraan

Anda ingin membeli mobil dengan harga Rp300.000.000 dan mengajukan pinjaman dengan jangka waktu 5 tahun (60 bulan) dengan suku bunga 9% per tahun.

- Tentukan jumlah pokok pinjaman: Dalam hal ini, jumlah pokok pinjaman adalah Rp300.000.000.

- Hitung bunga per bulan: Suku bunga tahunan 9% dibagi 12 bulan, sehingga bunga per bulan adalah 0,75%.

- Hitung angsuran pokok per bulan: Angsuran pokok per bulan dapat dihitung dengan rumus yang sama seperti pada contoh KPR.

(Rp300.000.000 x 0,0075) / (1 – (1 + 0,0075)^-60) = Rp6.250.000

Contoh Perhitungan Angsuran Pokok Pinjaman Modal Usaha

Anda ingin mengajukan pinjaman modal usaha sebesar Rp100.000.000 dengan jangka waktu 3 tahun (36 bulan) dan suku bunga 10% per tahun.

- Tentukan jumlah pokok pinjaman: Dalam hal ini, jumlah pokok pinjaman adalah Rp100.000.000.

- Hitung bunga per bulan: Suku bunga tahunan 10% dibagi 12 bulan, sehingga bunga per bulan adalah 0,833%.

- Hitung angsuran pokok per bulan: Angsuran pokok per bulan dapat dihitung dengan rumus yang sama seperti pada contoh sebelumnya.

(Rp100.000.000 x 0,00833) / (1 – (1 + 0,00833)^-36) = Rp3.472.222,22

Perbandingan Angsuran Pokok Pinjaman

| Jenis Pinjaman | Jumlah Pokok Pinjaman | Jangka Waktu | Suku Bunga Tahunan | Angsuran Pokok Per Bulan |

|---|---|---|---|---|

| KPR | Rp500.000.000 | 180 Bulan | 7% | Rp4.166.666,67 |

| Pinjaman Kendaraan | Rp300.000.000 | 60 Bulan | 9% | Rp6.250.000 |

| Pinjaman Modal Usaha | Rp100.000.000 | 36 Bulan | 10% | Rp3.472.222,22 |

Tips Menghitung Angsuran Pokok Pinjaman

Menghitung angsuran pokok pinjaman secara tepat adalah langkah penting dalam mengelola keuangan. Dengan memahami cara menghitungnya, Anda dapat merencanakan pengeluaran dan memastikan bahwa Anda dapat melunasi pinjaman tepat waktu.

Cara Menghitung Angsuran Pokok Pinjaman

Angsuran pokok pinjaman adalah bagian dari pembayaran bulanan yang dialokasikan untuk melunasi jumlah pinjaman awal. Berikut adalah rumus dasar untuk menghitung angsuran pokok pinjaman:

Angsuran Pokok = (Total Pinjaman x Suku Bunga) / (1 – (1 + Suku Bunga)^-Jumlah Periode)

Dimana:

- Total Pinjaman adalah jumlah uang yang Anda pinjam.

- Suku Bunga adalah persentase bunga yang dikenakan pada pinjaman.

- Jumlah Periode adalah jumlah total bulan dalam jangka waktu pinjaman.

Memanfaatkan Kalkulator Angsuran Pinjaman

Untuk mempermudah perhitungan, Anda dapat menggunakan kalkulator angsuran pinjaman yang tersedia secara online atau di aplikasi keuangan. Kalkulator ini biasanya menyediakan input untuk:

- Jumlah pinjaman

- Suku bunga

- Jangka waktu pinjaman

Setelah memasukkan data, kalkulator akan menghitung angsuran pokok, total bunga, dan total pembayaran yang harus Anda bayarkan.

Contoh Menghitung Angsuran Pokok Pinjaman

Misalnya, Anda meminjam Rp100.000.000 dengan suku bunga 1% per bulan dan jangka waktu pinjaman 12 bulan. Dengan menggunakan rumus di atas, angsuran pokoknya adalah:

Angsuran Pokok = (Rp100.000.000 x 1%) / (1 – (1 + 1%)^-12) = Rp8.884.873

Artinya, Anda akan membayar Rp8.884.873 setiap bulan untuk melunasi pokok pinjaman. Namun, perlu diingat bahwa angka ini belum termasuk bunga yang harus Anda bayarkan.

Terakhir: Cara Menghitung Angsuran Pokok Pinjaman

Menghitung angsuran pokok pinjaman memang terlihat rumit, tapi dengan pemahaman yang baik tentang rumus dan faktor-faktor yang memengaruhi, Anda dapat mengelola keuangan dengan lebih bijak. Dengan memahami cara menghitung angsuran pokok, Anda dapat merencanakan pembayaran cicilan dengan lebih efektif, mengontrol jumlah hutang, dan mencapai tujuan keuangan Anda dengan lebih cepat.

{kind=link}