Siapa yang tidak ingin menikmati masa tua dengan tenang dan bahagia? Memiliki dana pensiun yang cukup tentu menjadi impian semua orang. Namun, bagaimana cara menghitung dana pensiun yang ideal untuk masa depan? Mengapa perencanaan sejak dini sangat penting? Mari kita bahas bersama!

Dana pensiun merupakan tabungan yang disisihkan secara berkala untuk menjamin kebutuhan finansial setelah seseorang berhenti bekerja. Dana ini dapat berasal dari berbagai sumber, seperti program pensiun perusahaan, program pemerintah, atau investasi pribadi.

Pengertian Dana Pensiun: Cara Menghitung Dana Pensiun

Dana pensiun adalah tabungan yang disisihkan secara berkala selama masa kerja untuk menjamin kehidupan yang layak setelah masa pensiun tiba. Dana ini dikelola secara profesional oleh lembaga pengelola dana pensiun (LPDP) atau lembaga keuangan lainnya. Dana pensiun berfungsi sebagai jaring pengaman finansial saat seseorang tidak lagi bekerja dan mendapatkan penghasilan tetap.

Sebagai contoh, bayangkan Anda bekerja sebagai karyawan di sebuah perusahaan. Setiap bulan, Anda menyisihkan sebagian gaji Anda untuk dana pensiun. Uang ini kemudian dikelola oleh LPDP, yang menginvestasikannya dalam berbagai instrumen keuangan, seperti saham, obligasi, dan properti. Seiring waktu, dana pensiun Anda akan terus bertumbuh, dan saat Anda pensiun, Anda dapat menggunakannya untuk membiayai kebutuhan hidup Anda, seperti makanan, kesehatan, dan rekreasi.

Jenis-Jenis Dana Pensiun

Di Indonesia, terdapat beberapa jenis dana pensiun yang umum dijumpai. Berikut adalah tabel perbandingan jenis-jenis dana pensiun:

| Jenis Dana Pensiun | Keterangan | Kelebihan | Kekurangan |

|---|---|---|---|

| Dana Pensiun Tahapan (DPT) | Dana pensiun yang dibayarkan secara bertahap kepada peserta setelah masa pensiun tiba. | Pembayaran pensiun yang lebih lama dan stabil. | Besarnya pembayaran pensiun relatif lebih kecil dibandingkan dengan jenis dana pensiun lainnya. |

| Dana Pensiun Manfaat Pasti (DPP) | Dana pensiun yang memberikan manfaat pensiun yang pasti kepada peserta, berdasarkan gaji terakhir atau masa kerja. | Pembayaran pensiun yang pasti dan terjamin. | Besarnya pembayaran pensiun dapat dipengaruhi oleh inflasi. |

| Dana Pensiun Iuran Pasti (DPP) | Dana pensiun yang besarnya manfaat pensiunnya ditentukan oleh besarnya iuran yang dibayarkan peserta dan hasil investasi. | Besarnya pembayaran pensiun dapat lebih besar dibandingkan dengan jenis dana pensiun lainnya, tergantung hasil investasi. | Besarnya pembayaran pensiun tidak pasti dan dapat dipengaruhi oleh fluktuasi pasar keuangan. |

Metode Perhitungan Dana Pensiun

Menghitung dana pensiun yang cukup untuk masa depan merupakan langkah penting dalam perencanaan keuangan. Ada beberapa metode perhitungan yang bisa digunakan, masing-masing dengan kelebihan dan kekurangannya. Berikut ini beberapa metode yang paling umum digunakan.

Metode Persentase Gaji

Metode ini menghitung dana pensiun berdasarkan persentase dari gaji terakhir Anda. Umumnya, persentase yang digunakan adalah 70% hingga 80% dari gaji terakhir. Metode ini mudah dipahami dan diterapkan, namun tidak mempertimbangkan faktor inflasi dan pertumbuhan ekonomi.

Misalnya, jika gaji terakhir Anda adalah Rp10.000.000 dan Anda ingin mendapatkan 70% dari gaji tersebut saat pensiun, maka dana pensiun yang Anda butuhkan adalah Rp7.000.000 per bulan.

Metode Pengeluaran

Metode ini menghitung dana pensiun berdasarkan pengeluaran Anda saat ini. Anda perlu memperkirakan pengeluaran Anda di masa pensiun dan menghitung total dana yang dibutuhkan untuk menutupi pengeluaran tersebut. Metode ini lebih realistis karena mempertimbangkan kebutuhan Anda di masa depan, namun membutuhkan perhitungan yang lebih detail.

Misalnya, jika Anda memperkirakan pengeluaran Anda di masa pensiun adalah Rp5.000.000 per bulan, maka Anda membutuhkan dana pensiun sebesar Rp60.000.000 per tahun, atau Rp600.000.000 selama 10 tahun.

Metode Perhitungan Present Value

Metode ini menghitung dana pensiun dengan mempertimbangkan nilai waktu uang. Metode ini memperhitungkan inflasi dan pertumbuhan ekonomi, sehingga hasilnya lebih akurat.

Rumus perhitungan present value adalah:

PV = FV / (1 + r)^n

Keterangan:

- PV = Present Value (Nilai Sekarang)

- FV = Future Value (Nilai Masa Depan)

- r = Rate of Return (Tingkat Pengembalian)

- n = Number of Periods (Jumlah Periode)

Misalnya, Anda ingin memiliki dana pensiun sebesar Rp1.000.000.000 dalam 20 tahun. Anda memperkirakan tingkat pengembalian investasi Anda adalah 8% per tahun. Maka, nilai present value dari dana pensiun Anda adalah:

PV = Rp1.000.000.000 / (1 + 0.08)^20 = Rp214.548.208

Artinya, Anda perlu menabung Rp214.548.208 saat ini agar Anda memiliki Rp1.000.000.000 dalam 20 tahun.

Metode Perhitungan Dana Pensiun

| Metode | Rumus | Keterangan |

|---|---|---|

| Persentase Gaji | Dana Pensiun = Gaji Terakhir x Persentase | Persentase umumnya 70% hingga 80% |

| Pengeluaran | Dana Pensiun = Pengeluaran Per Bulan x 12 Bulan x Jumlah Tahun Pensiun | Perkiraan pengeluaran di masa pensiun |

| Present Value | PV = FV / (1 + r)^n | Perhitungan nilai sekarang dengan mempertimbangkan inflasi dan pertumbuhan ekonomi |

Faktor-faktor yang Mempengaruhi Dana Pensiun

Besarnya dana pensiun yang Anda terima di masa depan tidak hanya ditentukan oleh jumlah tabungan Anda, tetapi juga dipengaruhi oleh berbagai faktor lain. Memahami faktor-faktor ini penting agar Anda dapat merencanakan strategi yang tepat untuk mencapai masa pensiun yang nyaman.

Besarnya Iuran

Jumlah iuran yang Anda bayarkan setiap bulan merupakan faktor utama yang menentukan besarnya dana pensiun Anda. Semakin besar iuran yang Anda bayarkan, semakin besar pula dana pensiun yang Anda terima di masa depan. Iuran pensiun biasanya dihitung sebagai persentase dari gaji Anda. Semakin tinggi gaji Anda, semakin besar pula iuran yang Anda bayarkan.

- Anda dapat memilih untuk menaikkan iuran Anda secara berkala, misalnya setiap kali Anda mendapatkan kenaikan gaji.

- Anda juga dapat mempertimbangkan untuk menabung tambahan di luar program pensiun perusahaan, seperti di reksa dana atau saham.

Lama Masa Kerja

Lama masa kerja juga berpengaruh terhadap besarnya dana pensiun. Semakin lama Anda bekerja, semakin banyak iuran yang Anda bayarkan, dan semakin besar pula dana pensiun yang Anda terima. Program pensiun biasanya memiliki masa tunggu tertentu sebelum Anda dapat mulai menerima manfaat. Lama masa tunggu ini bervariasi antar program pensiun.

Tingkat Pengembalian Investasi

Dana pensiun Anda diinvestasikan dalam berbagai instrumen investasi, seperti saham, obligasi, dan reksa dana. Tingkat pengembalian investasi ini akan memengaruhi besarnya dana pensiun Anda di masa depan. Semakin tinggi tingkat pengembalian investasi, semakin besar pula dana pensiun yang Anda terima.

- Tingkat pengembalian investasi dapat dipengaruhi oleh faktor-faktor seperti kondisi ekonomi, inflasi, dan kinerja pasar saham.

- Anda dapat memilih portofolio investasi yang sesuai dengan profil risiko Anda.

- Jika Anda memiliki toleransi risiko yang tinggi, Anda dapat memilih portofolio investasi yang lebih agresif dengan potensi pengembalian yang lebih tinggi.

- Namun, portofolio investasi yang lebih agresif juga memiliki risiko yang lebih tinggi.

Usia Pensiun

Usia pensiun Anda juga berpengaruh terhadap besarnya dana pensiun. Semakin cepat Anda pensiun, semakin sedikit waktu yang Anda miliki untuk menabung dan semakin kecil pula dana pensiun yang Anda terima.

- Sebaliknya, jika Anda menunda pensiun, Anda akan memiliki lebih banyak waktu untuk menabung dan menerima dana pensiun yang lebih besar.

- Anda dapat mempertimbangkan untuk menunda pensiun beberapa tahun untuk meningkatkan besarnya dana pensiun Anda.

Inflasi

Inflasi adalah penurunan nilai mata uang seiring waktu. Inflasi dapat mengurangi daya beli dana pensiun Anda. Misalnya, jika Anda menerima dana pensiun sebesar Rp10 juta pada tahun 2023, dana pensiun tersebut mungkin hanya setara dengan Rp9 juta pada tahun 2024 jika tingkat inflasi adalah 10%.

- Untuk mengimbangi dampak inflasi, Anda perlu menabung lebih banyak atau memilih portofolio investasi yang dapat menghasilkan pengembalian yang lebih tinggi dari tingkat inflasi.

Kebijakan Pemerintah

Kebijakan pemerintah juga dapat memengaruhi besarnya dana pensiun Anda. Misalnya, perubahan aturan mengenai program pensiun atau perubahan tarif pajak dapat memengaruhi besarnya dana pensiun yang Anda terima.

- Anda perlu mengikuti perkembangan kebijakan pemerintah yang terkait dengan program pensiun untuk memastikan bahwa Anda tetap mendapatkan informasi terkini.

Faktor Lainnya

Selain faktor-faktor di atas, ada beberapa faktor lain yang dapat memengaruhi besarnya dana pensiun Anda, seperti:

- Kondisi kesehatan Anda. Jika Anda memiliki kondisi kesehatan yang kronis, Anda mungkin memerlukan dana pensiun yang lebih besar untuk membiayai biaya pengobatan.

- Gaya hidup Anda. Jika Anda memiliki gaya hidup yang mewah, Anda mungkin memerlukan dana pensiun yang lebih besar untuk membiayai kebutuhan Anda di masa pensiun.

Tips untuk Memaksimalkan Dana Pensiun, Cara menghitung dana pensiun

Berikut adalah beberapa tips untuk memaksimalkan dana pensiun Anda:

- Mulailah menabung sedini mungkin. Semakin cepat Anda mulai menabung, semakin banyak waktu yang Anda miliki untuk mengumpulkan dana pensiun.

- Bayar iuran pensiun secara rutin. Jangan menunda pembayaran iuran pensiun.

- Tingkatkan iuran pensiun Anda secara berkala. Anda dapat menaikkan iuran pensiun Anda setiap kali Anda mendapatkan kenaikan gaji.

- Pilih portofolio investasi yang sesuai dengan profil risiko Anda.

- Pantau kinerja investasi Anda secara berkala.

- Pertimbangkan untuk menunda pensiun beberapa tahun untuk meningkatkan besarnya dana pensiun Anda.

Cara Menghitung Dana Pensiun Sendiri

Menghitung dana pensiun sendiri bisa jadi rumit, tetapi dengan langkah yang tepat, Anda dapat merencanakan masa depan finansial yang lebih baik. Langkah-langkah ini membantu Anda memperkirakan kebutuhan finansial di masa pensiun dan membuat rencana yang realistis untuk mencapai tujuan tersebut.

Langkah-langkah Menghitung Dana Pensiun

Berikut adalah langkah-langkah yang dapat Anda ikuti untuk menghitung dana pensiun Anda sendiri:

- Tentukan Tujuan Pensiun Anda. Langkah pertama adalah menentukan berapa banyak uang yang Anda butuhkan setiap bulan selama masa pensiun. Pertimbangkan gaya hidup Anda saat ini, biaya hidup di masa depan, dan inflasi. Sebagai contoh, jika Anda saat ini membutuhkan Rp5 juta per bulan, Anda mungkin membutuhkan Rp7 juta per bulan dalam 20 tahun ke depan dengan mempertimbangkan inflasi.

- Tentukan Lama Masa Pensiun. Hitung berapa lama Anda ingin menikmati masa pensiun. Jika Anda berencana pensiun pada usia 55 tahun dan berharap untuk hidup hingga 80 tahun, maka lama masa pensiun Anda adalah 25 tahun.

- Hitung Total Dana yang Dibutuhkan. Kalikan kebutuhan bulanan Anda dengan jumlah bulan dalam masa pensiun. Misalnya, jika Anda membutuhkan Rp7 juta per bulan selama 25 tahun, Anda membutuhkan Rp2.100.000.000 (Rp7 juta x 12 bulan x 25 tahun).

- Perkirakan Pendapatan Pasif. Pertimbangkan pendapatan pasif yang Anda miliki, seperti bunga deposito, dividen saham, atau sewa properti. Kurangi total dana yang dibutuhkan dengan pendapatan pasif ini.

- Hitung Total Dana yang Harus Diinvestasikan. Jumlah ini adalah total dana yang harus Anda kumpulkan sebelum pensiun. Misalnya, jika Anda membutuhkan Rp2.100.000.000 dan memiliki pendapatan pasif Rp500.000.000, maka Anda harus mengumpulkan Rp1.600.000.000.

- Tentukan Strategi Investasi. Pilih instrumen investasi yang sesuai dengan profil risiko dan tujuan keuangan Anda. Misalnya, Anda dapat memilih investasi saham, reksa dana, atau properti.

- Lakukan Penyesuaian Secara Berkala. Tinjau kembali perhitungan dana pensiun Anda secara berkala, setidaknya setiap tahun, untuk mempertimbangkan perubahan dalam kebutuhan, pendapatan, dan kondisi ekonomi.

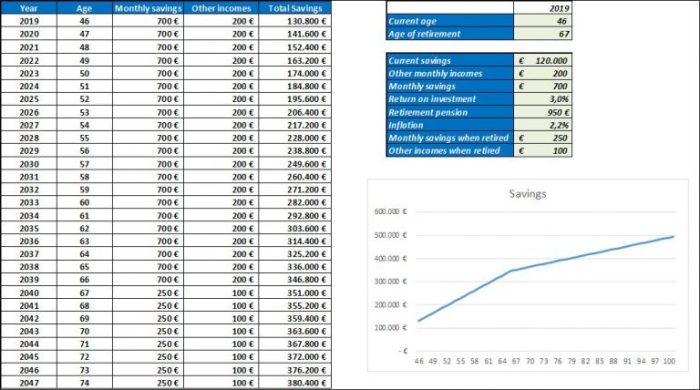

Contoh Perhitungan Dana Pensiun

Misalnya, Anda berusia 30 tahun dan ingin pensiun pada usia 55 tahun. Anda saat ini membutuhkan Rp5 juta per bulan dan memperkirakan kebutuhan bulanan Anda menjadi Rp7 juta per bulan di masa pensiun. Anda berharap untuk hidup hingga usia 80 tahun. Berikut adalah contoh perhitungan dana pensiun Anda:

| Item | Keterangan | Jumlah |

|---|---|---|

| Kebutuhan Bulanan Pensiun | Rp7 juta | Rp7.000.000 |

| Lama Masa Pensiun | 55 tahun – 80 tahun = 25 tahun | 25 tahun |

| Total Dana yang Dibutuhkan | Rp7 juta x 12 bulan x 25 tahun | Rp2.100.000.000 |

| Pendapatan Pasif | (Misalnya, dari bunga deposito) | Rp500.000.000 |

| Total Dana yang Harus Diinvestasikan | Rp2.100.000.000 – Rp500.000.000 | Rp1.600.000.000 |

Kalkulator Dana Pensiun Online

Banyak kalkulator dana pensiun online yang dapat membantu Anda menghitung kebutuhan dana pensiun dan membuat rencana investasi yang sesuai. Kalkulator ini biasanya meminta informasi seperti usia, pendapatan, pengeluaran, dan tujuan keuangan Anda. Beberapa kalkulator juga memungkinkan Anda untuk memasukkan informasi tentang investasi yang sudah Anda miliki.

Contohnya, kalkulator dana pensiun dari website [nama website] atau [nama website] memberikan estimasi kebutuhan dana pensiun berdasarkan informasi yang Anda masukkan. Anda dapat menggunakan kalkulator ini untuk membantu Anda menentukan target dana pensiun dan merencanakan investasi yang tepat.

Ringkasan Terakhir

Memikirkan masa depan dan merencanakan dana pensiun sejak dini merupakan langkah bijak yang akan memberikan ketenangan dan kemandirian di masa tua. Dengan memahami metode perhitungan, faktor-faktor yang memengaruhi, dan tips untuk memaksimalkan dana pensiun, Anda dapat membangun masa depan yang lebih cerah dan sejahtera.

{kind=link}