Cara menghitung full costing – Ingin memahami cara menghitung biaya produksi secara menyeluruh dan akurat? Full costing adalah jawabannya! Metode perhitungan biaya ini tidak hanya mempertimbangkan biaya langsung seperti bahan baku dan tenaga kerja, tetapi juga menyertakan biaya tidak langsung seperti biaya overhead, biaya pemasaran, dan biaya administrasi. Dengan memahami full costing, Anda dapat menentukan harga jual produk yang tepat, mengelola profitabilitas bisnis, dan membuat keputusan strategis yang lebih baik.

Artikel ini akan membahas secara detail mengenai full costing, mulai dari pengertian, elemen biaya, cara perhitungan, hingga penerapannya dalam pengambilan keputusan bisnis. Simak selengkapnya untuk mendapatkan pemahaman yang komprehensif tentang metode perhitungan biaya yang satu ini.

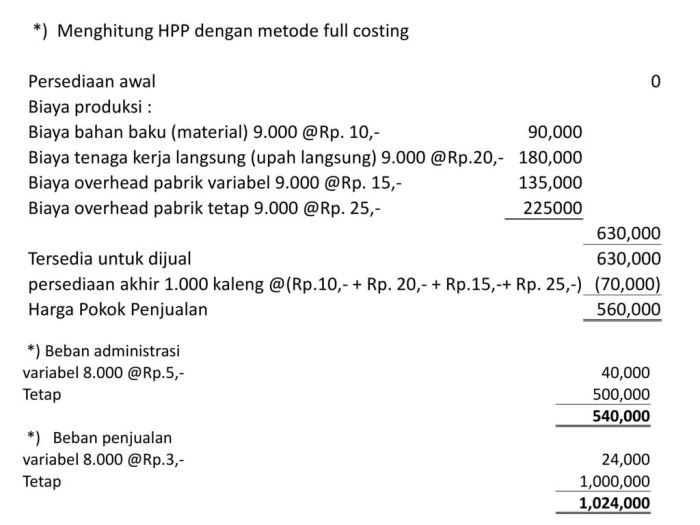

Elemen Biaya dalam Full Costing

Full costing, atau disebut juga dengan *absorption costing*, merupakan metode perhitungan biaya yang mempertimbangkan semua biaya produksi, baik biaya tetap maupun biaya variabel, untuk menentukan harga pokok produksi suatu produk. Metode ini mengasumsikan bahwa semua biaya produksi, termasuk biaya overhead, dialokasikan ke produk yang dihasilkan.

Identifikasi Elemen Biaya dalam Full Costing, Cara menghitung full costing

Dalam full costing, semua elemen biaya produksi, baik langsung maupun tidak langsung, dipertimbangkan. Berikut adalah elemen biaya yang termasuk dalam perhitungan full costing:

- Biaya Bahan Baku (Direct Materials): Biaya bahan baku yang langsung digunakan dalam proses produksi. Contohnya, kayu untuk membuat meja, kain untuk membuat baju, dan tepung untuk membuat roti.

- Biaya Tenaga Kerja Langsung (Direct Labor): Biaya tenaga kerja yang langsung terlibat dalam proses produksi. Contohnya, upah tukang kayu untuk membuat meja, upah penjahit untuk menjahit baju, dan upah tukang roti untuk membuat roti.

- Biaya Overhead Pabrik (Manufacturing Overhead): Biaya produksi yang tidak langsung, seperti biaya listrik, biaya air, biaya sewa pabrik, biaya depresiasi mesin, dan biaya gaji supervisor produksi. Biaya overhead pabrik ini kemudian dialokasikan ke produk yang dihasilkan.

Cara Menghitung Setiap Elemen Biaya

Berikut adalah penjelasan detail tentang cara menghitung setiap elemen biaya dalam full costing:

- Biaya Bahan Baku: Biaya bahan baku dihitung dengan mengalikan jumlah bahan baku yang digunakan dengan harga per unit bahan baku.

Biaya Bahan Baku = Jumlah Bahan Baku x Harga Per Unit Bahan Baku

- Biaya Tenaga Kerja Langsung: Biaya tenaga kerja langsung dihitung dengan mengalikan jumlah jam kerja dengan upah per jam.

Biaya Tenaga Kerja Langsung = Jumlah Jam Kerja x Upah Per Jam

- Biaya Overhead Pabrik: Biaya overhead pabrik dihitung dengan mengalokasikan biaya overhead total ke produk yang dihasilkan. Ada beberapa metode alokasi biaya overhead, seperti metode persentase terhadap biaya tenaga kerja langsung, metode persentase terhadap biaya bahan baku langsung, dan metode aktivitas.

Biaya Overhead Per Unit = Total Biaya Overhead / Jumlah Unit Produksi

Contoh Perhitungan Biaya Tetap dan Biaya Variabel dalam Full Costing

Sebagai contoh, perhatikan perusahaan manufaktur yang memproduksi meja. Berikut adalah data biaya produksi yang relevan:

| Elemen Biaya | Jumlah | Keterangan |

|---|---|---|

| Biaya Bahan Baku | Rp 100.000 | Per unit meja |

| Biaya Tenaga Kerja Langsung | Rp 50.000 | Per unit meja |

| Biaya Overhead Pabrik | Rp 200.000 | Total biaya overhead pabrik untuk periode tertentu |

| Jumlah Unit Produksi | 100 unit | Jumlah meja yang diproduksi dalam periode tertentu |

Dengan menggunakan data di atas, kita dapat menghitung biaya tetap dan biaya variabel per unit meja:

- Biaya Variabel Per Unit: Biaya variabel adalah biaya yang berubah seiring dengan perubahan jumlah produksi. Dalam contoh ini, biaya variabel per unit meja adalah:

Biaya Variabel Per Unit = Biaya Bahan Baku + Biaya Tenaga Kerja Langsung = Rp 100.000 + Rp 50.000 = Rp 150.000

- Biaya Tetap Per Unit: Biaya tetap adalah biaya yang tetap sama, terlepas dari perubahan jumlah produksi. Dalam contoh ini, biaya tetap per unit meja adalah:

Biaya Tetap Per Unit = Biaya Overhead Pabrik / Jumlah Unit Produksi = Rp 200.000 / 100 unit = Rp 2.000

Penerapan Full Costing dalam Pengambilan Keputusan: Cara Menghitung Full Costing

Full costing, sebagai metode perhitungan biaya yang komprehensif, tidak hanya bermanfaat dalam memahami struktur biaya suatu produk, tetapi juga memiliki peran penting dalam pengambilan keputusan bisnis. Dengan memasukkan semua biaya tetap dan variabel yang terkait dengan produksi, full costing memberikan gambaran yang lebih lengkap tentang biaya sebenarnya yang dikeluarkan untuk menghasilkan suatu produk.

Penggunaan Full Costing dalam Pengambilan Keputusan Bisnis

Informasi biaya yang komprehensif dari full costing dapat digunakan dalam berbagai aspek pengambilan keputusan bisnis, seperti:

- Penentuan Harga Jual: Full costing membantu dalam menentukan harga jual produk yang realistis dan menguntungkan. Dengan mempertimbangkan semua biaya, termasuk biaya tetap, perusahaan dapat menentukan harga jual yang menutupi semua biaya produksi dan menghasilkan margin keuntungan yang diinginkan.

- Alokasi Sumber Daya: Full costing membantu dalam mengalokasikan sumber daya secara efisien. Dengan memahami biaya produksi masing-masing produk, perusahaan dapat memprioritaskan produksi produk yang lebih menguntungkan dan mengurangi produksi produk yang kurang menguntungkan.

- Evaluasi Performa: Full costing dapat digunakan untuk mengevaluasi performa bisnis secara keseluruhan. Dengan membandingkan biaya produksi aktual dengan biaya yang dianggarkan, perusahaan dapat mengidentifikasi area yang perlu ditingkatkan dan mengambil tindakan korektif.

- Pengambilan Keputusan Investasi: Full costing membantu dalam pengambilan keputusan investasi. Dengan memahami biaya produksi, perusahaan dapat memperkirakan pengembalian investasi yang diharapkan dan menentukan apakah investasi tersebut layak dilakukan.

Contoh Penerapan Full Costing dalam Penentuan Harga Jual

Bayangkan sebuah perusahaan yang memproduksi sepatu. Perusahaan ini menggunakan full costing untuk menghitung biaya produksi per pasang sepatu. Biaya tetap yang diperhitungkan meliputi biaya sewa pabrik, gaji karyawan tetap, dan biaya utilitas. Biaya variabel meliputi biaya bahan baku, biaya tenaga kerja langsung, dan biaya pemasaran.

Setelah menghitung semua biaya, perusahaan menemukan bahwa biaya produksi per pasang sepatu adalah Rp100.000. Perusahaan kemudian menambahkan margin keuntungan 20% ke biaya produksi, sehingga harga jual per pasang sepatu menjadi Rp120.000. Dengan menggunakan full costing, perusahaan dapat menentukan harga jual yang realistis dan menguntungkan, sambil memastikan bahwa semua biaya produksi tercakup.

Manfaat dan Kelemahan Full Costing dalam Pengambilan Keputusan

Full costing memiliki beberapa manfaat dalam pengambilan keputusan, namun juga memiliki kelemahan yang perlu dipertimbangkan.

Manfaat Full Costing

- Informasi Biaya yang Komprehensif: Full costing memberikan informasi biaya yang komprehensif, termasuk biaya tetap dan variabel, yang membantu dalam memahami struktur biaya produksi secara keseluruhan.

- Dasar Pengambilan Keputusan yang Lebih Baik: Informasi biaya yang komprehensif dari full costing memberikan dasar yang lebih kuat untuk pengambilan keputusan bisnis, seperti penentuan harga jual, alokasi sumber daya, dan evaluasi performa.

- Transparansi Biaya: Full costing meningkatkan transparansi biaya, yang membantu dalam membangun kepercayaan dengan stakeholders, seperti investor dan pelanggan.

Kelemahan Full Costing

- Kompleksitas: Full costing merupakan metode perhitungan biaya yang kompleks dan membutuhkan data yang banyak. Ini bisa menjadi proses yang memakan waktu dan biaya.

- Kurangnya Fleksibilitas: Full costing kurang fleksibel dalam situasi pasar yang dinamis. Metode ini mungkin tidak mencerminkan perubahan biaya yang cepat dan tidak selalu efektif dalam pengambilan keputusan jangka pendek.

- Kemungkinan Distorsi Biaya: Full costing dapat menyebabkan distorsi biaya jika biaya tetap dialokasikan secara tidak tepat. Alokasi biaya tetap yang tidak tepat dapat menghasilkan informasi biaya yang tidak akurat.

Kesimpulan

Dengan memahami full costing, Anda memiliki alat yang ampuh untuk mengelola bisnis secara lebih efisien dan efektif. Anda dapat menentukan harga jual produk yang kompetitif, mengendalikan biaya produksi, dan membuat keputusan bisnis yang tepat berdasarkan data yang akurat. Ingat, perhitungan biaya yang tepat adalah kunci keberhasilan bisnis di era yang kompetitif ini.

{kind=link}