Cara menghitung kpr rumah – Membeli rumah adalah impian banyak orang, dan KPR menjadi solusi finansial yang memungkinkan impian tersebut terwujud. Namun, sebelum Anda memutuskan untuk mengajukan KPR, memahami cara menghitungnya sangat penting. Dengan memahami cara menghitung KPR, Anda dapat menentukan kemampuan finansial, memilih program yang tepat, dan memastikan bahwa Anda dapat mencicil rumah impian tanpa membebani keuangan.

Artikel ini akan membahas secara detail tentang cara menghitung KPR, mulai dari pengertian dasar hingga faktor-faktor yang memengaruhi besarnya angsuran. Kami akan memberikan panduan lengkap yang mudah dipahami, dilengkapi dengan contoh perhitungan dan tips praktis untuk membantu Anda membuat keputusan yang tepat.

Pengertian KPR

KPR atau Kredit Pemilikan Rumah adalah cara untuk memiliki rumah dengan cara mencicilnya kepada bank atau lembaga keuangan lainnya. Ini memungkinkan Anda untuk memiliki rumah impian Anda tanpa harus membayar lunas di muka.

Bayangkan Anda ingin membeli rumah seharga Rp500 juta. Anda hanya memiliki uang muka Rp100 juta. Dengan KPR, Anda dapat meminjam sisanya Rp400 juta dari bank dan mencicilnya selama jangka waktu tertentu, misalnya 15 tahun. Setiap bulan, Anda akan membayar cicilan kepada bank, yang terdiri dari pokok pinjaman dan bunga. Setelah semua cicilan lunas, rumah tersebut akan menjadi milik Anda sepenuhnya.

Perbandingan KPR dengan Membeli Rumah Tunai

| Aspek | KPR | Membeli Rumah Tunai |

|---|---|---|

| Uang muka | Biasanya lebih rendah, sekitar 10-30% dari harga rumah | 100% dari harga rumah |

| Cicilan | Terdapat cicilan bulanan yang terdiri dari pokok pinjaman dan bunga | Tidak ada cicilan bulanan |

| Keuntungan | Memungkinkan Anda memiliki rumah dengan uang muka yang lebih rendah, fleksibilitas dalam pembayaran, dan dapat merencanakan keuangan jangka panjang | Tidak ada biaya bunga, kepemilikan rumah langsung, dan tidak terikat dengan cicilan |

| Kekurangan | Terdapat biaya bunga, terikat dengan cicilan bulanan, dan proses pengajuan yang lebih kompleks | Membutuhkan dana besar di muka, risiko kesulitan keuangan jika terjadi kebutuhan mendesak, dan mungkin membutuhkan waktu lebih lama untuk mengumpulkan dana |

Simulasi KPR: Cara Menghitung Kpr Rumah

Simulasi KPR adalah alat yang sangat berguna untuk memperkirakan berapa besar cicilan bulanan yang harus Anda bayar dan total biaya yang akan Anda keluarkan selama masa pinjaman. Dengan simulasi, Anda dapat membandingkan berbagai pilihan KPR dan menemukan yang paling sesuai dengan kemampuan finansial Anda. Anda juga dapat melihat dampak perubahan jangka waktu pinjaman, suku bunga, dan uang muka terhadap besaran cicilan dan total biaya.

Contoh Simulasi KPR

Berikut ini adalah contoh simulasi perhitungan KPR dengan berbagai skenario:

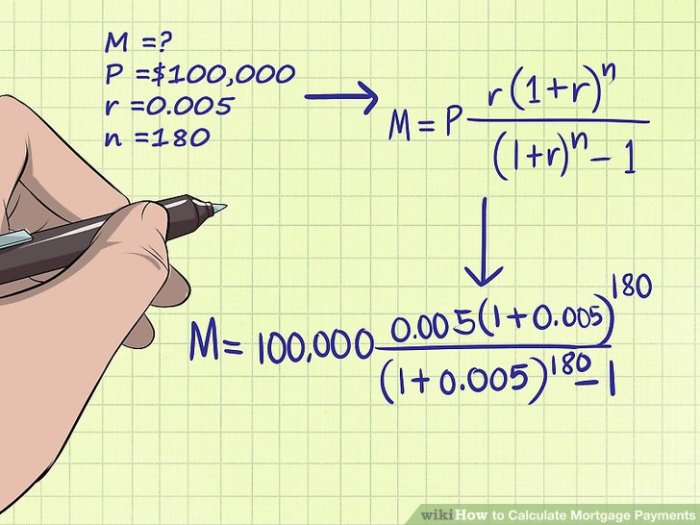

- Skenario 1: Anda ingin membeli rumah seharga Rp500 juta dengan uang muka 20% (Rp100 juta). Anda memilih jangka waktu pinjaman 15 tahun (180 bulan) dengan suku bunga 7% per tahun. Dalam skenario ini, cicilan bulanan Anda adalah sekitar Rp4,2 juta dan total biaya yang harus Anda bayarkan selama masa pinjaman adalah sekitar Rp756 juta.

- Skenario 2: Anda ingin membeli rumah seharga Rp500 juta dengan uang muka 30% (Rp150 juta). Anda memilih jangka waktu pinjaman 20 tahun (240 bulan) dengan suku bunga 6,5% per tahun. Dalam skenario ini, cicilan bulanan Anda adalah sekitar Rp3,5 juta dan total biaya yang harus Anda bayarkan selama masa pinjaman adalah sekitar Rp840 juta.

- Skenario 3: Anda ingin membeli rumah seharga Rp500 juta dengan uang muka 10% (Rp50 juta). Anda memilih jangka waktu pinjaman 10 tahun (120 bulan) dengan suku bunga 8% per tahun. Dalam skenario ini, cicilan bulanan Anda adalah sekitar Rp6,2 juta dan total biaya yang harus Anda bayarkan selama masa pinjaman adalah sekitar Rp744 juta.

Dari contoh simulasi di atas, dapat dilihat bahwa besaran cicilan dan total biaya yang harus dibayarkan dipengaruhi oleh beberapa faktor, seperti besarnya uang muka, jangka waktu pinjaman, dan suku bunga. Semakin besar uang muka yang Anda bayarkan, semakin kecil cicilan bulanan yang harus Anda bayar. Semakin pendek jangka waktu pinjaman, semakin besar cicilan bulanan yang harus Anda bayar, tetapi total biaya yang harus Anda bayarkan akan lebih kecil. Sebaliknya, semakin panjang jangka waktu pinjaman, semakin kecil cicilan bulanan yang harus Anda bayar, tetapi total biaya yang harus Anda bayarkan akan lebih besar. Suku bunga juga berpengaruh terhadap besaran cicilan dan total biaya. Semakin tinggi suku bunga, semakin besar cicilan bulanan yang harus Anda bayar dan total biaya yang harus Anda bayarkan.

Menggunakan Kalkulator KPR Online

Saat ini, banyak situs web yang menyediakan kalkulator KPR online yang dapat Anda gunakan untuk menghitung cicilan bulanan dan total biaya yang harus Anda bayarkan. Kalkulator KPR online umumnya mudah digunakan dan Anda hanya perlu memasukkan beberapa informasi, seperti harga rumah, uang muka, jangka waktu pinjaman, dan suku bunga. Setelah Anda memasukkan semua informasi, kalkulator akan menampilkan hasil simulasi KPR yang akurat dan rinci.

Beberapa tips memilih kalkulator KPR online yang sesuai dengan kebutuhan:

- Pilih kalkulator KPR online yang disediakan oleh bank atau lembaga keuangan terpercaya.

- Pastikan kalkulator KPR online tersebut memiliki antarmuka yang mudah dipahami dan digunakan.

- Perhatikan apakah kalkulator KPR online tersebut menyediakan informasi yang lengkap dan detail, seperti rincian cicilan bulanan, total biaya yang harus dibayarkan, dan biaya tambahan lainnya.

Tips Memilih Simulasi KPR, Cara menghitung kpr rumah

Berikut ini adalah beberapa tips memilih simulasi KPR yang sesuai dengan kebutuhan Anda:

- Tentukan budget Anda. Berapa banyak uang yang dapat Anda sisihkan setiap bulan untuk membayar cicilan KPR? Anda dapat menggunakan kalkulator KPR online untuk memperkirakan berapa besar cicilan bulanan yang dapat Anda tanggung.

- Pertimbangkan jangka waktu pinjaman. Jangka waktu pinjaman yang lebih pendek akan menghasilkan cicilan bulanan yang lebih besar, tetapi total biaya yang harus Anda bayarkan akan lebih kecil. Sebaliknya, jangka waktu pinjaman yang lebih panjang akan menghasilkan cicilan bulanan yang lebih kecil, tetapi total biaya yang harus Anda bayarkan akan lebih besar.

- Bandingkan berbagai pilihan KPR. Jangan hanya terpaku pada satu bank atau lembaga keuangan. Bandingkan suku bunga, biaya tambahan, dan syarat dan ketentuan dari berbagai bank atau lembaga keuangan sebelum Anda memutuskan untuk mengajukan KPR.

- Pertimbangkan biaya tambahan. Selain cicilan bulanan, Anda juga perlu mempertimbangkan biaya tambahan, seperti biaya provisi, biaya administrasi, dan biaya asuransi. Pastikan Anda memahami semua biaya tambahan sebelum Anda mengajukan KPR.

- Baca dan pahami syarat dan ketentuan. Sebelum Anda menandatangani perjanjian KPR, pastikan Anda membaca dan memahami semua syarat dan ketentuan dengan saksama. Jangan ragu untuk bertanya kepada petugas bank atau lembaga keuangan jika ada hal yang tidak Anda mengerti.

Tips Menghitung KPR yang Tepat

Membeli rumah merupakan impian banyak orang. Namun, sebelum memutuskan untuk mengajukan KPR, penting untuk menghitung dengan cermat agar tidak terbebani dengan cicilan yang memberatkan. Berikut beberapa tips praktis yang bisa Anda terapkan:

Analisis Kemampuan Membayar

Langkah pertama yang perlu Anda lakukan adalah menganalisis kemampuan membayar Anda. Tentukan berapa maksimal cicilan KPR yang dapat Anda tanggung setiap bulan tanpa mengganggu kebutuhan pokok dan rencana keuangan lainnya. Gunakan kalkulator KPR online atau konsultasikan dengan bank untuk menghitung simulasi cicilan KPR.

Atur Keuangan dengan Cermat

Sebelum mengajukan KPR, penting untuk mengatur keuangan dengan cermat. Pastikan Anda memiliki dana darurat yang cukup untuk menghadapi situasi darurat, seperti kehilangan pekerjaan atau biaya pengobatan. Hindari pengeluaran yang tidak perlu dan prioritaskan kebutuhan pokok.

Pilih Bank dan Program KPR yang Tepat

Setelah Anda mengetahui kemampuan membayar dan mengatur keuangan, langkah selanjutnya adalah memilih bank dan program KPR yang tepat. Bandingkan suku bunga, jangka waktu, dan biaya administrasi dari berbagai bank. Pilih bank yang menawarkan suku bunga rendah dan program KPR yang sesuai dengan kebutuhan Anda. Sebagai contoh, Anda bisa memilih program KPR dengan bunga tetap jika Anda menginginkan cicilan yang stabil atau program KPR dengan bunga variabel jika Anda ingin memanfaatkan penurunan suku bunga di masa mendatang.

Pertimbangkan Biaya Tambahan

Selain cicilan pokok dan bunga, pertimbangkan juga biaya tambahan yang mungkin timbul, seperti biaya administrasi, biaya appraisal, dan biaya notaris. Pastikan Anda memiliki dana yang cukup untuk menutupi biaya-biaya tersebut.

Manfaatkan Fasilitas Simulasi KPR

Kebanyakan bank menyediakan fasilitas simulasi KPR online. Manfaatkan fasilitas ini untuk menghitung simulasi cicilan KPR dan melihat berbagai pilihan program KPR yang ditawarkan. Hal ini akan membantu Anda menentukan pilihan yang tepat sesuai dengan kemampuan finansial Anda.

Penutup

Menghitung KPR dengan tepat adalah langkah awal yang penting untuk mewujudkan impian memiliki rumah. Dengan memahami cara menghitung KPR, Anda dapat membuat keputusan yang bijak dan terhindar dari kejutan finansial di kemudian hari. Ingat, memiliki rumah adalah investasi jangka panjang, sehingga penting untuk merencanakan dengan matang dan memastikan bahwa Anda mampu mencicilnya dengan nyaman.

{kind=link}