Sebagai pegawai tetap, memahami cara menghitung PPh 21 merupakan hal penting untuk memastikan kewajiban pajak Anda terpenuhi dengan benar. PPh 21 merupakan pajak penghasilan yang dikenakan pada setiap orang pribadi yang menerima penghasilan dari pekerjaan atau jasa. Artikel ini akan membahas secara detail mengenai cara menghitung PPh 21 pegawai tetap, mulai dari dasar hukum, komponen penghasilan, hingga kewajiban pelaporan.

Dengan memahami setiap langkah perhitungan, Anda dapat mengelola keuangan pribadi dengan lebih baik dan memastikan bahwa Anda membayar pajak sesuai dengan ketentuan yang berlaku. Mari kita bahas lebih lanjut mengenai PPh 21 pegawai tetap dan bagaimana cara menghitungnya.

Penghasilan Bruto Pegawai Tetap

Penghasilan bruto pegawai tetap adalah total keseluruhan pendapatan yang diterima pegawai sebelum dipotong pajak penghasilan (PPh) 21. Penghasilan ini meliputi berbagai komponen yang berasal dari pekerjaan dan merupakan dasar perhitungan PPh 21.

Komponen Penghasilan Bruto Pegawai Tetap

Komponen penghasilan bruto pegawai tetap umumnya terdiri dari beberapa bagian, yaitu:

- Gaji Pokok: Gaji pokok merupakan dasar penghasilan yang diterima pegawai tetap berdasarkan kesepakatan kerja.

- Tunjangan: Berbagai jenis tunjangan yang diberikan perusahaan kepada pegawai, seperti tunjangan jabatan, tunjangan keluarga, tunjangan perumahan, dan tunjangan kesehatan.

- Uang Lembur: Pendapatan tambahan yang diperoleh pegawai jika bekerja melebihi jam kerja normal.

- Bonus: Penghasilan tambahan yang diberikan perusahaan berdasarkan kinerja atau pencapaian target tertentu.

- Komisi: Pendapatan yang didapat pegawai berdasarkan hasil penjualan atau capaian target tertentu.

Contoh Perhitungan Penghasilan Bruto Pegawai Tetap

Misalnya, seorang pegawai tetap bernama Budi menerima gaji pokok sebesar Rp5.000.000, tunjangan jabatan Rp1.000.000, tunjangan keluarga Rp500.000, dan uang lembur Rp500.000. Maka, penghasilan bruto Budi adalah:

Gaji Pokok + Tunjangan Jabatan + Tunjangan Keluarga + Uang Lembur = Penghasilan Bruto

Rp5.000.000 + Rp1.000.000 + Rp500.000 + Rp500.000 = Rp7.000.000

Jadi, penghasilan bruto Budi adalah Rp7.000.000.

Perhitungan Penghasilan Bruto dengan Komponen Bebas PPh 21

Beberapa komponen penghasilan pegawai tetap dapat dibebaskan dari PPh 21. Contohnya, tunjangan kesehatan dan tunjangan pendidikan. Dalam menghitung penghasilan bruto, komponen yang dibebaskan dari PPh 21 tidak diikutsertakan. Misalnya, Budi menerima tunjangan kesehatan sebesar Rp200.000 yang dibebaskan dari PPh 21. Maka, penghasilan bruto Budi yang digunakan untuk menghitung PPh 21 adalah:

Penghasilan Bruto – Tunjangan Kesehatan = Penghasilan Bruto untuk PPh 21

Rp7.000.000 – Rp200.000 = Rp6.800.000

Jadi, penghasilan bruto Budi yang digunakan untuk menghitung PPh 21 adalah Rp6.800.000.

Cara Menghitung PPh 21 Pegawai Tetap

Setelah mengetahui penghasilan neto pegawai tetap, kita dapat menghitung PPh 21 yang harus dibayarkan. PPh 21 merupakan pajak penghasilan yang dikenakan atas penghasilan dari pekerjaan, jasa, dan kegiatan usaha. Dalam hal ini, kita akan fokus pada penghasilan dari pekerjaan atau gaji pegawai tetap.

Langkah-Langkah Menghitung PPh 21 Pegawai Tetap

Perhitungan PPh 21 pegawai tetap menggunakan metode PPh Pasal 21 yang tercantum dalam Peraturan Menteri Keuangan (PMK) Nomor 101/PMK.03/2018. Berikut adalah langkah-langkahnya:

- Menentukan Penghasilan Neto. Penghasilan neto merupakan penghasilan bruto dikurangi dengan biaya jabatan dan iuran pensiun. Penghasilan bruto adalah total penghasilan yang diterima pegawai sebelum dipotong pajak. Biaya jabatan merupakan biaya yang dikeluarkan oleh pegawai dalam menjalankan pekerjaannya. Iuran pensiun merupakan iuran yang dibayarkan oleh pegawai untuk program pensiun.

- Menentukan PTKP (Penghasilan Tidak Kena Pajak). PTKP merupakan batas penghasilan yang tidak dikenakan pajak. Besaran PTKP ditentukan berdasarkan status perkawinan dan jumlah tanggungan. Untuk pegawai tetap yang sudah menikah dan memiliki tanggungan, PTKP yang digunakan adalah PTKP gabungan.

- Menghitung Penghasilan Kena Pajak (PKP). PKP merupakan penghasilan neto dikurangi dengan PTKP. Jika PKP lebih kecil dari atau sama dengan PTKP, maka PPh 21 yang dibayarkan adalah 0.

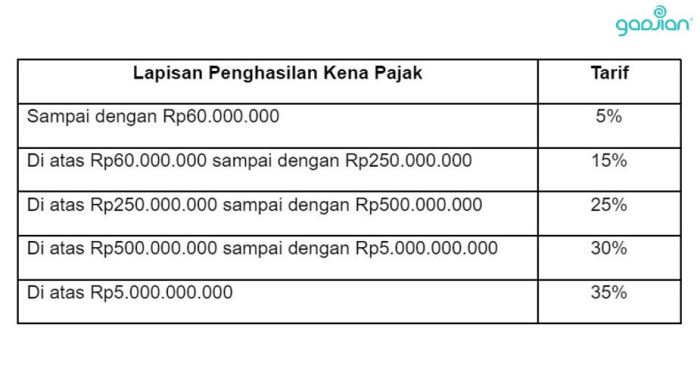

- Menentukan Tarif PPh 21. Tarif PPh 21 untuk pegawai tetap ditentukan berdasarkan PKP. Semakin tinggi PKP, maka tarif PPh 21 yang dikenakan juga semakin tinggi.

- Menghitung PPh 21 yang Terutang. PPh 21 yang terutang dihitung dengan mengalikan PKP dengan tarif PPh 21. Misalnya, jika PKP adalah Rp 10.000.000 dan tarif PPh 21 adalah 5%, maka PPh 21 yang terutang adalah Rp 500.000.

Tabel Perhitungan PPh 21 Pegawai Tetap

| Langkah | Rumus | Hasil |

|---|---|---|

| Penghasilan Neto | Penghasilan Bruto – Biaya Jabatan – Iuran Pensiun | Rp 10.000.000 |

| PTKP | Berdasarkan status perkawinan dan jumlah tanggungan | Rp 5.400.000 |

| PKP | Penghasilan Neto – PTKP | Rp 4.600.000 |

| Tarif PPh 21 | Berdasarkan PKP | 5% |

| PPh 21 Terutang | PKP x Tarif PPh 21 | Rp 230.000 |

Contoh Perhitungan PPh 21 Pegawai Tetap

Misalnya, seorang pegawai tetap bernama Budi memiliki penghasilan bruto sebesar Rp 15.000.000 per bulan. Budi sudah menikah dan memiliki 2 orang anak. Biaya jabatan Budi sebesar Rp 1.000.000 dan iuran pensiunnya sebesar Rp 500.000. Berikut adalah perhitungan PPh 21 Budi:

- Penghasilan Neto = Rp 15.000.000 – Rp 1.000.000 – Rp 500.000 = Rp 13.500.000

- PTKP = Rp 5.400.000 (PTKP Gabungan)

- PKP = Rp 13.500.000 – Rp 5.400.000 = Rp 8.100.000

- Tarif PPh 21 = 5% (Berdasarkan PKP)

- PPh 21 Terutang = Rp 8.100.000 x 5% = Rp 405.000

Jadi, PPh 21 yang terutang oleh Budi adalah Rp 405.000 per bulan.

Penghasilan Tidak Kena Pajak (PTKP)

PTKP atau Penghasilan Tidak Kena Pajak merupakan penghasilan yang tidak dikenakan pajak penghasilan. Dalam perhitungan PPh 21, PTKP berperan penting karena mengurangi jumlah penghasilan kena pajak (PKP) yang dihitung untuk menentukan besarnya pajak yang harus dibayarkan. Semakin besar PTKP, semakin kecil PKP, dan semakin kecil pula PPh 21 yang harus dibayarkan.

Pengaruh PTKP terhadap Perhitungan PPh 21

PTKP dikurangkan dari total penghasilan bruto pegawai tetap sebelum dihitung PPh 21. Dengan kata lain, PTKP merupakan penghasilan yang dibebaskan dari pajak. Semakin besar PTKP, semakin kecil PKP, dan semakin kecil pula PPh 21 yang harus dibayarkan.

Contoh Kasus Perhitungan PPh 21 dengan PTKP

Misalnya, seorang pegawai tetap berstatus kawin dengan 2 orang anak, memiliki penghasilan bruto Rp 10.000.000 per bulan. Berdasarkan tabel PTKP, PTKP untuk status kawin dengan 2 orang anak adalah Rp 5.400.000. Maka, PKP-nya adalah:

Rp 10.000.000 (Penghasilan Bruto) – Rp 5.400.000 (PTKP) = Rp 4.600.000 (PKP)

Selanjutnya, PKP tersebut digunakan untuk menghitung PPh 21 berdasarkan tarif pajak yang berlaku.

Besaran PTKP Berdasarkan Status Perkawinan dan Jumlah Tanggungan, Cara menghitung pph 21 pegawai tetap

| Status Perkawinan | Jumlah Tanggungan | Besaran PTKP (Rp) |

|---|---|---|

| Kawin | 0 | 4.500.000 |

| Kawin | 1 | 5.400.000 |

| Kawin | 2 | 5.400.000 |

| Kawin | 3 atau lebih | 5.400.000 |

| Belum Kawin | 0 | 2.500.000 |

| Belum Kawin | 1 | 3.400.000 |

| Belum Kawin | 2 atau lebih | 3.400.000 |

Kewajiban Pelaporan PPh 21: Cara Menghitung Pph 21 Pegawai Tetap

Sebagai pegawai tetap, kamu tentu wajib melaporkan PPh 21 yang dipotong dari gaji kamu. Laporan ini penting karena menjadi bukti bahwa kamu telah membayar pajak sesuai ketentuan yang berlaku. Proses pelaporan ini biasanya dilakukan oleh perusahaan tempat kamu bekerja, namun kamu juga perlu memahami kewajiban dan mekanisme pelaporan tersebut.

Format dan Cara Pelaporan PPh 21

Format dan cara pelaporan PPh 21 untuk pegawai tetap diatur dalam Peraturan Menteri Keuangan (PMK) Nomor 112/PMK.03/2022 tentang Tata Cara Pelaporan dan Pembayaran Pajak Penghasilan Pasal 21, Pasal 22, Pasal 23, Pasal 26, dan Pasal 29 atas Penghasilan yang Diperoleh Wajib Pajak Badan. Pelaporan PPh 21 umumnya dilakukan secara elektronik melalui website Direktorat Jenderal Pajak (DJP) atau melalui aplikasi e-Filing.

- Pelaporan PPh 21 dilakukan secara berkala, biasanya setiap bulan atau triwulan, tergantung pada ketentuan yang berlaku.

- Data yang perlu dilaporkan meliputi Nomor Pokok Wajib Pajak (NPWP), nama, alamat, jenis pekerjaan, penghasilan bruto, penghasilan kena pajak, dan jumlah PPh 21 yang dipotong.

- Laporan PPh 21 biasanya disertai dengan bukti potong PPh 21 yang diterbitkan oleh perusahaan.

Sanksi Pelanggaran Pelaporan PPh 21

Jika terjadi pelanggaran dalam pelaporan PPh 21, kamu dapat dikenai sanksi administratif maupun pidana. Sanksi administratif berupa denda, sedangkan sanksi pidana berupa kurungan penjara dan denda.

- Sanksi administratif berupa denda dapat dikenakan jika kamu terlambat melaporkan PPh 21 atau jika data yang dilaporkan tidak benar.

- Sanksi pidana dapat dikenakan jika kamu dengan sengaja tidak melaporkan PPh 21 atau jika kamu melaporkan data yang tidak benar dengan tujuan untuk menghindari kewajiban pajak.

Pemungkas

Menghitung PPh 21 pegawai tetap mungkin tampak rumit, tetapi dengan memahami dasar hukum, komponen penghasilan, dan langkah-langkah perhitungan yang telah dijelaskan, Anda dapat melakukannya dengan mudah. Ingatlah untuk selalu memperhatikan perubahan peraturan perundang-undangan dan berkonsultasi dengan ahli pajak jika Anda memiliki pertanyaan.

{kind=link}