Membayar pajak adalah kewajiban setiap warga negara, termasuk memahami cara menghitung PPh 26. PPh 26, atau Pajak Penghasilan Pasal 26, merupakan pajak yang dikenakan atas penghasilan yang diterima oleh penduduk dan bukan penduduk Indonesia dari sumber di Indonesia. Misalnya, jika Anda menerima bunga deposito atau dividen dari perusahaan di Indonesia, Anda wajib membayar PPh 26.

Artikel ini akan membahas secara lengkap tentang PPh 26, mulai dari pengertian, dasar hukum, tarif, cara menghitung, contoh kasus, hingga kewajiban dan sanksi pelanggaran. Simak penjelasan detailnya untuk memahami dan memenuhi kewajiban perpajakan Anda dengan tepat.

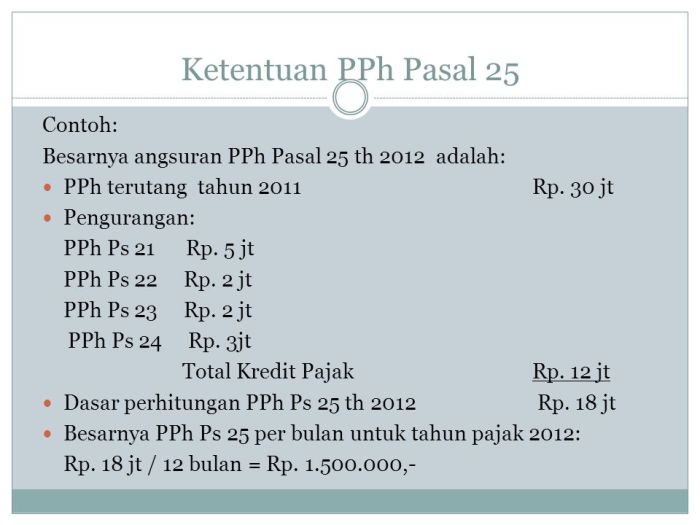

Pengertian PPh 26

PPh 26 merupakan salah satu jenis Pajak Penghasilan (PPh) yang dikenakan atas penghasilan yang diterima oleh Wajib Pajak (WP) dalam bentuk tertentu. PPh 26 ini memiliki karakteristik khusus yang membedakannya dari jenis PPh lainnya.

Pengertian PPh 26

PPh 26 adalah pajak penghasilan yang dikenakan atas penghasilan yang diterima atau diperoleh Wajib Pajak dalam bentuk bunga, deviden, royalty, dan hadiah. PPh 26 dikenakan atas penghasilan yang diperoleh dari sumber dalam negeri maupun luar negeri.

Contoh Objek Pajak PPh 26, Cara menghitung pph 26

Berikut beberapa contoh objek pajak PPh 26 yang mudah dipahami:

- Bunga deposito yang diterima dari bank di Indonesia.

- Deviden yang diterima dari perusahaan yang terdaftar di Bursa Efek Indonesia.

- Royalty yang diterima dari penggunaan hak cipta lagu.

- Hadiah yang diterima dari mengikuti undian berhadiah.

Perbedaan PPh 26 dengan Jenis Pajak Penghasilan Lainnya

PPh 26 memiliki perbedaan mendasar dengan jenis pajak penghasilan lainnya seperti PPh 21 dan PPh 23. Berikut tabel yang menunjukkan perbedaannya:

| Jenis PPh | Objek Pajak | Pemotong Pajak |

|---|---|---|

| PPh 21 | Penghasilan karyawan | Pemberi kerja |

| PPh 23 | Penghasilan jasa, sewa, dan lainnya | Pemberi jasa/sewa |

| PPh 26 | Bunga, deviden, royalty, hadiah | Wajib Pajak |

Sanksi Pelanggaran: Cara Menghitung Pph 26

Pelanggaran dalam pembayaran PPh 26 bisa berakibat fatal bagi wajib pajak. Tak hanya merugikan negara, tetapi juga berpotensi merugikan diri sendiri karena dikenai sanksi. Sanksi ini berupa denda, bunga, dan bahkan hukuman pidana. Sanksi tersebut dijatuhkan kepada wajib pajak yang terbukti melanggar ketentuan PPh 26.

Jenis-Jenis Sanksi

Sanksi yang dapat dijatuhkan kepada wajib pajak yang melanggar PPh 26 terbagi menjadi beberapa jenis, yaitu:

- Denda: Denda merupakan sanksi berupa pembayaran sejumlah uang tertentu yang dibebankan kepada wajib pajak yang melanggar ketentuan PPh 26. Besaran denda ini bervariasi tergantung jenis pelanggaran dan jumlah pajak yang tidak dibayarkan.

- Bunga: Bunga merupakan sanksi berupa pembayaran sejumlah uang tertentu yang dibebankan kepada wajib pajak atas keterlambatan pembayaran PPh 26. Besarnya bunga dihitung berdasarkan tarif bunga yang berlaku dan jangka waktu keterlambatan.

- Hukuman Pidana: Hukuman pidana merupakan sanksi terberat yang dapat dijatuhkan kepada wajib pajak yang melakukan pelanggaran PPh 26 yang bersifat pidana, seperti menyembunyikan atau memalsukan data pajak. Hukuman pidana ini bisa berupa kurungan penjara dan denda.

Faktor-Faktor yang Memengaruhi Besarnya Sanksi

Besarnya sanksi yang dijatuhkan kepada wajib pajak yang melanggar PPh 26 dipengaruhi oleh beberapa faktor, antara lain:

- Jenis pelanggaran: Jenis pelanggaran yang dilakukan oleh wajib pajak akan memengaruhi jenis dan besarnya sanksi yang dijatuhkan. Misalnya, pelanggaran yang bersifat ringan seperti keterlambatan pembayaran akan dikenai sanksi denda yang lebih kecil dibandingkan dengan pelanggaran yang bersifat berat seperti menyembunyikan penghasilan.

- Jumlah pajak yang tidak dibayarkan: Semakin besar jumlah pajak yang tidak dibayarkan, semakin besar pula sanksi yang dijatuhkan. Hal ini berlaku untuk semua jenis sanksi, baik denda, bunga, maupun hukuman pidana.

- Kesadaran wajib pajak: Kesadaran wajib pajak dalam memenuhi kewajiban perpajakannya juga memengaruhi besarnya sanksi yang dijatuhkan. Wajib pajak yang menunjukkan itikad baik dan kooperatif dalam menyelesaikan pelanggaran akan cenderung dikenai sanksi yang lebih ringan dibandingkan dengan wajib pajak yang bersikap tidak kooperatif.

Contoh Kasus Pelanggaran PPh 26 dan Sanksinya

Sebagai contoh, seorang wajib pajak yang terlambat membayar PPh 26 sebesar Rp10 juta dengan keterlambatan 3 bulan, akan dikenai denda sebesar 2% dari jumlah pajak yang tidak dibayarkan, yaitu Rp200.000. Selain itu, wajib pajak tersebut juga akan dikenai bunga atas keterlambatan pembayaran. Besarnya bunga dihitung berdasarkan tarif bunga yang berlaku dan jangka waktu keterlambatan.

Kesimpulan Akhir

Memahami cara menghitung PPh 26 sangat penting untuk memastikan Anda memenuhi kewajiban perpajakan dengan benar. Dengan memahami dasar hukum, tarif, dan langkah-langkah perhitungan, Anda dapat menghindari kesalahan dan sanksi yang merugikan. Pastikan untuk selalu mengikuti peraturan perundang-undangan yang berlaku dan berkonsultasi dengan ahli jika Anda memiliki pertanyaan atau kesulitan dalam menghitung PPh 26.

{kind=link}