PPh Pasal 23, siapa sih yang nggak kenal? Pajak ini dikenakan atas penghasilan tertentu, seperti jasa, sewa, dan hadiah. Bayangkan, kamu mendapatkan penghasilan dari pekerjaan sampingan, atau bahkan dari investasi. Nah, PPh Pasal 23 ini berperan penting untuk mengatur kewajiban pajakmu. Tapi tenang, menghitung PPh Pasal 23 tidak sesulit yang dibayangkan kok. Artikel ini akan membahas secara lengkap tentang cara menghitung PPh Pasal 23, mulai dari pengertian, dasar hukum, objek, tarif, hingga kewajiban wajib pajak.

Dengan memahami cara menghitung PPh Pasal 23, kamu bisa menghindari kesalahan dan memastikan kewajiban pajakmu terpenuhi dengan benar. Yuk, simak penjelasannya!

Pengertian PPh Pasal 23

PPh Pasal 23 adalah salah satu jenis pajak penghasilan yang dikenakan atas penghasilan tertentu yang diterima oleh wajib pajak dalam bentuk bukan objek pajak. Pajak ini dipotong langsung oleh pemberi penghasilan dan disetorkan ke kas negara. Dengan kata lain, PPh Pasal 23 merupakan pajak yang dipungut atas penghasilan yang diperoleh oleh wajib pajak dalam bentuk bukan objek pajak, dan pembayarannya dilakukan oleh pemberi penghasilan.

Jenis Penghasilan yang Dikenakan PPh Pasal 23

PPh Pasal 23 dikenakan atas berbagai jenis penghasilan, seperti:

- Penghasilan dari jasa: Misalnya, honorarium, komisi, dan imbalan jasa lainnya.

- Penghasilan dari sewa: Misalnya, sewa tanah, bangunan, dan alat berat.

- Penghasilan dari bunga: Misalnya, bunga deposito, bunga pinjaman, dan bunga obligasi.

- Penghasilan dari royalty: Misalnya, royalti atas hak cipta, hak paten, dan hak merek.

- Penghasilan dari hadiah: Misalnya, hadiah undian, hadiah lomba, dan hadiah lainnya.

- Penghasilan dari premi asuransi: Misalnya, premi asuransi jiwa, premi asuransi kesehatan, dan premi asuransi lainnya.

- Penghasilan dari penyertaan modal: Misalnya, dividen, deviden, dan bagi hasil.

- Penghasilan dari penghasilan lain: Misalnya, penghasilan dari penjualan aset tetap, penghasilan dari jasa konstruksi, dan penghasilan dari jasa pengangkutan.

Contoh Penghasilan yang Dikenakan PPh Pasal 23

Berikut beberapa contoh penghasilan yang dikenakan PPh Pasal 23:

- Honorarium dosen: Seorang dosen yang mengajar di sebuah universitas menerima honorarium atas jasa mengajarnya. Honorarium tersebut dikenakan PPh Pasal 23.

- Sewa tanah: Seorang pemilik tanah menyewakan tanahnya kepada perusahaan untuk membangun pabrik. Sewa tanah tersebut dikenakan PPh Pasal 23.

- Bunga deposito: Seorang nasabah menabung di bank dan menerima bunga atas tabungannya. Bunga deposito tersebut dikenakan PPh Pasal 23.

- Royalti atas hak cipta: Seorang penulis menjual hak cipta bukunya kepada penerbit. Penerbit membayar royalti kepada penulis atas penjualan buku tersebut. Royalti tersebut dikenakan PPh Pasal 23.

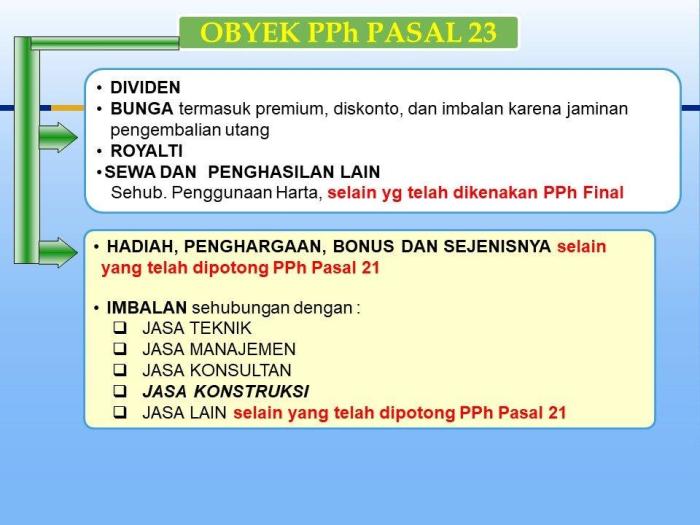

Objek PPh Pasal 23

PPh Pasal 23 merupakan pajak penghasilan yang dikenakan atas penghasilan yang diterima atau diperoleh Wajib Pajak dalam bentuk tertentu, seperti bunga, dividen, dan royalti. Objek PPh Pasal 23 adalah penghasilan yang dibayarkan kepada Wajib Pajak dalam bentuk tertentu, seperti bunga, dividen, royalti, dan lainnya.

Daftar Objek PPh Pasal 23

Berikut adalah daftar objek PPh Pasal 23 dengan penjelasan singkat:

| No | Objek PPh Pasal 23 | Penjelasan |

|---|---|---|

| 1 | Bunga | Penghasilan yang diterima atau diperoleh Wajib Pajak atas pinjaman uang atau modal. |

| 2 | Dividen | Penghasilan yang diterima atau diperoleh Wajib Pajak sebagai pemegang saham atas keuntungan perusahaan. |

| 3 | Royalti | Penghasilan yang diterima atau diperoleh Wajib Pajak atas penggunaan hak cipta, paten, merek dagang, dan lain sebagainya. |

| 4 | Hadiah | Penghasilan yang diterima atau diperoleh Wajib Pajak atas hadiah yang diberikan atas prestasi atau keberhasilan tertentu. |

| 5 | Iuran | Penghasilan yang diterima atau diperoleh Wajib Pajak atas iuran yang dibayarkan oleh anggota suatu organisasi atau perkumpulan. |

| 6 | Imbalan Jasa | Penghasilan yang diterima atau diperoleh Wajib Pajak atas jasa yang diberikan kepada pihak lain. |

| 7 | Penghasilan Lainnya | Penghasilan yang diterima atau diperoleh Wajib Pajak dalam bentuk lain yang tidak termasuk dalam objek PPh Pasal 23 lainnya. |

Cara Menentukan Objek PPh Pasal 23

Untuk menentukan objek PPh Pasal 23 pada suatu transaksi, perlu diperhatikan beberapa hal, antara lain:

- Jenis penghasilan yang diterima atau diperoleh Wajib Pajak.

- Sumber penghasilan yang diterima atau diperoleh Wajib Pajak.

- Sifat transaksi yang dilakukan Wajib Pajak.

Misalnya, jika Wajib Pajak menerima bunga atas pinjaman uang, maka penghasilan tersebut merupakan objek PPh Pasal 23. Namun, jika Wajib Pajak menerima bunga atas deposito, maka penghasilan tersebut bukan objek PPh Pasal 23.

Contoh Objek PPh Pasal 23

Berikut adalah contoh konkret objek PPh Pasal 23:

- PT. ABC memberikan pinjaman kepada PT. XYZ sebesar Rp100.000.000 dengan bunga 10% per tahun. Bunga yang diterima PT. XYZ sebesar Rp10.000.000 merupakan objek PPh Pasal 23.

- PT. DEF mendistribusikan dividen kepada para pemegang sahamnya sebesar Rp50.000.000. Dividen yang diterima para pemegang saham merupakan objek PPh Pasal 23.

- PT. GHI memberikan lisensi penggunaan teknologi kepada PT. JKL sebesar Rp20.000.000. Royalti yang diterima PT. GHI merupakan objek PPh Pasal 23.

Cara Menghitung PPh Pasal 23

PPh Pasal 23 adalah pajak penghasilan yang dikenakan atas penghasilan yang diterima oleh wajib pajak dalam bentuk tertentu, seperti jasa, sewa, dan royalty. Penghitungan PPh Pasal 23 perlu dilakukan dengan benar untuk memastikan kewajiban pajak terpenuhi dan terhindar dari denda.

Langkah-Langkah Menghitung PPh Pasal 23

Berikut adalah langkah-langkah yang perlu Anda ikuti untuk menghitung PPh Pasal 23:

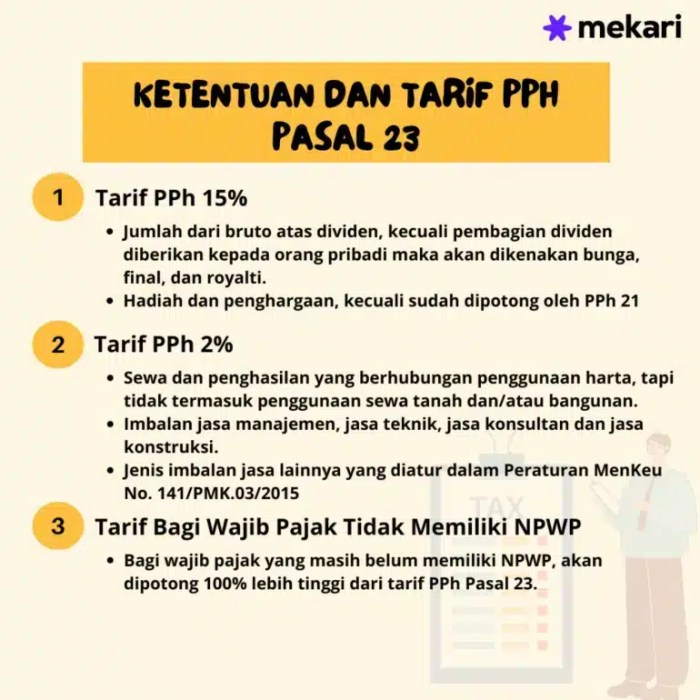

- Tentukan jenis penghasilan yang dikenakan PPh Pasal 23. Jenis penghasilan ini telah diatur dalam Peraturan Menteri Keuangan (PMK) terkait PPh Pasal 23.

- Tentukan tarif PPh Pasal 23 yang berlaku untuk jenis penghasilan tersebut. Tarif PPh Pasal 23 dapat bervariasi tergantung pada jenis penghasilan dan peraturan perundang-undangan yang berlaku.

- Hitung nilai PPh Pasal 23 dengan mengalikan tarif PPh Pasal 23 dengan jumlah penghasilan yang dikenakan pajak.

- Tentukan tanggal jatuh tempo pembayaran PPh Pasal 23. Umumnya, PPh Pasal 23 dibayar bersamaan dengan pembayaran penghasilan yang diterima.

- Bayar PPh Pasal 23 ke rekening kas negara melalui bank yang ditunjuk. Anda akan mendapatkan bukti pembayaran sebagai bukti bahwa Anda telah memenuhi kewajiban pajak.

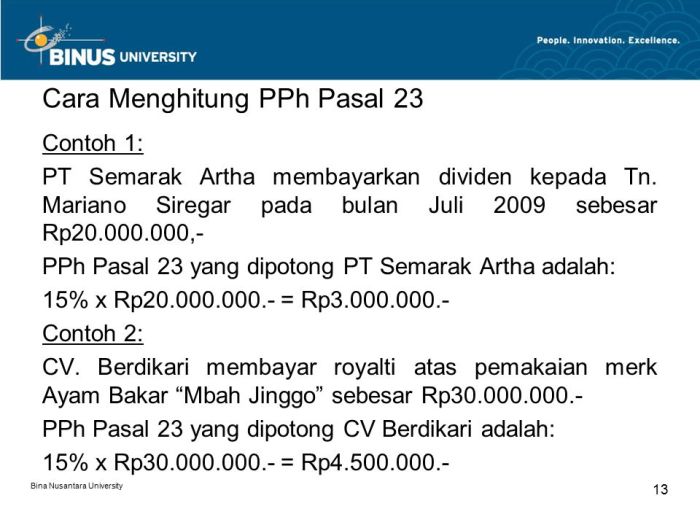

Contoh Kasus Penghitungan PPh Pasal 23

Misalnya, Anda menerima jasa konsultasi sebesar Rp10.000.000,- dengan tarif PPh Pasal 23 sebesar 2%. Maka, PPh Pasal 23 yang harus Anda bayarkan adalah:

PPh Pasal 23 = Tarif PPh Pasal 23 x Penghasilan

PPh Pasal 23 = 2% x Rp10.000.000,-

PPh Pasal 23 = Rp200.000,-

Jadi, Anda harus membayar PPh Pasal 23 sebesar Rp200.000,- kepada negara.

Rumus dan Contoh Perhitungan PPh Pasal 23, Cara menghitung pph pasal 23

| Jenis Penghasilan | Tarif PPh Pasal 23 | Rumus Perhitungan | Contoh Perhitungan |

|---|---|---|---|

| Jasa Konsultasi | 2% | PPh Pasal 23 = 2% x Penghasilan | PPh Pasal 23 = 2% x Rp10.000.000,- = Rp200.000,- |

| Sewa Tanah/Bangunan | 2% | PPh Pasal 23 = 2% x Penghasilan | PPh Pasal 23 = 2% x Rp5.000.000,- = Rp100.000,- |

| Royalti | 10% | PPh Pasal 23 = 10% x Penghasilan | PPh Pasal 23 = 10% x Rp2.000.000,- = Rp200.000,- |

Simpulan Akhir

Menghitung PPh Pasal 23 memang membutuhkan ketelitian dan pemahaman yang baik. Namun, dengan memahami langkah-langkah yang telah dijelaskan, kamu dapat menghitung PPh Pasal 23 dengan mudah dan tepat. Ingat, selalu perhatikan peraturan perundang-undangan yang berlaku dan jangan ragu untuk berkonsultasi dengan ahli jika kamu mengalami kesulitan. Semoga informasi ini bermanfaat dan membantu kamu dalam memenuhi kewajiban pajakmu!

{kind=link}