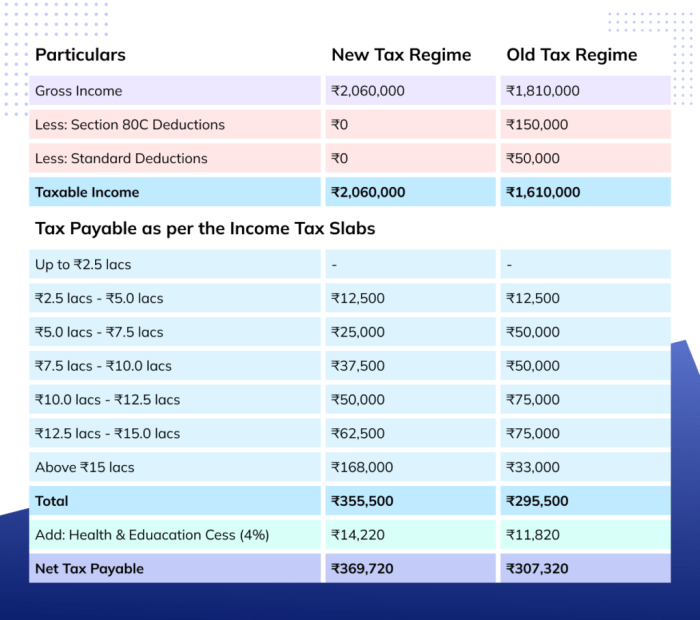

Cara perhitungan pph 21 bukan pegawai berkesinambungan – PPh 21 bukan pegawai berkesinambungan merupakan pajak penghasilan yang dikenakan kepada seseorang yang menerima penghasilan bukan dari hubungan kerja tetap. Contohnya, Anda seorang freelancer, konsultan, atau profesional yang bekerja secara lepas dan tidak terikat kontrak kerja tetap dengan perusahaan.

Artikel ini akan membahas cara menghitung PPh 21 bukan pegawai berkesinambungan secara detail, mulai dari pengertian, dasar hukum, objek pajak, langkah-langkah perhitungan, kewajiban wajib pajak, hingga contoh kasus. Simak penjelasan lengkapnya berikut ini.

Dasar Hukum PPh 21 Bukan Pegawai Berkesinambungan: Cara Perhitungan Pph 21 Bukan Pegawai Berkesinambungan

PPh 21 bukan pegawai berkesinambungan merupakan pajak penghasilan yang dikenakan kepada wajib pajak orang pribadi yang menerima penghasilan bukan sebagai pegawai tetap. Penghasilan ini biasanya berasal dari pekerjaan atau jasa yang dilakukan secara tidak tetap, seperti honorarium, jasa konsultan, dan lain sebagainya. Untuk memastikan kewajiban pajak terpenuhi dengan benar, pemahaman tentang dasar hukum yang mengatur PPh 21 ini sangat penting.

Peraturan Menteri Keuangan (PMK) Nomor 116/PMK.03/2015, Cara perhitungan pph 21 bukan pegawai berkesinambungan

PMK Nomor 116/PMK.03/2015 tentang Tata Cara Penghitungan dan Pemotongan Pajak Penghasilan Atas Penghasilan Bukan Pegawai yang Diterima atau Diperoleh Wajib Pajak Orang Pribadi dalam Negeri merupakan peraturan yang mengatur tentang penghitungan dan pemotongan PPh 21 bukan pegawai berkesinambungan.

Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan

Undang-Undang ini merupakan dasar hukum utama yang mengatur tentang PPh 21, termasuk di dalamnya PPh 21 bukan pegawai berkesinambungan. UU ini mengatur tentang objek pajak, subjek pajak, tarif pajak, dan berbagai ketentuan lain yang berkaitan dengan PPh 21.

Tabel Ringkasan Dasar Hukum PPh 21 Bukan Pegawai Berkesinambungan

| Nomor Peraturan | Tahun | Pokok Bahasan |

|---|---|---|

| PMK Nomor 116/PMK.03/2015 | 2015 | Tata Cara Penghitungan dan Pemotongan PPh 21 Bukan Pegawai |

| Undang-Undang Nomor 36 Tahun 2008 | 2008 | Pajak Penghasilan |

Penutup

Memahami cara menghitung PPh 21 bukan pegawai berkesinambungan sangat penting untuk menjamin kepatuhan pajak dan menghindari sanksi. Pastikan Anda memahami dasar hukum, objek pajak, dan langkah-langkah perhitungan yang telah dijelaskan. Dengan memahami konsep ini, Anda dapat mengelola kewajiban pajak dengan lebih baik dan menjalankan bisnis atau pekerjaan Anda dengan tenang.

{kind=link}