Cara perhitungan pph 23 – PPh Pasal 23, mungkin terdengar asing di telinga sebagian orang, namun sebenarnya pajak ini sering kita temui dalam berbagai transaksi. Mulai dari bunga deposito, dividen saham, hingga pembayaran royalti, semua bisa dikenakan PPh Pasal 23. Memahami cara menghitung PPh Pasal 23 sangat penting bagi wajib pajak, baik perorangan maupun badan, agar terhindar dari kesalahan dan sanksi yang merugikan.

Artikel ini akan membahas secara lengkap tentang PPh Pasal 23, mulai dari pengertian, objek pajak, dasar pengenaan, tarif, hingga cara perhitungan yang mudah dipahami. Dengan panduan yang komprehensif ini, Anda akan lebih siap dalam memenuhi kewajiban perpajakan Anda dan memahami hak-hak Anda sebagai wajib pajak.

Pengertian PPh Pasal 23

PPh Pasal 23 merupakan salah satu jenis pajak penghasilan yang dikenakan atas penghasilan yang diterima oleh wajib pajak dalam bentuk tertentu. Jenis pajak ini tergolong sebagai pajak penghasilan final, yang artinya pajak yang dipotong di sumbernya sudah dianggap sebagai pajak akhir dan tidak perlu dihitung kembali dalam SPT Tahunan PPh Orang Pribadi atau Badan.

Transaksi yang Dikenakan PPh Pasal 23, Cara perhitungan pph 23

PPh Pasal 23 dikenakan pada berbagai jenis transaksi, seperti:

- Pembayaran jasa, seperti jasa konsultan, jasa audit, jasa konstruksi, dan jasa lainnya.

- Pembayaran bunga atas simpanan, deposito, dan obligasi.

- Pembayaran royalti, seperti royalti atas hak cipta, hak paten, dan hak merek.

- Pembayaran sewa, seperti sewa tanah, sewa bangunan, dan sewa alat.

- Pembayaran hadiah undian dan hadiah lainnya.

- Pembayaran premi asuransi.

Perbedaan PPh Pasal 23 dengan Jenis Pajak Penghasilan Lainnya

PPh Pasal 23 berbeda dengan jenis pajak penghasilan lainnya, seperti PPh Pasal 21 dan PPh Pasal 25, dalam beberapa hal:

- PPh Pasal 21 dikenakan atas penghasilan karyawan, sedangkan PPh Pasal 23 dikenakan atas penghasilan yang diterima oleh wajib pajak bukan karyawan.

- PPh Pasal 25 merupakan pajak penghasilan yang dibayar secara berkala oleh wajib pajak badan, sedangkan PPh Pasal 23 merupakan pajak penghasilan yang dipotong di sumbernya.

Dasar Pengenaan Pajak PPh Pasal 23: Cara Perhitungan Pph 23

Dasar pengenaan pajak PPh Pasal 23 adalah nilai objek pajak yang menjadi dasar perhitungan pajak. Nilai objek pajak ini dapat berupa penghasilan, jasa, atau barang yang dikenai PPh Pasal 23. Penentuan dasar pengenaan pajak PPh Pasal 23 akan menentukan besarnya pajak yang harus dibayarkan oleh wajib pajak.

Penentuan Dasar Pengenaan Pajak PPh Pasal 23

Penentuan dasar pengenaan pajak PPh Pasal 23 dilakukan dengan melihat jenis objek pajaknya. Berikut ini beberapa contoh objek pajak PPh Pasal 23 dan cara menentukan dasar pengenaan pajaknya:

- Penghasilan Bunga: Dasar pengenaan pajak untuk penghasilan bunga adalah nilai bunga yang diterima atau diperoleh wajib pajak.

- Penghasilan Sewa: Dasar pengenaan pajak untuk penghasilan sewa adalah nilai sewa yang diterima atau diperoleh wajib pajak.

- Penghasilan Royalti: Dasar pengenaan pajak untuk penghasilan royalti adalah nilai royalti yang diterima atau diperoleh wajib pajak.

- Jasa: Dasar pengenaan pajak untuk jasa adalah nilai jasa yang diterima atau diperoleh wajib pajak.

- Barang: Dasar pengenaan pajak untuk barang adalah nilai barang yang diterima atau diperoleh wajib pajak.

Contoh Perhitungan Dasar Pengenaan Pajak PPh Pasal 23

Berikut beberapa contoh perhitungan dasar pengenaan pajak PPh Pasal 23 pada beberapa objek pajak:

Contoh 1: Penghasilan Bunga

Seorang wajib pajak menerima bunga deposito sebesar Rp1.000.000. Maka, dasar pengenaan pajak PPh Pasal 23 untuk penghasilan bunga ini adalah Rp1.000.000.

Contoh 2: Penghasilan Sewa

Seorang wajib pajak menerima penghasilan sewa dari sebuah properti sebesar Rp2.000.000 per bulan. Maka, dasar pengenaan pajak PPh Pasal 23 untuk penghasilan sewa ini adalah Rp2.000.000.

Contoh 3: Penghasilan Royalti

Seorang wajib pajak menerima penghasilan royalti dari penggunaan hak cipta sebesar Rp500.000. Maka, dasar pengenaan pajak PPh Pasal 23 untuk penghasilan royalti ini adalah Rp500.000.

Contoh 4: Jasa

Seorang wajib pajak menerima jasa konsultasi sebesar Rp3.000.000. Maka, dasar pengenaan pajak PPh Pasal 23 untuk jasa ini adalah Rp3.000.000.

Contoh 5: Barang

Seorang wajib pajak menerima barang berupa peralatan elektronik seharga Rp5.000.000. Maka, dasar pengenaan pajak PPh Pasal 23 untuk barang ini adalah Rp5.000.000.

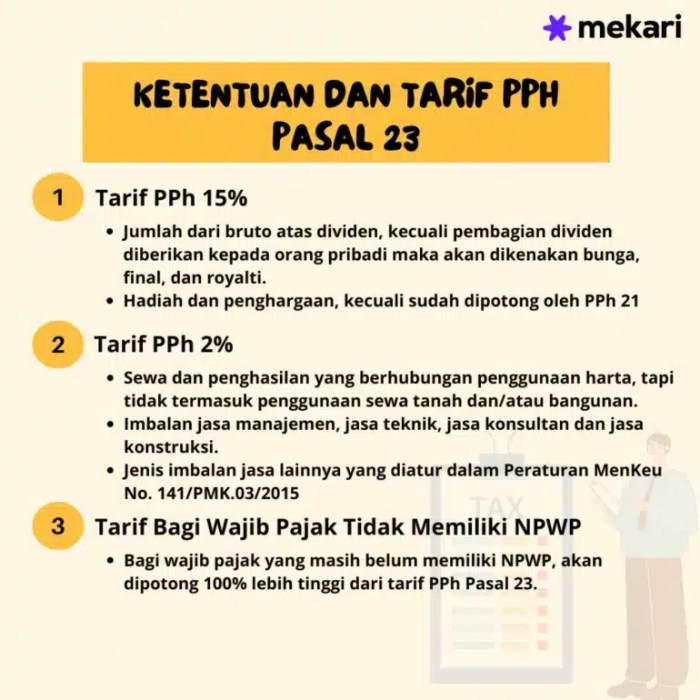

Tarif PPh Pasal 23

Tarif PPh Pasal 23 merupakan persentase yang diterapkan terhadap objek pajak tertentu. Tarif ini bervariasi tergantung pada jenis objek pajak yang dikenakan PPh Pasal 23. Tarif ini ditetapkan oleh pemerintah dan dapat berubah sewaktu-waktu.

Tarif PPh Pasal 23 Berdasarkan Objek Pajak

Berikut adalah tabel yang berisi tarif PPh Pasal 23 untuk setiap objek pajak:

| Objek Pajak | Tarif PPh Pasal 23 |

|---|---|

| Hutang/Pembayaran atas jasa yang dilakukan oleh WPLN (Warga Negara Asing) | 20% |

| Hutang/Pembayaran atas jasa yang dilakukan oleh WNI (Warga Negara Indonesia) | 15% |

| Hutang/Pembayaran atas jasa yang dilakukan oleh badan dalam negeri | 15% |

| Hutang/Pembayaran atas sewa, royalty, dan bunga | 15% |

| Hutang/Pembayaran atas penghasilan lain | 15% |

Penentuan Tarif PPh Pasal 23

Tarif PPh Pasal 23 ditentukan berdasarkan jenis objek pajak dan status pembayar pajak. Misalnya, tarif PPh Pasal 23 untuk pembayaran jasa oleh WPLN adalah 20%, sedangkan untuk pembayaran jasa oleh WNI adalah 15%. Tarif PPh Pasal 23 juga dapat dipengaruhi oleh perjanjian pajak internasional yang berlaku antara Indonesia dan negara lain.

Contoh Perhitungan PPh Pasal 23

Misalnya, PT. ABC melakukan pembayaran jasa kepada WPLN sebesar Rp. 100.000.000. Tarif PPh Pasal 23 untuk pembayaran jasa oleh WPLN adalah 20%. Maka, PPh Pasal 23 yang harus dipotong dan disetorkan adalah:

Rp. 100.000.000 x 20% = Rp. 20.000.000

PT. ABC wajib memotong PPh Pasal 23 sebesar Rp. 20.000.000 dari pembayaran jasa tersebut dan disetorkan ke kas negara melalui bank persepsi.

Penutup

Menguasai cara menghitung PPh Pasal 23 bukan hanya sekadar memenuhi kewajiban, tetapi juga untuk memastikan bahwa Anda membayar pajak yang tepat sesuai dengan transaksi yang dilakukan. Dengan pemahaman yang baik, Anda dapat menghindari kesalahan perhitungan yang berujung pada sanksi dan kerugian finansial. Artikel ini diharapkan dapat menjadi panduan yang bermanfaat dalam memahami dan menjalankan kewajiban perpajakan Anda terkait PPh Pasal 23.

{kind=link}