Pernahkah Anda bertanya-tanya bagaimana perusahaan dagang mengelola keuangan mereka? Salah satu kunci pentingnya adalah laporan arus kas, sebuah dokumen yang menggambarkan aliran uang masuk dan keluar perusahaan dalam periode tertentu. Dengan memahami contoh laporan arus kas perusahaan dagang, Anda dapat melihat gambaran yang lebih jelas tentang bagaimana bisnis ini beroperasi dan bagaimana mereka mengelola keuangan mereka.

Laporan arus kas memberikan informasi penting tentang likuiditas, solvabilitas, dan kemampuan perusahaan dalam menghasilkan keuntungan. Artikel ini akan membahas secara detail tentang contoh laporan arus kas perusahaan dagang, mulai dari komponen, cara penyusunan, analisis, hingga pentingnya dalam pengambilan keputusan bisnis.

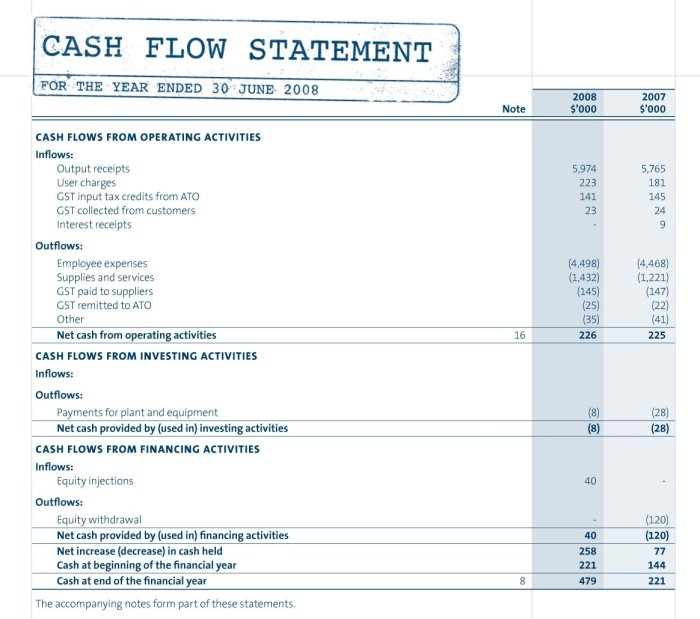

Pengertian Laporan Arus Kas Perusahaan Dagang

Laporan arus kas adalah laporan keuangan yang menyajikan informasi mengenai aliran kas masuk dan kas keluar selama periode tertentu. Laporan ini penting karena memberikan gambaran yang lebih lengkap tentang kinerja keuangan perusahaan dibandingkan dengan laporan laba rugi.

Laporan Arus Kas Perusahaan Dagang, Contoh laporan arus kas perusahaan dagang

Laporan arus kas pada perusahaan dagang menguraikan pergerakan kas yang dihasilkan dan digunakan oleh perusahaan dalam menjalankan kegiatan operasional, investasi, dan pendanaan. Laporan ini memberikan informasi yang lebih spesifik mengenai sumber kas yang diperoleh dan bagaimana kas tersebut digunakan, sehingga membantu dalam menilai likuiditas dan kemampuan perusahaan untuk menghasilkan kas di masa mendatang.

Cara Menyusun Laporan Arus Kas Perusahaan Dagang

Laporan arus kas merupakan laporan keuangan yang menunjukkan pergerakan kas dan setara kas selama periode tertentu. Laporan ini penting untuk menilai kemampuan perusahaan dalam menghasilkan kas, menggunakan kas, dan mendanai operasinya. Laporan arus kas juga bermanfaat untuk memprediksi arus kas di masa depan dan menilai kesehatan keuangan perusahaan secara keseluruhan.

Struktur Laporan Arus Kas Perusahaan Dagang

Laporan arus kas perusahaan dagang umumnya disusun berdasarkan tiga aktivitas utama, yaitu:

- Aktivitas Operasi: Aktivitas ini terkait dengan kegiatan operasional perusahaan, seperti penjualan, pembelian, dan pengeluaran biaya operasional.

- Aktivitas Investasi: Aktivitas ini terkait dengan investasi perusahaan, seperti pembelian atau penjualan aset tetap, serta investasi pada perusahaan lain.

- Aktivitas Pendanaan: Aktivitas ini terkait dengan sumber pendanaan perusahaan, seperti penerbitan saham, pinjaman, dan pelunasan hutang.

Struktur laporan arus kas perusahaan dagang biasanya disusun dalam tabel dengan kolom dan baris yang lengkap. Berikut adalah contoh tabel struktur laporan arus kas perusahaan dagang:

| Aktivitas | Kas Masuk | Kas Keluar | Total |

|---|---|---|---|

| Aktivitas Operasi | |||

| Penjualan Barang Dagangan | Rp. 100.000.000 | Rp. 100.000.000 | |

| Penjualan Barang Dagangan | Rp. 100.000.000 | Rp. 100.000.000 | |

| Pembelian Barang Dagangan | Rp. 50.000.000 | Rp. -50.000.000 | |

| Biaya Operasional | Rp. 20.000.000 | Rp. -20.000.000 | |

| Total Arus Kas dari Aktivitas Operasi | Rp. 100.000.000 | Rp. 70.000.000 | Rp. 30.000.000 |

| Aktivitas Investasi | |||

| Pembelian Aset Tetap | Rp. 30.000.000 | Rp. -30.000.000 | |

| Penjualan Aset Tetap | Rp. 10.000.000 | Rp. 10.000.000 | |

| Total Arus Kas dari Aktivitas Investasi | Rp. 10.000.000 | Rp. 30.000.000 | Rp. -20.000.000 |

| Aktivitas Pendanaan | |||

| Penerbitan Saham | Rp. 20.000.000 | Rp. 20.000.000 | |

| Pinjaman Bank | Rp. 10.000.000 | Rp. 10.000.000 | |

| Pelunasan Hutang | Rp. 5.000.000 | Rp. -5.000.000 | |

| Total Arus Kas dari Aktivitas Pendanaan | Rp. 30.000.000 | Rp. 5.000.000 | Rp. 25.000.000 |

| Total Arus Kas | Rp. 140.000.000 | Rp. 105.000.000 | Rp. 35.000.000 |

Langkah-Langkah Menyusun Laporan Arus Kas

Laporan arus kas dapat disusun dengan dua metode, yaitu metode langsung dan metode tidak langsung.

Metode Langsung

Metode langsung menghitung arus kas dari aktivitas operasi dengan menjumlahkan penerimaan kas dan mengurangi pengeluaran kas. Berikut adalah langkah-langkah dalam menyusun laporan arus kas dengan metode langsung:

- Identifikasi semua penerimaan kas dari aktivitas operasi, seperti penerimaan kas dari penjualan barang dagangan, penerimaan kas dari penjualan jasa, dan penerimaan kas dari bunga.

- Identifikasi semua pengeluaran kas dari aktivitas operasi, seperti pengeluaran kas untuk pembelian barang dagangan, pengeluaran kas untuk biaya operasional, dan pengeluaran kas untuk pembayaran gaji.

- Hitung total penerimaan kas dan total pengeluaran kas dari aktivitas operasi.

- Kurangi total pengeluaran kas dari total penerimaan kas untuk mendapatkan arus kas dari aktivitas operasi.

Metode Tidak Langsung

Metode tidak langsung menghitung arus kas dari aktivitas operasi dengan menggunakan laba bersih dan penyesuaian yang diperlukan. Berikut adalah langkah-langkah dalam menyusun laporan arus kas dengan metode tidak langsung:

- Mulai dengan laba bersih pada laporan laba rugi.

- Tambahkan kembali biaya non-kas, seperti penyusutan dan amortisasi.

- Kurangi keuntungan atau tambahkan kerugian dari penjualan aset tetap.

- Kurangi kenaikan aset lancar dan tambahkan penurunan aset lancar.

- Tambahkan kenaikan kewajiban lancar dan kurangi penurunan kewajiban lancar.

- Hasil dari langkah-langkah di atas adalah arus kas dari aktivitas operasi.

Cara Menghitung Arus Kas dari Aktivitas Operasi, Investasi, dan Pendanaan

Berikut adalah contoh kasus untuk menghitung arus kas dari aktivitas operasi, investasi, dan pendanaan:

Contoh Kasus

PT. Maju Jaya adalah perusahaan dagang yang bergerak di bidang penjualan peralatan elektronik. Berikut adalah informasi keuangan PT. Maju Jaya pada tahun 2023:

| Laporan Laba Rugi | Jumlah (Rp) |

|---|---|

| Penjualan Barang Dagangan | 1.000.000.000 |

| Biaya Pokok Penjualan | 600.000.000 |

| Laba Kotor | 400.000.000 |

| Biaya Operasional | 150.000.000 |

| Laba Sebelum Pajak | 250.000.000 |

| Pajak Penghasilan | 50.000.000 |

| Laba Bersih | 200.000.000 |

| Laporan Posisi Keuangan | Tahun 2023 | Tahun 2022 |

|---|---|---|

| Aset | ||

| Aset Lancar | ||

| Persediaan Barang Dagangan | 100.000.000 | 80.000.000 |

| Piutang Usaha | 50.000.000 | 40.000.000 |

| Kas dan Setara Kas | 150.000.000 | 130.000.000 |

| Aset Tetap | ||

| Tanah | 200.000.000 | 200.000.000 |

| Gedung | 300.000.000 | 300.000.000 |

| Total Aset | 700.000.000 | 650.000.000 |

| Kewajiban dan Ekuitas | ||

| Kewajiban Lancar | ||

| Hutang Usaha | 60.000.000 | 50.000.000 |

| Kewajiban Jangka Panjang | ||

| Hutang Bank | 100.000.000 | 100.000.000 |

| Total Kewajiban | 160.000.000 | 150.000.000 |

| Ekuitas | ||

| Modal Disetor | 300.000.000 | 300.000.000 |

| Laba Ditahan | 240.000.000 | 200.000.000 |

| Total Ekuitas | 540.000.000 | 500.000.000 |

| Total Kewajiban dan Ekuitas | 700.000.000 | 650.000.000 |

Informasi tambahan:

- Penyusutan aset tetap sebesar Rp. 20.000.000.

- PT. Maju Jaya menjual aset tetap pada tahun 2023 dengan nilai Rp. 30.000.000 dan menghasilkan keuntungan Rp. 5.000.000.

Berdasarkan informasi di atas, berikut adalah perhitungan arus kas PT. Maju Jaya:

Arus Kas dari Aktivitas Operasi (Metode Tidak Langsung)

- Laba Bersih: Rp. 200.000.000

- Tambahkan Penyusutan: Rp. 20.000.000

- Kurangi Keuntungan Penjualan Aset Tetap: Rp. 5.000.000

- Kurangi Kenaikan Persediaan: (Rp. 100.000.000 – Rp. 80.000.000) = Rp. 20.000.000

- Tambahkan Penurunan Piutang Usaha: (Rp. 40.000.000 – Rp. 50.000.000) = Rp. -10.000.000

- Tambahkan Kenaikan Hutang Usaha: (Rp. 60.000.000 – Rp. 50.000.000) = Rp. 10.000.000

Total Arus Kas dari Aktivitas Operasi: Rp. 200.000.000 + Rp. 20.000.000 – Rp. 5.000.000 – Rp. 20.000.000 – Rp. 10.000.000 + Rp. 10.000.000 = Rp. 195.000.000

Arus Kas dari Aktivitas Investasi

- Penjualan Aset Tetap: Rp. 30.000.000

- Pembelian Aset Tetap: (Tidak ada informasi, diasumsikan tidak ada pembelian aset tetap)

Total Arus Kas dari Aktivitas Investasi: Rp. 30.000.000 – Rp. 0 = Rp. 30.000.000

Arus Kas dari Aktivitas Pendanaan

- Penerbitan Saham: (Tidak ada informasi, diasumsikan tidak ada penerbitan saham)

- Pinjaman Bank: (Tidak ada informasi, diasumsikan tidak ada pinjaman bank)

- Pelunasan Hutang Bank: (Tidak ada informasi, diasumsikan tidak ada pelunasan hutang bank)

Total Arus Kas dari Aktivitas Pendanaan: Rp. 0 – Rp. 0 – Rp. 0 = Rp. 0

Analisis Laporan Arus Kas Perusahaan Dagang: Contoh Laporan Arus Kas Perusahaan Dagang

Laporan arus kas perusahaan dagang memberikan gambaran yang komprehensif tentang aliran uang tunai yang masuk dan keluar dari perusahaan selama periode tertentu. Analisis laporan ini penting untuk memahami kesehatan keuangan perusahaan, mengidentifikasi potensi masalah, dan menemukan peluang untuk meningkatkan kinerja.

Contoh laporan arus kas perusahaan dagang biasanya memuat informasi tentang bagaimana perusahaan memperoleh dan menggunakan dana. Laporan ini penting untuk memahami kesehatan keuangan perusahaan dan bagaimana mereka mengelola arus kas. Selain laporan arus kas, ada juga contoh laporan lain yang penting, seperti contoh laporan pencemaran nama baik , yang berguna untuk mendokumentasikan dan melaporkan kasus pencemaran nama baik.

Kembali ke laporan arus kas, laporan ini bisa digunakan untuk mengidentifikasi potensi masalah dan membantu dalam pengambilan keputusan strategis.

Rancang skema analisis laporan arus kas perusahaan dagang untuk mengidentifikasi potensi masalah dan peluang

Analisis laporan arus kas perusahaan dagang dapat dilakukan dengan mengidentifikasi pola aliran kas dan membandingkannya dengan periode sebelumnya, serta dengan kinerja perusahaan lain di industri yang sama. Berikut adalah skema analisis yang dapat digunakan:

- Analisis Arus Kas Operasional: Tinjau perubahan dalam arus kas operasional dari periode ke periode. Penurunan yang signifikan dapat menunjukkan masalah dalam efisiensi operasional, seperti penurunan penjualan, peningkatan biaya produksi, atau manajemen piutang yang buruk. Sebaliknya, peningkatan arus kas operasional dapat menunjukkan perbaikan dalam efisiensi operasional, seperti peningkatan penjualan, penurunan biaya produksi, atau manajemen piutang yang lebih baik.

- Analisis Arus Kas Investasi: Perhatikan perubahan dalam arus kas investasi. Peningkatan signifikan dapat menunjukkan bahwa perusahaan sedang berinvestasi dalam aset tetap baru, seperti peralatan atau properti. Penurunan signifikan dapat menunjukkan bahwa perusahaan sedang menjual aset tetap. Analisis ini penting untuk memahami strategi pertumbuhan dan investasi perusahaan.

- Analisis Arus Kas Pendanaan: Perhatikan perubahan dalam arus kas pendanaan. Peningkatan signifikan dapat menunjukkan bahwa perusahaan sedang mendapatkan dana baru melalui pinjaman atau penerbitan saham. Penurunan signifikan dapat menunjukkan bahwa perusahaan sedang melunasi hutang atau membeli kembali saham. Analisis ini penting untuk memahami strategi pendanaan dan struktur modal perusahaan.

- Analisis Rasio Arus Kas: Hitung rasio arus kas seperti rasio arus kas terhadap penjualan, rasio arus kas terhadap laba bersih, dan rasio arus kas bebas. Rasio-rasio ini dapat membantu dalam membandingkan kinerja perusahaan dengan perusahaan lain di industri yang sama dan mengidentifikasi potensi masalah atau peluang.

Berikan contoh interpretasi terhadap informasi yang tertera dalam laporan arus kas dan kaitannya dengan kinerja perusahaan

Misalnya, jika laporan arus kas menunjukkan penurunan signifikan dalam arus kas operasional, hal ini dapat mengindikasikan bahwa perusahaan mengalami masalah dalam efisiensi operasional. Penurunan ini bisa disebabkan oleh penurunan penjualan, peningkatan biaya produksi, atau manajemen piutang yang buruk. Jika perusahaan tidak dapat memperbaiki masalah ini, hal ini dapat berdampak negatif pada kinerja keuangan perusahaan di masa depan.

Sebaliknya, jika laporan arus kas menunjukkan peningkatan signifikan dalam arus kas operasional, hal ini dapat mengindikasikan bahwa perusahaan mengalami perbaikan dalam efisiensi operasional. Peningkatan ini bisa disebabkan oleh peningkatan penjualan, penurunan biaya produksi, atau manajemen piutang yang lebih baik. Jika perusahaan dapat mempertahankan tren ini, hal ini dapat berdampak positif pada kinerja keuangan perusahaan di masa depan.

Buatlah tabel yang menunjukkan rasio keuangan yang dapat dihitung dari laporan arus kas dan interpretasinya

| Rasio Arus Kas | Rumus | Interpretasi |

|---|---|---|

| Rasio Arus Kas terhadap Penjualan | Arus Kas Operasional / Penjualan | Menunjukkan efisiensi perusahaan dalam menghasilkan arus kas dari aktivitas operasionalnya. Rasio yang tinggi menunjukkan efisiensi yang tinggi. |

| Rasio Arus Kas terhadap Laba Bersih | Arus Kas Operasional / Laba Bersih | Menunjukkan seberapa besar arus kas yang dihasilkan dari aktivitas operasional yang dapat digunakan untuk membayar utang dan dividen. Rasio yang tinggi menunjukkan kemampuan yang kuat untuk menghasilkan arus kas dari aktivitas operasional. |

| Rasio Arus Kas Bebas | Arus Kas Operasional – Pengeluaran Modal | Menunjukkan seberapa besar arus kas yang tersedia untuk dibagikan kepada pemegang saham, membayar utang, atau diinvestasikan kembali dalam bisnis. Rasio yang tinggi menunjukkan kemampuan yang kuat untuk menghasilkan arus kas bebas. |

Contoh Laporan Arus Kas Perusahaan Dagang

Laporan arus kas merupakan laporan keuangan yang menggambarkan pergerakan kas dan setara kas selama periode tertentu. Laporan ini penting untuk menilai kemampuan perusahaan dalam menghasilkan kas, menggunakan kas, dan membiayai kegiatan operasionalnya. Dalam contoh laporan arus kas perusahaan dagang berikut, kita akan membahas dua metode penyusunan laporan arus kas, yaitu metode langsung dan metode tidak langsung.

Metode Langsung

Metode langsung melaporkan arus kas dari aktivitas operasional dengan mencantumkan penerimaan kas dan pengeluaran kas yang sebenarnya terjadi. Berikut contoh laporan arus kas perusahaan dagang menggunakan metode langsung:

| Laporan Arus Kas | |

|---|---|

| Arus Kas dari Aktivitas Operasional | |

| Penerimaan Kas dari Pelanggan | Rp 100.000.000 |

| Pengeluaran Kas untuk Pembelian Barang Dagangan | (Rp 60.000.000) |

| Pengeluaran Kas untuk Gaji dan Upah | (Rp 15.000.000) |

| Pengeluaran Kas untuk Sewa dan Utilitas | (Rp 5.000.000) |

| Arus Kas Netto dari Aktivitas Operasional | Rp 20.000.000 |

| Arus Kas dari Aktivitas Investasi | |

| Pengeluaran Kas untuk Peralatan Baru | (Rp 10.000.000) |

| Arus Kas Netto dari Aktivitas Investasi | (Rp 10.000.000) |

| Arus Kas dari Aktivitas Pendanaan | |

| Penerimaan Kas dari Pinjaman Bank | Rp 5.000.000 |

| Arus Kas Netto dari Aktivitas Pendanaan | Rp 5.000.000 |

| Peningkatan Kas dan Setara Kas | Rp 15.000.000 |

| Saldo Kas dan Setara Kas Awal Periode | Rp 5.000.000 |

| Saldo Kas dan Setara Kas Akhir Periode | Rp 20.000.000 |

Contoh laporan arus kas di atas menunjukkan bahwa perusahaan memiliki arus kas bersih positif dari aktivitas operasional sebesar Rp 20.000.000. Perusahaan juga mengeluarkan kas untuk investasi sebesar Rp 10.000.000 dan menerima kas dari aktivitas pendanaan sebesar Rp 5.000.000. Total peningkatan kas dan setara kas selama periode tersebut adalah Rp 15.000.000, sehingga saldo kas dan setara kas akhir periode menjadi Rp 20.000.000.

Metode Tidak Langsung

Metode tidak langsung menghitung arus kas dari aktivitas operasional dengan menggunakan laba bersih sebagai titik awal dan kemudian menyesuaikannya dengan perubahan aset dan liabilitas yang tidak menghasilkan kas. Berikut contoh laporan arus kas perusahaan dagang menggunakan metode tidak langsung:

| Laporan Arus Kas | |

|---|---|

| Arus Kas dari Aktivitas Operasional | |

| Laba Bersih | Rp 25.000.000 |

| Penyesuaian untuk: | |

| Depresiasi | Rp 5.000.000 |

| Penurunan Piutang Usaha | Rp 2.000.000 |

| Peningkatan Persediaan | (Rp 3.000.000) |

| Arus Kas Netto dari Aktivitas Operasional | Rp 29.000.000 |

| Arus Kas dari Aktivitas Investasi | |

| Pengeluaran Kas untuk Peralatan Baru | (Rp 10.000.000) |

| Arus Kas Netto dari Aktivitas Investasi | (Rp 10.000.000) |

| Arus Kas dari Aktivitas Pendanaan | |

| Penerimaan Kas dari Pinjaman Bank | Rp 5.000.000 |

| Arus Kas Netto dari Aktivitas Pendanaan | Rp 5.000.000 |

| Peningkatan Kas dan Setara Kas | Rp 24.000.000 |

| Saldo Kas dan Setara Kas Awal Periode | Rp 5.000.000 |

| Saldo Kas dan Setara Kas Akhir Periode | Rp 29.000.000 |

Contoh laporan arus kas di atas menunjukkan bahwa perusahaan memiliki arus kas bersih positif dari aktivitas operasional sebesar Rp 29.000.000. Arus kas ini diperoleh dengan menambahkan laba bersih dengan penyesuaian untuk depresiasi dan perubahan aset dan liabilitas yang tidak menghasilkan kas. Perusahaan juga mengeluarkan kas untuk investasi sebesar Rp 10.000.000 dan menerima kas dari aktivitas pendanaan sebesar Rp 5.000.000. Total peningkatan kas dan setara kas selama periode tersebut adalah Rp 24.000.000, sehingga saldo kas dan setara kas akhir periode menjadi Rp 29.000.000.

Catatan Kaki Laporan Arus Kas

Catatan kaki pada laporan arus kas memberikan penjelasan detail tentang sumber dan penggunaan kas yang tidak tercantum dalam laporan arus kas utama. Berikut beberapa contoh catatan kaki pada laporan arus kas:

- Depresiasi: Catatan kaki ini menjelaskan metode depresiasi yang digunakan dan jumlah total depresiasi yang dicatat dalam periode tersebut.

- Penurunan Piutang Usaha: Catatan kaki ini menjelaskan alasan penurunan piutang usaha, misalnya karena pelunasan piutang oleh pelanggan.

- Peningkatan Persediaan: Catatan kaki ini menjelaskan alasan peningkatan persediaan, misalnya karena pembelian barang dagangan dalam jumlah besar untuk memenuhi permintaan yang meningkat.

- Pengeluaran Kas untuk Peralatan Baru: Catatan kaki ini menjelaskan jenis peralatan baru yang dibeli dan tujuan pembeliannya.

- Penerimaan Kas dari Pinjaman Bank: Catatan kaki ini menjelaskan jenis pinjaman yang diterima dan suku bunga yang berlaku.

Perbedaan Utama Antara Metode Langsung dan Tidak Langsung

Perbedaan utama antara metode langsung dan tidak langsung terletak pada cara menghitung arus kas dari aktivitas operasional. Metode langsung mencantumkan penerimaan kas dan pengeluaran kas yang sebenarnya terjadi, sedangkan metode tidak langsung menggunakan laba bersih sebagai titik awal dan kemudian menyesuaikannya dengan perubahan aset dan liabilitas yang tidak menghasilkan kas.

Metode langsung lebih mudah dipahami karena langsung menunjukkan aliran kas masuk dan keluar dari aktivitas operasional. Namun, metode tidak langsung lebih mudah diterapkan karena menggunakan data yang tersedia dalam laporan laba rugi dan neraca.

Pilihan metode penyusunan laporan arus kas tergantung pada preferensi perusahaan dan kebutuhan pengguna laporan. Kedua metode tersebut sama-sama sah dan dapat digunakan untuk menyajikan informasi yang akurat tentang pergerakan kas perusahaan.

Pentingnya Laporan Arus Kas untuk Perusahaan Dagang

Laporan arus kas merupakan salah satu laporan keuangan yang penting bagi perusahaan dagang, karena memberikan gambaran yang jelas tentang pergerakan kas perusahaan selama periode tertentu. Laporan ini tidak hanya menggambarkan profitabilitas perusahaan, tetapi juga kemampuan perusahaan dalam menghasilkan kas, membayar kewajiban, dan membiayai operasi.

Peran Laporan Arus Kas dalam Pengambilan Keputusan Keuangan

Laporan arus kas membantu manajemen perusahaan dagang dalam mengambil keputusan keuangan yang strategis. Informasi yang disajikan dalam laporan ini dapat digunakan untuk:

- Memprediksi arus kas di masa depan, sehingga dapat digunakan untuk merencanakan investasi dan pembiayaan.

- Menilai kemampuan perusahaan dalam memenuhi kewajiban jangka pendek dan jangka panjang, seperti pembayaran utang dan dividen.

- Memonitor efektivitas strategi operasional perusahaan dalam menghasilkan kas.

- Membandingkan kinerja perusahaan dengan perusahaan lain di industri yang sama.

Penggunaan Laporan Arus Kas untuk Menilai Likuiditas dan Solvabilitas

Laporan arus kas memberikan informasi yang penting untuk menilai likuiditas dan solvabilitas perusahaan. Likuiditas mengacu pada kemampuan perusahaan untuk memenuhi kewajiban jangka pendek, sementara solvabilitas mengacu pada kemampuan perusahaan untuk memenuhi kewajiban jangka panjang.

Likuiditas

Laporan arus kas dapat digunakan untuk menilai likuiditas perusahaan dengan menganalisis arus kas dari operasi. Arus kas dari operasi yang positif menunjukkan bahwa perusahaan memiliki kemampuan untuk menghasilkan kas yang cukup untuk menutupi kewajiban jangka pendek.

- Contohnya, jika arus kas dari operasi perusahaan dagang menunjukkan angka positif yang besar, hal ini mengindikasikan bahwa perusahaan memiliki likuiditas yang baik dan mampu memenuhi kewajiban jangka pendeknya.

Solvabilitas

Laporan arus kas juga dapat digunakan untuk menilai solvabilitas perusahaan. Arus kas dari investasi dapat menunjukkan kemampuan perusahaan dalam membiayai investasi jangka panjang.

- Contohnya, jika perusahaan dagang menginvestasikan sebagian besar kasnya dalam aset tetap, seperti bangunan dan peralatan, maka arus kas dari investasi akan menjadi negatif. Namun, hal ini tidak selalu berarti bahwa perusahaan tidak solvabel. Arus kas dari operasi yang positif dan arus kas dari pendanaan yang cukup dapat membantu perusahaan tetap solvabel.

Manfaat Laporan Arus Kas

Laporan arus kas memberikan manfaat bagi berbagai pihak, seperti manajemen, investor, dan kreditur.

- Berikut adalah tabel yang menunjukkan manfaat laporan arus kas bagi masing-masing pihak:

| Pihak | Manfaat |

|---|---|

| Manajemen |

|

| Investor |

|

| Kreditur |

|

Tantangan dalam Menyusun Laporan Arus Kas Perusahaan Dagang

Laporan arus kas merupakan salah satu laporan keuangan penting yang menggambarkan pergerakan kas perusahaan selama periode tertentu. Laporan ini membantu investor, kreditor, dan manajemen dalam memahami bagaimana perusahaan menghasilkan dan menggunakan kasnya. Bagi perusahaan dagang, menyusun laporan arus kas memiliki tantangan tersendiri, yang dipengaruhi oleh aktivitas bisnis yang unik.

Identifikasi Tantangan dalam Menyusun Laporan Arus Kas

Perusahaan dagang memiliki karakteristik yang berbeda dari perusahaan manufaktur atau jasa, yang membuat proses penyusunan laporan arus kas menjadi lebih kompleks. Berikut adalah beberapa tantangan yang dihadapi dalam menyusun laporan arus kas perusahaan dagang:

- Siklus Kas yang Pendek: Perusahaan dagang biasanya memiliki siklus kas yang lebih pendek dibandingkan dengan perusahaan manufaktur atau jasa. Hal ini disebabkan oleh sifat bisnisnya yang melibatkan pembelian dan penjualan barang dagangan secara cepat.

- Manajemen Persediaan: Persediaan merupakan aset penting bagi perusahaan dagang. Mengelola persediaan dengan efektif menjadi krusial, karena kesalahan dalam perkiraan permintaan dapat mengakibatkan penumpukan persediaan atau kekurangan persediaan.

- Pengaruh Musim: Bisnis dagang seringkali dipengaruhi oleh musim tertentu. Hal ini dapat menyebabkan fluktuasi dalam arus kas yang signifikan, yang membuat proses penyusunan laporan arus kas menjadi lebih kompleks.

- Perubahan Harga: Harga barang dagangan dapat berubah secara fluktuatif, yang dapat memengaruhi nilai persediaan dan arus kas.

- Pembayaran Piutang: Piutang merupakan aset lancar yang penting bagi perusahaan dagang. Mengelola piutang dengan baik menjadi kunci untuk menjaga arus kas yang stabil.

Mengatasi Kesulitan dalam Mengidentifikasi dan Mengklasifikasikan Arus Kas

Mengidentifikasi dan mengklasifikasikan arus kas secara tepat merupakan langkah penting dalam penyusunan laporan arus kas. Kesulitan dalam proses ini dapat disebabkan oleh beberapa faktor, seperti:

- Data yang Tidak Lengkap: Kurangnya data yang akurat dan lengkap mengenai transaksi kas dapat menghambat proses identifikasi dan klasifikasi arus kas.

- Sistem Pencatatan yang Tidak Terstruktur: Sistem pencatatan yang tidak terstruktur dan tidak terintegrasi dapat membuat proses pelacakan arus kas menjadi rumit.

- Transaksi yang Kompleks: Transaksi yang kompleks, seperti penjualan kredit atau retur barang, dapat membuat proses identifikasi dan klasifikasi arus kas menjadi lebih sulit.

Untuk mengatasi kesulitan ini, perusahaan dagang dapat melakukan beberapa hal, seperti:

- Memperbaiki Sistem Pencatatan: Mengimplementasikan sistem pencatatan yang terstruktur dan terintegrasi dapat membantu dalam pelacakan arus kas secara akurat.

- Menerapkan Standar Akuntansi: Menerapkan standar akuntansi yang berlaku, seperti PSAK 73, dapat membantu dalam mengklasifikasikan arus kas secara tepat.

- Melakukan Rekonsiliasi: Melakukan rekonsiliasi secara berkala antara catatan kas dengan laporan bank dapat membantu dalam mengidentifikasi kesalahan atau ketidaksesuaian dalam pencatatan.

Contoh Kasus Kesulitan dalam Menentukan Sumber dan Penggunaan Kas

Misalnya, sebuah perusahaan dagang menjual barang dagangan dengan sistem kredit. Perusahaan tersebut menerima pembayaran dari pelanggan secara bertahap. Pada periode tertentu, perusahaan menerima pembayaran piutang sebesar Rp100.000.000. Namun, perusahaan juga melakukan pembayaran kepada pemasok sebesar Rp80.000.000.

Dalam kasus ini, perusahaan harus menentukan sumber dan penggunaan kas secara tepat. Pembayaran piutang sebesar Rp100.000.000 merupakan penerimaan kas dari aktivitas operasi, sedangkan pembayaran kepada pemasok sebesar Rp80.000.000 merupakan pengeluaran kas dari aktivitas operasi.

Kesulitan dalam menentukan sumber dan penggunaan kas dapat terjadi jika perusahaan tidak memiliki sistem pencatatan yang terstruktur. Jika tidak ada pemisahan yang jelas antara penerimaan kas dari aktivitas operasi dan aktivitas lainnya, maka akan sulit untuk menentukan sumber dan penggunaan kas secara tepat.

Perkembangan Laporan Arus Kas di Era Digital

Laporan arus kas merupakan salah satu laporan keuangan penting yang memberikan informasi tentang pergerakan kas dan setara kas perusahaan selama periode tertentu. Di era digital, teknologi telah memberikan dampak signifikan terhadap penyusunan dan analisis laporan arus kas, membuat prosesnya lebih efisien dan akurat.

Dampak Teknologi Digital terhadap Laporan Arus Kas

Teknologi digital telah merevolusi cara perusahaan mengelola arus kas mereka. Dampaknya dapat dilihat dalam beberapa aspek, yaitu:

- Otomatisasi Proses: Software akuntansi dan aplikasi keuangan berbasis cloud memungkinkan otomatisasi proses pengumpulan data arus kas, seperti penerimaan dan pengeluaran, transfer bank, dan pembayaran tagihan. Hal ini mengurangi kesalahan manual dan meningkatkan efisiensi.

- Analisis Data yang Lebih Mendalam: Teknologi analisis data dan business intelligence membantu perusahaan untuk mendapatkan wawasan yang lebih mendalam tentang arus kas mereka. Data historis dapat dianalisis untuk mengidentifikasi tren, pola, dan faktor-faktor yang memengaruhi arus kas.

- Peningkatan Transparansi dan Akuntabilitas: Sistem informasi akuntansi digital memungkinkan akses real-time terhadap data arus kas. Hal ini meningkatkan transparansi dan akuntabilitas dalam pengelolaan arus kas.

- Pengambilan Keputusan yang Lebih Cepat: Dengan data yang akurat dan analisis yang mendalam, perusahaan dapat mengambil keputusan yang lebih cepat dan tepat terkait dengan manajemen arus kas, seperti penjadwalan pembayaran, pengalokasian dana, dan investasi.

Peran Sistem Informasi Akuntansi dalam Mengotomatiskan Arus Kas

Sistem informasi akuntansi (SIA) memainkan peran penting dalam mengotomatiskan proses pengumpulan data arus kas. SIA modern terintegrasi dengan berbagai sistem, seperti sistem perbankan, sistem penjualan, dan sistem persediaan, sehingga data arus kas dapat dikumpulkan secara real-time dan akurat.

- Integrasi dengan Sistem Perbankan: SIA dapat terhubung langsung dengan akun bank perusahaan, sehingga data transaksi keuangan dapat diunduh secara otomatis dan direkonsiliasi dengan data internal.

- Otomasi Penerimaan dan Pembayaran: SIA dapat digunakan untuk mengotomatiskan proses penerimaan dan pembayaran, seperti penerbitan faktur, penerimaan pembayaran online, dan pembayaran tagihan otomatis.

- Pemantauan Arus Kas Real-time: SIA memberikan akses real-time terhadap data arus kas, sehingga perusahaan dapat memantau pergerakan kas mereka secara terus-menerus dan mengambil tindakan yang tepat jika terjadi penyimpangan.

- Analisis dan Laporan Arus Kas: SIA menyediakan alat analisis dan pelaporan yang canggih, sehingga perusahaan dapat menganalisis data arus kas mereka dan menghasilkan laporan yang komprehensif.

Manfaat dan Risiko Penggunaan Software Akuntansi dalam Pengelolaan Arus Kas

| Manfaat | Risiko |

|---|---|

| Meningkatkan efisiensi dan akurasi dalam pengelolaan arus kas | Keamanan data dan privasi informasi |

| Memudahkan analisis dan pelaporan arus kas | Biaya implementasi dan pemeliharaan software |

| Mempermudah integrasi dengan sistem lain | Risiko kesalahan sistem dan gangguan teknis |

| Meningkatkan transparansi dan akuntabilitas | Ketergantungan pada teknologi dan kebutuhan pelatihan staf |

| Membantu pengambilan keputusan yang lebih cepat dan tepat | Kemungkinan kehilangan data atau kerusakan sistem |

Etika dalam Penyusunan Laporan Arus Kas Perusahaan Dagang

Laporan arus kas merupakan salah satu laporan keuangan penting yang memberikan gambaran tentang aliran kas masuk dan kas keluar perusahaan dalam periode tertentu. Penyusunan laporan arus kas harus dilakukan dengan menjunjung tinggi etika profesional agar informasi yang disajikan akurat, kredibel, dan dapat diandalkan.

Prinsip-Prinsip Etika dalam Penyusunan Laporan Arus Kas

Dalam menyusun laporan arus kas, beberapa prinsip etika yang perlu dipegang teguh, antara lain:

- Integritas: Penyusun laporan arus kas harus jujur dan berintegritas tinggi dalam mengumpulkan, mengolah, dan menyajikan data. Mereka harus menghindari manipulasi data atau penyembunyian informasi yang dapat menyesatkan pengguna laporan.

- Objektivitas: Laporan arus kas harus disusun secara objektif dan tidak dipengaruhi oleh kepentingan pribadi atau pihak lain. Data harus disajikan secara netral dan tidak diubah untuk mencapai tujuan tertentu.

- Kerahasiaan: Informasi yang diperoleh dalam proses penyusunan laporan arus kas harus dijaga kerahasiaannya. Penyusun laporan tidak boleh membocorkan informasi yang bersifat rahasia kepada pihak lain.

- Kompetensi: Penyusun laporan arus kas harus memiliki kompetensi yang memadai dalam bidang akuntansi dan pelaporan keuangan. Mereka harus memahami standar akuntansi dan peraturan yang berlaku terkait penyusunan laporan arus kas.

- Profesionalisme: Penyusun laporan arus kas harus bertindak profesional dalam menjalankan tugasnya. Mereka harus menjaga sikap dan perilaku yang sesuai dengan standar etika profesi.

Laporan Arus Kas sebagai Alat Pengendalian Internal

Laporan arus kas merupakan salah satu laporan keuangan yang penting bagi perusahaan dagang. Laporan ini menunjukkan pergerakan kas perusahaan selama periode tertentu. Selain untuk melihat kinerja keuangan, laporan arus kas juga dapat digunakan sebagai alat pengendalian internal. Pengendalian internal yang baik akan membantu perusahaan dalam mencegah fraud, penyalahgunaan dana, dan meminimalisir risiko keuangan.

Penggunaan Laporan Arus Kas sebagai Alat Pengendalian Internal

Laporan arus kas dapat digunakan sebagai alat pengendalian internal dengan cara:

- Memantau pergerakan kas: Laporan arus kas dapat membantu perusahaan dalam memantau pergerakan kas masuk dan keluar. Dengan mengetahui pergerakan kas, perusahaan dapat mengidentifikasi potensi masalah, seperti penyalahgunaan dana atau kebocoran kas.

- Menganalisis alur kas: Laporan arus kas dapat membantu perusahaan dalam menganalisis alur kas. Dengan mengetahui alur kas, perusahaan dapat mengidentifikasi potensi masalah, seperti keterlambatan pembayaran atau kesulitan dalam mendapatkan dana.

- Memprediksi kebutuhan kas: Laporan arus kas dapat membantu perusahaan dalam memprediksi kebutuhan kas di masa depan. Dengan mengetahui kebutuhan kas, perusahaan dapat merencanakan strategi pendanaan yang tepat.

- Mengevaluasi efisiensi operasi: Laporan arus kas dapat membantu perusahaan dalam mengevaluasi efisiensi operasi. Dengan membandingkan arus kas dengan hasil operasi, perusahaan dapat mengidentifikasi potensi masalah, seperti pemborosan atau inefisiensi.

Langkah-langkah Meningkatkan Sistem Pengendalian Internal atas Arus Kas

Berikut adalah beberapa langkah yang dapat dilakukan untuk meningkatkan sistem pengendalian internal atas arus kas:

- Memisahkan tugas: Memisahkan tugas antara orang yang mengelola kas, mencatat transaksi, dan mengaudit transaksi dapat mengurangi risiko penyalahgunaan dana.

- Melakukan rekonsiliasi bank: Rekonsiliasi bank secara berkala dapat membantu perusahaan dalam mengidentifikasi kesalahan atau ketidaksesuaian antara catatan kas perusahaan dengan saldo bank.

- Menerapkan sistem otorisasi: Penerapan sistem otorisasi untuk setiap transaksi keuangan dapat membantu perusahaan dalam memastikan bahwa semua transaksi dilakukan dengan persetujuan yang tepat.

- Membuat laporan arus kas secara berkala: Pembuatan laporan arus kas secara berkala dapat membantu perusahaan dalam memantau pergerakan kas dan mengidentifikasi potensi masalah.

- Melakukan audit internal: Audit internal secara berkala dapat membantu perusahaan dalam menilai efektivitas sistem pengendalian internal dan mengidentifikasi potensi kelemahan.

Contoh Kasus Pengendalian Internal yang Baik Mencegah Fraud

Misalnya, sebuah perusahaan dagang memiliki sistem pengendalian internal yang baik. Perusahaan menerapkan pemisahan tugas antara orang yang mengelola kas, mencatat transaksi, dan mengaudit transaksi. Perusahaan juga melakukan rekonsiliasi bank secara berkala dan menerapkan sistem otorisasi untuk setiap transaksi keuangan.

Suatu hari, seorang karyawan mencoba untuk melakukan penipuan dengan membuat faktur fiktif dan mencairkan dana dari rekening perusahaan. Namun, karena sistem pengendalian internal yang baik, penipuan tersebut dapat terdeteksi. Pemisahan tugas dan rekonsiliasi bank memastikan bahwa transaksi tersebut tidak sesuai dengan catatan perusahaan. Sistem otorisasi juga mencegah karyawan tersebut mencairkan dana tanpa persetujuan yang tepat.

Kasus ini menunjukkan bahwa pengendalian internal yang baik dapat membantu perusahaan dalam mencegah fraud dan penyalahgunaan dana.

Ulasan Penutup

Memahami contoh laporan arus kas perusahaan dagang memberikan pemahaman yang lebih baik tentang kesehatan keuangan suatu perusahaan. Laporan ini tidak hanya berguna bagi manajemen, tetapi juga untuk investor dan kreditur dalam menilai kinerja dan risiko bisnis. Dengan mengkaji laporan arus kas, Anda dapat memperoleh wawasan berharga tentang bagaimana perusahaan mengelola keuangannya dan membuat keputusan investasi yang lebih cerdas.

{kind=link}