Contoh laporan keuangan sak etap – Laporan keuangan merupakan jantung dari setiap bisnis, memberikan gambaran yang jelas tentang kondisi finansial perusahaan. Dalam dunia bisnis yang semakin kompleks, penting bagi setiap perusahaan untuk menyusun laporan keuangan yang akurat, transparan, dan sesuai dengan standar akuntansi yang berlaku. Salah satu standar akuntansi yang banyak digunakan di Indonesia adalah Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP).

Artikel ini akan membahas secara lengkap tentang contoh laporan keuangan SAK ETAP, mulai dari pengertian, tujuan, komponen, prinsip akuntansi, prosedur penyusunan, hingga perannya dalam pengambilan keputusan bisnis. Dengan memahami SAK ETAP, Anda dapat menyusun laporan keuangan yang berkualitas dan membantu bisnis Anda mencapai kesuksesan.

Tujuan Laporan Keuangan SAK ETAP: Contoh Laporan Keuangan Sak Etap

Laporan keuangan SAK ETAP memiliki tujuan utama untuk memberikan informasi yang relevan dan andal kepada para pengguna laporan keuangan, seperti investor, kreditur, dan pihak lain yang berkepentingan. Informasi ini diharapkan dapat membantu mereka dalam membuat keputusan ekonomi yang tepat.

Manfaat Penyusunan Laporan Keuangan SAK ETAP

Penyusunan laporan keuangan SAK ETAP memberikan beberapa manfaat, antara lain:

- Meningkatkan akuntabilitas dan transparansi perusahaan.

- Memperkuat tata kelola perusahaan (good corporate governance).

- Memudahkan proses pengambilan keputusan oleh para pengguna laporan keuangan.

- Meningkatkan kepercayaan investor dan kreditur terhadap perusahaan.

- Mempermudah akses pendanaan bagi perusahaan.

Perbedaan Tujuan Laporan Keuangan SAK ETAP dengan Laporan Keuangan Lainnya

Tujuan laporan keuangan SAK ETAP berbeda dengan laporan keuangan lainnya, seperti laporan keuangan untuk perusahaan kecil dan menengah (UKM) atau laporan keuangan untuk perusahaan yang tidak terdaftar di bursa. Perbedaannya terletak pada fokus dan cakupan informasi yang disajikan.

| Laporan Keuangan | Tujuan Utama |

|---|---|

| Laporan Keuangan SAK ETAP | Memberikan informasi yang relevan dan andal kepada pengguna laporan keuangan, termasuk investor, kreditur, dan pihak lain yang berkepentingan, untuk membantu mereka dalam membuat keputusan ekonomi yang tepat. |

| Laporan Keuangan UKM | Memberikan informasi yang relevan dan andal kepada pengguna laporan keuangan, seperti pemilik, kreditur, dan investor, untuk membantu mereka dalam membuat keputusan ekonomi yang tepat. |

| Laporan Keuangan Perusahaan Tidak Terdaftar di Bursa | Memberikan informasi yang relevan dan andal kepada pengguna laporan keuangan, seperti pemilik, kreditur, dan investor, untuk membantu mereka dalam membuat keputusan ekonomi yang tepat. |

Laporan keuangan SAK ETAP dirancang untuk memberikan informasi yang lebih lengkap dan detail, dengan fokus pada akuntabilitas dan transparansi. Hal ini bertujuan untuk meningkatkan kepercayaan investor dan kreditur terhadap perusahaan.

Komponen Laporan Keuangan SAK ETAP

Laporan keuangan SAK ETAP (Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik) merupakan alat penting untuk menyajikan informasi keuangan entitas yang tidak termasuk dalam kategori akuntabilitas publik. Laporan ini memberikan gambaran yang jelas tentang kinerja keuangan, posisi keuangan, dan arus kas entitas tersebut. Komponen-komponen yang terkandung di dalamnya saling terkait dan memberikan informasi yang komprehensif mengenai kondisi keuangan entitas.

Komponen Laporan Keuangan SAK ETAP

Laporan keuangan SAK ETAP terdiri dari lima komponen utama yang saling terkait dan memberikan gambaran yang komprehensif tentang kondisi keuangan entitas. Berikut adalah penjelasan lebih lanjut mengenai masing-masing komponen:

- Laporan Posisi Keuangan (Neraca)

- Laporan Laba Rugi

- Laporan Arus Kas

- Laporan Perubahan Ekuitas

- Catatan Atas Laporan Keuangan

Laporan ini menunjukkan posisi keuangan entitas pada suatu titik waktu tertentu. Neraca menampilkan aset, liabilitas, dan ekuitas entitas. Aset adalah sumber daya yang dimiliki oleh entitas dan diharapkan akan memberikan manfaat ekonomi di masa depan. Liabilitas adalah kewajiban entitas kepada pihak lain yang harus dibayar di masa depan. Ekuitas adalah selisih antara aset dan liabilitas, yang mewakili hak pemilik atas aset entitas.

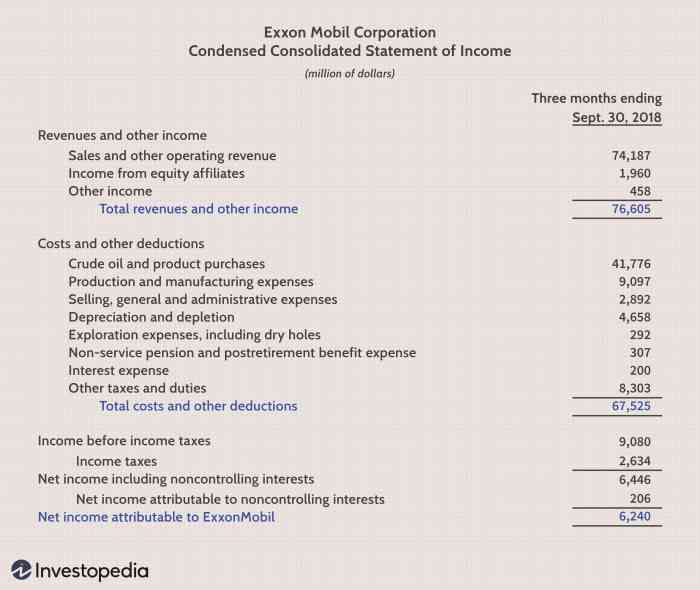

Laporan ini menyajikan kinerja keuangan entitas selama periode tertentu. Laporan laba rugi menampilkan pendapatan, beban, dan laba atau rugi bersih. Pendapatan adalah hasil dari aktivitas operasional entitas. Beban adalah pengeluaran yang dikeluarkan entitas dalam rangka memperoleh pendapatan. Laba atau rugi bersih adalah selisih antara pendapatan dan beban.

Laporan ini menyajikan arus kas masuk dan keluar entitas selama periode tertentu. Laporan arus kas diklasifikasikan menjadi tiga aktivitas utama: aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan. Aktivitas operasi berkaitan dengan arus kas yang timbul dari aktivitas operasional utama entitas. Aktivitas investasi berkaitan dengan arus kas yang timbul dari pembelian dan penjualan aset tetap. Aktivitas pendanaan berkaitan dengan arus kas yang timbul dari pendanaan dan pembayaran utang.

Contoh laporan keuangan SAK ETAP bisa dibilang mirip dengan contoh laporan peristiwa kecelakaan lalu lintas dalam hal struktur dan alur penyampaian informasi. Keduanya harus jelas, ringkas, dan terstruktur dengan baik, agar mudah dipahami. Misalnya, pada contoh laporan peristiwa kecelakaan lalu lintas contoh laporan peristiwa kecelakaan lalu lintas , kita bisa melihat urutan kronologis kejadian, saksi, dan bukti-bukti yang disusun dengan rapi.

Hal serupa juga dibutuhkan dalam contoh laporan keuangan SAK ETAP, di mana informasi tentang aset, liabilitas, dan ekuitas harus disajikan secara sistematis dan mudah dipahami.

Laporan ini menyajikan perubahan ekuitas entitas selama periode tertentu. Laporan perubahan ekuitas menunjukkan saldo awal ekuitas, perubahan ekuitas selama periode tersebut, dan saldo akhir ekuitas.

Catatan atas laporan keuangan merupakan bagian integral dari laporan keuangan. Catatan ini berisi informasi tambahan yang tidak dapat disajikan dalam laporan keuangan utama. Catatan ini menjelaskan kebijakan akuntansi yang digunakan oleh entitas, informasi tambahan tentang aset, liabilitas, ekuitas, pendapatan, beban, dan arus kas, serta informasi lainnya yang relevan dengan pemahaman laporan keuangan.

Ilustrasi Komponen Laporan Keuangan

Berikut adalah contoh ilustrasi untuk masing-masing komponen laporan keuangan SAK ETAP:

| Komponen | Ilustrasi |

|---|---|

| Laporan Posisi Keuangan (Neraca) | Contoh: PT. ABC pada tanggal 31 Desember 2023 memiliki aset sebesar Rp. 1.000.000.000, liabilitas sebesar Rp. 500.000.000, dan ekuitas sebesar Rp. 500.000.000. Informasi ini akan ditampilkan dalam neraca. |

| Laporan Laba Rugi | Contoh: PT. ABC pada tahun 2023 memperoleh pendapatan sebesar Rp. 1.500.000.000 dan mengeluarkan beban sebesar Rp. 1.000.000.000. Hal ini mengakibatkan laba bersih sebesar Rp. 500.000.000. Informasi ini akan ditampilkan dalam laporan laba rugi. |

| Laporan Arus Kas | Contoh: PT. ABC pada tahun 2023 memiliki arus kas masuk dari aktivitas operasi sebesar Rp. 700.000.000, arus kas keluar dari aktivitas investasi sebesar Rp. 200.000.000, dan arus kas masuk dari aktivitas pendanaan sebesar Rp. 100.000.000. Informasi ini akan ditampilkan dalam laporan arus kas. |

| Laporan Perubahan Ekuitas | Contoh: PT. ABC pada tahun 2023 memiliki saldo awal ekuitas sebesar Rp. 400.000.000. Selama tahun tersebut, terjadi penambahan ekuitas sebesar Rp. 100.000.000. Hal ini mengakibatkan saldo akhir ekuitas sebesar Rp. 500.000.000. Informasi ini akan ditampilkan dalam laporan perubahan ekuitas. |

| Catatan Atas Laporan Keuangan | Contoh: Catatan atas laporan keuangan PT. ABC menjelaskan bahwa entitas menggunakan metode FIFO (First In, First Out) dalam menghitung persediaan. Informasi ini tidak dapat disajikan dalam laporan keuangan utama dan perlu dijelaskan dalam catatan atas laporan keuangan. |

Hubungan Antar Komponen Laporan Keuangan, Contoh laporan keuangan sak etap

Kelima komponen laporan keuangan SAK ETAP saling terkait dan memberikan informasi yang komprehensif tentang kondisi keuangan entitas. Hubungan antar komponen ini dapat diilustrasikan dalam diagram alir berikut:

[Diagram alir yang menunjukkan hubungan antar komponen laporan keuangan SAK ETAP]

Diagram alir ini menunjukkan bahwa laporan posisi keuangan (neraca) merupakan dasar untuk laporan keuangan lainnya. Laporan laba rugi menunjukkan kinerja keuangan entitas selama periode tertentu, dan perubahan laba bersih akan memengaruhi ekuitas yang tercantum dalam neraca. Laporan arus kas menunjukkan arus kas masuk dan keluar entitas, yang memengaruhi perubahan aset dan liabilitas yang tercantum dalam neraca. Laporan perubahan ekuitas menunjukkan perubahan ekuitas selama periode tertentu, yang juga memengaruhi neraca. Catatan atas laporan keuangan memberikan informasi tambahan yang penting untuk memahami laporan keuangan utama.

Contoh Laporan Keuangan SAK ETAP

Laporan Keuangan SAK ETAP merupakan laporan keuangan yang disusun berdasarkan Standar Akuntansi Keuangan (SAK) yang berlaku di Indonesia. SAK ETAP bertujuan untuk menghasilkan laporan keuangan yang transparan, akurat, dan relevan bagi para pengguna laporan keuangan.

Contoh Laporan Keuangan SAK ETAP

Berikut adalah contoh Laporan Keuangan SAK ETAP yang lengkap dan detail:

Neraca

Neraca merupakan laporan keuangan yang menunjukkan posisi keuangan suatu entitas pada tanggal tertentu. Neraca disusun berdasarkan persamaan akuntansi, yaitu Aset = Liabilitas + Ekuitas.

Contoh Neraca

| Aset | Jumlah |

|---|---|

| Kas | Rp10.000.000 |

| Piutang Usaha | Rp5.000.000 |

| Persediaan | Rp3.000.000 |

| Peralatan | Rp20.000.000 |

| Total Aset | Rp38.000.000 |

| Liabilitas | Jumlah |

| Utang Usaha | Rp10.000.000 |

| Utang Bank | Rp5.000.000 |

| Total Liabilitas | Rp15.000.000 |

| Ekuitas | Jumlah |

| Modal Disetor | Rp10.000.000 |

| Laba Ditahan | Rp13.000.000 |

| Total Ekuitas | Rp23.000.000 |

| Total Liabilitas dan Ekuitas | Rp38.000.000 |

Laba Rugi

Laba Rugi merupakan laporan keuangan yang menunjukkan hasil operasi suatu entitas selama periode tertentu. Laporan Laba Rugi disusun berdasarkan prinsip akuntansi yang berlaku umum.

Contoh Laporan Laba Rugi

| Pendapatan | Jumlah |

|---|---|

| Penjualan | Rp50.000.000 |

| Total Pendapatan | Rp50.000.000 |

| Beban | Jumlah |

| Harga Pokok Penjualan | Rp20.000.000 |

| Beban Operasional | Rp10.000.000 |

| Total Beban | Rp30.000.000 |

| Laba Bersih | Rp20.000.000 |

Arus Kas

Laporan Arus Kas merupakan laporan keuangan yang menunjukkan arus kas masuk dan arus kas keluar suatu entitas selama periode tertentu. Laporan Arus Kas diklasifikasikan menjadi tiga aktivitas, yaitu aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan.

Contoh Laporan Arus Kas

| Aktivitas Operasi | Jumlah |

|---|---|

| Penerimaan Kas dari Penjualan | Rp45.000.000 |

| Pengeluaran Kas untuk Pembelian Persediaan | Rp15.000.000 |

| Pengeluaran Kas untuk Beban Operasional | Rp8.000.000 |

| Total Arus Kas dari Aktivitas Operasi | Rp22.000.000 |

| Aktivitas Investasi | Jumlah |

| Pengeluaran Kas untuk Pembelian Peralatan | Rp10.000.000 |

| Total Arus Kas dari Aktivitas Investasi | Rp-10.000.000 |

| Aktivitas Pendanaan | Jumlah |

| Penerimaan Kas dari Penerbitan Saham | Rp5.000.000 |

| Pengeluaran Kas untuk Pelunasan Utang Bank | Rp3.000.000 |

| Total Arus Kas dari Aktivitas Pendanaan | Rp2.000.000 |

| Arus Kas Neto | Rp14.000.000 |

Ringkasan Informasi Penting dalam Laporan Keuangan SAK ETAP

Berikut adalah tabel yang berisi ringkasan informasi penting dalam Laporan Keuangan SAK ETAP:

| Laporan Keuangan | Informasi Penting |

|---|---|

| Neraca | Posisi keuangan suatu entitas pada tanggal tertentu. |

| Laba Rugi | Hasil operasi suatu entitas selama periode tertentu. |

| Arus Kas | Arus kas masuk dan arus kas keluar suatu entitas selama periode tertentu. |

| Perubahan Ekuitas | Perubahan ekuitas suatu entitas selama periode tertentu. |

| Catatan atas Laporan Keuangan | Informasi tambahan yang mendukung laporan keuangan utama. |

Ilustrasi Visual Laporan Keuangan SAK ETAP

Ilustrasi visual Laporan Keuangan SAK ETAP dapat berupa grafik, diagram, atau tabel yang membantu pengguna laporan keuangan untuk memahami informasi yang disajikan dalam laporan keuangan.

Contoh Ilustrasi Visual Neraca

Ilustrasi visual neraca dapat berupa diagram batang yang menunjukkan proporsi aset, liabilitas, dan ekuitas.

Contoh Ilustrasi Visual Laba Rugi

Ilustrasi visual laba rugi dapat berupa grafik garis yang menunjukkan tren pendapatan dan beban selama periode tertentu.

Contoh Ilustrasi Visual Arus Kas

Ilustrasi visual arus kas dapat berupa diagram alir yang menunjukkan arus kas masuk dan arus kas keluar dari berbagai aktivitas.

Penutupan

Membuat laporan keuangan SAK ETAP yang akurat dan sesuai dengan standar akuntansi merupakan langkah penting untuk menjaga transparansi dan akuntabilitas bisnis Anda. Dengan memahami prinsip-prinsip dan prosedur yang telah dijelaskan dalam artikel ini, Anda dapat menyusun laporan keuangan yang dapat diandalkan untuk pengambilan keputusan yang tepat dan membangun kepercayaan dari investor dan stakeholder.

{kind=link}