Pernahkah Anda bertanya-tanya bagaimana perusahaan mencatat aset yang mereka miliki, seperti mesin, bangunan, atau hak paten? Contoh Soal Aktiva Tetap dan Aktiva Tak Berwujud akan membantu Anda memahami konsep ini dengan lebih jelas. Dalam dunia bisnis, aktiva tetap dan aktiva tak berwujud merupakan aset penting yang perlu dipahami dan dikelola dengan baik. Aktiva tetap, seperti mesin dan bangunan, memiliki wujud fisik dan memberikan manfaat ekonomis dalam jangka waktu yang lama. Sementara aktiva tak berwujud, seperti hak paten dan merek dagang, tidak memiliki wujud fisik, namun memiliki nilai ekonomis yang signifikan.

Artikel ini akan membahas perbedaan mendasar antara aktiva tetap dan aktiva tak berwujud, bagaimana cara mencatatnya dalam laporan keuangan, dan bagaimana keduanya dapat mempengaruhi kinerja perusahaan. Mari kita bahas lebih lanjut!

Pengertian Aktiva Tetap

Dalam dunia bisnis, aset merupakan sesuatu yang bernilai ekonomis dan dimiliki oleh perusahaan. Aset ini dapat dibagi menjadi dua kategori utama, yaitu aktiva lancar dan aktiva tetap. Aktiva lancar merupakan aset yang dapat dengan mudah diubah menjadi kas dalam waktu satu tahun atau siklus operasi normal perusahaan. Sementara itu, aktiva tetap adalah aset yang memiliki umur ekonomis lebih dari satu tahun dan digunakan dalam kegiatan operasional perusahaan untuk menghasilkan pendapatan.

Pengertian Aktiva Tetap

Aktiva tetap adalah aset yang dimiliki dan digunakan oleh perusahaan dalam kegiatan operasionalnya untuk menghasilkan pendapatan. Aset ini memiliki umur ekonomis lebih dari satu tahun dan tidak dimaksudkan untuk dijual dalam jangka pendek. Aktiva tetap merupakan investasi jangka panjang yang memberikan manfaat ekonomis bagi perusahaan selama beberapa periode.

Contoh Aktiva Tetap

Berikut beberapa contoh aktiva tetap yang umum dijumpai dalam dunia bisnis:

- Tanah: Tanah merupakan aset yang tidak dapat bergerak dan memiliki umur ekonomis yang tidak terbatas. Perusahaan menggunakan tanah sebagai lokasi untuk membangun pabrik, kantor, atau gudang.

- Gedung: Gedung merupakan aset yang dibangun di atas tanah dan digunakan untuk berbagai keperluan, seperti kantor, pabrik, atau gudang. Gedung memiliki umur ekonomis yang terbatas, tetapi umumnya lebih lama dibandingkan dengan aset lain.

- Mesin: Mesin merupakan aset yang digunakan untuk memproduksi barang atau jasa. Mesin memiliki umur ekonomis yang terbatas dan membutuhkan perawatan berkala untuk menjaga kinerjanya.

- Kendaraan: Kendaraan merupakan aset yang digunakan untuk mengangkut barang atau orang. Kendaraan memiliki umur ekonomis yang terbatas dan membutuhkan biaya operasional yang cukup tinggi.

- Peralatan: Peralatan merupakan aset yang digunakan untuk mendukung kegiatan operasional perusahaan, seperti komputer, printer, dan mesin fotokopi.

- Perabot Kantor: Perabot kantor merupakan aset yang digunakan untuk menunjang kegiatan kantor, seperti meja, kursi, lemari, dan rak.

Karakteristik Aktiva Tetap

Aktiva tetap memiliki beberapa karakteristik yang membedakannya dari aktiva lancar. Berikut beberapa karakteristik utama aktiva tetap:

- Umur Ekonomis Lebih dari Satu Tahun: Aktiva tetap memiliki umur ekonomis yang lebih lama dibandingkan dengan aktiva lancar. Umur ekonomis adalah jangka waktu yang diperkirakan aset tersebut dapat digunakan untuk menghasilkan pendapatan.

- Digunakan dalam Kegiatan Operasional: Aktiva tetap digunakan secara langsung dalam kegiatan operasional perusahaan untuk menghasilkan pendapatan. Aktiva tetap merupakan aset yang vital bagi perusahaan untuk menjalankan bisnisnya.

- Tidak Ditujukan untuk Dijual dalam Jangka Pendek: Aktiva tetap umumnya tidak dimaksudkan untuk dijual dalam jangka pendek. Perusahaan membeli aktiva tetap untuk digunakan dalam jangka panjang dan mendapatkan manfaat ekonomisnya.

- Nilai Ekonomis Menurun Seiring Waktu: Aktiva tetap mengalami penyusutan nilai seiring waktu karena pemakaian, kerusakan, dan kemajuan teknologi. Penyusutan nilai ini diakui dalam laporan keuangan sebagai beban.

Pengertian Aktiva Tak Berwujud

Dalam dunia bisnis, aset perusahaan tidak selalu berbentuk fisik. Ada aset yang memiliki nilai ekonomis namun tidak berwujud secara fisik, seperti hak paten, merek dagang, dan lisensi. Aset-aset ini disebut sebagai aktiva tak berwujud.

Pengertian Aktiva Tak Berwujud

Aktiva tak berwujud adalah aset yang memiliki nilai ekonomis, tetapi tidak memiliki wujud fisik. Aset ini umumnya memiliki masa manfaat yang tidak terbatas atau memiliki masa manfaat yang sulit ditentukan. Aktiva tak berwujud merupakan bagian penting dari aset perusahaan, karena dapat memberikan manfaat jangka panjang seperti meningkatkan penjualan, memperkuat brand, atau memberikan akses ke teknologi baru.

Contoh Aktiva Tak Berwujud

Contoh aktiva tak berwujud yang umum dijumpai dalam dunia bisnis meliputi:

- Hak paten: Memberikan hak eksklusif kepada pemiliknya untuk memanfaatkan, menjual, atau memproduksi suatu penemuan atau teknologi tertentu.

- Hak cipta: Memberikan hak eksklusif kepada pemiliknya untuk menggunakan, mereproduksi, dan menyebarkan karya tulis, musik, film, dan karya seni lainnya.

- Merek dagang: Menunjukkan identitas suatu produk atau jasa dan memberikan hak eksklusif kepada pemiliknya untuk menggunakan merek tersebut.

- Lisensi: Memberikan hak kepada pemiliknya untuk menggunakan teknologi, merek dagang, atau aset intelektual lainnya milik pihak lain.

- Goodwill: Nilai tambah yang melekat pada perusahaan di luar nilai asetnya yang dapat diidentifikasi. Goodwill biasanya timbul karena reputasi baik, hubungan baik dengan pelanggan, atau tim manajemen yang handal.

Karakteristik Aktiva Tak Berwujud

Aktiva tak berwujud memiliki beberapa karakteristik yang membedakannya dari aktiva tetap, yaitu:

- Tidak berwujud secara fisik: Aset ini tidak memiliki wujud fisik yang dapat disentuh atau dilihat.

- Masa manfaat yang tidak terbatas atau sulit ditentukan: Aset ini dapat memiliki masa manfaat yang tidak terbatas, seperti merek dagang, atau memiliki masa manfaat yang sulit ditentukan, seperti hak cipta.

- Tidak dapat dipisahkan dari perusahaan: Aset ini umumnya tidak dapat dipisahkan dari perusahaan dan dijual secara terpisah.

- Nilai aset ditentukan oleh manfaat ekonomisnya: Nilai aset ini ditentukan oleh manfaat ekonomis yang dapat dihasilkan, seperti meningkatkan penjualan, memperkuat brand, atau memberikan akses ke teknologi baru.

Perbedaan Aktiva Tetap dan Aktiva Tak Berwujud

Aktiva tetap dan aktiva tak berwujud merupakan aset penting dalam perusahaan, namun keduanya memiliki perbedaan mendasar dalam hal wujud fisik dan manfaat ekonomis. Memahami perbedaan ini sangat penting untuk akuntansi, pengambilan keputusan, dan pengelolaan aset yang efektif.

Perbandingan Aktiva Tetap dan Aktiva Tak Berwujud

Untuk memahami perbedaan antara aktiva tetap dan aktiva tak berwujud dengan lebih jelas, perhatikan tabel perbandingan berikut:

| Jenis Aktiva | Definisi | Karakteristik | Contoh |

|---|---|---|---|

| Aktiva Tetap | Aset berwujud yang dimiliki dan digunakan dalam operasi bisnis, dengan masa manfaat lebih dari satu periode akuntansi. |

|

|

| Aktiva Tak Berwujud | Aset tidak berwujud yang dimiliki dan digunakan dalam operasi bisnis, dengan masa manfaat lebih dari satu periode akuntansi. |

|

|

Perbedaan Mendasar dalam Wujud Fisik dan Manfaat Ekonomis

Perbedaan mendasar antara aktiva tetap dan aktiva tak berwujud terletak pada wujud fisik dan manfaat ekonomis yang dihasilkan. Aktiva tetap memiliki wujud fisik yang dapat dilihat dan disentuh, sedangkan aktiva tak berwujud tidak memiliki wujud fisik.

Aktiva tetap menghasilkan manfaat ekonomis melalui penggunaan fisiknya dalam operasi bisnis. Misalnya, gedung digunakan sebagai tempat usaha, kendaraan digunakan untuk transportasi, dan peralatan produksi digunakan untuk memproduksi barang atau jasa. Sebaliknya, aktiva tak berwujud menghasilkan manfaat ekonomis melalui hak eksklusif yang dimilikinya.

Sebagai contoh, hak paten memberikan hak eksklusif kepada pemiliknya untuk memproduksi dan menjual produk tertentu, hak cipta memberikan hak eksklusif kepada pemiliknya untuk menyalin dan mendistribusikan karya cipta, dan merek dagang memberikan hak eksklusif kepada pemiliknya untuk menggunakan tanda tertentu dalam bisnis.

Contoh Soal Aktiva Tetap

Aktiva tetap merupakan aset yang dimiliki dan digunakan oleh suatu perusahaan dalam kegiatan operasionalnya, memiliki masa manfaat lebih dari satu periode akuntansi, dan tidak dimaksudkan untuk dijual kembali. Aktiva tetap memiliki nilai yang signifikan dalam laporan keuangan, dan pemahaman tentang aktiva tetap penting bagi para investor, kreditur, dan pihak-pihak yang berkepentingan lainnya.

Contoh soal aktiva tetap dapat membantu dalam memahami konsep-konsep dasar terkait aktiva tetap, seperti perhitungan depresiasi, pengakuan aktiva tetap, dan penyajian aktiva tetap dalam laporan keuangan.

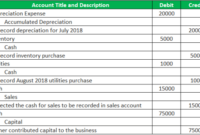

Contoh Soal Aktiva Tetap: Pembelian Mesin Baru

Perusahaan “ABC” membeli mesin baru pada tanggal 1 Januari 2023 dengan harga Rp100.000.000. Mesin tersebut diperkirakan memiliki masa manfaat 5 tahun dan nilai residu Rp10.000.000. Hitunglah depresiasi tahunan menggunakan metode garis lurus!

- Tentukan nilai buku mesin: Nilai buku mesin adalah harga perolehan dikurangi nilai residu. Dalam contoh ini, nilai buku mesin adalah Rp100.000.000 – Rp10.000.000 = Rp90.000.000.

- Hitung depresiasi tahunan: Depresiasi tahunan dihitung dengan membagi nilai buku mesin dengan masa manfaat. Depresiasi tahunan mesin adalah Rp90.000.000 / 5 tahun = Rp18.000.000.

- Buat jurnal pencatatan depresiasi: Jurnal pencatatan depresiasi akan mendebit akun Beban Depresiasi dan mengkredit akun Akumulasi Depresiasi. Jurnal pencatatan depresiasi pada akhir tahun 2023 adalah:

| Tanggal | Akun | Debit | Kredit |

|---|---|---|---|

| 31 Desember 2023 | Beban Depresiasi | Rp18.000.000 | |

| Akumulasi Depresiasi | Rp18.000.000 | ||

| (Untuk mencatat depresiasi mesin) |

Contoh Soal Aktiva Tetap: Pembelian Tanah, Contoh soal aktiva tetap dan aktiva tak berwujud

Perusahaan “XYZ” membeli tanah pada tanggal 1 Juli 2023 dengan harga Rp500.000.000. Tanah tersebut akan digunakan sebagai lokasi pembangunan pabrik baru. Tanah tidak mengalami depresiasi. Bagaimana cara mencatat pembelian tanah dalam jurnal?

- Tentukan akun yang akan didebit dan dikredit: Dalam pembelian tanah, akun yang akan didebit adalah akun Tanah dan akun yang akan dikredit adalah akun Kas. Jurnal pencatatan pembelian tanah adalah:

| Tanggal | Akun | Debit | Kredit |

|---|---|---|---|

| 1 Juli 2023 | Tanah | Rp500.000.000 | |

| Kas | Rp500.000.000 | ||

| (Untuk mencatat pembelian tanah) |

Contoh Soal Aktiva Tak Berwujud

Aktiva tak berwujud adalah aset yang tidak memiliki wujud fisik, namun memiliki nilai ekonomis dan dapat memberikan manfaat bagi perusahaan dalam jangka waktu tertentu. Contohnya seperti hak paten, lisensi software, merek dagang, dan hak cipta. Aktiva tak berwujud diukur pada saat perolehannya dengan nilai wajar atau biaya perolehannya.

Dalam akuntansi, aktiva tak berwujud umumnya diamortisasi secara sistematis selama masa manfaatnya. Amortasi merupakan pengalokasian nilai aktiva tak berwujud secara sistematis ke periode manfaatnya. Amortasi dilakukan untuk merefleksikan penurunan nilai aktiva tak berwujud tersebut seiring berjalannya waktu.

Contoh soal aktiva tetap dan aktiva tak berwujud bisa jadi membingungkan, terutama bagi yang baru belajar akuntansi. Nah, kalau kamu lagi belajar materi IPA SD kelas 3, coba deh cek contoh soal C1 sampai C6 IPA SD kelas 3 untuk menguji pemahamanmu.

Meskipun beda bidang, latihan soal bisa membantu melatih cara berpikir logis dan analitis yang penting juga dalam memahami konsep aktiva tetap dan tak berwujud.

Contoh Soal Aktiva Tak Berwujud: Pembelian Hak Paten

Perusahaan A membeli hak paten untuk teknologi baru seharga Rp100.000.000 pada tanggal 1 Januari 2023. Masa manfaat hak paten tersebut adalah 10 tahun. Perusahaan A menggunakan metode garis lurus untuk menghitung amortisasi.

Berikut adalah langkah-langkah untuk menyelesaikan soal aktiva tak berwujud dengan skenario pembelian hak paten:

- Hitung nilai amortisasi per tahun.

- Tentukan tanggal mulai amortisasi.

- Buat jurnal untuk mencatat amortisasi.

Berikut adalah perhitungan amortisasi untuk hak paten:

Nilai amortisasi per tahun = Nilai hak paten / Masa manfaat hak paten = Rp100.000.000 / 10 tahun = Rp10.000.000

Jurnal untuk mencatat amortisasi pada tanggal 31 Desember 2023:

| Tanggal | Akun | Debit | Kredit |

|---|---|---|---|

| 31 Desember 2023 | Beban Amortasi | Rp10.000.000 | |

| Akumulasi Amortasi Hak Paten | Rp10.000.000 | ||

| (Untuk mencatat amortisasi hak paten) |

Contoh Soal Aktiva Tak Berwujud Lainnya

Berikut ini adalah contoh soal aktiva tak berwujud dengan skenario yang berbeda:

- Perusahaan B membeli lisensi software seharga Rp50.000.000 dengan masa manfaat 5 tahun. Lisensi software tersebut digunakan untuk menjalankan sistem informasi perusahaan.

- Perusahaan C membeli merek dagang seharga Rp200.000.000. Merek dagang tersebut digunakan untuk produk baru yang akan diluncurkan perusahaan. Merek dagang tersebut memiliki masa manfaat tak terbatas.

Pencatatan Aktiva Tetap dan Aktiva Tak Berwujud

Aktiva tetap dan aktiva tak berwujud merupakan aset penting dalam perusahaan. Pencatatan keduanya secara akurat dan terstruktur sangat penting untuk mendapatkan gambaran keuangan perusahaan yang benar dan akurat. Aktiva tetap, seperti bangunan, mesin, dan kendaraan, memiliki nilai ekonomis dan digunakan dalam kegiatan operasional perusahaan dalam jangka waktu lebih dari satu periode akuntansi. Sementara itu, aktiva tak berwujud, seperti paten, hak cipta, dan merek dagang, memiliki nilai ekonomis namun tidak memiliki wujud fisik.

Prosedur Pencatatan Aktiva Tetap dalam Neraca Perusahaan

Pencatatan aktiva tetap dalam neraca perusahaan dilakukan dengan langkah-langkah yang sistematis untuk memastikan akurasi dan transparansi dalam pelaporan keuangan.

- Identifikasi Aktiva Tetap: Langkah pertama adalah mengidentifikasi semua aktiva tetap yang dimiliki perusahaan. Aktiva tetap harus dibedakan berdasarkan jenis, tanggal perolehan, dan nilai perolehan.

- Pencatatan Aktiva Tetap: Setelah identifikasi, aktiva tetap dicatat dalam buku besar perusahaan. Pencatatan ini meliputi detail seperti nama aktiva, tanggal perolehan, nilai perolehan, dan masa manfaat.

- Depresiasi Aktiva Tetap: Aktiva tetap mengalami penurunan nilai seiring waktu akibat penggunaan dan keausan. Depresiasi merupakan proses pengalokasian nilai aktiva tetap secara sistematis selama masa manfaatnya. Pencatatan depresiasi dilakukan dengan metode depresiasi yang dipilih oleh perusahaan, seperti metode garis lurus, metode saldo menurun, atau metode jumlah angka tahun.

- Penyesuaian Aktiva Tetap: Selama masa manfaat aktiva tetap, mungkin terjadi penyesuaian seperti perbaikan, peningkatan, atau penggantian bagian. Penyesuaian ini dicatat dalam buku besar untuk mencerminkan perubahan nilai aktiva tetap.

- Pembuangan Aktiva Tetap: Ketika aktiva tetap telah mencapai akhir masa manfaatnya atau dijual, perusahaan harus mencatat pembuangannya. Pencatatan ini meliputi nilai sisa aktiva tetap, keuntungan atau kerugian atas penjualan, dan pembaruan catatan aktiva tetap dalam buku besar.

Cara Menghitung Nilai Buku Aktiva Tetap dengan Metode Depresiasi yang Berbeda

Nilai buku aktiva tetap adalah nilai aktiva tetap yang tersisa setelah dikurangi dengan akumulasi depresiasi. Cara menghitung nilai buku aktiva tetap berbeda-beda tergantung pada metode depresiasi yang digunakan.

- Metode Garis Lurus: Metode garis lurus merupakan metode depresiasi yang paling sederhana dan umum digunakan. Depresiasi dihitung dengan cara membagi nilai aktiva tetap dengan masa manfaat aktiva.

- Metode Saldo Menurun: Metode saldo menurun menghitung depresiasi dengan mengalikan nilai buku aktiva tetap dengan persentase depresiasi yang tetap. Depresiasi pada tahun-tahun awal lebih besar dibandingkan dengan tahun-tahun berikutnya.

- Metode Jumlah Angka Tahun: Metode jumlah angka tahun menghitung depresiasi dengan membagi nilai aktiva tetap dengan jumlah angka tahun masa manfaat aktiva. Depresiasi pada tahun-tahun awal lebih besar dibandingkan dengan tahun-tahun berikutnya.

Prosedur Pencatatan Aktiva Tak Berwujud dalam Neraca Perusahaan

Aktiva tak berwujud, meskipun tidak memiliki wujud fisik, memiliki nilai ekonomis dan penting bagi perusahaan. Pencatatan aktiva tak berwujud dalam neraca perusahaan dilakukan dengan langkah-langkah yang terstruktur.

- Identifikasi Aktiva Tak Berwujud: Langkah pertama adalah mengidentifikasi semua aktiva tak berwujud yang dimiliki perusahaan. Aktiva tak berwujud harus dibedakan berdasarkan jenis, tanggal perolehan, dan nilai perolehan.

- Pencatatan Aktiva Tak Berwujud: Setelah identifikasi, aktiva tak berwujud dicatat dalam buku besar perusahaan. Pencatatan ini meliputi detail seperti nama aktiva, tanggal perolehan, nilai perolehan, dan masa manfaat.

- Amortisasi Aktiva Tak Berwujud: Aktiva tak berwujud mengalami penurunan nilai seiring waktu akibat penggunaan dan keausan. Amortisasi merupakan proses pengalokasian nilai aktiva tak berwujud secara sistematis selama masa manfaatnya. Pencatatan amortisasi dilakukan dengan metode amortisasi yang dipilih oleh perusahaan, seperti metode garis lurus, metode saldo menurun, atau metode jumlah angka tahun.

- Penyesuaian Aktiva Tak Berwujud: Selama masa manfaat aktiva tak berwujud, mungkin terjadi penyesuaian seperti peningkatan atau penggantian bagian. Penyesuaian ini dicatat dalam buku besar untuk mencerminkan perubahan nilai aktiva tak berwujud.

- Pembuangan Aktiva Tak Berwujud: Ketika aktiva tak berwujud telah mencapai akhir masa manfaatnya atau dijual, perusahaan harus mencatat pembuangannya. Pencatatan ini meliputi nilai sisa aktiva tak berwujud, keuntungan atau kerugian atas penjualan, dan pembaruan catatan aktiva tak berwujud dalam buku besar.

Pengaruh Aktiva Tetap dan Aktiva Tak Berwujud terhadap Laporan Keuangan

Aktiva tetap dan aktiva tak berwujud merupakan aset penting bagi perusahaan, karena keduanya berperan dalam menghasilkan pendapatan dan mendukung kegiatan operasional perusahaan. Aktiva tetap seperti bangunan, mesin, dan kendaraan, merupakan aset berwujud yang memiliki masa manfaat lebih dari satu periode akuntansi. Sementara aktiva tak berwujud seperti hak paten, merek dagang, dan lisensi, merupakan aset tidak berwujud yang memiliki nilai ekonomis. Kedua jenis aset ini memiliki pengaruh signifikan terhadap laporan keuangan perusahaan, terutama laporan laba rugi dan neraca.

Pengaruh Aktiva Tetap terhadap Laporan Laba Rugi dan Neraca

Aktiva tetap memiliki pengaruh langsung terhadap laporan laba rugi dan neraca. Berikut adalah beberapa pengaruhnya:

- Depresiasi: Aktiva tetap mengalami penyusutan nilai (depresiasi) selama masa manfaatnya. Depresiasi diakui sebagai biaya dalam laporan laba rugi, yang mengurangi laba bersih perusahaan. Nilai buku aktiva tetap yang tersisa setelah dikurangi depresiasi akan dicatat dalam neraca sebagai aset tetap.

- Nilai Likuidasi: Ketika aktiva tetap dijual, selisih antara harga jual dan nilai buku aktiva tetap akan diakui sebagai keuntungan atau kerugian dalam laporan laba rugi.

- Perubahan Nilai Wajar: Beberapa aktiva tetap, seperti properti, dapat mengalami perubahan nilai wajar. Perubahan nilai wajar ini akan diakui dalam laporan laba rugi sebagai keuntungan atau kerugian.

- Pendapatan Sewa: Jika perusahaan menyewakan aktiva tetapnya, pendapatan sewa akan diakui dalam laporan laba rugi.

Pengaruh Aktiva Tak Berwujud terhadap Laporan Laba Rugi dan Neraca

Aktiva tak berwujud juga memiliki pengaruh terhadap laporan laba rugi dan neraca. Berikut adalah beberapa pengaruhnya:

- Amortisasi: Aktiva tak berwujud mengalami penyusutan nilai (amortisasi) selama masa manfaatnya. Amortisasi diakui sebagai biaya dalam laporan laba rugi, yang mengurangi laba bersih perusahaan. Nilai buku aktiva tak berwujud yang tersisa setelah dikurangi amortisasi akan dicatat dalam neraca sebagai aset tak berwujud.

- Impairment: Jika nilai aktiva tak berwujud mengalami penurunan, perusahaan perlu melakukan pengujian impairment (penurunan nilai). Jika nilai wajar aktiva tak berwujud lebih rendah dari nilai bukunya, selisihnya akan diakui sebagai kerugian dalam laporan laba rugi.

- Pendapatan Royalti: Jika perusahaan memiliki hak paten atau merek dagang, pendapatan royalti yang diterima akan diakui dalam laporan laba rugi.

Pengaruh Aktiva Tetap dan Aktiva Tak Berwujud terhadap Nilai Perusahaan

Aktiva tetap dan aktiva tak berwujud memiliki pengaruh yang signifikan terhadap nilai perusahaan. Berikut adalah beberapa pengaruhnya:

- Kemampuan Menghasilkan Pendapatan: Aktiva tetap dan aktiva tak berwujud berperan penting dalam menghasilkan pendapatan bagi perusahaan. Aktiva tetap seperti pabrik dan mesin digunakan untuk memproduksi barang atau jasa, sedangkan aktiva tak berwujud seperti merek dagang dan hak paten membantu perusahaan dalam memasarkan produk dan layanannya.

- Keunggulan Kompetitif: Aktiva tak berwujud seperti merek dagang, hak paten, dan lisensi dapat memberikan keunggulan kompetitif bagi perusahaan. Hal ini karena aset tersebut dapat membantu perusahaan dalam membedakan produk dan layanannya dari pesaing.

- Nilai Pasar: Aktiva tetap dan aktiva tak berwujud dapat meningkatkan nilai pasar perusahaan. Aktiva tetap yang modern dan efisien dapat meningkatkan nilai perusahaan di mata investor, sementara aktiva tak berwujud seperti merek dagang yang kuat dapat meningkatkan nilai perusahaan secara keseluruhan.

Pertimbangan dalam Pengambilan Keputusan Investasi Aktiva Tetap dan Aktiva Tak Berwujud

Pengambilan keputusan investasi, baik untuk aktiva tetap maupun aktiva tak berwujud, merupakan proses yang kompleks dan membutuhkan pertimbangan yang matang. Keputusan yang tepat akan berdampak positif pada kinerja perusahaan, sedangkan keputusan yang salah dapat berakibat fatal.

Faktor-Faktor yang Perlu Dipertimbangkan dalam Pengambilan Keputusan Investasi Aktiva Tetap

Investasi aktiva tetap merupakan investasi jangka panjang yang membutuhkan perencanaan dan analisis yang cermat. Beberapa faktor penting yang perlu dipertimbangkan meliputi:

- Kebutuhan Bisnis: Investasi aktiva tetap harus selaras dengan kebutuhan bisnis perusahaan. Apakah investasi tersebut dapat meningkatkan efisiensi, kapasitas produksi, atau membuka peluang pasar baru?

- Kemampuan Finansial: Perusahaan harus memiliki kemampuan finansial yang memadai untuk membiayai investasi aktiva tetap. Hal ini meliputi sumber dana, biaya modal, dan kemampuan pengembalian investasi.

- Teknologi dan Inovasi: Investasi aktiva tetap harus mempertimbangkan perkembangan teknologi dan inovasi terbaru. Apakah investasi tersebut dapat meningkatkan efisiensi, produktivitas, atau daya saing perusahaan di masa depan?

- Risiko dan Ketidakpastian: Setiap investasi memiliki risiko dan ketidakpastian. Perusahaan perlu mempertimbangkan risiko operasional, risiko finansial, dan risiko teknologi.

- Masa Manfaat: Aktiva tetap memiliki masa manfaat yang terbatas. Perusahaan harus mempertimbangkan masa manfaat aktiva tetap yang diinvestasikan, biaya depresiasi, dan biaya pemeliharaan.

- Pengembalian Investasi (ROI): Perusahaan harus mempertimbangkan pengembalian investasi yang diharapkan dari aktiva tetap yang diinvestasikan. Apakah investasi tersebut dapat menghasilkan keuntungan yang memadai untuk menutup biaya investasi dan memberikan keuntungan bagi perusahaan?

Faktor-Faktor yang Perlu Dipertimbangkan dalam Pengambilan Keputusan Investasi Aktiva Tak Berwujud

Aktiva tak berwujud seperti paten, merek dagang, dan hak cipta, memiliki nilai strategis yang tinggi bagi perusahaan. Berikut adalah beberapa faktor penting yang perlu dipertimbangkan dalam investasi aktiva tak berwujud:

- Keunggulan Kompetitif: Aktiva tak berwujud dapat memberikan keunggulan kompetitif bagi perusahaan. Apakah investasi tersebut dapat meningkatkan brand image, melindungi inovasi, atau menciptakan nilai tambah bagi produk dan jasa perusahaan?

- Potensi Pasar: Perusahaan perlu mempertimbangkan potensi pasar untuk aktiva tak berwujud yang diinvestasikan. Apakah aktiva tersebut memiliki potensi untuk menghasilkan pendapatan dan keuntungan di masa depan?

- Masa Berlaku: Aktiva tak berwujud memiliki masa berlaku yang terbatas. Perusahaan harus mempertimbangkan masa berlaku aktiva tak berwujud yang diinvestasikan dan strategi untuk memperpanjang masa berlakunya.

- Biaya dan Pengembalian: Investasi aktiva tak berwujud seringkali membutuhkan biaya yang tinggi, tetapi juga dapat menghasilkan pengembalian yang signifikan. Perusahaan perlu mempertimbangkan biaya pengembangan, biaya pemeliharaan, dan potensi pengembalian dari investasi tersebut.

- Perlindungan Hukum: Aktiva tak berwujud harus dilindungi secara hukum. Perusahaan perlu memastikan bahwa aktiva tak berwujud yang diinvestasikan memiliki perlindungan hukum yang memadai.

Contoh Kasus Pengambilan Keputusan Investasi Aktiva Tetap dan Aktiva Tak Berwujud

Misalnya, sebuah perusahaan manufaktur sedang mempertimbangkan untuk menginvestasikan dana dalam mesin produksi baru. Mesin ini memiliki teknologi yang lebih canggih dan dapat meningkatkan efisiensi produksi. Namun, mesin ini memiliki harga yang tinggi dan membutuhkan biaya pemeliharaan yang cukup besar.

Perusahaan perlu mempertimbangkan berbagai faktor, seperti kebutuhan bisnis, kemampuan finansial, teknologi dan inovasi, risiko dan ketidakpastian, masa manfaat, dan pengembalian investasi. Jika perusahaan memutuskan untuk menginvestasikan dana dalam mesin produksi baru, maka mereka juga perlu mempertimbangkan strategi untuk melindungi investasi tersebut, seperti mendapatkan asuransi atau melakukan pemeliharaan secara berkala.

Contoh lain, sebuah perusahaan teknologi sedang mempertimbangkan untuk menginvestasikan dana dalam pengembangan aplikasi mobile baru. Aplikasi ini diharapkan dapat meningkatkan brand image perusahaan dan membuka peluang pasar baru.

Perusahaan perlu mempertimbangkan berbagai faktor, seperti keunggulan kompetitif, potensi pasar, masa berlaku, biaya dan pengembalian, dan perlindungan hukum. Jika perusahaan memutuskan untuk menginvestasikan dana dalam pengembangan aplikasi mobile baru, maka mereka juga perlu mempertimbangkan strategi untuk melindungi investasi tersebut, seperti mendapatkan hak paten atau merek dagang.

Pentingnya Aktiva Tetap dan Aktiva Tak Berwujud bagi Perusahaan: Contoh Soal Aktiva Tetap Dan Aktiva Tak Berwujud

Dalam dunia bisnis, aktiva tetap dan aktiva tak berwujud memegang peranan penting dalam menentukan keberhasilan dan pertumbuhan perusahaan. Kedua jenis aktiva ini memiliki nilai strategis yang berbeda namun saling melengkapi, dan keduanya berkontribusi dalam membangun fondasi yang kokoh untuk mencapai tujuan bisnis.

Efisiensi dan Produktivitas yang Ditingkatkan melalui Aktiva Tetap

Aktiva tetap, seperti tanah, bangunan, mesin, dan peralatan, merupakan aset yang berwujud dan dapat digunakan dalam jangka waktu lama. Aktiva tetap yang berkualitas tinggi dan terawat dengan baik dapat meningkatkan efisiensi dan produktivitas perusahaan.

- Peningkatan Efisiensi Operasional: Mesin-mesin yang modern dan canggih dapat meningkatkan kecepatan dan ketepatan produksi, mengurangi kesalahan, dan meningkatkan efisiensi operasional secara keseluruhan. Contohnya, penggunaan robot di lini produksi dapat meningkatkan kecepatan dan ketepatan dalam proses perakitan, sehingga meningkatkan efisiensi produksi.

- Peningkatan Produktivitas: Peralatan yang canggih dan terawat dengan baik dapat membantu karyawan bekerja lebih cepat dan efisien, meningkatkan output produksi, dan meningkatkan produktivitas secara keseluruhan. Sebagai contoh, penggunaan software desain 3D yang canggih dapat membantu arsitek dan desainer untuk menghasilkan desain yang lebih cepat dan efisien, sehingga meningkatkan produktivitas mereka.

- Pengurangan Biaya Operasional: Aktiva tetap yang efisien dapat membantu mengurangi biaya operasional, seperti biaya energi, biaya pemeliharaan, dan biaya tenaga kerja. Misalnya, penggunaan mesin hemat energi dapat mengurangi konsumsi energi dan biaya operasional perusahaan.

Keunggulan Kompetitif melalui Aktiva Tak Berwujud

Aktiva tak berwujud, seperti merek dagang, hak cipta, paten, dan goodwill, adalah aset yang tidak berwujud namun memiliki nilai ekonomi yang signifikan. Aktiva tak berwujud dapat memberikan keunggulan kompetitif bagi perusahaan dalam berbagai cara.

- Pembedaan Produk dan Layanan: Merek dagang dan hak cipta dapat membantu perusahaan membedakan produk dan layanan mereka dari pesaing. Contohnya, merek dagang yang kuat dapat membantu perusahaan membangun loyalitas pelanggan dan meningkatkan pangsa pasar.

- Keunggulan Teknis: Paten dapat memberikan perlindungan hukum bagi perusahaan atas teknologi inovatif yang mereka kembangkan. Hal ini dapat memberi mereka keunggulan kompetitif di pasar. Misalnya, perusahaan yang memiliki paten untuk teknologi baterai yang lebih efisien dapat memiliki keunggulan kompetitif di industri kendaraan listrik.

- Nilai Goodwill: Goodwill mencerminkan reputasi dan nilai intangible perusahaan yang diperoleh dari berbagai faktor, seperti merek, hubungan pelanggan, dan tim manajemen yang kuat. Goodwill dapat meningkatkan daya tarik investasi dan nilai perusahaan secara keseluruhan.

Kontribusi Aktiva Tetap dan Tak Berwujud terhadap Pertumbuhan dan Profitabilitas

Aktiva tetap dan aktiva tak berwujud memiliki peran penting dalam mendorong pertumbuhan dan profitabilitas perusahaan.

- Peningkatan Pendapatan: Aktiva tetap yang efisien dapat meningkatkan produktivitas dan output produksi, sehingga meningkatkan pendapatan perusahaan. Aktiva tak berwujud, seperti merek dagang yang kuat, dapat membantu perusahaan menarik lebih banyak pelanggan dan meningkatkan pendapatan.

- Pengurangan Biaya: Aktiva tetap yang hemat energi dan terawat dengan baik dapat mengurangi biaya operasional, sehingga meningkatkan profitabilitas. Aktiva tak berwujud, seperti sistem manajemen yang efisien, dapat membantu perusahaan mengoptimalkan proses bisnis dan mengurangi biaya operasional.

- Peningkatan Nilai Perusahaan: Aktiva tetap dan tak berwujud yang kuat dapat meningkatkan nilai perusahaan secara keseluruhan. Hal ini dapat meningkatkan daya tarik investasi dan nilai perusahaan di pasar.

Perkembangan Aktiva Tetap dan Aktiva Tak Berwujud di Era Digital

Era digital telah membawa perubahan besar dalam berbagai aspek kehidupan, termasuk dunia bisnis. Perkembangan teknologi digital telah memberikan dampak yang signifikan terhadap jenis dan penggunaan aktiva tetap dan aktiva tak berwujud. Aktiva tetap yang dulu berupa bangunan dan mesin, kini bergeser ke perangkat lunak, sistem informasi, dan infrastruktur digital. Sementara itu, aktiva tak berwujud seperti merek dan hak cipta, kini berkembang menjadi data, algoritma, dan platform digital.

Pengaruh Teknologi Digital terhadap Aktiva Tetap

Perkembangan teknologi digital telah mengubah cara perusahaan menggunakan aktiva tetap. Aktiva tetap tradisional seperti bangunan dan mesin kini mulai digantikan dengan aktiva tetap digital seperti perangkat lunak, sistem informasi, dan infrastruktur digital. Hal ini disebabkan oleh beberapa faktor, antara lain:

- Efisiensi dan Fleksibilitas: Perangkat lunak dan sistem informasi dapat memberikan efisiensi dan fleksibilitas yang lebih tinggi dibandingkan dengan aktiva tetap tradisional. Perusahaan dapat dengan mudah memperbarui dan meningkatkan perangkat lunak mereka tanpa harus membeli peralatan baru.

- Skalabilitas: Infrastruktur digital dapat dengan mudah diskalakan sesuai dengan kebutuhan perusahaan. Perusahaan dapat dengan mudah menambah atau mengurangi kapasitas server mereka sesuai dengan permintaan.

- Aksesibilitas: Perangkat lunak dan sistem informasi dapat diakses dari mana saja dan kapan saja, memungkinkan perusahaan untuk beroperasi dengan lebih fleksibel.

Contoh aktiva tetap yang muncul di era digital antara lain:

- Perangkat Lunak: Aplikasi bisnis, sistem operasi, dan program komputer lainnya.

- Sistem Informasi: Jaringan komputer, server, dan perangkat penyimpanan data.

- Infrastruktur Digital: Pusat data, kabel serat optik, dan jaringan nirkabel.

Pengaruh Teknologi Digital terhadap Aktiva Tak Berwujud

Perkembangan teknologi digital juga telah mengubah jenis dan penggunaan aktiva tak berwujud. Aktiva tak berwujud tradisional seperti merek dan hak cipta kini berkembang menjadi data, algoritma, dan platform digital. Hal ini disebabkan oleh beberapa faktor, antara lain:

- Pentingnya Data: Data telah menjadi aset yang sangat berharga di era digital. Perusahaan mengumpulkan dan menganalisis data untuk meningkatkan efisiensi, membuat keputusan yang lebih baik, dan mengembangkan produk dan layanan baru.

- Perkembangan Algoritma: Algoritma telah menjadi semakin penting dalam berbagai bidang, seperti e-commerce, pemasaran, dan keuangan. Perusahaan menggunakan algoritma untuk mempersonalisasi pengalaman pelanggan, mengoptimalkan operasi, dan mengembangkan produk dan layanan baru.

- Popularitas Platform Digital: Platform digital seperti marketplace, media sosial, dan aplikasi mobile telah menjadi saluran penting bagi perusahaan untuk menjangkau pelanggan dan membangun brand.

Contoh aktiva tak berwujud yang muncul di era digital antara lain:

- Data: Data pelanggan, data transaksi, dan data operasional.

- Algoritma: Algoritma untuk mempersonalisasi pengalaman pelanggan, mengoptimalkan operasi, dan mengembangkan produk dan layanan baru.

- Platform Digital: Marketplace, media sosial, dan aplikasi mobile.

Pemungkas

Memahami konsep aktiva tetap dan aktiva tak berwujud sangat penting bagi perusahaan, terutama dalam pengambilan keputusan investasi. Dengan memahami karakteristik, pencatatan, dan pengaruhnya terhadap laporan keuangan, perusahaan dapat mengelola asetnya dengan lebih efektif dan memaksimalkan nilai perusahaan.

{kind=link}