Contoh soal akuntansi jurnal umum – Jurnal umum, sebagai jantung sistem akuntansi, berperan penting dalam mencatat setiap transaksi keuangan yang terjadi dalam bisnis. Memahami cara membuat jurnal umum dan mengaplikasikannya dalam berbagai contoh soal merupakan langkah awal yang krusial untuk menguasai akuntansi.

Artikel ini akan mengajak Anda untuk menyelami dunia jurnal umum, mulai dari definisi dan fungsinya hingga contoh soal yang disertai langkah-langkah penyelesaiannya. Siapkan diri Anda untuk mempelajari konsep debit dan kredit, serta berbagai jenis transaksi yang umumnya dicatat dalam jurnal umum. Dengan pemahaman yang mendalam, Anda akan siap menghadapi berbagai kasus dan permasalahan dalam pencatatan akuntansi.

Pengertian Jurnal Umum

Jurnal umum merupakan salah satu catatan akuntansi yang berfungsi sebagai buku pertama untuk mencatat setiap transaksi keuangan yang terjadi dalam suatu perusahaan.

Definisi Jurnal Umum

Jurnal umum adalah buku catatan yang digunakan untuk mencatat semua transaksi keuangan yang terjadi dalam suatu perusahaan secara kronologis, artinya berdasarkan urutan waktu terjadinya transaksi. Dalam jurnal umum, setiap transaksi dicatat dalam bentuk entri jurnal yang terdiri dari akun yang didebit dan akun yang dikredit, dengan jumlah yang sama.

Fungsi Jurnal Umum

Jurnal umum memiliki fungsi utama dalam proses pencatatan akuntansi, yaitu:

- Mencatat semua transaksi keuangan: Jurnal umum menjadi tempat pertama untuk mencatat semua transaksi keuangan yang terjadi dalam suatu perusahaan, baik transaksi penjualan, pembelian, penerimaan kas, pengeluaran kas, dan transaksi lainnya.

- Mencatat transaksi secara kronologis: Jurnal umum mencatat transaksi berdasarkan urutan waktu terjadinya. Hal ini memudahkan dalam melacak dan menelusuri transaksi yang terjadi di masa lalu.

- Memberikan informasi yang lengkap tentang setiap transaksi: Setiap entri jurnal umum memuat informasi lengkap tentang transaksi, termasuk tanggal, akun yang didebit, akun yang dikredit, jumlah yang didebit, dan jumlah yang dikredit.

- Sebagai dasar untuk membuat buku besar: Jurnal umum menjadi dasar untuk membuat buku besar, yang merupakan catatan akuntansi yang berisi saldo dari setiap akun.

Contoh Transaksi dalam Jurnal Umum

Berikut ini contoh transaksi yang dicatat dalam jurnal umum:

| Tanggal | Keterangan | Debit | Kredit |

|---|---|---|---|

| 2023-08-10 | Pembelian perlengkapan kantor secara tunai | Perlengkapan Kantor | Kas |

| 2023-08-15 | Penjualan barang dagangan secara kredit kepada PT. ABC | Piutang Usaha | Penjualan |

Kesimpulan

Jurnal umum merupakan catatan penting dalam akuntansi yang berfungsi untuk mencatat semua transaksi keuangan secara kronologis. Jurnal umum memiliki peran penting dalam proses pencatatan akuntansi dan menjadi dasar untuk membuat buku besar.

Cara Membuat Jurnal Umum

Jurnal umum merupakan catatan keuangan yang mencatat setiap transaksi yang terjadi dalam suatu perusahaan secara kronologis. Jurnal umum berperan penting dalam proses akuntansi karena menjadi dasar untuk menyusun buku besar dan laporan keuangan. Dalam artikel ini, kita akan membahas cara membuat jurnal umum dengan langkah-langkah yang mudah dipahami.

Format Jurnal Umum

Jurnal umum umumnya disusun dalam format tabel dengan kolom-kolom yang diperlukan untuk mencatat setiap transaksi. Berikut adalah format umum jurnal umum:

| Tanggal | Keterangan | Debet | Kredit |

|---|

Setiap kolom dalam tabel jurnal umum memiliki fungsi dan tujuan yang spesifik. Kolom tanggal menunjukkan tanggal terjadinya transaksi. Kolom keterangan berisi deskripsi singkat mengenai transaksi yang terjadi. Kolom debet dan kredit digunakan untuk mencatat nilai debit dan kredit dari transaksi.

Langkah-Langkah Membuat Jurnal Umum

Membuat jurnal umum melibatkan beberapa langkah penting yang perlu dilakukan secara berurutan. Berikut adalah langkah-langkahnya:

- Identifikasi Transaksi: Langkah pertama adalah mengidentifikasi setiap transaksi yang terjadi dalam perusahaan. Transaksi dapat berupa pembelian, penjualan, penerimaan kas, pengeluaran kas, dan lainnya.

- Tentukan Akun yang Terlibat: Setelah mengidentifikasi transaksi, langkah selanjutnya adalah menentukan akun yang terlibat dalam transaksi tersebut. Akun yang terlibat dapat berupa kas, piutang, persediaan, utang, modal, dan lainnya.

- Tentukan Jenis Transaksi: Setiap transaksi memiliki jenis yang berbeda, yaitu debet atau kredit. Transaksi debet merupakan transaksi yang meningkatkan aset atau mengurangi kewajiban atau ekuitas. Sebaliknya, transaksi kredit merupakan transaksi yang mengurangi aset atau meningkatkan kewajiban atau ekuitas.

- Catat Transaksi dalam Jurnal Umum: Setelah menentukan akun yang terlibat dan jenis transaksi, langkah terakhir adalah mencatat transaksi dalam jurnal umum. Catatan dalam jurnal umum dilakukan dengan mengisi kolom-kolom yang telah tersedia sesuai dengan informasi yang telah diperoleh.

Contoh Pencatatan Transaksi dalam Jurnal Umum

Berikut adalah contoh pencatatan transaksi dalam jurnal umum:

| Tanggal | Keterangan | Debet | Kredit |

|---|---|---|---|

| 2023-10-26 | Pembelian persediaan secara tunai | Rp 1.000.000 | Rp 1.000.000 |

| 2023-10-27 | Penjualan barang secara kredit kepada PT. ABC | Rp 2.000.000 | Rp 2.000.000 |

| 2023-10-28 | Penerimaan pembayaran dari PT. ABC | Rp 2.000.000 | Rp 2.000.000 |

Dalam contoh di atas, transaksi pembelian persediaan secara tunai akan dicatat dengan mendebit akun persediaan dan mengkredit akun kas. Transaksi penjualan barang secara kredit kepada PT. ABC akan dicatat dengan mendebit akun piutang dan mengkredit akun penjualan. Transaksi penerimaan pembayaran dari PT. ABC akan dicatat dengan mendebit akun kas dan mengkredit akun piutang.

Jenis-Jenis Transaksi dalam Jurnal Umum

Jurnal umum adalah catatan kronologis dari semua transaksi keuangan yang terjadi dalam suatu perusahaan. Jurnal umum merupakan dasar untuk membuat buku besar dan laporan keuangan. Jenis-jenis transaksi yang dicatat dalam jurnal umum bervariasi tergantung pada jenis bisnis dan aktivitasnya.

Pembelian

Pembelian adalah transaksi yang dilakukan perusahaan untuk mendapatkan barang atau jasa. Pembelian dapat dilakukan secara tunai atau kredit.

- Pembelian tunai adalah pembelian yang dilakukan dengan pembayaran langsung. Contohnya, pembelian perlengkapan kantor seharga Rp1.000.000,- yang dibayarkan langsung dengan uang tunai.

- Pembelian kredit adalah pembelian yang dilakukan dengan pembayaran di kemudian hari. Contohnya, pembelian bahan baku seharga Rp5.000.000,- dengan jangka waktu pembayaran 30 hari.

Penjualan

Penjualan adalah transaksi yang dilakukan perusahaan untuk menjual barang atau jasa. Penjualan dapat dilakukan secara tunai atau kredit.

- Penjualan tunai adalah penjualan yang dilakukan dengan pembayaran langsung. Contohnya, penjualan produk seharga Rp2.000.000,- yang dibayarkan langsung dengan uang tunai.

- Penjualan kredit adalah penjualan yang dilakukan dengan pembayaran di kemudian hari. Contohnya, penjualan barang seharga Rp10.000.000,- dengan jangka waktu pembayaran 60 hari.

Penerimaan Kas

Penerimaan kas adalah transaksi yang dilakukan perusahaan untuk menerima uang tunai. Penerimaan kas dapat berasal dari berbagai sumber, seperti penjualan, pembayaran hutang, dan penerimaan investasi.

- Penerimaan kas dari penjualan adalah penerimaan kas yang berasal dari penjualan barang atau jasa. Contohnya, penerimaan kas sebesar Rp1.500.000,- dari penjualan produk.

- Penerimaan kas dari pembayaran hutang adalah penerimaan kas yang berasal dari pembayaran hutang oleh pelanggan. Contohnya, penerimaan kas sebesar Rp3.000.000,- dari pembayaran hutang oleh pelanggan.

- Penerimaan kas dari investasi adalah penerimaan kas yang berasal dari investasi. Contohnya, penerimaan kas sebesar Rp5.000.000,- dari investasi saham.

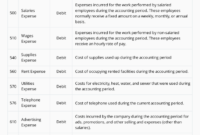

Pengeluaran Kas

Pengeluaran kas adalah transaksi yang dilakukan perusahaan untuk mengeluarkan uang tunai. Pengeluaran kas dapat dilakukan untuk berbagai keperluan, seperti pembelian, pembayaran hutang, dan pengeluaran operasional.

- Pengeluaran kas untuk pembelian adalah pengeluaran kas yang dilakukan untuk membeli barang atau jasa. Contohnya, pengeluaran kas sebesar Rp2.000.000,- untuk pembelian bahan baku.

- Pengeluaran kas untuk pembayaran hutang adalah pengeluaran kas yang dilakukan untuk membayar hutang kepada pemasok atau kreditur. Contohnya, pengeluaran kas sebesar Rp1.000.000,- untuk pembayaran hutang kepada pemasok.

- Pengeluaran kas untuk operasional adalah pengeluaran kas yang dilakukan untuk membiayai kegiatan operasional perusahaan. Contohnya, pengeluaran kas sebesar Rp500.000,- untuk pembayaran gaji karyawan.

Contoh Transaksi dalam Jurnal Umum

| Tanggal | Keterangan | Debit | Kredit |

|---|---|---|---|

| 2023-03-01 | Pembelian perlengkapan kantor secara tunai | Perlengkapan Kantor | Kas |

| 2023-03-05 | Penjualan produk secara kredit kepada PT. ABC | Piutang Usaha | Penjualan |

| 2023-03-10 | Penerimaan kas dari penjualan produk | Kas | Penjualan |

| 2023-03-15 | Pembayaran gaji karyawan | Gaji | Kas |

Aturan Pencatatan dalam Jurnal Umum

Jurnal umum merupakan buku catatan utama dalam akuntansi yang digunakan untuk mencatat semua transaksi keuangan secara kronologis. Setiap transaksi dicatat dalam jurnal umum dengan dua sisi, yaitu debit dan kredit. Aturan debit dan kredit merupakan hal yang penting untuk dipahami dalam pencatatan transaksi di jurnal umum karena memastikan keseimbangan persamaan akuntansi (Aset = Liabilitas + Ekuitas).

Contoh soal akuntansi jurnal umum biasanya fokus pada pencatatan transaksi keuangan. Tapi, pernahkah kamu berpikir bagaimana cara merefleksikan proses belajarmu dalam akuntansi? Kamu bisa mencoba latihan contoh soal refleksi untuk memahami lebih dalam materi akuntansi jurnal umum. Refleksi ini membantu kamu mengidentifikasi kekuatan dan kelemahan dalam memahami konsep akuntansi.

Dengan begitu, kamu bisa belajar lebih efektif dan memahami contoh soal akuntansi jurnal umum dengan lebih baik.

Aturan Debit dan Kredit

Aturan debit dan kredit dalam jurnal umum bergantung pada jenis akun yang terlibat dalam transaksi. Berikut adalah aturan umum yang berlaku:

- Akun Neraca

- Aset: Didebit ketika bertambah dan dikredit ketika berkurang.

- Liabilitas: Didebit ketika berkurang dan dikredit ketika bertambah.

- Ekuitas: Didebit ketika berkurang dan dikredit ketika bertambah.

- Akun Laporan Laba Rugi

- Pendapatan: Didebit ketika berkurang dan dikredit ketika bertambah.

- Beban: Didebit ketika bertambah dan dikredit ketika berkurang.

Cara menentukan akun yang didebit dan dikredit dalam jurnal umum bergantung pada jenis transaksi yang terjadi. Berikut adalah contoh penerapan aturan debit dan kredit dalam pencatatan transaksi di jurnal umum:

Contoh Penerapan Aturan Debit dan Kredit

- Pembelian Perlengkapan Kantor Tunai

- Penjualan Barang Dagangan Kredit

- Pembayaran Utang Dagang Tunai

Transaksi ini melibatkan akun aset (perlengkapan kantor) dan akun aset (kas). Karena perlengkapan kantor bertambah, maka akun perlengkapan kantor didebit. Karena kas berkurang, maka akun kas dikredit.

| Tanggal | Keterangan | Debit | Kredit |

|---|---|---|---|

| 2023-10-26 | Pembelian perlengkapan kantor tunai | Perlengkapan Kantor | Rp. 1.000.000 |

| Kas | Rp. 1.000.000 |

Transaksi ini melibatkan akun aset (piutang dagang) dan akun pendapatan (penjualan). Karena piutang dagang bertambah, maka akun piutang dagang didebit. Karena penjualan bertambah, maka akun penjualan dikredit.

| Tanggal | Keterangan | Debit | Kredit |

|---|---|---|---|

| 2023-10-27 | Penjualan barang dagangan kredit | Piutang Dagang | Rp. 2.000.000 |

| Penjualan | Rp. 2.000.000 |

Transaksi ini melibatkan akun liabilitas (utang dagang) dan akun aset (kas). Karena utang dagang berkurang, maka akun utang dagang didebit. Karena kas berkurang, maka akun kas dikredit.

| Tanggal | Keterangan | Debit | Kredit |

|---|---|---|---|

| 2023-10-28 | Pembayaran utang dagang tunai | Utang Dagang | Rp. 500.000 |

| Kas | Rp. 500.000 |

Tabel Aturan Debit dan Kredit

Berikut adalah tabel yang merangkum aturan debit dan kredit untuk akun-akun yang umum dijumpai dalam jurnal umum:

| Akun | Debit | Kredit |

|---|---|---|

| Aset | Bertambah | Berkurang |

| Liabilitas | Berkurang | Bertambah |

| Ekuitas | Berkurang | Bertambah |

| Pendapatan | Berkurang | Bertambah |

| Beban | Bertambah | Berkurang |

Contoh Soal Jurnal Umum: Contoh Soal Akuntansi Jurnal Umum

Jurnal umum adalah catatan transaksi keuangan yang terjadi dalam suatu perusahaan. Jurnal ini berfungsi sebagai catatan awal yang mencatat setiap transaksi secara kronologis. Jurnal umum digunakan untuk mencatat berbagai jenis transaksi, mulai dari penjualan barang, pembelian bahan baku, hingga penerimaan kas.

Contoh Soal Jurnal Umum

Berikut ini beberapa contoh soal jurnal umum beserta langkah penyelesaiannya:

Soal 1: Penjualan Barang

Pada tanggal 1 Januari 2023, PT. Maju Jaya menjual barang dagangan kepada PT. Sejahtera dengan harga Rp10.000.000. Pembayaran dilakukan secara tunai.

Langkah Penyelesaian:

- Identifikasi akun yang terlibat dalam transaksi. Dalam kasus ini, akun yang terlibat adalah:

- Kas (Debit)

- Penjualan (Kredit)

- Tentukan nilai debit dan kredit. Debit dicatat pada akun kas karena perusahaan menerima uang tunai. Kredit dicatat pada akun penjualan karena perusahaan menjual barang dagangan.

- Buat jurnal umum berdasarkan informasi yang telah diperoleh.

Tanggal Keterangan Debit Kredit 1 Januari 2023 Penjualan barang dagangan kepada PT. Sejahtera secara tunai Kas Rp10.000.000 Penjualan Rp10.000.000

Pentingnya Jurnal Umum

Jurnal umum merupakan catatan kronologis dari setiap transaksi keuangan yang terjadi dalam suatu bisnis. Jurnal umum ini menjadi dasar penting dalam proses akuntansi karena berperan sebagai catatan awal dari setiap aktivitas bisnis yang dilakukan. Tanpa jurnal umum, proses akuntansi akan menjadi rumit dan tidak terstruktur, sehingga sulit untuk melacak dan menganalisis kinerja keuangan perusahaan.

Peran Penting Jurnal Umum dalam Proses Akuntansi

Jurnal umum memiliki peran penting dalam proses akuntansi karena menjadi catatan awal dari setiap transaksi keuangan yang terjadi. Setiap transaksi dicatat secara kronologis, lengkap dengan tanggal, nama akun yang terpengaruh, jumlah debit, dan jumlah kredit.

Jurnal umum berperan sebagai sumber data utama untuk:

- Mencatat setiap transaksi keuangan secara detail dan terstruktur.

- Melacak aliran dana dan perubahan aset, liabilitas, dan ekuitas.

- Mempermudah proses pencatatan dan pelacakan transaksi.

- Membuat postingan ke buku besar lebih efisien dan akurat.

- Memfasilitasi proses audit dan pelaporan keuangan.

Manfaat Pencatatan Transaksi dalam Jurnal Umum

Mencatat transaksi dalam jurnal umum memberikan banyak manfaat, seperti:

- Akurasi data: Pencatatan yang sistematis dan terstruktur dalam jurnal umum membantu menjaga akurasi data keuangan, sehingga laporan keuangan menjadi lebih reliable.

- Transparansi: Jurnal umum memberikan catatan yang transparan tentang setiap transaksi keuangan, sehingga memudahkan dalam melacak dan memahami alur keuangan perusahaan.

- Efisiensi: Pencatatan transaksi dalam jurnal umum mempermudah proses pencatatan dan pelacakan, sehingga proses akuntansi menjadi lebih efisien.

- Pengambilan keputusan: Data yang akurat dan terstruktur dalam jurnal umum membantu dalam menganalisis kinerja keuangan perusahaan, sehingga dapat menjadi dasar dalam pengambilan keputusan bisnis yang lebih tepat.

Contoh Jurnal Umum dalam Pengambilan Keputusan Bisnis

Sebagai contoh, perusahaan A ingin mengetahui total biaya operasional yang dikeluarkan selama bulan Januari. Dengan mencatat setiap transaksi operasional dalam jurnal umum, perusahaan A dapat dengan mudah melihat total biaya yang dikeluarkan untuk gaji, sewa, utilitas, dan biaya operasional lainnya.

Informasi ini dapat digunakan untuk:

- Membandingkan biaya operasional dengan periode sebelumnya untuk melihat tren dan efisiensi.

- Menganalisis komponen biaya operasional yang paling besar dan mencari cara untuk mengoptimalkannya.

- Membuat keputusan strategis terkait dengan pengeluaran operasional di masa depan.

Kesimpulan

Jurnal umum merupakan catatan penting dalam proses akuntansi. Pencatatan yang sistematis dan terstruktur dalam jurnal umum membantu menjaga akurasi data, meningkatkan transparansi, dan memudahkan dalam pengambilan keputusan bisnis. Dengan memahami peran penting dan manfaat dari jurnal umum, perusahaan dapat meningkatkan efisiensi dan akurasi proses akuntansi, sehingga dapat membuat keputusan bisnis yang lebih tepat dan strategis.

Kesalahan Umum dalam Jurnal Umum

Jurnal umum merupakan catatan keuangan yang mencatat setiap transaksi keuangan secara kronologis. Kesalahan dalam pencatatan jurnal umum dapat berdampak serius pada laporan keuangan.

Kesalahan dalam Penentuan Akun, Contoh soal akuntansi jurnal umum

Kesalahan dalam penentuan akun merupakan kesalahan yang umum terjadi dalam pencatatan jurnal umum. Kesalahan ini dapat terjadi karena kurangnya pemahaman mengenai klasifikasi akun, atau karena kesalahan dalam penafsiran transaksi.

Kesalahan dalam Pencatatan Jumlah

Kesalahan dalam pencatatan jumlah merupakan kesalahan yang sering terjadi dalam pencatatan jurnal umum. Kesalahan ini dapat terjadi karena kesalahan dalam menghitung jumlah transaksi, atau karena kesalahan dalam memasukkan jumlah ke dalam jurnal umum.

Kesalahan dalam Pencatatan Tanggal

Kesalahan dalam pencatatan tanggal merupakan kesalahan yang dapat terjadi dalam pencatatan jurnal umum. Kesalahan ini dapat terjadi karena kesalahan dalam membaca tanggal transaksi, atau karena kesalahan dalam memasukkan tanggal ke dalam jurnal umum.

Kesalahan dalam Pencatatan Deskripsi

Kesalahan dalam pencatatan deskripsi merupakan kesalahan yang dapat terjadi dalam pencatatan jurnal umum. Kesalahan ini dapat terjadi karena kurangnya kejelasan dalam menulis deskripsi transaksi, atau karena kesalahan dalam memasukkan deskripsi ke dalam jurnal umum.

Kesalahan dalam Pencatatan Referensi

Kesalahan dalam pencatatan referensi merupakan kesalahan yang dapat terjadi dalam pencatatan jurnal umum. Kesalahan ini dapat terjadi karena kesalahan dalam memasukkan nomor referensi transaksi, atau karena kesalahan dalam memasukkan referensi ke dalam jurnal umum.

Contoh Kasus Kesalahan dalam Jurnal Umum

Misalnya, sebuah perusahaan membeli persediaan barang dagangan senilai Rp10.000.000, tetapi dalam jurnal umum dicatat sebagai pembelian peralatan senilai Rp10.000.000. Kesalahan ini akan berdampak pada laporan keuangan, karena nilai persediaan barang dagangan akan lebih rendah dari yang seharusnya, dan nilai peralatan akan lebih tinggi dari yang seharusnya.

Cara Mengoreksi Kesalahan dalam Jurnal Umum

Kesalahan dalam jurnal umum dapat dikoreksi dengan membuat jurnal koreksi. Jurnal koreksi merupakan jurnal yang digunakan untuk mengoreksi kesalahan dalam pencatatan jurnal umum.

Kesimpulan

Kesalahan dalam pencatatan jurnal umum dapat berdampak serius pada laporan keuangan. Oleh karena itu, penting untuk memastikan bahwa pencatatan jurnal umum dilakukan dengan benar.

Jurnal Umum dalam Sistem Akuntansi

Jurnal umum merupakan catatan transaksi keuangan yang terjadi dalam suatu perusahaan. Jurnal ini berperan penting dalam sistem akuntansi karena mencatat setiap transaksi secara kronologis, menyediakan informasi yang detail tentang setiap transaksi, dan menjadi dasar untuk memposting ke buku besar.

Integrasi Jurnal Umum dengan Sistem Akuntansi

Jurnal umum merupakan bagian integral dari sistem akuntansi, berfungsi sebagai titik awal dalam siklus akuntansi. Berikut ini adalah integrasi jurnal umum dengan sistem akuntansi:

- Pencatatan Transaksi: Jurnal umum mencatat semua transaksi keuangan perusahaan, mulai dari pembelian dan penjualan barang, penerimaan dan pembayaran kas, hingga transaksi lainnya. Pencatatan ini dilakukan secara kronologis, sehingga memudahkan dalam melacak dan meninjau kembali transaksi yang terjadi.

- Pemisahan Transaksi: Jurnal umum membantu memisahkan transaksi berdasarkan jenisnya. Misalnya, transaksi pembelian dicatat dalam jurnal pembelian, transaksi penjualan dicatat dalam jurnal penjualan, dan seterusnya. Hal ini memudahkan dalam menganalisis dan mengelola berbagai jenis transaksi yang terjadi.

- Dasar Posting ke Buku Besar: Jurnal umum berfungsi sebagai sumber data untuk memposting ke buku besar. Data dari jurnal umum digunakan untuk mengupdate saldo akun dalam buku besar. Setiap transaksi yang dicatat dalam jurnal umum akan diposting ke akun yang relevan dalam buku besar.

- Pengecekan Kesalahan: Jurnal umum juga membantu dalam mendeteksi kesalahan pencatatan. Jika terdapat ketidaksesuaian antara debit dan kredit dalam jurnal umum, maka kesalahan dapat segera diidentifikasi dan diperbaiki.

Hubungan Jurnal Umum dengan Buku Besar dan Laporan Keuangan

Jurnal umum memiliki hubungan erat dengan buku besar dan laporan keuangan. Berikut ini adalah penjelasan hubungan tersebut:

- Buku Besar: Jurnal umum merupakan sumber data untuk memposting ke buku besar. Setiap transaksi yang dicatat dalam jurnal umum akan diposting ke akun yang relevan dalam buku besar. Buku besar berfungsi sebagai kumpulan akun yang meringkas semua transaksi yang terjadi dalam suatu periode.

- Laporan Keuangan: Data dari buku besar kemudian digunakan untuk menyusun laporan keuangan. Laporan keuangan, seperti neraca, laporan laba rugi, dan laporan arus kas, merupakan ringkasan kinerja keuangan perusahaan dalam suatu periode. Jurnal umum, sebagai sumber data untuk buku besar, secara tidak langsung berperan dalam penyusunan laporan keuangan.

Ilustrasi Penggunaan Data Jurnal Umum untuk Laporan Keuangan

Berikut ini adalah contoh ilustrasi bagaimana data dari jurnal umum digunakan untuk menghasilkan laporan keuangan:

- Contoh Transaksi: Perusahaan “ABC” menjual barang dagangan seharga Rp10.000.000 kepada pelanggan “XYZ” pada tanggal 1 Januari 2023. Transaksi ini dicatat dalam jurnal penjualan sebagai berikut:

Tanggal Keterangan Debit Kredit 1 Januari 2023 Penjualan Barang Dagangan kepada XYZ Rp10.000.000 Piutang Usaha Rp10.000.000 - Posting ke Buku Besar: Data dari jurnal penjualan kemudian diposting ke buku besar. Saldo akun “Piutang Usaha” dalam buku besar akan meningkat sebesar Rp10.000.000.

- Laporan Keuangan: Saldo akun “Piutang Usaha” dalam buku besar akan dicantumkan dalam neraca sebagai aset lancar. Selain itu, transaksi penjualan juga akan dicantumkan dalam laporan laba rugi sebagai pendapatan.

Perkembangan Jurnal Umum

Jurnal umum merupakan catatan transaksi keuangan yang terjadi dalam suatu periode akuntansi. Pencatatan transaksi ini menjadi dasar untuk pembuatan laporan keuangan, seperti neraca dan laporan laba rugi. Seiring perkembangan teknologi, cara pembuatan dan pengelolaan jurnal umum juga mengalami perubahan signifikan.

Metode Manual

Pada awalnya, jurnal umum dicatat secara manual dengan menggunakan buku besar dan kertas. Metode ini membutuhkan waktu yang lama dan rentan terhadap kesalahan. Setiap transaksi dicatat secara detail di buku besar, dan kemudian diringkas di jurnal umum. Sistem ini bersifat manual dan membutuhkan waktu yang lama untuk menyelesaikan proses pencatatan.

Sistem Akuntansi Digital

Perkembangan teknologi informasi dan komunikasi (TIK) telah membawa perubahan signifikan dalam dunia akuntansi. Sistem akuntansi digital muncul sebagai solusi yang lebih efisien dan efektif dalam pembuatan dan pengelolaan jurnal umum. Sistem ini memanfaatkan perangkat lunak akuntansi yang terintegrasi dengan database.

Pengaruh Teknologi terhadap Cara Pembuatan dan Pengelolaan Jurnal Umum

Pengaruh teknologi terhadap cara pembuatan dan pengelolaan jurnal umum sangat signifikan. Beberapa pengaruhnya adalah:

- Meningkatkan efisiensi dan efektivitas

- Menghilangkan kesalahan manusia

- Mempermudah akses dan analisis data

- Meningkatkan keamanan data

Contoh Software Akuntansi

Berikut beberapa contoh software akuntansi yang dapat membantu dalam pembuatan jurnal umum:

- Zahir Accounting

- MYOB

- Xero

- FreshBooks

Software akuntansi ini menyediakan berbagai fitur yang memudahkan dalam pembuatan jurnal umum, seperti:

- Otomatis mencatat transaksi

- Membuat laporan keuangan secara otomatis

- Mempermudah analisis data

- Meningkatkan keamanan data

Jurnal Umum dalam Berbagai Bidang

Jurnal umum merupakan catatan transaksi keuangan yang terjadi dalam suatu perusahaan. Jurnal ini berfungsi sebagai buku induk yang mencatat semua transaksi secara kronologis, sebelum kemudian dipindahkan ke buku besar. Dalam praktiknya, penggunaan jurnal umum dapat diadaptasi sesuai dengan bidang usaha yang dijalankan.

Jurnal Umum dalam Bidang Perdagangan

Jurnal umum dalam bidang perdagangan digunakan untuk mencatat transaksi jual beli barang dagangan. Transaksi ini meliputi pembelian dan penjualan barang, penerimaan dan pembayaran kas, serta transaksi kredit.

- Pencatatan transaksi pembelian barang dagangan pada jurnal umum akan mendebit akun persediaan barang dagangan dan mengkredit akun utang dagang atau kas.

- Pencatatan transaksi penjualan barang dagangan akan mendebit akun piutang dagang atau kas dan mengkredit akun persediaan barang dagangan.

Sebagai contoh, jika sebuah toko pakaian membeli 100 potong kaos dengan harga Rp10.000 per potong secara kredit, maka pencatatannya di jurnal umum adalah sebagai berikut:

| Tanggal | Keterangan | Debit | Kredit |

|---|---|---|---|

| 2023-10-26 | Pembelian kaos secara kredit | Persediaan Barang Dagangan | Rp1.000.000 |

| Utang Dagang | Rp1.000.000 |

Jurnal Umum dalam Bidang Jasa

Jurnal umum dalam bidang jasa digunakan untuk mencatat transaksi jasa yang diberikan kepada pelanggan. Transaksi ini meliputi penerimaan pembayaran jasa, biaya operasional, dan transaksi kredit.

- Pencatatan penerimaan pembayaran jasa akan mendebit akun kas dan mengkredit akun pendapatan jasa.

- Pencatatan biaya operasional akan mendebit akun biaya operasional dan mengkredit akun kas atau utang.

Sebagai contoh, jika sebuah jasa konsultasi menerima pembayaran jasa sebesar Rp5.000.000 dari klien, maka pencatatannya di jurnal umum adalah sebagai berikut:

| Tanggal | Keterangan | Debit | Kredit |

|---|---|---|---|

| 2023-10-26 | Penerimaan pembayaran jasa | Kas | Rp5.000.000 |

| Pendapatan Jasa | Rp5.000.000 |

Jurnal Umum dalam Bidang Manufaktur

Jurnal umum dalam bidang manufaktur digunakan untuk mencatat transaksi produksi barang. Transaksi ini meliputi pembelian bahan baku, biaya produksi, dan penjualan produk jadi.

- Pencatatan pembelian bahan baku akan mendebit akun persediaan bahan baku dan mengkredit akun utang dagang atau kas.

- Pencatatan biaya produksi akan mendebit akun biaya produksi dan mengkredit akun persediaan bahan baku, persediaan barang dalam proses, atau persediaan barang jadi.

- Pencatatan penjualan produk jadi akan mendebit akun piutang dagang atau kas dan mengkredit akun persediaan barang jadi.

Sebagai contoh, jika sebuah pabrik sepatu membeli bahan baku kulit seharga Rp2.000.000 secara kredit, maka pencatatannya di jurnal umum adalah sebagai berikut:

| Tanggal | Keterangan | Debit | Kredit |

|---|---|---|---|

| 2023-10-26 | Pembelian bahan baku kulit secara kredit | Persediaan Bahan Baku | Rp2.000.000 |

| Utang Dagang | Rp2.000.000 |

Ulasan Penutup

Dengan memahami konsep jurnal umum, Anda akan memiliki bekal yang kuat untuk mengelola keuangan bisnis secara sistematis dan akurat. Pencatatan yang tepat akan membantu dalam menghasilkan laporan keuangan yang reliable, menjadi dasar pengambilan keputusan yang tepat dan strategis.

{kind=link}