Ingin memahami bagaimana kinerja keuangan perusahaan? Rasio keuangan menjadi alat penting untuk mengungkapnya. Dengan menganalisis berbagai rasio, kita dapat melihat seberapa baik perusahaan dalam mengelola aset, utang, dan profitabilitasnya. Melalui contoh soal analisis rasio keuangan dan jawabannya, Anda akan mendapatkan pemahaman yang lebih mendalam tentang konsep ini.

Artikel ini akan membahas berbagai jenis rasio keuangan, mulai dari likuiditas hingga pertumbuhan, dilengkapi dengan contoh soal dan langkah-langkah perhitungan yang mudah dipahami. Selain itu, Anda juga akan mempelajari cara menginterpretasikan hasil analisis dan memahami keterbatasannya.

Pengertian Rasio Keuangan

Rasio keuangan merupakan alat penting dalam analisis keuangan yang digunakan untuk mengevaluasi kinerja suatu perusahaan. Rasio keuangan membantu para pemangku kepentingan, seperti investor, kreditur, dan manajemen, dalam memahami kondisi keuangan perusahaan dan membuat keputusan yang tepat.

Rasio keuangan dihitung dengan membandingkan dua atau lebih pos yang terkait dalam laporan keuangan. Dengan membandingkan pos-pos ini, rasio keuangan dapat memberikan gambaran yang lebih komprehensif tentang kondisi keuangan perusahaan dibandingkan dengan hanya melihat nilai absolut dari setiap pos.

Contoh Ilustrasi

Misalnya, rasio likuiditas, seperti rasio lancar (current ratio), dapat menunjukkan kemampuan perusahaan dalam melunasi kewajiban jangka pendeknya. Jika rasio lancar suatu perusahaan lebih tinggi dari 1, ini menunjukkan bahwa perusahaan memiliki cukup aset lancar untuk melunasi kewajiban jangka pendeknya. Sebaliknya, jika rasio lancar lebih rendah dari 1, ini mengindikasikan bahwa perusahaan mungkin kesulitan dalam melunasi kewajiban jangka pendeknya.

Dengan menganalisis rasio lancar, investor dapat menilai kemampuan perusahaan dalam melunasi kewajiban jangka pendeknya dan membuat keputusan investasi yang lebih tepat. Misalnya, jika investor melihat rasio lancar suatu perusahaan yang rendah, mereka mungkin akan ragu untuk menginvestasikan dana mereka di perusahaan tersebut.

Jenis-Jenis Rasio Keuangan

Analisis rasio keuangan adalah salah satu metode yang umum digunakan dalam menilai kinerja dan posisi keuangan suatu perusahaan. Analisis ini dilakukan dengan membandingkan berbagai rasio keuangan yang dihitung dari laporan keuangan perusahaan. Rasio keuangan dapat dikelompokkan ke dalam beberapa kategori, yang masing-masing memberikan informasi yang berbeda tentang perusahaan.

Kategori Rasio Keuangan

Berikut adalah tabel yang menampilkan jenis-jenis rasio keuangan beserta kategorinya:

| Kategori Rasio | Jenis Rasio | Rumus |

|---|---|---|

| Likuiditas | Rasio Lancar (Current Ratio) | Aset Lancar / Liabilitas Lancar |

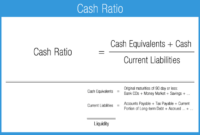

| Rasio Kas Cepat (Quick Ratio) | (Aset Lancar – Persediaan) / Liabilitas Lancar | |

| Rasio Kas (Cash Ratio) | (Kas + Setara Kas) / Liabilitas Lancar | |

| Aktivitas | Perputaran Persediaan (Inventory Turnover) | HPP / Persediaan Rata-Rata |

| Perputaran Piutang (Receivable Turnover) | Penjualan Kredit / Piutang Rata-Rata | |

| Periode Pengumpulan Piutang (Days Sales Outstanding – DSO) | 360 Hari / Perputaran Piutang | |

| Solvabilitas | Rasio Utang (Debt Ratio) | Total Utang / Total Aset |

| Rasio Ekuitas (Equity Ratio) | Total Ekuitas / Total Aset | |

| Profitabilitas | Margin Laba Bruto (Gross Profit Margin) | Laba Bruto / Penjualan |

| Margin Laba Operasional (Operating Profit Margin) | Laba Operasional / Penjualan | |

| Margin Laba Bersih (Net Profit Margin) | Laba Bersih / Penjualan | |

| Pertumbuhan | Pertumbuhan Penjualan (Sales Growth) | (Penjualan Tahun Berjalan – Penjualan Tahun Sebelumnya) / Penjualan Tahun Sebelumnya |

| Pertumbuhan Laba Bersih (Net Income Growth) | (Laba Bersih Tahun Berjalan – Laba Bersih Tahun Sebelumnya) / Laba Bersih Tahun Sebelumnya |

Fungsi Utama Kategori Rasio Keuangan

Berikut adalah fungsi utama dari setiap kategori rasio keuangan:

- Likuiditas: Mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Rasio likuiditas yang tinggi menunjukkan bahwa perusahaan memiliki cukup aset lancar untuk membayar hutang jangka pendeknya.

- Aktivitas: Mengukur efisiensi perusahaan dalam menggunakan asetnya. Rasio aktivitas yang tinggi menunjukkan bahwa perusahaan mampu mengelola asetnya dengan baik dan menghasilkan penjualan yang tinggi.

- Solvabilitas: Mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka panjangnya. Rasio solvabilitas yang tinggi menunjukkan bahwa perusahaan memiliki cukup aset untuk menutup hutang jangka panjangnya.

- Profitabilitas: Mengukur kemampuan perusahaan dalam menghasilkan keuntungan. Rasio profitabilitas yang tinggi menunjukkan bahwa perusahaan mampu menghasilkan laba yang tinggi dari operasinya.

- Pertumbuhan: Mengukur tingkat pertumbuhan perusahaan dalam jangka waktu tertentu. Rasio pertumbuhan yang tinggi menunjukkan bahwa perusahaan mengalami pertumbuhan yang baik.

Contoh Soal Analisis Rasio Likuiditas

Rasio likuiditas adalah ukuran kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya dengan aset lancar yang dimiliki. Rasio ini penting untuk menilai kesehatan keuangan perusahaan dalam jangka pendek. Semakin tinggi rasio likuiditas, semakin baik kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya.

Contoh Soal Rasio Likuiditas

Berikut adalah contoh soal perhitungan rasio likuiditas yang dapat dipelajari:

Contoh 1: Rasio Kas Cepat (Quick Ratio)

Misalnya, PT. Maju Jaya memiliki data keuangan sebagai berikut:

| Aset | Nilai (Rp) |

|---|---|

| Kas | 100.000.000 |

| Piutang Usaha | 200.000.000 |

| Persediaan | 150.000.000 |

| Total Aset Lancar | 450.000.000 |

| Kewajiban | Nilai (Rp) |

|---|---|

| Hutang Usaha | 100.000.000 |

| Hutang Bank | 50.000.000 |

| Total Kewajiban Jangka Pendek | 150.000.000 |

Hitunglah rasio kas cepat (quick ratio) PT. Maju Jaya!

Rumus perhitungan rasio kas cepat (quick ratio) adalah:

Rasio Kas Cepat = (Kas + Piutang Usaha) / Kewajiban Jangka Pendek

Langkah-langkah perhitungan rasio kas cepat (quick ratio) PT. Maju Jaya:

- Tentukan nilai kas dan piutang usaha. Dari data di atas, diketahui nilai kas sebesar Rp100.000.000 dan piutang usaha sebesar Rp200.000.000.

- Tentukan nilai kewajiban jangka pendek. Dari data di atas, diketahui nilai kewajiban jangka pendek sebesar Rp150.000.000.

- Hitung rasio kas cepat (quick ratio) dengan menggunakan rumus yang telah disebutkan.

Rasio Kas Cepat = (Rp100.000.000 + Rp200.000.000) / Rp150.000.000 = 2

Hasil perhitungan rasio kas cepat (quick ratio) PT. Maju Jaya adalah 2. Artinya, PT. Maju Jaya memiliki kemampuan untuk membayar 2 kali lipat kewajiban jangka pendeknya dengan aset lancar yang dimiliki, tidak termasuk persediaan.

Contoh 2: Rasio Likuiditas (Current Ratio)

Misalnya, PT. Sejahtera memiliki data keuangan sebagai berikut:

Aset Nilai (Rp) Kas 50.000.000 Piutang Usaha 100.000.000 Persediaan 150.000.000 Total Aset Lancar 300.000.000 Kewajiban Nilai (Rp) Hutang Usaha 75.000.000 Hutang Bank 25.000.000 Total Kewajiban Jangka Pendek 100.000.000 Hitunglah rasio likuiditas (current ratio) PT. Sejahtera!

Rumus perhitungan rasio likuiditas (current ratio) adalah:

Rasio Likuiditas = Total Aset Lancar / Kewajiban Jangka Pendek

Langkah-langkah perhitungan rasio likuiditas (current ratio) PT. Sejahtera:

- Tentukan nilai total aset lancar. Dari data di atas, diketahui nilai total aset lancar sebesar Rp300.000.000.

- Tentukan nilai kewajiban jangka pendek. Dari data di atas, diketahui nilai kewajiban jangka pendek sebesar Rp100.000.000.

- Hitung rasio likuiditas (current ratio) dengan menggunakan rumus yang telah disebutkan.

Rasio Likuiditas = Rp300.000.000 / Rp100.000.000 = 3

Hasil perhitungan rasio likuiditas (current ratio) PT. Sejahtera adalah 3. Artinya, PT. Sejahtera memiliki kemampuan untuk membayar 3 kali lipat kewajiban jangka pendeknya dengan aset lancar yang dimiliki.

Contoh Soal Analisis Rasio Solvabilitas

Rasio solvabilitas merupakan salah satu jenis rasio keuangan yang penting dalam menilai kemampuan perusahaan untuk melunasi kewajibannya. Rasio ini mengukur sejauh mana aset perusahaan dapat menutupi kewajiban jangka pendek dan jangka panjang. Rasio solvabilitas yang tinggi mengindikasikan perusahaan memiliki kemampuan yang baik dalam melunasi utang, sedangkan rasio yang rendah menunjukkan risiko yang lebih tinggi bagi kreditur.

Contoh Soal Rasio Solvabilitas

Berikut ini adalah contoh soal analisis rasio solvabilitas yang dapat membantu Anda memahami cara menghitung dan menginterpretasikan rasio ini:

Rasio Current Ratio

PT. Maju Jaya memiliki aset lancar sebesar Rp 1.000.000.000 dan kewajiban lancar sebesar Rp 500.000.000. Hitunglah rasio current ratio PT. Maju Jaya!

Langkah-langkah perhitungan:

- Rumus: Rasio Current Ratio = Aset Lancar / Kewajiban Lancar

- Substitusikan data yang diketahui: Rasio Current Ratio = Rp 1.000.000.000 / Rp 500.000.000

- Hasil perhitungan: Rasio Current Ratio = 2

Interpretasi:

Rasio current ratio PT. Maju Jaya adalah 2. Ini menunjukkan bahwa PT. Maju Jaya memiliki aset lancar dua kali lipat dari kewajiban lancarnya. Rasio ini mengindikasikan bahwa PT. Maju Jaya memiliki kemampuan yang baik dalam melunasi kewajiban jangka pendeknya.

Rasio Acid Test

PT. Sejahtera memiliki aset lancar sebesar Rp 800.000.000, persediaan sebesar Rp 200.000.000, dan kewajiban lancar sebesar Rp 400.000.000. Hitunglah rasio acid test PT. Sejahtera!

Langkah-langkah perhitungan:

- Rumus: Rasio Acid Test = (Aset Lancar – Persediaan) / Kewajiban Lancar

- Substitusikan data yang diketahui: Rasio Acid Test = (Rp 800.000.000 – Rp 200.000.000) / Rp 400.000.000

- Hasil perhitungan: Rasio Acid Test = 1.5

Interpretasi:

Rasio acid test PT. Sejahtera adalah 1.5. Ini menunjukkan bahwa PT. Sejahtera memiliki aset lancar yang dapat segera dicairkan sebesar 1.5 kali lipat dari kewajiban lancarnya. Rasio ini mengindikasikan bahwa PT. Sejahtera memiliki kemampuan yang cukup baik dalam melunasi kewajiban jangka pendeknya, meskipun tidak sebaik PT. Maju Jaya.

Rasio Debt to Equity Ratio

PT. Harapan Bangsa memiliki total kewajiban sebesar Rp 600.000.000 dan total ekuitas sebesar Rp 400.000.000. Hitunglah rasio debt to equity ratio PT. Harapan Bangsa!

Langkah-langkah perhitungan:

- Rumus: Rasio Debt to Equity Ratio = Total Kewajiban / Total Ekuitas

- Substitusikan data yang diketahui: Rasio Debt to Equity Ratio = Rp 600.000.000 / Rp 400.000.000

- Hasil perhitungan: Rasio Debt to Equity Ratio = 1.5

Interpretasi:

Rasio debt to equity ratio PT. Harapan Bangsa adalah 1.5. Ini menunjukkan bahwa PT. Harapan Bangsa memiliki total kewajiban sebesar 1.5 kali lipat dari total ekuitasnya. Rasio ini mengindikasikan bahwa PT. Harapan Bangsa memiliki risiko yang lebih tinggi bagi kreditur dibandingkan dengan perusahaan yang memiliki rasio debt to equity ratio yang lebih rendah.

Rasio Times Interest Earned

PT. Sukses Sejahtera memiliki laba sebelum bunga dan pajak (EBIT) sebesar Rp 500.000.000 dan beban bunga sebesar Rp 100.000.000. Hitunglah rasio times interest earned PT. Sukses Sejahtera!

Langkah-langkah perhitungan:

- Rumus: Rasio Times Interest Earned = EBIT / Beban Bunga

- Substitusikan data yang diketahui: Rasio Times Interest Earned = Rp 500.000.000 / Rp 100.000.000

- Hasil perhitungan: Rasio Times Interest Earned = 5

Interpretasi:

Rasio times interest earned PT. Sukses Sejahtera adalah 5. Ini menunjukkan bahwa PT. Sukses Sejahtera memiliki kemampuan untuk menutupi beban bunganya sebesar 5 kali lipat dari laba sebelum bunga dan pajak. Rasio ini mengindikasikan bahwa PT. Sukses Sejahtera memiliki kemampuan yang baik dalam melunasi kewajiban bunganya.

Rasio Debt to Asset Ratio

PT. Jaya Makmur memiliki total kewajiban sebesar Rp 400.000.000 dan total aset sebesar Rp 1.000.000.000. Hitunglah rasio debt to asset ratio PT. Jaya Makmur!

Langkah-langkah perhitungan:

- Rumus: Rasio Debt to Asset Ratio = Total Kewajiban / Total Aset

- Substitusikan data yang diketahui: Rasio Debt to Asset Ratio = Rp 400.000.000 / Rp 1.000.000.000

- Hasil perhitungan: Rasio Debt to Asset Ratio = 0.4

Interpretasi:

Rasio debt to asset ratio PT. Jaya Makmur adalah 0.4. Ini menunjukkan bahwa 40% dari total aset PT. Jaya Makmur dibiayai oleh utang. Rasio ini mengindikasikan bahwa PT. Jaya Makmur memiliki risiko yang relatif rendah bagi kreditur, karena sebagian besar asetnya dibiayai oleh ekuitas.

Contoh Soal Analisis Rasio Profitabilitas

Analisis rasio profitabilitas merupakan alat yang penting dalam menilai kinerja keuangan suatu perusahaan. Rasio ini membantu kita untuk memahami seberapa efisien perusahaan dalam menghasilkan keuntungan dari aktivitas operasionalnya. Rasio profitabilitas juga memberikan gambaran tentang kemampuan perusahaan dalam menghasilkan laba bersih dari aset dan ekuitasnya.

Contoh Soal Rasio Profitabilitas, Contoh soal analisis rasio keuangan dan jawabannya

Berikut adalah contoh soal yang melibatkan perhitungan rasio profitabilitas, lengkap dengan langkah-langkahnya, dan interpretasi hasil perhitungan:

1. Rasio Profitabilitas Penjualan (Gross Profit Margin)

Perusahaan A memiliki pendapatan penjualan sebesar Rp100.000.000 dan Harga Pokok Penjualan (HPP) sebesar Rp60.000.000. Hitunglah Gross Profit Margin perusahaan A!

- Rumus: Gross Profit Margin = (Pendapatan Penjualan – HPP) / Pendapatan Penjualan x 100%

- Perhitungan: (Rp100.000.000 – Rp60.000.000) / Rp100.000.000 x 100% = 40%

- Interpretasi: Gross Profit Margin perusahaan A adalah 40%. Artinya, dari setiap Rp100 pendapatan penjualan, perusahaan A memperoleh laba kotor sebesar Rp40. Rasio ini menunjukkan kemampuan perusahaan dalam mengendalikan biaya produksi. Semakin tinggi Gross Profit Margin, semakin baik kemampuan perusahaan dalam mengendalikan biaya produksi.

2. Rasio Profitabilitas Penjualan (Net Profit Margin)

Perusahaan B memiliki pendapatan penjualan sebesar Rp200.000.000 dan laba bersih sebesar Rp20.000.000. Hitunglah Net Profit Margin perusahaan B!

Mempelajari contoh soal analisis rasio keuangan dan jawabannya bisa membantu kamu memahami kesehatan finansial suatu perusahaan. Nah, kalau kamu ingin jadi guru matematika dan sedang mempersiapkan diri untuk tes CPNS, kamu juga bisa belajar dari contoh soal tes CPNS guru matematika yang tersedia di internet.

Dengan latihan soal, kamu akan lebih siap menghadapi ujian dan menguasai materi pelajaran yang akan diajarkan. Begitu juga dengan analisis rasio keuangan, latihan soal akan membantu kamu lebih memahami konsep dan penerapannya dalam dunia bisnis.

- Rumus: Net Profit Margin = Laba Bersih / Pendapatan Penjualan x 100%

- Perhitungan: Rp20.000.000 / Rp200.000.000 x 100% = 10%

- Interpretasi: Net Profit Margin perusahaan B adalah 10%. Artinya, dari setiap Rp100 pendapatan penjualan, perusahaan B memperoleh laba bersih sebesar Rp10. Rasio ini menunjukkan kemampuan perusahaan dalam menghasilkan laba bersih dari penjualan. Semakin tinggi Net Profit Margin, semakin baik kemampuan perusahaan dalam menghasilkan laba bersih.

3. Return on Assets (ROA)

Perusahaan C memiliki laba bersih sebesar Rp30.000.000 dan total aset sebesar Rp150.000.000. Hitunglah ROA perusahaan C!

- Rumus: ROA = Laba Bersih / Total Aset x 100%

- Perhitungan: Rp30.000.000 / Rp150.000.000 x 100% = 20%

- Interpretasi: ROA perusahaan C adalah 20%. Artinya, dari setiap Rp100 aset, perusahaan C menghasilkan laba bersih sebesar Rp20. Rasio ini menunjukkan efisiensi perusahaan dalam menggunakan asetnya untuk menghasilkan keuntungan. Semakin tinggi ROA, semakin efisien perusahaan dalam menggunakan asetnya.

4. Return on Equity (ROE)

Perusahaan D memiliki laba bersih sebesar Rp40.000.000 dan total ekuitas sebesar Rp200.000.000. Hitunglah ROE perusahaan D!

- Rumus: ROE = Laba Bersih / Total Ekuitas x 100%

- Perhitungan: Rp40.000.000 / Rp200.000.000 x 100% = 20%

- Interpretasi: ROE perusahaan D adalah 20%. Artinya, dari setiap Rp100 ekuitas, perusahaan D menghasilkan laba bersih sebesar Rp20. Rasio ini menunjukkan kemampuan perusahaan dalam menghasilkan keuntungan dari investasi pemegang saham. Semakin tinggi ROE, semakin baik kemampuan perusahaan dalam menghasilkan keuntungan bagi pemegang saham.

5. Return on Investment (ROI)

Perusahaan E menginvestasikan dana sebesar Rp50.000.000 dan menghasilkan keuntungan sebesar Rp10.000.000. Hitunglah ROI perusahaan E!

- Rumus: ROI = Keuntungan / Investasi x 100%

- Perhitungan: Rp10.000.000 / Rp50.000.000 x 100% = 20%

- Interpretasi: ROI perusahaan E adalah 20%. Artinya, dari setiap Rp100 investasi, perusahaan E memperoleh keuntungan sebesar Rp20. Rasio ini menunjukkan tingkat pengembalian investasi. Semakin tinggi ROI, semakin baik tingkat pengembalian investasi.

Contoh Soal Analisis Rasio Aktivitas

Analisis rasio aktivitas merupakan salah satu alat penting dalam menilai efisiensi operasional perusahaan. Rasio-rasio ini mengukur seberapa efektif perusahaan dalam mengelola asetnya untuk menghasilkan penjualan.

Perputaran Persediaan

Rasio perputaran persediaan mengukur seberapa cepat persediaan perusahaan terjual selama periode tertentu. Rasio ini penting untuk mengidentifikasi apakah perusahaan memiliki persediaan yang terlalu banyak atau terlalu sedikit.

Contoh Soal

PT. Maju Jaya memiliki persediaan awal sebesar Rp100.000.000 dan persediaan akhir sebesar Rp150.000.000. Penjualan perusahaan selama periode tersebut adalah Rp500.000.000. Hitunglah rasio perputaran persediaan PT. Maju Jaya!

Langkah Perhitungan

Berikut langkah-langkah perhitungan rasio perputaran persediaan:

- Hitung persediaan rata-rata. Rumus: (Persediaan Awal + Persediaan Akhir) / 2

- Bagi penjualan dengan persediaan rata-rata.

Interpretasi

Hasil perhitungan rasio perputaran persediaan PT. Maju Jaya adalah 3,33 kali. Artinya, perusahaan menjual persediaannya rata-rata 3,33 kali selama periode tersebut. Rasio ini dapat dibandingkan dengan rasio perputaran persediaan perusahaan lain di industri yang sama atau dengan rasio perputaran persediaan perusahaan di periode sebelumnya untuk melihat trennya.

Perputaran Piutang

Rasio perputaran piutang mengukur seberapa cepat perusahaan menagih piutangnya. Rasio ini penting untuk menilai efisiensi perusahaan dalam mengelola piutangnya dan meminimalkan risiko kredit macet.

Contoh Soal

PT. Sejahtera memiliki piutang awal sebesar Rp200.000.000 dan piutang akhir sebesar Rp250.000.000. Penjualan kredit perusahaan selama periode tersebut adalah Rp800.000.000. Hitunglah rasio perputaran piutang PT. Sejahtera!

Langkah Perhitungan

Berikut langkah-langkah perhitungan rasio perputaran piutang:

- Hitung piutang rata-rata. Rumus: (Piutang Awal + Piutang Akhir) / 2

- Bagi penjualan kredit dengan piutang rata-rata.

Interpretasi

Hasil perhitungan rasio perputaran piutang PT. Sejahtera adalah 3,2 kali. Artinya, perusahaan menagih piutangnya rata-rata 3,2 kali selama periode tersebut. Rasio ini dapat dibandingkan dengan rasio perputaran piutang perusahaan lain di industri yang sama atau dengan rasio perputaran piutang perusahaan di periode sebelumnya untuk melihat trennya.

Perputaran Aset Tetap

Rasio perputaran aset tetap mengukur seberapa efektif perusahaan dalam menggunakan aset tetapnya untuk menghasilkan penjualan. Rasio ini penting untuk menilai efisiensi perusahaan dalam memanfaatkan aset tetapnya dan meminimalkan risiko aset idle.

Contoh Soal

PT. Sukses memiliki aset tetap sebesar Rp500.000.000 dan penjualan sebesar Rp1.000.000.000. Hitunglah rasio perputaran aset tetap PT. Sukses!

Langkah Perhitungan

Berikut langkah-langkah perhitungan rasio perputaran aset tetap:

- Bagi penjualan dengan aset tetap.

Interpretasi

Hasil perhitungan rasio perputaran aset tetap PT. Sukses adalah 2 kali. Artinya, perusahaan menghasilkan penjualan sebesar Rp2 untuk setiap Rp1 aset tetap yang dimiliki. Rasio ini dapat dibandingkan dengan rasio perputaran aset tetap perusahaan lain di industri yang sama atau dengan rasio perputaran aset tetap perusahaan di periode sebelumnya untuk melihat trennya.

Perputaran Aset

Rasio perputaran aset mengukur seberapa efektif perusahaan dalam menggunakan semua asetnya untuk menghasilkan penjualan. Rasio ini penting untuk menilai efisiensi perusahaan secara keseluruhan dalam memanfaatkan asetnya untuk menghasilkan pendapatan.

Contoh Soal

PT. Jaya memiliki total aset sebesar Rp1.000.000.000 dan penjualan sebesar Rp2.000.000.000. Hitunglah rasio perputaran aset PT. Jaya!

Langkah Perhitungan

Berikut langkah-langkah perhitungan rasio perputaran aset:

- Bagi penjualan dengan total aset.

Interpretasi

Hasil perhitungan rasio perputaran aset PT. Jaya adalah 2 kali. Artinya, perusahaan menghasilkan penjualan sebesar Rp2 untuk setiap Rp1 aset yang dimiliki. Rasio ini dapat dibandingkan dengan rasio perputaran aset perusahaan lain di industri yang sama atau dengan rasio perputaran aset perusahaan di periode sebelumnya untuk melihat trennya.

Periode Pengumpulan Piutang

Periode pengumpulan piutang mengukur berapa lama waktu yang dibutuhkan perusahaan untuk menagih piutangnya. Rasio ini penting untuk menilai seberapa cepat perusahaan dapat mengkonversi piutangnya menjadi kas.

Contoh Soal

PT. Sejahtera memiliki penjualan kredit sebesar Rp800.000.000 dan piutang rata-rata sebesar Rp225.000.000. Hitunglah periode pengumpulan piutang PT. Sejahtera!

Langkah Perhitungan

Berikut langkah-langkah perhitungan periode pengumpulan piutang:

- Bagi piutang rata-rata dengan penjualan kredit.

- Kalikan hasil dengan 360 hari.

Interpretasi

Hasil perhitungan periode pengumpulan piutang PT. Sejahtera adalah 101,25 hari. Artinya, perusahaan membutuhkan waktu rata-rata 101,25 hari untuk menagih piutangnya. Rasio ini dapat dibandingkan dengan periode pengumpulan piutang perusahaan lain di industri yang sama atau dengan periode pengumpulan piutang perusahaan di periode sebelumnya untuk melihat trennya.

Periode Persediaan

Periode persediaan mengukur berapa lama waktu yang dibutuhkan perusahaan untuk menjual persediaannya. Rasio ini penting untuk menilai efisiensi perusahaan dalam mengelola persediaannya dan meminimalkan risiko persediaan usang.

Contoh Soal

PT. Maju Jaya memiliki persediaan rata-rata sebesar Rp125.000.000 dan penjualan sebesar Rp500.000.000. Hitunglah periode persediaan PT. Maju Jaya!

Langkah Perhitungan

Berikut langkah-langkah perhitungan periode persediaan:

- Bagi persediaan rata-rata dengan penjualan.

- Kalikan hasil dengan 360 hari.

Interpretasi

Hasil perhitungan periode persediaan PT. Maju Jaya adalah 90 hari. Artinya, perusahaan membutuhkan waktu rata-rata 90 hari untuk menjual persediaannya. Rasio ini dapat dibandingkan dengan periode persediaan perusahaan lain di industri yang sama atau dengan periode persediaan perusahaan di periode sebelumnya untuk melihat trennya.

Contoh Soal Analisis Rasio Pertumbuhan: Contoh Soal Analisis Rasio Keuangan Dan Jawabannya

Analisis rasio pertumbuhan membantu kita memahami seberapa cepat suatu perusahaan berkembang. Rasio ini membandingkan nilai periode saat ini dengan periode sebelumnya, sehingga kita bisa melihat tren pertumbuhan. Dalam contoh soal ini, kita akan membahas perhitungan dan interpretasi rasio pertumbuhan penjualan.

Perhitungan Rasio Pertumbuhan Penjualan

Berikut langkah-langkah perhitungan rasio pertumbuhan penjualan:

- Tentukan periode yang ingin dianalisis. Misalnya, kita ingin menganalisis pertumbuhan penjualan tahunan selama 5 tahun terakhir.

- Kumpulkan data penjualan untuk setiap periode. Misalnya, data penjualan tahun 2018, 2019, 2020, 2021, dan 2022.

- Hitung selisih penjualan antara dua periode. Misalnya, selisih penjualan tahun 2019 dan 2018.

- Bagi selisih penjualan dengan penjualan periode sebelumnya. Misalnya, selisih penjualan tahun 2019 dan 2018 dibagi dengan penjualan tahun 2018.

- Kalikan hasil dengan 100% untuk mendapatkan rasio pertumbuhan dalam bentuk persentase.

Rumus umum untuk menghitung rasio pertumbuhan penjualan adalah:

(Penjualan Periode Saat Ini – Penjualan Periode Sebelumnya) / Penjualan Periode Sebelumnya x 100%

Contoh Soal

Misalnya, perusahaan ABC memiliki data penjualan sebagai berikut:

Tahun Penjualan (dalam jutaan rupiah) 2018 100 2019 120 2020 150 2021 180 2022 210 Untuk menghitung rasio pertumbuhan penjualan tahun 2019, kita gunakan rumus:

(120 – 100) / 100 x 100% = 20%

Artinya, penjualan perusahaan ABC tumbuh sebesar 20% dari tahun 2018 ke tahun 2019.

Kita bisa menghitung rasio pertumbuhan penjualan untuk setiap tahun dengan cara yang sama. Hasil perhitungan akan menunjukkan tren pertumbuhan penjualan perusahaan ABC.

Interpretasi Hasil Perhitungan

Interpretasi rasio pertumbuhan penjualan bergantung pada konteksnya. Berikut beberapa hal yang perlu diperhatikan:

- Perbandingan dengan periode sebelumnya. Rasio pertumbuhan positif menunjukkan peningkatan penjualan, sedangkan rasio pertumbuhan negatif menunjukkan penurunan penjualan. Rasio pertumbuhan yang tinggi menunjukkan pertumbuhan yang cepat, sedangkan rasio pertumbuhan yang rendah menunjukkan pertumbuhan yang lambat.

- Perbandingan dengan industri. Rasio pertumbuhan penjualan perusahaan perlu dibandingkan dengan rasio pertumbuhan penjualan perusahaan lain di industri yang sama. Hal ini membantu kita menilai kinerja perusahaan secara relatif.

- Faktor-faktor yang mempengaruhi pertumbuhan. Rasio pertumbuhan penjualan tidak selalu mencerminkan kinerja perusahaan secara keseluruhan. Faktor-faktor lain seperti strategi pemasaran, kondisi ekonomi, dan persaingan juga perlu dipertimbangkan.

Cara Menganalisis Rasio Keuangan

Analisis rasio keuangan adalah proses yang sangat penting dalam menilai kesehatan keuangan suatu perusahaan. Dengan menganalisis berbagai rasio keuangan, kita dapat memperoleh gambaran yang lebih jelas tentang kinerja perusahaan, baik dari sisi profitabilitas, likuiditas, solvabilitas, dan efisiensi.

Langkah-Langkah Umum dalam Menganalisis Rasio Keuangan

Secara umum, terdapat beberapa langkah yang dapat dilakukan dalam menganalisis rasio keuangan:

- Pilih rasio yang relevan: Langkah pertama adalah memilih rasio yang relevan dengan tujuan analisis. Misalnya, jika ingin menganalisis kemampuan perusahaan dalam membayar utang jangka pendek, maka rasio yang relevan adalah rasio likuiditas seperti Current Ratio dan Quick Ratio.

- Hitung rasio: Setelah memilih rasio yang relevan, langkah selanjutnya adalah menghitung rasio tersebut dengan menggunakan data keuangan perusahaan. Data keuangan ini biasanya dapat diperoleh dari laporan keuangan perusahaan, seperti laporan laba rugi, neraca, dan laporan arus kas.

- Bandingkan rasio dengan periode sebelumnya: Setelah menghitung rasio, langkah selanjutnya adalah membandingkan rasio tersebut dengan periode sebelumnya. Hal ini dapat dilakukan untuk melihat tren perubahan kinerja perusahaan. Misalnya, jika rasio profitabilitas perusahaan mengalami penurunan, maka hal ini menunjukkan bahwa kinerja perusahaan mengalami penurunan.

- Bandingkan rasio dengan perusahaan sejenis: Langkah selanjutnya adalah membandingkan rasio perusahaan dengan perusahaan sejenis. Hal ini dapat dilakukan untuk melihat posisi kompetitif perusahaan. Misalnya, jika rasio profitabilitas perusahaan lebih rendah dibandingkan dengan perusahaan sejenis, maka hal ini menunjukkan bahwa perusahaan tersebut kurang efisien dibandingkan dengan pesaingnya.

- Analisis faktor-faktor yang memengaruhi rasio: Setelah membandingkan rasio dengan periode sebelumnya dan perusahaan sejenis, langkah selanjutnya adalah menganalisis faktor-faktor yang memengaruhi rasio. Hal ini penting untuk memahami penyebab perubahan rasio dan untuk mengidentifikasi area yang perlu ditingkatkan. Misalnya, jika rasio likuiditas perusahaan mengalami penurunan, maka perlu dianalisis faktor-faktor yang menyebabkan penurunan tersebut, seperti penurunan penjualan, peningkatan persediaan, atau peningkatan utang jangka pendek.

- Buat kesimpulan: Langkah terakhir adalah membuat kesimpulan berdasarkan analisis rasio keuangan. Kesimpulan ini harus didasarkan pada data yang diperoleh dan analisis yang dilakukan. Misalnya, jika analisis rasio keuangan menunjukkan bahwa perusahaan memiliki kinerja keuangan yang baik, maka kesimpulannya adalah perusahaan tersebut dalam kondisi yang sehat dan memiliki prospek yang baik.

Membandingkan Rasio Keuangan dengan Periode Sebelumnya

Membandingkan rasio keuangan dengan periode sebelumnya dapat membantu kita melihat tren perubahan kinerja perusahaan. Misalnya, jika rasio profitabilitas perusahaan mengalami penurunan, maka hal ini menunjukkan bahwa kinerja perusahaan mengalami penurunan. Penurunan ini bisa disebabkan oleh beberapa faktor, seperti penurunan penjualan, peningkatan biaya produksi, atau peningkatan biaya operasional. Dengan menganalisis faktor-faktor yang menyebabkan penurunan rasio, kita dapat mengidentifikasi area yang perlu ditingkatkan.

Membandingkan Rasio Keuangan dengan Perusahaan Sejenis

Membandingkan rasio keuangan dengan perusahaan sejenis dapat membantu kita melihat posisi kompetitif perusahaan. Misalnya, jika rasio profitabilitas perusahaan lebih rendah dibandingkan dengan perusahaan sejenis, maka hal ini menunjukkan bahwa perusahaan tersebut kurang efisien dibandingkan dengan pesaingnya. Perbedaan ini bisa disebabkan oleh beberapa faktor, seperti biaya produksi yang lebih tinggi, strategi pemasaran yang kurang efektif, atau efisiensi operasional yang rendah. Dengan menganalisis faktor-faktor yang menyebabkan perbedaan rasio, kita dapat mengidentifikasi area yang perlu ditingkatkan untuk meningkatkan daya saing perusahaan.

Keterbatasan Analisis Rasio Keuangan

Analisis rasio keuangan merupakan alat yang ampuh dalam menilai kinerja dan kesehatan keuangan suatu perusahaan. Namun, penting untuk diingat bahwa analisis rasio memiliki keterbatasan yang perlu dipertimbangkan sebelum mengambil keputusan berdasarkan hasil analisis.

Keterbatasan Data Historis

Analisis rasio keuangan umumnya didasarkan pada data historis. Data historis mungkin tidak selalu menjadi indikator yang akurat untuk kinerja masa depan, terutama dalam kondisi pasar yang fluktuatif atau perubahan strategi bisnis yang signifikan.

Misalnya, rasio profitabilitas yang tinggi di masa lalu tidak menjamin profitabilitas yang sama di masa depan. Hal ini karena kondisi ekonomi, persaingan, dan faktor lainnya dapat berubah dan memengaruhi kinerja perusahaan.

Penerapan Analisis Rasio Keuangan

Analisis rasio keuangan merupakan alat yang sangat berguna dalam menilai kinerja suatu perusahaan. Dengan menganalisis berbagai rasio, kita dapat memahami posisi keuangan perusahaan, menilai efisiensi operasional, dan memprediksi potensi pertumbuhan di masa depan. Informasi yang didapat dari analisis ini sangat berharga bagi berbagai pihak, termasuk manajemen perusahaan, investor, dan kreditur.Penerapan Analisis Rasio Keuangan dalam Berbagai Bidang

Analisis rasio keuangan memiliki peran penting dalam berbagai bidang, baik di dalam maupun di luar perusahaan.

- Manajemen: Analisis rasio membantu manajemen dalam mengevaluasi kinerja perusahaan dan mengidentifikasi area yang perlu ditingkatkan. Misalnya, rasio likuiditas dapat membantu manajemen dalam menilai kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Rasio profitabilitas, seperti rasio laba bersih terhadap penjualan, dapat membantu manajemen dalam menilai efisiensi operasional perusahaan dan mencari cara untuk meningkatkan profitabilitas.

- Investor: Analisis rasio membantu investor dalam menilai potensi investasi pada suatu perusahaan. Misalnya, investor dapat menggunakan rasio profitabilitas untuk menilai kemampuan perusahaan dalam menghasilkan keuntungan dan rasio leverage untuk menilai risiko keuangan perusahaan.

- Kreditur: Analisis rasio membantu kreditur dalam menilai kemampuan perusahaan dalam melunasi hutang. Misalnya, kreditur dapat menggunakan rasio likuiditas untuk menilai kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya dan rasio solvabilitas untuk menilai kemampuan perusahaan dalam melunasi semua hutangnya.

- Peneliti: Analisis rasio juga dapat digunakan oleh peneliti untuk mempelajari tren industri dan mengidentifikasi faktor-faktor yang memengaruhi kinerja perusahaan. Misalnya, peneliti dapat menggunakan rasio profitabilitas untuk mempelajari tren profitabilitas dalam industri tertentu atau menggunakan rasio leverage untuk mempelajari hubungan antara leverage dan kinerja perusahaan.

Terakhir

Mempelajari contoh soal analisis rasio keuangan dan jawabannya merupakan langkah awal yang penting untuk memahami kesehatan keuangan suatu perusahaan. Dengan memahami konsep ini, Anda dapat membuat keputusan investasi yang lebih cerdas dan menilai potensi pertumbuhan suatu bisnis. Ingat, analisis rasio keuangan hanya merupakan salah satu alat yang dapat membantu dalam pengambilan keputusan, dan perlu dikombinasikan dengan analisis lain untuk mendapatkan gambaran yang lebih komprehensif.

Posting terkait: