Contoh soal bep – Pernahkah Anda bertanya-tanya berapa banyak produk atau jasa yang harus Anda jual untuk menutup semua biaya operasional? Itulah esensi dari Break Even Point (BEP) atau titik impas, sebuah konsep penting dalam dunia bisnis. Dengan memahami BEP, Anda dapat menentukan strategi penjualan yang efektif untuk mencapai keuntungan dan menjamin keberlangsungan usaha Anda.

Dalam artikel ini, kita akan menjelajahi seluk beluk BEP, mulai dari pengertian dan rumusnya hingga penerapannya dalam berbagai sektor bisnis. Kita juga akan membahas faktor-faktor yang memengaruhi titik impas dan bagaimana Anda dapat mengelola faktor tersebut untuk mencapai BEP yang optimal. Siapkan diri Anda untuk mempelajari contoh soal BEP yang akan membantu Anda memahami konsep ini dengan lebih baik.

Pengertian BEP

BEP atau Break Even Point merupakan titik impas dalam bisnis. Sederhananya, BEP adalah titik di mana total pendapatan perusahaan sama dengan total biaya yang dikeluarkan. Pada titik ini, perusahaan tidak mengalami keuntungan maupun kerugian.

Bayangkan Anda membuka toko minuman. Anda mengeluarkan biaya untuk membeli bahan baku, membayar sewa tempat, dan gaji karyawan. Anda juga memiliki target keuntungan yang ingin dicapai. BEP adalah titik di mana total pendapatan penjualan minuman Anda sama dengan total biaya yang dikeluarkan.

Bagaimana BEP Membantu Perusahaan dalam Pengambilan Keputusan?

Mengetahui BEP sangat penting bagi perusahaan karena membantu dalam pengambilan keputusan strategis, seperti:

- Menentukan Harga Jual: BEP membantu perusahaan dalam menentukan harga jual produk atau jasa yang tepat untuk mencapai target keuntungan.

- Menentukan Volume Penjualan: BEP menunjukkan berapa banyak produk atau jasa yang harus dijual untuk menutup semua biaya.

- Membuat Strategi Promosi: BEP membantu perusahaan dalam menentukan strategi promosi yang efektif untuk meningkatkan volume penjualan dan mencapai titik impas.

- Menilai Kelayakan Bisnis: BEP dapat digunakan untuk menilai kelayakan bisnis sebelum memulai usaha. Jika BEP terlalu tinggi, artinya perusahaan membutuhkan volume penjualan yang besar untuk mencapai titik impas, sehingga mungkin tidak layak untuk dijalankan.

Rumus BEP

BEP atau Break-Even Point merupakan titik impas dalam bisnis. Titik ini menunjukkan saat di mana total pendapatan perusahaan sama dengan total biaya yang dikeluarkan. Dengan kata lain, perusahaan tidak mendapatkan keuntungan maupun kerugian pada titik ini.

Rumus BEP sangat penting dalam dunia bisnis karena membantu perusahaan untuk menentukan berapa banyak unit atau pendapatan yang harus dihasilkan untuk menutup semua biaya operasionalnya. Dengan mengetahui titik impas, perusahaan dapat merencanakan strategi bisnis yang lebih efektif untuk mencapai profitabilitas.

Rumus BEP

Rumus BEP dapat dihitung dengan menggunakan dua pendekatan, yaitu pendekatan unit dan pendekatan rupiah.

-

Pendekatan Unit

BEP (Unit) = Total Biaya Tetap / (Harga Jual Per Unit – Biaya Variabel Per Unit)

-

Pendekatan Rupiah

BEP (Rupiah) = Total Biaya Tetap / ((Harga Jual Per Unit – Biaya Variabel Per Unit) / Harga Jual Per Unit)

Arti Variabel dalam Rumus BEP

Berikut adalah penjelasan dari setiap variabel yang digunakan dalam rumus BEP:

-

Total Biaya Tetap: Biaya yang tidak berubah meskipun terjadi perubahan volume produksi atau penjualan. Contohnya adalah biaya sewa, gaji karyawan tetap, dan biaya depresiasi.

-

Harga Jual Per Unit: Harga jual yang ditetapkan untuk setiap unit produk atau jasa yang dijual.

-

Biaya Variabel Per Unit: Biaya yang berubah seiring dengan perubahan volume produksi atau penjualan. Contohnya adalah biaya bahan baku, biaya tenaga kerja langsung, dan biaya komisi penjualan.

Contoh Penerapan Rumus BEP

Misalnya, sebuah perusahaan memproduksi sepatu dengan harga jual per pasang Rp100.000. Biaya variabel per pasang sepatu adalah Rp50.000, sedangkan total biaya tetap perusahaan adalah Rp10.000.000.

Untuk menghitung titik impas dalam unit, kita dapat menggunakan rumus BEP (Unit):

BEP (Unit) = Rp10.000.000 / (Rp100.000 – Rp50.000) = 200 pasang sepatu

Artinya, perusahaan harus menjual 200 pasang sepatu untuk menutup semua biaya operasionalnya.

Untuk menghitung titik impas dalam rupiah, kita dapat menggunakan rumus BEP (Rupiah):

BEP (Rupiah) = Rp10.000.000 / ((Rp100.000 – Rp50.000) / Rp100.000) = Rp20.000.000

Artinya, perusahaan harus menghasilkan pendapatan sebesar Rp20.000.000 untuk mencapai titik impas.

Jenis-jenis BEP

BEP atau Break-Even Point adalah titik dimana total pendapatan sama dengan total biaya. Dengan kata lain, BEP adalah titik impas dimana perusahaan tidak memperoleh keuntungan maupun kerugian. Analisis BEP membantu perusahaan untuk menentukan berapa banyak unit produk atau jasa yang harus dijual agar perusahaan bisa menutup semua biaya operasionalnya.

Terdapat beberapa jenis BEP yang umum digunakan dalam analisis keuangan, masing-masing dengan kegunaan dan perhitungan yang berbeda.

BEP dalam Unit

BEP dalam unit menunjukkan jumlah unit produk atau jasa yang harus dijual untuk mencapai titik impas. Perhitungan ini berguna untuk mengetahui berapa banyak unit yang perlu dijual untuk menutup semua biaya operasional perusahaan.

Rumus BEP dalam unit: BEP (unit) = Total Biaya Tetap / (Harga Jual per Unit – Biaya Variabel per Unit)

Contoh: Sebuah perusahaan memproduksi sepatu dengan biaya tetap sebesar Rp 100.000.000,- dan biaya variabel per unit sebesar Rp 50.000,-. Harga jual per unit sepatu adalah Rp 100.000,-.

Maka, BEP dalam unit dapat dihitung sebagai berikut:

BEP (unit) = Rp 100.000.000,- / (Rp 100.000,- – Rp 50.000,-) = 2.000 unit

Artinya, perusahaan harus menjual 2.000 unit sepatu untuk mencapai titik impas.

BEP dalam Nilai Rupiah

BEP dalam nilai rupiah menunjukkan jumlah total penjualan dalam rupiah yang harus dicapai untuk mencapai titik impas. Perhitungan ini berguna untuk mengetahui berapa besar pendapatan yang harus diperoleh untuk menutup semua biaya operasional perusahaan.

Rumus BEP dalam nilai rupiah: BEP (rupiah) = Total Biaya Tetap / ((Harga Jual per Unit – Biaya Variabel per Unit) / Harga Jual per Unit)

Contoh: Menggunakan contoh sebelumnya, BEP dalam nilai rupiah dapat dihitung sebagai berikut:

BEP (rupiah) = Rp 100.000.000,- / ((Rp 100.000,- – Rp 50.000,-) / Rp 100.000,-) = Rp 200.000.000,-

Artinya, perusahaan harus mencapai total penjualan sebesar Rp 200.000.000,- untuk mencapai titik impas.

BEP Margin Kontribusi

BEP Margin Kontribusi menunjukkan berapa besar margin kontribusi yang harus dicapai untuk menutup semua biaya tetap perusahaan. Margin kontribusi adalah selisih antara harga jual dan biaya variabel per unit.

Rumus BEP Margin Kontribusi: BEP (Margin Kontribusi) = Total Biaya Tetap / Margin Kontribusi per Unit

Contoh: Menggunakan contoh sebelumnya, BEP Margin Kontribusi dapat dihitung sebagai berikut:

BEP (Margin Kontribusi) = Rp 100.000.000,- / (Rp 100.000,- – Rp 50.000,-) = Rp 200.000.000,-

Artinya, perusahaan harus mencapai total margin kontribusi sebesar Rp 200.000.000,- untuk mencapai titik impas.

BEP Multi Produk

BEP Multi Produk digunakan untuk menghitung titik impas perusahaan yang menjual lebih dari satu jenis produk. Perhitungan ini mempertimbangkan proporsi penjualan setiap produk dan biaya tetap yang terkait dengan masing-masing produk.

Perhitungan BEP Multi Produk dapat dilakukan dengan beberapa metode, salah satunya adalah dengan menggunakan metode tertimbang. Metode ini menghitung BEP dengan mempertimbangkan proporsi penjualan dan biaya tetap setiap produk.

Rumus BEP Multi Produk (Metode Tertimbang): BEP (unit) = Total Biaya Tetap / (∑(Margin Kontribusi per Unit x Proporsi Penjualan))

Contoh: Sebuah perusahaan menjual dua jenis produk, yaitu A dan B. Biaya tetap perusahaan adalah Rp 150.000.000,-. Data penjualan dan biaya variabel kedua produk adalah sebagai berikut:

| Produk | Harga Jual per Unit | Biaya Variabel per Unit | Proporsi Penjualan |

|---|---|---|---|

| A | Rp 100.000,- | Rp 60.000,- | 60% |

| B | Rp 80.000,- | Rp 40.000,- | 40% |

Maka, BEP dalam unit untuk perusahaan multi produk dapat dihitung sebagai berikut:

BEP (unit) = Rp 150.000.000,- / ((Rp 40.000,- x 0,6) + (Rp 40.000,- x 0,4)) = 3.750 unit

Artinya, perusahaan harus menjual 3.750 unit gabungan dari kedua produk untuk mencapai titik impas.

Faktor-faktor yang Mempengaruhi BEP: Contoh Soal Bep

Titik impas (BEP) merupakan titik di mana total pendapatan sama dengan total biaya, sehingga perusahaan tidak mengalami keuntungan maupun kerugian. BEP merupakan tolak ukur penting bagi perusahaan karena menunjukkan tingkat aktivitas yang diperlukan untuk menutup semua biaya operasional. Namun, BEP bukanlah angka statis dan dapat dipengaruhi oleh berbagai faktor internal dan eksternal.

Faktor-faktor yang Mempengaruhi BEP

Beberapa faktor yang dapat mempengaruhi titik impas suatu perusahaan meliputi:

- Harga jual per unit: Harga jual per unit yang lebih tinggi akan meningkatkan pendapatan total dan menurunkan BEP. Sebaliknya, harga jual per unit yang lebih rendah akan menurunkan pendapatan total dan meningkatkan BEP.

- Biaya variabel per unit: Biaya variabel per unit yang lebih rendah akan mengurangi biaya total dan menurunkan BEP. Sebaliknya, biaya variabel per unit yang lebih tinggi akan meningkatkan biaya total dan meningkatkan BEP.

- Biaya tetap: Biaya tetap merupakan biaya yang tidak berubah seiring dengan perubahan tingkat aktivitas. Biaya tetap yang lebih tinggi akan meningkatkan BEP, sedangkan biaya tetap yang lebih rendah akan menurunkan BEP.

- Struktur produk: Perusahaan dengan struktur produk yang beragam, dengan margin keuntungan yang berbeda, akan memiliki BEP yang lebih kompleks. Perusahaan dengan produk yang memiliki margin keuntungan yang tinggi akan memiliki BEP yang lebih rendah, sedangkan perusahaan dengan produk yang memiliki margin keuntungan yang rendah akan memiliki BEP yang lebih tinggi.

- Efisiensi operasional: Peningkatan efisiensi operasional dapat menurunkan biaya variabel per unit dan biaya tetap, sehingga menurunkan BEP. Sebaliknya, penurunan efisiensi operasional akan meningkatkan biaya variabel per unit dan biaya tetap, sehingga meningkatkan BEP.

- Kondisi ekonomi: Kondisi ekonomi yang baik dapat meningkatkan permintaan dan penjualan, sehingga menurunkan BEP. Sebaliknya, kondisi ekonomi yang buruk dapat menurunkan permintaan dan penjualan, sehingga meningkatkan BEP.

- Persaingan: Persaingan yang ketat dapat memaksa perusahaan untuk menurunkan harga jual per unit, sehingga meningkatkan BEP. Sebaliknya, persaingan yang rendah dapat memungkinkan perusahaan untuk mempertahankan harga jual per unit yang tinggi, sehingga menurunkan BEP.

Pengaruh Perubahan Variabel terhadap BEP

Berikut adalah contoh tabel yang menunjukkan pengaruh perubahan variabel terhadap BEP:

| Variabel | Skenario | BEP (Unit) |

|---|---|---|

| Harga jual per unit | Meningkat 10% | Menurun |

| Menurun 10% | Meningkat | |

| Biaya variabel per unit | Menurun 10% | Menurun |

| Meningkat 10% | Meningkat | |

| Biaya tetap | Menurun 10% | Menurun |

| Meningkat 10% | Meningkat |

Mengelola Faktor-faktor yang Mempengaruhi BEP

Perusahaan dapat mengelola faktor-faktor yang mempengaruhi BEP untuk mencapai BEP yang optimal dengan melakukan hal-hal berikut:

- Meningkatkan efisiensi operasional: Perusahaan dapat melakukan berbagai upaya untuk meningkatkan efisiensi operasional, seperti mengoptimalkan proses produksi, mengurangi pemborosan, dan meningkatkan kualitas produk.

- Mengelola biaya: Perusahaan perlu melakukan analisis biaya secara berkala untuk mengidentifikasi potensi penghematan. Perusahaan juga dapat melakukan negosiasi dengan pemasok untuk mendapatkan harga yang lebih baik.

- Menentukan harga jual yang optimal: Perusahaan perlu menentukan harga jual yang optimal yang dapat menghasilkan keuntungan yang cukup, tetapi tetap kompetitif di pasar.

- Memperluas pasar: Perusahaan dapat memperluas pasar untuk meningkatkan penjualan dan menurunkan BEP. Hal ini dapat dilakukan dengan melakukan strategi pemasaran yang efektif.

- Memperhatikan kondisi ekonomi: Perusahaan perlu memantau kondisi ekonomi dan melakukan penyesuaian strategi bisnis yang sesuai.

- Memperhatikan persaingan: Perusahaan perlu memantau persaingan dan melakukan strategi yang tepat untuk mempertahankan keunggulan kompetitif.

Penerapan BEP dalam Bisnis

BEP (Break-Even Point) merupakan titik impas, yaitu titik di mana total pendapatan sama dengan total biaya. Pada titik ini, perusahaan tidak mengalami keuntungan maupun kerugian. Penerapan BEP dalam bisnis sangat penting karena dapat membantu perusahaan dalam perencanaan dan pengambilan keputusan yang lebih efektif.

Cara Penggunaan BEP dalam Perencanaan dan Pengambilan Keputusan

BEP dapat digunakan sebagai alat bantu dalam berbagai aspek perencanaan dan pengambilan keputusan bisnis, seperti:

- Penentuan Harga Jual: Dengan menghitung BEP, perusahaan dapat menentukan harga jual yang optimal untuk mencapai titik impas dan mulai memperoleh keuntungan.

- Perencanaan Produksi: BEP membantu perusahaan dalam menentukan jumlah produksi yang dibutuhkan untuk mencapai titik impas dan memaksimalkan keuntungan.

- Analisis Investasi: BEP dapat digunakan untuk menilai kelayakan suatu investasi dengan mempertimbangkan waktu yang dibutuhkan untuk mencapai titik impas.

- Pengambilan Keputusan Strategis: BEP membantu perusahaan dalam membuat keputusan strategis, seperti penambahan produk baru, perluasan pasar, atau penyesuaian strategi pemasaran.

Contoh Penerapan BEP dalam Berbagai Sektor Bisnis

BEP dapat diterapkan dalam berbagai sektor bisnis, berikut contohnya:

- Manufaktur: Sebuah perusahaan manufaktur dapat menggunakan BEP untuk menentukan jumlah unit produk yang harus diproduksi untuk mencapai titik impas, mempertimbangkan biaya produksi dan harga jual.

- Perdagangan: Sebuah toko retail dapat menggunakan BEP untuk menghitung jumlah barang yang harus dijual untuk menutup biaya operasional dan memperoleh keuntungan, dengan mempertimbangkan biaya pembelian dan biaya operasional toko.

- Jasa: Sebuah perusahaan jasa konsultasi dapat menggunakan BEP untuk menentukan jumlah jam kerja yang dibutuhkan untuk mencapai titik impas, dengan mempertimbangkan biaya operasional dan tarif jasa yang ditawarkan.

Langkah-langkah Analisis BEP

Analisis BEP melibatkan beberapa langkah penting untuk membantu perusahaan mencapai tujuannya, yaitu:

- Identifikasi Biaya Tetap dan Biaya Variabel: Biaya tetap adalah biaya yang tetap konstan, seperti sewa, gaji, dan asuransi. Biaya variabel adalah biaya yang berubah seiring dengan jumlah produksi atau penjualan, seperti bahan baku dan tenaga kerja langsung.

- Hitung Total Biaya: Total biaya adalah penjumlahan dari biaya tetap dan biaya variabel.

- Hitung Total Pendapatan: Total pendapatan adalah hasil perkalian harga jual dengan jumlah produk yang terjual.

- Hitung Titik Impas (BEP): BEP dapat dihitung dengan rumus:

BEP = Total Biaya Tetap / (Harga Jual Per Unit – Biaya Variabel Per Unit)

- Analisis dan Interpretasi: Setelah menghitung BEP, perusahaan perlu menganalisis hasil dan menginterpretasikannya untuk membuat keputusan yang tepat.

Contoh Soal BEP

BEP (Break-Even Point) merupakan titik impas dalam bisnis, di mana total pendapatan sama dengan total biaya. Dengan kata lain, pada titik BEP, perusahaan tidak memperoleh keuntungan maupun kerugian. Menentukan BEP penting untuk memahami seberapa banyak produksi atau penjualan yang dibutuhkan agar perusahaan tidak merugi.

Contoh soal BEP (Break Even Point) biasanya melibatkan perhitungan biaya tetap, biaya variabel, dan titik impas. Untuk memahami konsep BEP, kamu bisa melihat contoh soal IPA kelas 6 SD seperti contoh soal soal ipa kelas 6 sd. Soal-soal tersebut, meskipun berbeda topik, mengajarkan konsep dasar perhitungan dan analisis yang juga bisa diterapkan dalam menghitung BEP.

Dengan mempelajari contoh soal BEP, kamu akan lebih mudah memahami bagaimana menentukan titik impas dalam sebuah bisnis.

Untuk menguji pemahaman Anda tentang konsep BEP, berikut ini adalah beberapa contoh soal yang dapat Anda kerjakan.

Contoh Soal BEP Tingkat Kesulitan Rendah

Sebuah perusahaan memproduksi kaos dengan biaya tetap sebesar Rp1.000.000 dan biaya variabel per kaos sebesar Rp20.000. Jika harga jual per kaos Rp30.000, berapakah BEP dalam unit dan nilai rupiah?

- Langkah 1: Hitung kontribusi margin per unit

- Langkah 2: Hitung BEP dalam unit

- Langkah 3: Hitung BEP dalam nilai rupiah

Kontribusi margin per unit adalah selisih antara harga jual per unit dan biaya variabel per unit.

Kontribusi Margin = Harga Jual Per Unit – Biaya Variabel Per Unit

Kontribusi Margin = Rp30.000 – Rp20.000 = Rp10.000

BEP dalam unit dihitung dengan membagi biaya tetap dengan kontribusi margin per unit.

BEP dalam Unit = Biaya Tetap / Kontribusi Margin Per Unit

BEP dalam Unit = Rp1.000.000 / Rp10.000 = 100 unit

BEP dalam nilai rupiah dihitung dengan mengalikan BEP dalam unit dengan harga jual per unit.

BEP dalam Nilai Rupiah = BEP dalam Unit x Harga Jual Per Unit

BEP dalam Nilai Rupiah = 100 unit x Rp30.000 = Rp3.000.000

Contoh Soal BEP Tingkat Kesulitan Sedang

Sebuah perusahaan memproduksi sepatu dengan biaya tetap sebesar Rp5.000.000 dan biaya variabel per sepatu sebesar Rp40.000. Perusahaan tersebut menargetkan keuntungan sebesar Rp2.000.000. Jika harga jual per sepatu Rp60.000, berapakah jumlah sepatu yang harus diproduksi dan dijual untuk mencapai target keuntungan tersebut?

- Langkah 1: Hitung kontribusi margin per unit

- Langkah 2: Hitung BEP dalam unit

- Langkah 3: Hitung jumlah unit yang harus diproduksi dan dijual untuk mencapai target keuntungan

Kontribusi margin per unit adalah selisih antara harga jual per unit dan biaya variabel per unit.

Kontribusi Margin = Harga Jual Per Unit – Biaya Variabel Per Unit

Kontribusi Margin = Rp60.000 – Rp40.000 = Rp20.000

BEP dalam unit dihitung dengan membagi biaya tetap dengan kontribusi margin per unit.

BEP dalam Unit = Biaya Tetap / Kontribusi Margin Per Unit

BEP dalam Unit = Rp5.000.000 / Rp20.000 = 250 unit

Untuk mencapai target keuntungan, perusahaan harus menjual unit tambahan di atas BEP. Jumlah unit tambahan dihitung dengan membagi target keuntungan dengan kontribusi margin per unit.

Jumlah Unit Tambahan = Target Keuntungan / Kontribusi Margin Per Unit

Jumlah Unit Tambahan = Rp2.000.000 / Rp20.000 = 100 unit

Jadi, total jumlah sepatu yang harus diproduksi dan dijual adalah:

Total Unit = BEP dalam Unit + Jumlah Unit Tambahan

Total Unit = 250 unit + 100 unit = 350 unit

Contoh Soal BEP Tingkat Kesulitan Tinggi

Sebuah perusahaan memproduksi tas dengan biaya tetap sebesar Rp3.000.000 dan biaya variabel per tas sebesar Rp15.000. Perusahaan tersebut menjual tas dengan harga Rp30.000 per tas. Namun, perusahaan tersebut mengalami penurunan permintaan sehingga harga jual per tas diturunkan menjadi Rp25.000. Berapakah BEP dalam unit dan nilai rupiah setelah penurunan harga jual?

- Langkah 1: Hitung kontribusi margin per unit setelah penurunan harga jual

- Langkah 2: Hitung BEP dalam unit setelah penurunan harga jual

- Langkah 3: Hitung BEP dalam nilai rupiah setelah penurunan harga jual

Kontribusi margin per unit adalah selisih antara harga jual per unit dan biaya variabel per unit.

Kontribusi Margin = Harga Jual Per Unit – Biaya Variabel Per Unit

Kontribusi Margin = Rp25.000 – Rp15.000 = Rp10.000

BEP dalam unit dihitung dengan membagi biaya tetap dengan kontribusi margin per unit.

BEP dalam Unit = Biaya Tetap / Kontribusi Margin Per Unit

BEP dalam Unit = Rp3.000.000 / Rp10.000 = 300 unit

BEP dalam nilai rupiah dihitung dengan mengalikan BEP dalam unit dengan harga jual per unit.

BEP dalam Nilai Rupiah = BEP dalam Unit x Harga Jual Per Unit

BEP dalam Nilai Rupiah = 300 unit x Rp25.000 = Rp7.500.000

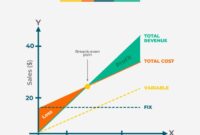

Analisis Sensitivitas BEP

Dalam dunia bisnis, mencapai titik impas (BEP) merupakan target yang ingin dicapai oleh setiap perusahaan. BEP merupakan titik di mana pendapatan perusahaan sama dengan total biaya, sehingga perusahaan tidak mengalami keuntungan maupun kerugian. Namun, kondisi pasar dan berbagai faktor internal perusahaan bisa berfluktuasi. Analisis sensitivitas BEP hadir untuk membantu perusahaan memahami bagaimana perubahan variabel kunci dapat memengaruhi BEP dan mengantisipasi potensi risiko.

Pengertian Analisis Sensitivitas BEP

Analisis sensitivitas BEP adalah proses untuk mengukur dan menganalisis bagaimana perubahan pada variabel-variabel kunci memengaruhi titik impas. Variabel-variabel ini bisa meliputi harga jual, biaya produksi, biaya tetap, dan volume penjualan. Dengan memahami pengaruh perubahan pada variabel-variabel tersebut, perusahaan dapat mengantisipasi risiko dan mengembangkan strategi yang lebih efektif.

Pengaruh Perubahan Variabel terhadap BEP

Perubahan pada variabel-variabel kunci akan berdampak pada BEP. Untuk melihat dampaknya, kita dapat menggunakan tabel berikut sebagai contoh:

| Variabel | Skenario | BEP (Unit) |

|---|---|---|

| Harga Jual | Meningkat 10% | Menurun |

| Menurun 10% | Meningkat | |

| Biaya Produksi | Meningkat 10% | Meningkat |

| Menurun 10% | Menurun | |

| Biaya Tetap | Meningkat 10% | Meningkat |

| Menurun 10% | Menurun | |

| Volume Penjualan | Meningkat 10% | Menurun |

| Menurun 10% | Meningkat |

Contoh tabel di atas menunjukkan bagaimana perubahan pada variabel-variabel kunci dapat memengaruhi BEP. Misalnya, jika harga jual meningkat, maka BEP akan menurun karena perusahaan membutuhkan lebih sedikit unit untuk mencapai titik impas. Sebaliknya, jika biaya produksi meningkat, maka BEP akan meningkat karena perusahaan membutuhkan lebih banyak unit untuk mencapai titik impas.

Manfaat Analisis Sensitivitas BEP

Analisis sensitivitas BEP memberikan beberapa manfaat penting bagi perusahaan, antara lain:

- Mengidentifikasi Risiko: Analisis ini membantu perusahaan mengidentifikasi variabel-variabel yang paling berisiko dan dapat memengaruhi BEP secara signifikan. Dengan memahami risiko, perusahaan dapat mengambil langkah-langkah pencegahan untuk meminimalkan dampak negatif.

- Membuat Keputusan yang Lebih Baik: Analisis sensitivitas BEP membantu perusahaan dalam membuat keputusan yang lebih baik, seperti menetapkan harga jual yang optimal, mengelola biaya produksi, dan merencanakan strategi pemasaran yang efektif.

- Menyusun Strategi Mitigasi Risiko: Analisis ini membantu perusahaan dalam menyusun strategi mitigasi risiko yang tepat. Misalnya, jika perusahaan mengetahui bahwa kenaikan biaya bahan baku dapat meningkatkan BEP, mereka dapat mencari alternatif bahan baku yang lebih murah atau mencari cara untuk meningkatkan efisiensi produksi.

- Memperkuat Posisi Negosiasi: Analisis sensitivitas BEP dapat membantu perusahaan dalam memperkuat posisi negosiasi dengan pemasok atau pelanggan. Misalnya, perusahaan dapat menggunakan analisis ini untuk menunjukkan dampak perubahan harga pada BEP dan mengoptimalkan negosiasi.

Keterbatasan BEP

Analisis BEP (Break-Even Point) merupakan alat yang bermanfaat dalam perencanaan dan pengambilan keputusan bisnis. Namun, analisis BEP memiliki keterbatasan yang perlu dipahami agar tidak menyesatkan dalam pengambilan keputusan.

Keterbatasan Analisis BEP

Analisis BEP didasarkan pada serangkaian asumsi yang mungkin tidak selalu berlaku dalam praktik. Berikut adalah beberapa keterbatasan analisis BEP:

- Asumsi Linearitas: Analisis BEP berasumsi bahwa biaya tetap dan biaya variabel bersifat linear. Namun, dalam kenyataan, biaya mungkin tidak selalu linear dan dapat berubah secara signifikan tergantung pada tingkat produksi.

- Asumsi Harga Tetap: Analisis BEP mengasumsikan bahwa harga jual produk tetap konstan. Namun, harga jual dapat berubah karena faktor pasar, persaingan, atau perubahan strategi bisnis.

- Asumsi Produk Tunggal: Analisis BEP biasanya hanya diterapkan pada satu produk. Dalam bisnis dengan berbagai produk, analisis BEP menjadi lebih kompleks dan mungkin tidak akurat.

- Asumsi Periode Waktu Tertentu: Analisis BEP biasanya dilakukan untuk periode waktu tertentu. Jika periode waktu tersebut berubah, analisis BEP mungkin tidak lagi relevan.

- Tidak Memperhitungkan Faktor Lain: Analisis BEP tidak mempertimbangkan faktor lain yang penting dalam pengambilan keputusan, seperti kualitas produk, inovasi, atau perubahan teknologi.

Contoh Situasi di Mana BEP Tidak Akurat

Berikut adalah contoh situasi di mana analisis BEP mungkin tidak menjadi indikator yang akurat:

- Bisnis dengan biaya variabel yang fluktuatif: Perusahaan yang memiliki biaya variabel yang fluktuatif, seperti biaya bahan baku yang tergantung pada harga pasar, akan kesulitan menentukan titik BEP yang akurat.

- Bisnis dengan produk yang memiliki siklus hidup pendek: Analisis BEP mungkin tidak akurat untuk produk dengan siklus hidup pendek, seperti tren fashion atau teknologi, karena tingkat penjualan dan biaya dapat berubah dengan cepat.

- Bisnis dengan strategi harga yang dinamis: Perusahaan yang menggunakan strategi harga yang dinamis, seperti diskon atau promosi, akan kesulitan menentukan titik BEP yang tetap.

Mengatasi Keterbatasan BEP

Meskipun memiliki keterbatasan, analisis BEP tetap menjadi alat yang bermanfaat dalam pengambilan keputusan. Untuk mengatasi keterbatasannya, perusahaan dapat melakukan hal berikut:

- Menggunakan analisis sensitivitas: Analisis sensitivitas membantu perusahaan untuk melihat bagaimana perubahan dalam asumsi, seperti harga jual atau biaya, dapat mempengaruhi titik BEP.

- Mempertimbangkan faktor lain: Perusahaan harus mempertimbangkan faktor lain yang penting dalam pengambilan keputusan, seperti kualitas produk, inovasi, atau perubahan teknologi, selain analisis BEP.

- Membuat analisis BEP yang lebih kompleks: Perusahaan dapat membuat analisis BEP yang lebih kompleks dengan mempertimbangkan berbagai produk, periode waktu yang lebih panjang, atau faktor lain yang relevan.

Kesimpulan Akhir

Dengan memahami konsep BEP dan menguasai analisisnya, Anda dapat membuat keputusan bisnis yang lebih cerdas dan strategis. Ingat, BEP bukanlah tujuan akhir, melainkan alat bantu untuk mencapai profitabilitas yang optimal. Teruslah belajar dan berinovasi untuk meningkatkan BEP dan membawa bisnis Anda menuju kesuksesan!

{kind=link}