Metode perpetual dalam akuntansi merupakan cara yang efektif untuk melacak perubahan persediaan secara real-time. Dalam metode ini, setiap transaksi pembelian dan penjualan barang dagangan dicatat langsung ke dalam jurnal umum, sehingga informasi persediaan selalu akurat dan terkini. Untuk memahami penerapan metode perpetual dalam praktik, mari kita bahas contoh soal jurnal umum metode perpetual berikut ini.

Contoh soal ini akan membantu Anda memahami cara mencatat transaksi pembelian dan penjualan barang dagangan dalam metode perpetual, serta bagaimana membuat jurnal umum dan neraca saldo setelah mencatat semua transaksi. Anda juga akan mempelajari manfaat penerapan metode perpetual dalam pengambilan keputusan bisnis.

Pengertian Jurnal Umum Metode Perpetual

Jurnal umum dalam metode perpetual merupakan catatan transaksi keuangan yang dilakukan secara kronologis, atau berdasarkan urutan waktu terjadinya. Dalam metode perpetual, setiap transaksi dicatat langsung di jurnal umum, dan sekaligus diperbarui di buku besar.

Definisi Jurnal Umum Metode Perpetual

Jurnal umum metode perpetual adalah buku catatan yang mencatat semua transaksi keuangan yang terjadi dalam periode tertentu. Dalam metode perpetual, setiap transaksi dicatat secara detail, termasuk tanggal, nama akun yang didebit dan dikredit, serta jumlah uang yang terlibat.

Ciri Khas Jurnal Umum Metode Perpetual

Jurnal umum metode perpetual memiliki beberapa ciri khas yang membedakannya dari jurnal umum metode periodik. Berikut beberapa ciri khasnya:

- Mencatat semua transaksi keuangan secara kronologis, baik transaksi pembelian, penjualan, penerimaan kas, pengeluaran kas, dan lainnya.

- Mencatat setiap transaksi secara detail, termasuk tanggal, nama akun yang didebit dan dikredit, serta jumlah uang yang terlibat.

- Mencatat saldo akun secara real-time, sehingga saldo akun selalu diperbarui setelah setiap transaksi.

- Mempermudah proses pencatatan dan pelacakan transaksi, karena semua transaksi dicatat di satu tempat.

Perbedaan Jurnal Umum Metode Perpetual dan Metode Periodik

Metode perpetual dan periodik memiliki perbedaan yang signifikan dalam pencatatan dan pelacakan persediaan. Berikut tabel perbandingan keduanya:

| Aspek | Metode Perpetual | Metode Periodik |

|---|---|---|

| Pencatatan Persediaan | Dicatat secara real-time, setiap kali terjadi transaksi pembelian atau penjualan. | Dicatat hanya pada akhir periode akuntansi. |

| Perhitungan Persediaan | Saldo persediaan selalu tersedia, sehingga tidak perlu dihitung secara manual. | Persediaan dihitung secara manual pada akhir periode akuntansi. |

| Laporan Keuangan | Laporan keuangan lebih akurat dan real-time, karena saldo persediaan selalu diperbarui. | Laporan keuangan kurang akurat, karena saldo persediaan hanya dihitung pada akhir periode akuntansi. |

| Biaya | Biaya lebih tinggi, karena membutuhkan sistem pencatatan yang lebih kompleks. | Biaya lebih rendah, karena sistem pencatatannya lebih sederhana. |

Cara Mencatat Transaksi dalam Jurnal Umum Metode Perpetual

Metode perpetual adalah metode pencatatan persediaan yang terus-menerus memperbarui saldo persediaan setiap kali terjadi transaksi pembelian atau penjualan. Dalam metode ini, jurnal umum digunakan untuk mencatat semua transaksi yang memengaruhi persediaan.

Pencatatan Transaksi Penjualan Tunai

Berikut contoh pencatatan transaksi penjualan tunai dalam jurnal umum metode perpetual:

- Pada tanggal 1 Januari 2023, perusahaan menjual 10 unit barang dagangan dengan harga Rp100.000 per unit secara tunai.

Jurnal umumnya sebagai berikut:

| Tanggal | Akun | Debit | Kredit |

|---|---|---|---|

| 1 Januari 2023 | Kas | Rp1.000.000 | |

| Penjualan | Rp1.000.000 | ||

| (Penjualan 10 unit x Rp100.000 per unit) |

Dalam jurnal umum ini, kas didebit karena kas bertambah, dan penjualan dikredit karena penjualan meningkat. Persediaan juga harus dikurangi sebesar nilai barang yang terjual.

Pencatatan Transaksi Pembelian Kredit

Berikut contoh pencatatan transaksi pembelian kredit dalam jurnal umum metode perpetual:

- Pada tanggal 5 Januari 2023, perusahaan membeli 20 unit barang dagangan dengan harga Rp80.000 per unit secara kredit dari pemasok.

Jurnal umumnya sebagai berikut:

| Tanggal | Akun | Debit | Kredit |

|---|---|---|---|

| 5 Januari 2023 | Persediaan | Rp1.600.000 | |

| Utang Dagang | Rp1.600.000 | ||

| (Pembelian 20 unit x Rp80.000 per unit) |

Dalam jurnal umum ini, persediaan didebit karena persediaan bertambah, dan utang dagang dikredit karena utang dagang meningkat.

Pencatatan Retur Penjualan dan Retur Pembelian

Dalam metode perpetual, retur penjualan dan retur pembelian juga dicatat dalam jurnal umum.

Contoh soal jurnal umum metode perpetual memang bisa dibilang cukup menantang, ya. Tapi, tenang aja, kamu bisa melatih kemampuanmu dengan berlatih soal-soal yang lebih mudah dulu. Misalnya, kamu bisa mencoba mengerjakan contoh soal bangun ruang sisi lengkung kelas 9 yang ada di situs ini.

Setelah itu, kamu bisa kembali ke contoh soal jurnal umum metode perpetual dengan lebih percaya diri.

- Retur Penjualan: Ketika pelanggan mengembalikan barang yang telah dibeli, maka perusahaan harus mencatat retur penjualan. Jurnal umumnya akan mendebit akun piutang dagang (jika penjualan kredit) atau kas (jika penjualan tunai) dan mengkredit akun penjualan.

- Retur Pembelian: Ketika perusahaan mengembalikan barang yang telah dibeli, maka perusahaan harus mencatat retur pembelian. Jurnal umumnya akan mendebit akun utang dagang dan mengkredit akun persediaan.

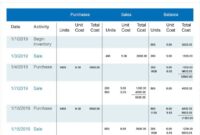

Contoh Soal Jurnal Umum Metode Perpetual

Metode perpetual merupakan metode pencatatan persediaan yang dilakukan secara terus-menerus, setiap kali terjadi transaksi pembelian atau penjualan barang dagangan. Metode ini memberikan informasi yang lebih akurat tentang persediaan yang tersedia dibandingkan dengan metode periodik, yang hanya mencatat persediaan pada akhir periode.

Contoh Soal Transaksi Pembelian dan Penjualan Barang Dagangan

Berikut adalah contoh soal transaksi pembelian dan penjualan barang dagangan dalam metode perpetual.

- Perusahaan Dagang “A” memulai usahanya pada tanggal 1 Januari 2023 dengan modal sebesar Rp100.000.000.

- Pada tanggal 2 Januari 2023, perusahaan membeli barang dagangan sebanyak 1.000 unit dengan harga Rp10.000 per unit, dibayar tunai.

- Pada tanggal 5 Januari 2023, perusahaan menjual barang dagangan sebanyak 500 unit dengan harga Rp15.000 per unit, dibayar tunai.

- Pada tanggal 10 Januari 2023, perusahaan membeli barang dagangan sebanyak 500 unit dengan harga Rp12.000 per unit, dibayar dengan kredit.

- Pada tanggal 15 Januari 2023, perusahaan menjual barang dagangan sebanyak 300 unit dengan harga Rp18.000 per unit, dibayar dengan kredit.

Jurnal Umum untuk Setiap Transaksi

Berikut adalah jurnal umum untuk setiap transaksi pada contoh soal di atas:

| Tanggal | Keterangan | Debit | Kredit |

|---|---|---|---|

| 1 Januari 2023 | Kas | Rp100.000.000 | |

| Modal | Rp100.000.000 | ||

| (Penerimaan modal) | |||

| 2 Januari 2023 | Persediaan Barang Dagangan | Rp10.000.000 | |

| Kas | Rp10.000.000 | ||

| (Pembelian barang dagangan tunai) | |||

| 5 Januari 2023 | Kas | Rp7.500.000 | |

| Penjualan | Rp7.500.000 | ||

| (Penjualan barang dagangan tunai) | |||

| HPP | Rp5.000.000 | ||

| Persediaan Barang Dagangan | Rp5.000.000 | ||

| (Pencatatan HPP penjualan) | |||

| 10 Januari 2023 | Persediaan Barang Dagangan | Rp6.000.000 | |

| Utang Dagang | Rp6.000.000 | ||

| (Pembelian barang dagangan kredit) | |||

| 15 Januari 2023 | Piutang Dagang | Rp5.400.000 | |

| Penjualan | Rp5.400.000 | ||

| (Penjualan barang dagangan kredit) | |||

| HPP | Rp3.600.000 | ||

| Persediaan Barang Dagangan | Rp3.600.000 | ||

| (Pencatatan HPP penjualan) |

Neraca Saldo Setelah Mencatat Semua Transaksi

Berikut adalah neraca saldo setelah mencatat semua transaksi dalam jurnal umum:

| Akun | Debit | Kredit |

|---|---|---|

| Kas | Rp102.500.000 | |

| Persediaan Barang Dagangan | Rp10.400.000 | |

| Piutang Dagang | Rp5.400.000 | |

| HPP | Rp8.600.000 | |

| Utang Dagang | Rp6.000.000 | |

| Penjualan | Rp12.900.000 | |

| Modal | Rp100.000.000 | |

| Total | Rp126.900.000 | Rp126.900.000 |

Manfaat Penerapan Metode Perpetual

Metode perpetual adalah metode pencatatan persediaan yang dilakukan secara terus-menerus setiap kali terjadi transaksi pembelian atau penjualan. Penerapan metode ini memiliki sejumlah manfaat yang dapat meningkatkan efisiensi dan akurasi dalam mengelola persediaan.

Manfaat Penerapan Metode Perpetual

Penerapan metode perpetual memiliki sejumlah manfaat yang signifikan dalam pencatatan transaksi persediaan. Berikut beberapa manfaatnya:

- Informasi Persediaan Real-time: Metode perpetual memberikan informasi persediaan yang akurat dan real-time. Setiap transaksi pembelian dan penjualan dicatat secara langsung, sehingga saldo persediaan selalu terbarui. Hal ini sangat membantu dalam pengambilan keputusan terkait persediaan, seperti menentukan kapan harus memesan kembali atau mengelola stok optimal.

- Pemantauan Persediaan Lebih Efektif: Dengan informasi persediaan yang real-time, perusahaan dapat memantau pergerakan persediaan secara lebih efektif. Mereka dapat melacak persediaan yang bergerak cepat, persediaan yang lambat, dan persediaan yang sudah kadaluwarsa. Hal ini memungkinkan perusahaan untuk mengelola persediaan dengan lebih efisien dan mengurangi kerugian akibat persediaan yang tidak terpakai.

- Pengendalian Persediaan yang Lebih Baik: Metode perpetual membantu perusahaan dalam mengendalikan persediaan dengan lebih baik. Perusahaan dapat memantau tingkat persediaan dan mengidentifikasi potensi kekurangan atau kelebihan persediaan. Hal ini memungkinkan perusahaan untuk mengambil tindakan pencegahan dan menghindari kerugian akibat kekurangan persediaan atau pemborosan akibat kelebihan persediaan.

- Perhitungan Biaya Persediaan yang Akurat: Metode perpetual memungkinkan perusahaan untuk menghitung biaya persediaan yang akurat. Setiap transaksi pembelian dan penjualan dicatat secara langsung, sehingga biaya persediaan dapat dihitung dengan tepat. Hal ini sangat penting dalam menentukan harga jual dan mengukur profitabilitas.

- Perencanaan Produksi yang Lebih Tepat: Informasi persediaan yang akurat dari metode perpetual dapat membantu perusahaan dalam merencanakan produksi dengan lebih tepat. Perusahaan dapat menentukan kebutuhan bahan baku dan memprediksi permintaan produk dengan lebih akurat. Hal ini membantu perusahaan untuk menghindari kekurangan bahan baku atau kelebihan produksi.

Pengambilan Keputusan yang Lebih Tepat

Metode perpetual dapat membantu perusahaan dalam mengambil keputusan yang lebih tepat terkait persediaan. Informasi persediaan yang real-time memungkinkan perusahaan untuk:

- Mengelola Tingkat Persediaan Optimal: Dengan mengetahui persediaan yang tersedia secara real-time, perusahaan dapat menentukan tingkat persediaan optimal yang dibutuhkan untuk memenuhi permintaan tanpa menimbulkan kelebihan atau kekurangan persediaan. Hal ini membantu perusahaan dalam meminimalkan biaya penyimpanan dan mengurangi kerugian akibat persediaan yang tidak terpakai.

- Memprediksi Permintaan Produk: Data persediaan yang akurat dapat digunakan untuk memprediksi permintaan produk di masa depan. Hal ini memungkinkan perusahaan untuk merencanakan produksi dan pembelian bahan baku dengan lebih tepat, sehingga dapat menghindari kekurangan atau kelebihan persediaan.

- Menentukan Harga Jual yang Kompetitif: Informasi biaya persediaan yang akurat dapat membantu perusahaan dalam menentukan harga jual yang kompetitif. Perusahaan dapat menyesuaikan harga jual dengan mempertimbangkan biaya persediaan dan kondisi pasar.

- Membuat Keputusan Pembelian yang Tepat: Metode perpetual membantu perusahaan dalam membuat keputusan pembelian yang tepat. Dengan mengetahui tingkat persediaan yang tersedia dan permintaan produk, perusahaan dapat menentukan kapan dan berapa banyak bahan baku yang harus dipesan. Hal ini membantu perusahaan untuk menghindari kekurangan bahan baku dan meminimalkan biaya pembelian.

Perbandingan Keuntungan dan Kerugian Metode Perpetual

Berikut tabel yang membandingkan keuntungan dan kerugian menggunakan metode perpetual:

| Keuntungan | Kerugian |

|---|---|

| Informasi persediaan real-time | Biaya sistem yang lebih tinggi |

| Pemantauan persediaan yang lebih efektif | Membutuhkan sumber daya manusia yang terampil |

| Pengendalian persediaan yang lebih baik | Kemungkinan kesalahan pencatatan yang lebih tinggi |

| Perhitungan biaya persediaan yang akurat | Membutuhkan sistem pencatatan yang canggih |

| Perencanaan produksi yang lebih tepat | Perlu investasi awal yang besar |

Perbedaan Jurnal Umum dan Jurnal Khusus

Dalam akuntansi, jurnal merupakan catatan kronologis dari setiap transaksi keuangan yang terjadi dalam suatu perusahaan. Jurnal ini berfungsi sebagai dasar untuk memposting transaksi ke buku besar dan selanjutnya disusun menjadi laporan keuangan. Ada dua jenis jurnal yang umum digunakan, yaitu jurnal umum dan jurnal khusus.

Perbedaan Jurnal Umum dan Jurnal Khusus

Perbedaan utama antara jurnal umum dan jurnal khusus terletak pada jenis transaksi yang dicatat di dalamnya. Jurnal umum digunakan untuk mencatat semua jenis transaksi yang tidak memiliki jurnal khusus, sedangkan jurnal khusus digunakan untuk mencatat transaksi yang memiliki karakteristik yang sama.

Contoh Transaksi yang Dicatat dalam Jurnal Khusus

Berikut adalah contoh transaksi yang biasanya dicatat dalam jurnal khusus:

- Jurnal Penjualan: Mencatat transaksi penjualan barang atau jasa secara kredit.

- Jurnal Pembelian: Mencatat transaksi pembelian barang atau jasa secara kredit.

- Jurnal Kas Masuk: Mencatat semua penerimaan kas.

- Jurnal Kas Keluar: Mencatat semua pengeluaran kas.

- Jurnal Retur Penjualan: Mencatat pengembalian barang yang dijual secara kredit.

- Jurnal Retur Pembelian: Mencatat pengembalian barang yang dibeli secara kredit.

Jenis-Jenis Jurnal Khusus

Berikut adalah tabel yang menunjukkan jenis-jenis jurnal khusus yang umum digunakan:

| Jenis Jurnal Khusus | Transaksi yang Dicatat |

|---|---|

| Jurnal Penjualan | Penjualan barang atau jasa secara kredit |

| Jurnal Pembelian | Pembelian barang atau jasa secara kredit |

| Jurnal Kas Masuk | Penerimaan kas |

| Jurnal Kas Keluar | Pengeluaran kas |

| Jurnal Retur Penjualan | Pengembalian barang yang dijual secara kredit |

| Jurnal Retur Pembelian | Pengembalian barang yang dibeli secara kredit |

| Jurnal Gaji | Pembayaran gaji kepada karyawan |

| Jurnal Beban | Pembayaran beban operasional |

Contoh Penerapan Metode Perpetual dalam Bisnis

Metode perpetual merupakan metode pencatatan persediaan yang secara berkala mencatat setiap perubahan persediaan. Penerapan metode perpetual memberikan gambaran yang lebih akurat tentang jumlah persediaan yang tersedia di setiap saat. Selain itu, metode ini juga memungkinkan perusahaan untuk lebih mudah dalam mengontrol persediaan dan meminimalkan risiko kekurangan persediaan.

Penerapan Metode Perpetual dalam Bisnis Ritel

Metode perpetual sangat cocok diterapkan dalam bisnis ritel karena sifat bisnisnya yang menjual berbagai macam produk dalam jumlah yang relatif kecil. Berikut adalah contoh kasus penerapan metode perpetual dalam bisnis ritel:

- Toko baju “Baju Kita” menerapkan metode perpetual untuk mencatat persediaan baju. Setiap kali baju terjual, sistem pencatatan akan secara otomatis mengurangi jumlah persediaan baju yang tersedia. Sistem ini juga akan mencatat biaya pokok penjualan untuk setiap baju yang terjual.

- Dengan menggunakan metode perpetual, toko “Baju Kita” dapat dengan mudah mengetahui jumlah persediaan baju yang tersedia di setiap saat. Hal ini membantu mereka dalam mengelola persediaan dan menghindari kekurangan persediaan. Selain itu, toko “Baju Kita” juga dapat memantau kinerja penjualan baju dan menentukan strategi penjualan yang lebih efektif.

Penerapan Metode Perpetual dalam Bisnis Jasa, Contoh soal jurnal umum metode perpetual

Metode perpetual juga dapat diterapkan dalam bisnis jasa, meskipun tidak secara langsung mencatat persediaan barang. Berikut adalah contoh penerapan metode perpetual dalam bisnis jasa:

- Perusahaan jasa konsultan “Konsultan Jaya” menerapkan metode perpetual untuk mencatat jumlah jam kerja yang telah dilakukan oleh setiap konsultan. Setiap kali konsultan menyelesaikan tugas, sistem pencatatan akan secara otomatis mengurangi jumlah jam kerja yang tersedia. Sistem ini juga akan mencatat biaya tenaga kerja untuk setiap tugas yang telah diselesaikan.

- Dengan menggunakan metode perpetual, perusahaan “Konsultan Jaya” dapat dengan mudah mengetahui jumlah jam kerja yang tersedia untuk setiap konsultan. Hal ini membantu mereka dalam merencanakan penugasan dan menghindari keterlambatan dalam menyelesaikan proyek. Selain itu, perusahaan “Konsultan Jaya” juga dapat memantau kinerja konsultan dan menentukan strategi penggajian yang lebih efektif.

Penerapan Metode Perpetual dalam Bisnis Manufaktur

Metode perpetual juga sangat penting dalam bisnis manufaktur, karena perusahaan harus mencatat setiap perubahan persediaan bahan baku, barang dalam proses, dan barang jadi. Berikut adalah contoh penerapan metode perpetual dalam bisnis manufaktur:

- Pabrik sepatu “Sepatu Mantap” menerapkan metode perpetual untuk mencatat persediaan bahan baku, seperti kulit, sol, dan tali sepatu. Setiap kali bahan baku digunakan untuk memproduksi sepatu, sistem pencatatan akan secara otomatis mengurangi jumlah persediaan bahan baku yang tersedia. Sistem ini juga akan mencatat biaya bahan baku yang digunakan untuk setiap sepatu yang diproduksi.

- Dengan menggunakan metode perpetual, pabrik “Sepatu Mantap” dapat dengan mudah mengetahui jumlah persediaan bahan baku yang tersedia di setiap saat. Hal ini membantu mereka dalam merencanakan pembelian bahan baku dan menghindari kekurangan bahan baku. Selain itu, pabrik “Sepatu Mantap” juga dapat memantau biaya produksi sepatu dan menentukan strategi produksi yang lebih efektif.

Sistem Informasi Akuntansi untuk Metode Perpetual

Metode perpetual merupakan metode pencatatan persediaan yang dilakukan secara terus-menerus. Artinya, setiap kali terjadi perubahan pada persediaan, baik pembelian maupun penjualan, akan langsung dicatat dalam sistem. Sistem informasi akuntansi memegang peranan penting dalam metode perpetual, karena membantu dalam mengelola data persediaan secara real-time dan akurat.

Peran Sistem Informasi Akuntansi dalam Metode Perpetual

Sistem informasi akuntansi berperan penting dalam metode perpetual karena menyediakan informasi yang akurat dan terkini tentang persediaan. Berikut beberapa peran sistem informasi akuntansi dalam metode perpetual:

- Pencatatan Transaksi: Sistem informasi akuntansi mencatat setiap transaksi pembelian dan penjualan persediaan secara real-time. Hal ini memungkinkan perusahaan untuk mengetahui jumlah persediaan yang tersedia secara akurat.

- Perhitungan Harga Pokok Penjualan (HPP): Sistem informasi akuntansi dapat menghitung HPP secara otomatis setiap kali terjadi penjualan. Ini dilakukan dengan menggunakan metode First In, First Out (FIFO), Last In, First Out (LIFO), atau metode rata-rata.

- Pemantauan Persediaan: Sistem informasi akuntansi memungkinkan perusahaan untuk memantau persediaan secara real-time. Informasi ini membantu perusahaan dalam menentukan kapan harus memesan persediaan baru, sehingga menghindari kekurangan atau kelebihan persediaan.

- Analisis Persediaan: Sistem informasi akuntansi menyediakan data yang dapat digunakan untuk menganalisis kinerja persediaan. Data ini dapat membantu perusahaan dalam mengidentifikasi area yang perlu ditingkatkan, seperti mengoptimalkan proses pemesanan atau mengurangi biaya penyimpanan.

Contoh Software Akuntansi yang Mendukung Metode Perpetual

Banyak software akuntansi yang mendukung metode perpetual. Berikut beberapa contohnya:

- SAP ERP: SAP ERP adalah software akuntansi terintegrasi yang dapat digunakan untuk mengelola berbagai aspek bisnis, termasuk pencatatan persediaan. SAP ERP mendukung metode perpetual dan menyediakan fitur-fitur canggih untuk mengelola persediaan, seperti manajemen persediaan multi-gudang, kontrol stok, dan analisis persediaan.

- Oracle NetSuite: Oracle NetSuite adalah software akuntansi berbasis cloud yang menawarkan fitur-fitur lengkap untuk mengelola bisnis, termasuk pencatatan persediaan. Oracle NetSuite mendukung metode perpetual dan menyediakan fitur-fitur yang membantu perusahaan dalam mengelola persediaan secara efisien, seperti pelacakan persediaan, manajemen pesanan, dan analisis persediaan.

- Microsoft Dynamics 365 Business Central: Microsoft Dynamics 365 Business Central adalah software akuntansi berbasis cloud yang dirancang untuk bisnis kecil dan menengah. Software ini mendukung metode perpetual dan menyediakan fitur-fitur untuk mengelola persediaan, seperti pelacakan persediaan, manajemen pesanan, dan analisis persediaan.

- Xero: Xero adalah software akuntansi berbasis cloud yang populer di kalangan bisnis kecil dan menengah. Xero mendukung metode perpetual dan menyediakan fitur-fitur untuk mengelola persediaan, seperti pelacakan persediaan, manajemen pesanan, dan analisis persediaan.

Diagram Alur Proses Pencatatan Transaksi dalam Metode Perpetual

Berikut diagram alur proses pencatatan transaksi dalam metode perpetual menggunakan sistem informasi akuntansi:

| Tahap | Keterangan |

|---|---|

| 1. Pembelian Persediaan | – Pembelian persediaan dicatat dalam sistem informasi akuntansi. – Data yang dicatat meliputi tanggal pembelian, nama supplier, jenis barang, jumlah barang, dan harga pembelian. – Sistem informasi akuntansi akan secara otomatis memperbarui saldo persediaan. |

| 2. Penerimaan Persediaan | – Penerimaan persediaan dicatat dalam sistem informasi akuntansi. – Data yang dicatat meliputi tanggal penerimaan, nomor faktur, jenis barang, jumlah barang, dan harga pembelian. – Sistem informasi akuntansi akan secara otomatis memperbarui saldo persediaan. |

| 3. Penjualan Persediaan | – Penjualan persediaan dicatat dalam sistem informasi akuntansi. – Data yang dicatat meliputi tanggal penjualan, nama pelanggan, jenis barang, jumlah barang, dan harga penjualan. – Sistem informasi akuntansi akan secara otomatis memperbarui saldo persediaan dan menghitung HPP. |

| 4. Pengeluaran Persediaan | – Pengeluaran persediaan dicatat dalam sistem informasi akuntansi. – Data yang dicatat meliputi tanggal pengeluaran, jenis barang, jumlah barang, dan alasan pengeluaran. – Sistem informasi akuntansi akan secara otomatis memperbarui saldo persediaan. |

| 5. Laporan Persediaan | – Sistem informasi akuntansi menghasilkan laporan persediaan secara periodik. – Laporan persediaan berisi informasi tentang saldo persediaan, nilai persediaan, dan pergerakan persediaan. – Laporan ini membantu perusahaan dalam memantau dan menganalisis kinerja persediaan. |

Pertimbangan dalam Memilih Metode Perpetual

Dalam memilih metode pencatatan persediaan, perusahaan perlu mempertimbangkan beberapa faktor penting. Pilihan metode yang tepat akan berdampak pada akurasi data persediaan, efisiensi proses pencatatan, dan akhirnya, pada pengambilan keputusan bisnis. Salah satu metode yang populer adalah metode perpetual, yang mencatat perubahan persediaan secara real-time. Namun, metode perpetual tidak selalu menjadi pilihan terbaik untuk semua jenis bisnis.

Faktor-faktor yang Perlu Dipertimbangkan

Berikut adalah beberapa faktor penting yang perlu dipertimbangkan saat memilih metode perpetual:

- Biaya: Metode perpetual membutuhkan sistem pencatatan yang lebih canggih dan sumber daya manusia yang lebih banyak untuk mengelola pencatatan secara real-time. Hal ini dapat meningkatkan biaya operasional, terutama untuk bisnis kecil.

- Akurasi: Metode perpetual menawarkan akurasi yang lebih tinggi dalam pencatatan persediaan, karena perubahan persediaan dicatat segera setelah terjadi. Hal ini penting untuk bisnis yang menjual barang-barang bernilai tinggi atau yang membutuhkan kontrol persediaan yang ketat.

- Efisiensi: Metode perpetual dapat meningkatkan efisiensi operasional, karena data persediaan selalu diperbarui. Hal ini memungkinkan perusahaan untuk mengelola persediaan dengan lebih baik, menghindari kekurangan persediaan, dan meningkatkan kecepatan pengiriman pesanan.

- Teknologi: Metode perpetual memerlukan sistem pencatatan persediaan yang terintegrasi dengan sistem informasi lainnya, seperti sistem penjualan dan pembelian. Bisnis yang memiliki sistem teknologi yang canggih akan lebih mudah menerapkan metode perpetual.

Pengaruh Ukuran dan Jenis Bisnis

Ukuran dan jenis bisnis juga mempengaruhi pilihan metode pencatatan persediaan. Bisnis kecil dengan volume transaksi rendah mungkin lebih cocok menggunakan metode periodik, karena metode ini lebih sederhana dan membutuhkan sumber daya yang lebih sedikit. Namun, bisnis besar dengan volume transaksi tinggi dan persediaan yang beragam mungkin akan mendapatkan manfaat dari metode perpetual.

Perbandingan Metode Perpetual dan Periodik

| Faktor | Metode Perpetual | Metode Periodik |

|---|---|---|

| Pencatatan Persediaan | Dicatat secara real-time | Dicatat secara berkala (biasanya di akhir periode) |

| Akurasi Persediaan | Tinggi | Rendah |

| Biaya | Tinggi | Rendah |

| Efisiensi | Tinggi | Rendah |

| Kecepatan Informasi | Cepat | Lambat |

| Kontrol Persediaan | Baik | Buruk |

Pentingnya Akurasi Pencatatan dalam Metode Perpetual

Metode perpetual merupakan metode pencatatan persediaan yang mencatat setiap perubahan persediaan secara real-time. Metode ini membutuhkan ketelitian dan akurasi yang tinggi karena setiap transaksi pembelian dan penjualan langsung memengaruhi saldo persediaan dan biaya pokok penjualan.

Mengapa Akurasi Pencatatan Sangat Penting dalam Metode Perpetual?

Akurasi pencatatan dalam metode perpetual sangat penting karena memiliki dampak langsung terhadap laporan keuangan. Kesalahan pencatatan dapat menyebabkan persediaan tercatat lebih tinggi atau lebih rendah dari seharusnya, yang pada gilirannya memengaruhi nilai biaya pokok penjualan dan laba bersih. Akurasi pencatatan juga penting untuk mengelola persediaan secara efektif. Jika persediaan tercatat lebih tinggi dari seharusnya, perusahaan mungkin mengalami kerugian karena menyimpan persediaan yang berlebihan. Sebaliknya, jika persediaan tercatat lebih rendah dari seharusnya, perusahaan mungkin mengalami kekurangan persediaan dan kehilangan penjualan.

Tren Terbaru dalam Penerapan Metode Perpetual

Metode perpetual, yang melibatkan pencatatan inventaris secara real-time, telah mengalami transformasi signifikan dengan munculnya teknologi baru. Penerapan metode perpetual tidak lagi terbatas pada pencatatan manual, tetapi telah berkembang untuk memanfaatkan platform digital dan otomatisasi.

Teknologi yang Meningkatkan Efisiensi Metode Perpetual

Teknologi memainkan peran penting dalam meningkatkan efisiensi metode perpetual. Berikut adalah beberapa tren terbaru yang memanfaatkan teknologi untuk mengoptimalkan proses pencatatan inventaris:

- Sistem Inventaris Berbasis Cloud: Sistem ini memungkinkan akses real-time ke data inventaris dari mana saja, meningkatkan kolaborasi dan transparansi dalam rantai pasokan.

- Sistem Manajemen Gudang Otomatis (WMS): WMS menggunakan sensor, robot, dan perangkat lunak untuk mengotomatiskan tugas-tugas gudang seperti penerimaan, penyimpanan, dan pengambilan barang. Hal ini mengurangi kesalahan manusia dan meningkatkan efisiensi operasional.

- Internet of Things (IoT): Sensor IoT yang terpasang pada barang inventaris dapat melacak lokasi, kondisi, dan pergerakan barang secara real-time. Data ini dapat digunakan untuk mengoptimalkan manajemen inventaris dan menghindari kekurangan stok.

- Analisis Data dan Kecerdasan Buatan (AI): Analisis data dan AI dapat digunakan untuk memprediksi permintaan, mengoptimalkan level stok, dan mengidentifikasi tren inventaris. Ini membantu bisnis dalam membuat keputusan yang lebih baik dan meningkatkan efisiensi rantai pasokan.

Integrasi Metode Perpetual dengan Blockchain

Blockchain adalah teknologi yang memungkinkan pencatatan data yang aman, transparan, dan terdesentralisasi. Integrasi metode perpetual dengan blockchain dapat memberikan beberapa manfaat, termasuk:

- Kejelasan dan Transparansi: Blockchain memungkinkan pelacakan aliran inventaris secara transparan dari pemasok hingga konsumen. Setiap transaksi dicatat dan diverifikasi pada blockchain, mengurangi kemungkinan pemalsuan atau penipuan.

- Efisiensi dan Kecepatan: Blockchain dapat mempercepat proses pencatatan inventaris dan mengurangi kebutuhan untuk verifikasi manual.

- Keandalan dan Keamanan: Data yang disimpan pada blockchain sangat aman dan sulit untuk diubah atau diretas.

Diagram yang menunjukkan integrasi metode perpetual dengan blockchain dapat menunjukkan aliran inventaris dari pemasok hingga konsumen, dengan setiap transaksi dicatat dan diverifikasi pada blockchain.

Penutup

Dengan memahami contoh soal jurnal umum metode perpetual, Anda akan dapat menerapkan metode ini dalam pencatatan transaksi bisnis Anda. Metode perpetual memberikan banyak manfaat, seperti informasi persediaan yang akurat, pengambilan keputusan yang lebih baik, dan kontrol persediaan yang lebih ketat. Selain itu, dengan bantuan sistem informasi akuntansi, proses pencatatan metode perpetual dapat dilakukan dengan lebih efisien dan akurat.

{kind=link}