Pernahkah Anda bertanya-tanya bagaimana auditor memastikan perusahaan menjalankan bisnis dengan jujur dan transparan? Contoh soal kasus auditing 2 dan jawabannya akan membawa Anda menyelami dunia audit dan mengungkap misteri di balik prosesnya. Siap untuk menguji kemampuan analisis Anda dan mengasah pemahaman tentang audit?

Melalui contoh kasus yang nyata dan relevan, Anda akan belajar tentang berbagai aspek audit, mulai dari definisi dan tujuannya hingga tahapan, standar, dan teknik yang digunakan. Dengan memahami contoh kasus auditing 2 dan jawabannya, Anda akan mendapatkan gambaran yang lebih jelas tentang peran penting audit dalam menjaga akuntabilitas dan kredibilitas perusahaan.

Pengertian Auditing

Auditing merupakan proses sistematis dan independen untuk memperoleh dan mengevaluasi bukti-bukti mengenai asersi tentang aktivitas dan peristiwa ekonomi, guna menentukan tingkat kesesuaian antara asersi tersebut dengan kriteria yang telah ditetapkan, dan untuk mengomunikasikan hasil-hasilnya kepada pihak-pihak yang berkepentingan. Dengan kata lain, auditing adalah proses pemeriksaan yang dilakukan secara objektif untuk memastikan bahwa informasi keuangan suatu entitas sudah sesuai dengan standar akuntansi yang berlaku dan akurat.

Tujuan Auditing

Tujuan utama dari proses auditing adalah untuk memberikan opini independen dan objektif mengenai kewajaran penyajian laporan keuangan. Hal ini berarti auditor akan memeriksa dan menilai apakah laporan keuangan telah disusun sesuai dengan prinsip akuntansi yang berlaku umum (PSAK) dan apakah informasi yang disajikan akurat dan relevan.

Contoh Kasus Nyata Pentingnya Auditing

Misalnya, sebuah perusahaan manufaktur mengalami penurunan laba secara signifikan pada akhir tahun. Manajemen perusahaan tidak dapat menjelaskan penurunan tersebut. Untuk memastikan bahwa tidak ada kecurangan atau kesalahan akuntansi yang terjadi, perusahaan memutuskan untuk melakukan audit internal.

- Hasil audit internal menunjukkan bahwa terdapat kesalahan dalam pencatatan persediaan. Ternyata, perusahaan telah mencatat persediaan yang sudah kadaluarsa dan tidak layak jual sebagai persediaan yang masih layak jual. Hal ini menyebabkan laba perusahaan menjadi lebih rendah dari seharusnya.

- Berkat audit internal, perusahaan dapat memperbaiki sistem pencatatan persediaan dan mencegah kerugian lebih lanjut. Selain itu, audit internal juga membantu perusahaan untuk meningkatkan transparansi dan akuntabilitas internal.

Jenis-Jenis Auditing

Auditing merupakan proses sistematis dan objektif untuk memperoleh dan mengevaluasi bukti audit tentang informasi ekonomi untuk menentukan dan melaporkan derajat kesesuaian antara informasi tersebut dengan kriteria yang telah ditetapkan.

Ada berbagai jenis auditing yang umum dipraktikkan, masing-masing memiliki tujuan dan fokus yang berbeda. Jenis-jenis audit ini dapat dikategorikan berdasarkan ruang lingkup, tujuan, dan metode yang digunakan.

Jenis-Jenis Auditing dan Karakteristiknya

Berikut adalah tabel yang berisi beberapa jenis auditing, karakteristiknya, dan contoh kasus masing-masing:

| Jenis Audit | Karakteristik | Contoh Kasus |

|---|---|---|

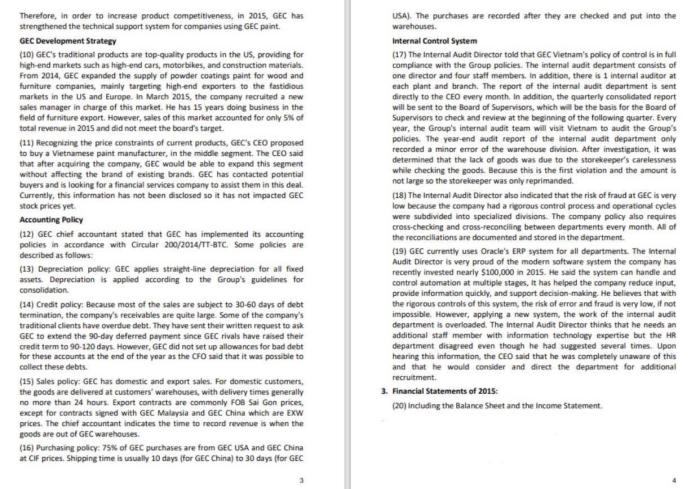

| Audit Internal | Dilakukan oleh staf audit internal perusahaan untuk menilai dan meningkatkan efektivitas pengendalian internal dan proses bisnis. | Memeriksa proses pengadaan dan persetujuan pembelian untuk memastikan efisiensi dan kepatuhan terhadap peraturan perusahaan. |

| Audit Eksternal | Dilakukan oleh auditor independen yang terlatih dan bersertifikat untuk memberikan opini tentang kewajaran laporan keuangan. | Memeriksa laporan keuangan perusahaan untuk memberikan opini tentang kewajaran penyajian laporan keuangan dan kepatuhan terhadap standar akuntansi. |

| Audit Operasional | Berfokus pada efisiensi dan efektivitas operasi suatu entitas. | Memeriksa proses produksi untuk mengidentifikasi potensi pemborosan dan meningkatkan efisiensi. |

| Audit Compliance | Memeriksa kepatuhan terhadap peraturan, undang-undang, dan kebijakan yang berlaku. | Memeriksa kepatuhan perusahaan terhadap peraturan lingkungan dan keselamatan kerja. |

| Audit Forensik | Digunakan untuk menyelidiki kecurangan atau kejahatan keuangan. | Memeriksa transaksi keuangan yang mencurigakan untuk mengidentifikasi potensi penipuan. |

| Audit Sistem Informasi | Memeriksa keamanan dan integritas sistem informasi. | Memeriksa sistem informasi perusahaan untuk mengidentifikasi potensi kerentanan keamanan dan memastikan integritas data. |

| Audit Kualitas | Memeriksa kualitas produk atau layanan yang dihasilkan. | Memeriksa kualitas produk yang diproduksi untuk memastikan kepuasan pelanggan dan kepatuhan terhadap standar kualitas. |

| Audit Lingkungan | Memeriksa kepatuhan terhadap peraturan lingkungan dan dampak lingkungan dari kegiatan perusahaan. | Memeriksa pengelolaan limbah perusahaan untuk memastikan kepatuhan terhadap peraturan lingkungan. |

Contoh Kasus Audit Internal dan Audit Eksternal

Berikut adalah contoh kasus audit internal dan audit eksternal:

Audit Internal

Sebuah perusahaan manufaktur memiliki sistem persetujuan pembelian yang rumit dan seringkali memakan waktu. Staf audit internal perusahaan melakukan audit untuk mengevaluasi efektivitas sistem ini. Audit tersebut mengidentifikasi beberapa kelemahan dalam proses, seperti kurangnya transparansi dan alur kerja yang tidak efisien. Staf audit internal kemudian merekomendasikan beberapa perbaikan, seperti penyederhanaan proses persetujuan dan penggunaan sistem elektronik untuk melacak pembelian.

Audit Eksternal

Sebuah perusahaan teknologi sedang mempersiapkan IPO. Perusahaan tersebut menunjuk auditor independen untuk memeriksa laporan keuangannya. Auditor menemukan beberapa kesalahan dalam laporan keuangan, termasuk kesalahan dalam menghitung pendapatan dan biaya. Auditor kemudian mengeluarkan opini kualifikasi atas laporan keuangan, yang menunjukkan bahwa laporan keuangan tersebut tidak disajikan secara wajar. Perusahaan kemudian harus memperbaiki kesalahan tersebut sebelum IPO dapat dilakukan.

Contoh soal kasus auditing 2 dan jawabannya bisa menjadi bahan latihan yang bermanfaat untuk memahami proses audit secara lebih mendalam. Selain itu, kamu juga bisa melatih kemampuan berhitung dengan contoh soal pecahan biasa dan jawabannya. Contoh soal pecahan biasa dan jawabannya bisa kamu temukan di situs ini , yang memberikan berbagai latihan soal dengan tingkat kesulitan yang bervariasi.

Setelah mempelajari contoh soal pecahan biasa, kamu bisa kembali ke contoh soal kasus auditing 2 dan jawabannya untuk mengasah kemampuan analisis dan pemecahan masalah dalam konteks audit.

Tahapan Audit

Audit merupakan proses sistematis dan independen untuk memperoleh dan mengevaluasi bukti tentang klaim-klaim ekonomi yang telah disusun dan disajikan oleh manajemen, guna menentukan kesesuaiannya dengan kriteria yang telah ditetapkan, dan untuk mengkomunikasikan hasil-hasilnya kepada pihak-pihak yang berkepentingan. Proses audit terdiri dari beberapa tahapan yang saling berkaitan dan penting untuk dilakukan secara berurutan.

Perencanaan Audit

Tahap ini merupakan tahap awal yang sangat penting dalam proses audit. Pada tahap ini, auditor akan menentukan ruang lingkup audit, tujuan audit, dan strategi audit yang akan digunakan. Auditor akan melakukan serangkaian aktivitas untuk memahami bisnis klien, termasuk mempelajari lingkungan pengendalian internal, mengidentifikasi risiko audit, dan menentukan materiitas.

- Menerima penugasan audit: Auditor akan menerima penugasan audit dari klien, yang berisi informasi tentang ruang lingkup audit, periode audit, dan persyaratan khusus lainnya.

- Menetapkan tujuan audit: Auditor akan menentukan tujuan audit yang spesifik dan terukur, yang akan menjadi pedoman dalam pelaksanaan audit.

- Merencanakan strategi audit: Auditor akan merencanakan strategi audit yang efektif dan efisien, termasuk menentukan prosedur audit yang akan digunakan, sumber daya yang dibutuhkan, dan jadwal audit.

- Menilai risiko audit: Auditor akan menilai risiko audit yang terkait dengan laporan keuangan klien, dengan mempertimbangkan faktor-faktor seperti lingkungan bisnis, pengendalian internal, dan informasi keuangan.

- Menentukan materiitas: Auditor akan menentukan materiitas audit, yaitu batas toleransi kesalahan yang dapat diterima dalam laporan keuangan klien.

Pengumpulan Bukti Audit

Setelah tahap perencanaan, auditor akan melakukan pengumpulan bukti audit untuk mendukung pendapat audit yang akan diberikan. Bukti audit dapat diperoleh dari berbagai sumber, seperti dokumen, catatan, dan wawancara.

- Pemeriksaan dokumen dan catatan: Auditor akan memeriksa dokumen dan catatan yang relevan, seperti laporan keuangan, catatan transaksi, dan kontrak.

- Observasi: Auditor akan melakukan observasi terhadap aktivitas klien, seperti proses produksi, sistem pengendalian internal, dan aktivitas operasional lainnya.

- Wawancara: Auditor akan mewawancarai karyawan klien, manajemen, dan pihak terkait lainnya untuk mendapatkan informasi yang relevan.

- Prosedur analitis: Auditor akan melakukan prosedur analitis untuk mengevaluasi hubungan dan tren dalam data keuangan klien.

- Konfirmasi: Auditor akan melakukan konfirmasi dengan pihak ketiga, seperti bank, pelanggan, dan pemasok, untuk memverifikasi informasi yang diperoleh.

Evaluasi Bukti Audit

Setelah bukti audit terkumpul, auditor akan mengevaluasi bukti tersebut untuk menentukan apakah laporan keuangan klien sesuai dengan kriteria yang ditetapkan. Evaluasi ini dilakukan dengan cara menganalisis dan menginterpretasikan bukti audit yang diperoleh.

- Analisis bukti audit: Auditor akan menganalisis bukti audit yang diperoleh untuk menentukan apakah bukti tersebut relevan, dapat diandalkan, dan cukup.

- Penilaian risiko: Auditor akan menilai risiko audit yang terkait dengan laporan keuangan klien, dengan mempertimbangkan bukti audit yang diperoleh.

- Penilaian pengendalian internal: Auditor akan menilai efektivitas pengendalian internal klien, dengan mempertimbangkan bukti audit yang diperoleh.

- Penilaian materiitas: Auditor akan menilai apakah kesalahan yang ditemukan dalam laporan keuangan klien bersifat material, yaitu apakah kesalahan tersebut dapat memengaruhi keputusan pengguna laporan keuangan.

Pelaporan Audit

Tahap terakhir dalam proses audit adalah pelaporan audit. Pada tahap ini, auditor akan menyampaikan hasil audit kepada klien dan pihak-pihak yang berkepentingan lainnya. Laporan audit berisi pendapat auditor tentang laporan keuangan klien, serta informasi tambahan yang relevan.

- Penyusunan laporan audit: Auditor akan menyusun laporan audit yang berisi pendapat auditor tentang laporan keuangan klien, serta informasi tambahan yang relevan, seperti pernyataan tanggung jawab manajemen, pernyataan auditor independen, dan catatan atas laporan keuangan.

- Pemberian pendapat audit: Auditor akan memberikan pendapat audit tentang laporan keuangan klien, yang dapat berupa pendapat wajar tanpa pengecualian, pendapat wajar dengan pengecualian, pendapat tidak wajar, atau pendapat tidak dapat menyatakan pendapat.

- Komunikasi dengan klien: Auditor akan berkomunikasi dengan klien mengenai hasil audit dan rekomendasi yang diberikan.

- Komunikasi dengan pihak-pihak yang berkepentingan: Auditor akan berkomunikasi dengan pihak-pihak yang berkepentingan lainnya, seperti investor, kreditor, dan regulator, mengenai hasil audit.

Flowchart Proses Audit

Berikut ini adalah flowchart yang menggambarkan alur proses audit secara visual:

[Gambar flowchart proses audit]

Standar Auditing

Standar auditing merupakan panduan yang mengatur pelaksanaan audit keuangan. Standar ini bertujuan untuk memastikan kualitas dan konsistensi audit, serta meningkatkan kepercayaan publik terhadap laporan keuangan yang diaudit. Standar auditing berlaku di Indonesia, dan diatur oleh Ikatan Akuntan Indonesia (IAI).

Standar Auditing di Indonesia

Standar auditing yang berlaku di Indonesia diatur dalam Standar Profesional Akuntan Publik (SPAP) yang diterbitkan oleh IAI. SPAP terdiri dari beberapa standar, termasuk standar auditing. Standar auditing ini terdiri dari tiga tingkatan, yaitu:

- Standar Umum (SAU)

- Standar Pekerjaan Lapangan (SAPL)

- Standar Pelaporan Auditing (SPA)

Penerapan Standar Auditing dalam Praktik

Standar auditing diterapkan dalam praktik audit dengan cara sebagai berikut:

- Perencanaan Audit: Auditor harus merencanakan audit dengan cermat, termasuk menentukan ruang lingkup audit, prosedur audit yang akan dilakukan, dan sumber daya yang dibutuhkan.

- Pengumpulan Bukti Audit: Auditor harus mengumpulkan bukti audit yang cukup dan tepat untuk mendukung pendapat auditnya. Bukti audit dapat diperoleh dari berbagai sumber, seperti dokumen, wawancara, observasi, dan prosedur analitis.

- Evaluasi Bukti Audit: Auditor harus mengevaluasi bukti audit yang telah dikumpulkan untuk menentukan apakah laporan keuangan sudah disajikan secara wajar sesuai dengan Standar Akuntansi Keuangan (SAK).

- Pelaporan Audit: Auditor harus menyampaikan pendapat auditnya dalam bentuk laporan audit. Laporan audit harus berisi pendapat audit atas laporan keuangan, serta penjelasan mengenai ruang lingkup audit dan prosedur audit yang telah dilakukan.

Daftar Standar Auditing, Isi Standar, dan Contoh Penerapannya

| Standar Auditing | Isi Standar | Contoh Penerapan |

|---|---|---|

| SAU 200 Tujuan Keseluruhan Auditor dan Penerapan Siklus Audit dalam Audit Laporan Keuangan | Menjelaskan tujuan keseluruhan auditor dalam audit laporan keuangan, yaitu untuk menyatakan pendapat atas apakah laporan keuangan disajikan secara wajar dalam semua hal yang material, sesuai dengan kerangka pelaporan keuangan yang berlaku. | Auditor harus memahami bisnis klien, lingkungan pengendalian internal, dan risiko audit yang terkait dengan laporan keuangan. |

| SAPL 330 Tanggung Jawab Auditor atas Risiko Audit yang Tidak Terdeteksi Karena Kecurangan | Menjelaskan tanggung jawab auditor untuk merancang dan melaksanakan prosedur audit untuk mendeteksi kecurangan yang dapat menyebabkan kesalahan penyajian material dalam laporan keuangan. | Auditor harus melakukan prosedur audit yang khusus dirancang untuk mendeteksi kecurangan, seperti melakukan penyelidikan atas transaksi yang tidak biasa atau melakukan pemeriksaan fisik atas aset klien. |

| SPA 700 Bentuk dan Isi Laporan Auditor Independen atas Laporan Keuangan | Menjelaskan bentuk dan isi laporan audit yang harus disusun oleh auditor. Laporan audit harus berisi pendapat audit, penjelasan mengenai ruang lingkup audit, dan prosedur audit yang telah dilakukan. | Auditor harus mengeluarkan pendapat audit yang menyatakan apakah laporan keuangan disajikan secara wajar sesuai dengan SAK. |

Metode Pengumpulan Bukti Audit

Pengumpulan bukti audit merupakan proses yang vital dalam audit. Tujuannya adalah untuk mendapatkan informasi yang memadai dan kompeten untuk mendukung opini auditor mengenai laporan keuangan yang diaudit. Bukti audit dikumpulkan dengan menggunakan berbagai metode, masing-masing memiliki keunggulan dan kekurangannya sendiri.

Metode Pengumpulan Bukti Audit, Contoh soal kasus auditing 2 dan jawabannya

Berikut adalah beberapa metode pengumpulan bukti audit yang umum digunakan:

- Inspeksi: Inspeksi adalah pemeriksaan fisik atas aset atau dokumen. Contohnya, auditor dapat memeriksa persediaan barang di gudang untuk memverifikasi jumlahnya atau memeriksa dokumen seperti faktur penjualan untuk memverifikasi transaksi.

- Observasi: Observasi adalah proses mengamati aktivitas atau prosedur yang dilakukan oleh klien. Contohnya, auditor dapat mengamati proses penghitungan kas untuk menilai efektivitas kontrol internal.

- Pertanyaan: Pertanyaan adalah proses meminta informasi kepada klien atau pihak ketiga. Contohnya, auditor dapat bertanya kepada manajemen mengenai kebijakan akuntansi atau kepada bank mengenai saldo kas klien.

- Konfirmasi: Konfirmasi adalah proses meminta konfirmasi tertulis dari pihak ketiga mengenai informasi yang dimiliki klien. Contohnya, auditor dapat mengirimkan surat konfirmasi kepada bank untuk memverifikasi saldo rekening bank klien.

- Perhitungan: Perhitungan adalah proses menghitung kembali informasi yang telah dihitung oleh klien. Contohnya, auditor dapat menghitung kembali saldo piutang dagang untuk memverifikasi keakuratannya.

- Prosedur Analitis: Prosedur analitis adalah proses menganalisis data keuangan dan non-keuangan untuk mengidentifikasi pola atau tren yang tidak biasa. Contohnya, auditor dapat membandingkan rasio profitabilitas klien dengan perusahaan sejenis untuk menilai kinerjanya.

- Reviu Dokumen: Reviu dokumen adalah proses memeriksa dokumen untuk memverifikasi informasi yang terkandung di dalamnya. Contohnya, auditor dapat memeriksa dokumen kontrak untuk memverifikasi kewajiban klien.

Keunggulan dan Kekurangan Metode Pengumpulan Bukti Audit

Setiap metode pengumpulan bukti audit memiliki keunggulan dan kekurangannya sendiri. Berikut adalah tabel yang merangkum keunggulan dan kekurangan dari setiap metode:

| Metode | Keunggulan | Kekurangan | Contoh Penerapan |

|---|---|---|---|

| Inspeksi | Memberikan bukti yang kuat dan objektif | Membutuhkan waktu dan tenaga yang cukup banyak, tidak selalu praktis untuk semua aset | Memeriksa persediaan barang di gudang untuk memverifikasi jumlahnya. |

| Observasi | Memungkinkan auditor untuk melihat langsung proses yang dilakukan oleh klien | Tidak selalu efektif untuk menilai efektivitas kontrol internal, bisa dipengaruhi oleh bias | Mengamati proses penghitungan kas untuk menilai efektivitas kontrol internal. |

| Pertanyaan | Memungkinkan auditor untuk mendapatkan informasi langsung dari klien | Informasi yang diperoleh mungkin tidak akurat atau lengkap, dapat dipengaruhi oleh bias | Bertanya kepada manajemen mengenai kebijakan akuntansi. |

| Konfirmasi | Memberikan bukti yang kuat dan objektif dari pihak ketiga | Membutuhkan waktu dan biaya, mungkin tidak selalu dapat diperoleh | Mengirimkan surat konfirmasi kepada bank untuk memverifikasi saldo rekening bank klien. |

| Perhitungan | Memverifikasi keakuratan informasi yang dihitung oleh klien | Membutuhkan waktu dan tenaga yang cukup banyak, tidak selalu praktis untuk semua data | Menghitung kembali saldo piutang dagang untuk memverifikasi keakuratannya. |

| Prosedur Analitis | Memungkinkan auditor untuk mengidentifikasi pola atau tren yang tidak biasa | Tidak selalu memberikan bukti yang kuat dan objektif, bisa dipengaruhi oleh bias | Membandingkan rasio profitabilitas klien dengan perusahaan sejenis untuk menilai kinerjanya. |

| Reviu Dokumen | Memungkinkan auditor untuk memverifikasi informasi yang terkandung dalam dokumen | Tidak selalu memberikan bukti yang kuat dan objektif, bisa dipengaruhi oleh manipulasi dokumen | Memeriksa dokumen kontrak untuk memverifikasi kewajiban klien. |

Jenis-Jenis Bukti Audit

Bukti audit merupakan informasi yang diperoleh auditor untuk mendukung kesimpulan yang dibuat dalam audit. Informasi ini berperan penting dalam membentuk opini auditor tentang kewajaran penyajian laporan keuangan. Bukti audit yang memadai dan tepat diperlukan untuk memberikan keyakinan yang memadai bagi auditor dalam membentuk opini tersebut.

Jenis-Jenis Bukti Audit

Bukti audit diklasifikasikan menjadi beberapa jenis, yang masing-masing memiliki tingkat kredibilitas dan relevansi yang berbeda. Jenis-jenis bukti audit yang umum ditemukan meliputi:

- Bukti Dokumenter: Bukti yang diperoleh dari dokumen yang dibuat oleh pihak yang diaudit, seperti invoice, nota, slip gaji, dan kontrak. Dokumen ini dianggap lebih kredibel karena berasal dari sumber yang independen.

- Bukti Fisik: Bukti yang diperoleh dari pemeriksaan langsung terhadap aset fisik, seperti persediaan, peralatan, dan tanah. Bukti fisik memberikan keyakinan yang kuat tentang keberadaan dan kondisi aset.

- Bukti Lisan: Bukti yang diperoleh dari informasi yang diberikan oleh pihak yang diaudit, seperti penjelasan, konfirmasi, dan pernyataan. Kredibilitas bukti lisan bergantung pada kredibilitas pemberi informasi.

- Bukti Elektronik: Bukti yang diperoleh dari sistem elektronik, seperti data transaksi, laporan, dan email. Bukti elektronik dapat memberikan bukti yang akurat dan lengkap, tetapi juga memerlukan pengetahuan dan keahlian khusus untuk mengauditnya.

- Bukti Analitis: Bukti yang diperoleh dari analisis data keuangan, seperti rasio keuangan, tren, dan perbandingan. Bukti analitis dapat membantu auditor dalam mengidentifikasi area berisiko dan menguji kewajaran data keuangan.

- Bukti Observasi: Bukti yang diperoleh dari pengamatan langsung oleh auditor terhadap aktivitas yang sedang berlangsung, seperti proses produksi, sistem pengendalian internal, dan prosedur operasional. Bukti observasi dapat memberikan informasi tentang bagaimana sesuatu dilakukan.

Contoh Bukti Audit yang Dapat Diandalkan dan Relevan

Berikut adalah beberapa contoh bukti audit yang dapat diandalkan dan relevan dalam kasus nyata:

- Bukti Dokumenter: Untuk mengaudit persediaan, auditor dapat memeriksa faktur pembelian, nota pengiriman, dan dokumen persediaan lainnya untuk memverifikasi jumlah dan nilai persediaan yang tercatat.

- Bukti Fisik: Untuk mengaudit aset tetap, auditor dapat melakukan pemeriksaan langsung terhadap aset tersebut untuk memverifikasi keberadaan dan kondisi aset, seperti memeriksa nomor seri, tanggal pembelian, dan kondisi fisik aset.

- Bukti Lisan: Untuk mengaudit piutang, auditor dapat melakukan konfirmasi kepada debitur untuk memverifikasi saldo piutang yang tercatat. Auditor juga dapat meminta penjelasan dari manajemen tentang kebijakan piutang dan proses penagihan.

- Bukti Elektronik: Untuk mengaudit transaksi penjualan, auditor dapat memeriksa data transaksi penjualan yang tersimpan dalam sistem elektronik, seperti tanggal penjualan, jumlah penjualan, dan nama pelanggan.

- Bukti Analitis: Untuk mengaudit laba kotor, auditor dapat menganalisis rasio laba kotor perusahaan dengan rasio industri yang sejenis untuk mengidentifikasi potensi penyimpangan. Auditor juga dapat menganalisis tren laba kotor dari tahun ke tahun untuk mengidentifikasi perubahan yang signifikan.

- Bukti Observasi: Untuk mengaudit sistem pengendalian internal, auditor dapat melakukan observasi terhadap proses operasional, seperti proses penerimaan barang, proses persetujuan pembayaran, dan proses pencatatan transaksi.

Tabel Jenis-Jenis Bukti Audit, Contohnya, dan Tingkat Kredibilitasnya

| Jenis Bukti Audit | Contoh | Tingkat Kredibilitas |

|---|---|---|

| Bukti Dokumenter | Faktur pembelian, nota pengiriman, dokumen persediaan | Tinggi |

| Bukti Fisik | Pemeriksaan langsung terhadap aset tetap, persediaan | Tinggi |

| Bukti Lisan | Penjelasan manajemen, konfirmasi debitur | Sedang |

| Bukti Elektronik | Data transaksi penjualan, laporan keuangan elektronik | Tinggi |

| Bukti Analitis | Analisis rasio keuangan, tren laba kotor | Sedang |

| Bukti Observasi | Observasi proses produksi, sistem pengendalian internal | Sedang |

Risiko Audit

Risiko audit merupakan kemungkinan bahwa auditor memberikan pendapat audit yang tidak tepat atas laporan keuangan yang diaudit. Risiko ini dapat berasal dari berbagai faktor, seperti kesalahan dalam laporan keuangan, ketidakmampuan auditor dalam mendeteksi kesalahan, atau ketidakmampuan auditor dalam memberikan pendapat yang tepat berdasarkan bukti audit yang dikumpulkan.

Jenis-jenis Risiko Audit

Auditor menghadapi berbagai jenis risiko audit yang perlu dipahami dan dikelola. Risiko audit ini dapat dikategorikan menjadi tiga jenis utama:

- Risiko Inheren: Risiko ini mengacu pada kemungkinan kesalahan material dalam laporan keuangan tanpa mempertimbangkan tindakan pengendalian internal yang diterapkan oleh perusahaan. Semakin tinggi risiko inheren, semakin besar kemungkinan auditor menemukan kesalahan material dalam laporan keuangan.

- Risiko Pengendalian: Risiko ini menunjukkan kemungkinan kesalahan material dalam laporan keuangan yang tidak dicegah atau dideteksi oleh pengendalian internal perusahaan. Risiko pengendalian ini dipengaruhi oleh kualitas pengendalian internal perusahaan.

- Risiko Deteksi: Risiko ini menunjukkan kemungkinan auditor gagal mendeteksi kesalahan material dalam laporan keuangan yang telah terjadi dan tidak dicegah atau dideteksi oleh pengendalian internal perusahaan. Risiko deteksi dipengaruhi oleh prosedur audit yang diterapkan oleh auditor.

Mengelola dan Meminimalisir Risiko Audit

Auditor dapat mengelola dan meminimalisir risiko audit melalui berbagai strategi, antara lain:

- Pemahaman yang Mendalam tentang Bisnis Klien: Auditor perlu memahami bisnis klien, termasuk industri, lingkungan operasional, dan risiko bisnis yang dihadapi. Pemahaman ini membantu auditor dalam mengidentifikasi risiko audit yang relevan dan menentukan strategi audit yang tepat.

- Penilaian Risiko: Auditor harus melakukan penilaian risiko untuk menentukan tingkat risiko audit yang dihadapi. Penilaian risiko ini melibatkan identifikasi dan analisis risiko inheren, risiko pengendalian, dan risiko deteksi. Berdasarkan penilaian risiko, auditor dapat menentukan fokus audit dan alokasi sumber daya audit.

- Perencanaan Audit: Auditor harus merencanakan audit dengan baik untuk memastikan bahwa audit dilakukan secara efektif dan efisien. Perencanaan audit melibatkan penentuan tujuan audit, ruang lingkup audit, prosedur audit, dan jadwal audit.

- Penggunaan Prosedur Audit yang Tepat: Auditor harus menggunakan prosedur audit yang tepat untuk memperoleh bukti audit yang cukup dan meyakinkan. Prosedur audit yang tepat akan membantu auditor dalam mendeteksi dan mengevaluasi kesalahan material dalam laporan keuangan.

- Pemantauan Kualitas Audit: Auditor harus memantau kualitas audit secara berkala untuk memastikan bahwa audit dilakukan sesuai dengan standar profesional dan peraturan yang berlaku. Pemantauan kualitas audit dapat dilakukan melalui peer review, pemeriksaan kualitas internal, atau audit eksternal.

Contoh Risiko Audit dan Strategi Mitigasi

Berikut adalah contoh risiko audit, penyebabnya, dan strategi mitigasi yang dapat diterapkan oleh auditor:

| Jenis Risiko Audit | Contoh Risiko | Penyebab | Strategi Mitigasi |

|---|---|---|---|

| Risiko Inheren | Perusahaan memiliki tingkat hutang yang tinggi dan rentan terhadap kesulitan keuangan. | Tingkat hutang yang tinggi meningkatkan risiko kegagalan bisnis dan kemungkinan kesalahan dalam penilaian aset dan kewajiban. | Melakukan prosedur audit yang lebih mendalam terhadap aset dan kewajiban, termasuk penilaian aset dan kewajiban, serta menganalisis arus kas dan profitabilitas perusahaan. |

| Risiko Pengendalian | Perusahaan tidak memiliki sistem pengendalian internal yang memadai untuk mengelola persediaan. | Ketidakadaan sistem pengendalian internal yang memadai dapat menyebabkan kesalahan dalam pencatatan persediaan, seperti kehilangan persediaan, pencurian, atau kerusakan. | Melakukan pengujian pengendalian internal yang lebih mendalam, seperti melakukan penghitungan fisik persediaan, menganalisis rotasi persediaan, dan mengevaluasi sistem pengendalian internal perusahaan. |

| Risiko Deteksi | Auditor gagal mendeteksi kesalahan dalam pencatatan pendapatan perusahaan. | Auditor mungkin tidak menggunakan prosedur audit yang tepat untuk menguji pencatatan pendapatan, atau auditor mungkin gagal untuk memahami transaksi yang kompleks. | Melakukan prosedur audit yang lebih mendalam terhadap pencatatan pendapatan, seperti melakukan konfirmasi pendapatan dengan pelanggan, menganalisis pola transaksi pendapatan, dan mengevaluasi catatan penjualan dan pengiriman. |

Contoh Soal Kasus Auditing

Kasus auditing merupakan contoh penerapan teori dan praktik auditing dalam situasi nyata. Kasus ini membantu auditor memahami bagaimana konsep dan prosedur auditing diterapkan dalam berbagai skenario.

Contoh Kasus Auditing Sederhana

Sebuah perusahaan kecil, “Toko Elektronik Jaya”, menjual berbagai macam elektronik, mulai dari televisi hingga smartphone. Auditor internal perusahaan, “Budi”, ditugaskan untuk mengaudit laporan keuangan Toko Elektronik Jaya untuk tahun fiskal 2023. Selama audit, Budi menemukan bahwa persediaan barang dagangan yang dicatat dalam laporan keuangan lebih tinggi dari persediaan yang sebenarnya di gudang.

Langkah-Langkah Penyelesaian Kasus Auditing

Budi melakukan beberapa langkah untuk menyelesaikan kasus ini:

- Verifikasi Data Persediaan: Budi memeriksa catatan pembelian, penjualan, dan penerimaan barang dagangan. Dia juga melakukan penghitungan fisik persediaan di gudang.

- Identifikasi Penyebab Selisih: Setelah membandingkan data yang dikumpulkan, Budi menemukan bahwa selisih antara persediaan yang dicatat dan persediaan fisik disebabkan oleh beberapa faktor, seperti:

- Pencatatan penerimaan barang yang tidak akurat.

- Kehilangan barang dagangan akibat kerusakan atau pencurian.

- Pencatatan penjualan yang tidak tepat.

- Rekomendasi dan Tindakan Korektif: Berdasarkan temuan audit, Budi memberikan rekomendasi kepada manajemen Toko Elektronik Jaya untuk:

- Memperbaiki sistem pencatatan persediaan.

- Melakukan penghitungan fisik persediaan secara berkala.

- Meningkatkan keamanan gudang untuk mencegah kehilangan barang.

Kesimpulan

Dari kasus ini, dapat disimpulkan bahwa audit internal berperan penting dalam memastikan keakuratan laporan keuangan dan integritas data perusahaan. Audit internal dapat membantu perusahaan dalam mengidentifikasi dan memperbaiki kesalahan atau ketidaksesuaian dalam data keuangan.

Teknik Audit

Teknik audit merupakan metode yang digunakan auditor untuk mengumpulkan dan mengevaluasi bukti audit guna membentuk opini atas laporan keuangan. Teknik ini membantu auditor dalam menilai dan memberikan keyakinan yang memadai atas informasi keuangan yang diaudit.

Teknik Audit yang Umum Digunakan

Teknik audit yang umum digunakan dalam proses auditing meliputi:

- Inspeksi: Proses pemeriksaan dokumen dan catatan fisik untuk mendapatkan bukti audit. Contohnya, auditor dapat memeriksa dokumen penjualan untuk memverifikasi transaksi penjualan yang tercatat dalam buku besar.

- Observasi: Proses mengamati aktivitas atau proses yang dilakukan oleh klien. Contohnya, auditor dapat mengamati proses penghitungan persediaan untuk menilai ketepatan metode yang digunakan.

- Konfirmasi: Proses memperoleh informasi langsung dari pihak ketiga yang independen. Contohnya, auditor dapat mengirim surat konfirmasi kepada pelanggan untuk memverifikasi saldo piutang.

- Penghitungan: Proses menghitung jumlah secara manual untuk memverifikasi keakuratan data. Contohnya, auditor dapat menghitung saldo kas secara manual untuk memverifikasi saldo yang tercatat dalam buku besar.

- Pertanyaan dan Jawaban: Proses memperoleh informasi dari manajemen atau karyawan klien melalui wawancara atau tanya jawab. Contohnya, auditor dapat bertanya kepada manajemen tentang proses akuntansi yang digunakan.

- Analisis: Proses menganalisis data keuangan dan non-keuangan untuk mengidentifikasi tren atau anomali. Contohnya, auditor dapat menganalisis rasio keuangan untuk menilai likuiditas perusahaan.

- Prosedur Analitis: Proses mengevaluasi data keuangan dan non-keuangan dengan membandingkan data dengan periode sebelumnya, data industri, atau data yang diharapkan. Contohnya, auditor dapat membandingkan rasio keuangan perusahaan dengan rasio keuangan industri untuk mengidentifikasi potensi masalah.

- Reviu Dokumen: Proses memeriksa dokumen yang relevan dengan audit, seperti kontrak, kebijakan, dan catatan internal. Contohnya, auditor dapat memeriksa kontrak penjualan untuk memverifikasi persyaratan pembayaran.

- Penelusuran: Proses melacak transaksi dari sumber ke tujuan atau sebaliknya untuk memverifikasi keakuratan pencatatan. Contohnya, auditor dapat menelusuri transaksi penjualan dari faktur penjualan ke buku besar penjualan.

Contoh Penerapan Teknik Audit dalam Kasus Nyata

Sebagai contoh, dalam audit atas laporan keuangan perusahaan manufaktur, auditor dapat menggunakan berbagai teknik audit untuk memverifikasi keakuratan persediaan.

- Inspeksi: Auditor dapat memeriksa dokumen pembelian, faktur penjualan, dan catatan penerimaan untuk memverifikasi transaksi persediaan.

- Observasi: Auditor dapat mengamati proses penghitungan persediaan untuk menilai ketepatan metode yang digunakan.

- Konfirmasi: Auditor dapat mengirim surat konfirmasi kepada pemasok untuk memverifikasi saldo persediaan yang dipesan.

- Penghitungan: Auditor dapat menghitung saldo persediaan secara manual untuk memverifikasi saldo yang tercatat dalam buku besar.

- Pertanyaan dan Jawaban: Auditor dapat bertanya kepada manajemen tentang proses persediaan yang digunakan.

- Analisis: Auditor dapat menganalisis rasio persediaan untuk menilai efisiensi manajemen persediaan.

Tabel Teknik Audit, Contohnya, dan Kegunaannya

| Teknik Audit | Contoh | Kegunaan |

|---|---|---|

| Inspeksi | Memeriksa dokumen pembelian untuk memverifikasi transaksi pembelian | Memverifikasi keakuratan pencatatan transaksi |

| Observasi | Mengamati proses penghitungan persediaan | Menilai ketepatan metode yang digunakan |

| Konfirmasi | Mengirim surat konfirmasi kepada pelanggan untuk memverifikasi saldo piutang | Memperoleh informasi langsung dari pihak ketiga |

| Penghitungan | Menghitung saldo kas secara manual | Memverifikasi keakuratan saldo yang tercatat |

| Pertanyaan dan Jawaban | Bertanya kepada manajemen tentang proses akuntansi yang digunakan | Memperoleh informasi dari manajemen atau karyawan |

| Analisis | Menganalisis rasio keuangan untuk menilai likuiditas perusahaan | Mengidentifikasi tren atau anomali dalam data keuangan |

| Prosedur Analitis | Membandingkan rasio keuangan perusahaan dengan rasio keuangan industri | Mengevaluasi data keuangan dan non-keuangan dengan membandingkan data dengan periode sebelumnya, data industri, atau data yang diharapkan |

| Reviu Dokumen | Memeriksa kontrak penjualan untuk memverifikasi persyaratan pembayaran | Memeriksa dokumen yang relevan dengan audit |

| Penelusuran | Melacak transaksi penjualan dari faktur penjualan ke buku besar penjualan | Memverifikasi keakuratan pencatatan transaksi |

Laporan Audit: Contoh Soal Kasus Auditing 2 Dan Jawabannya

Laporan audit merupakan dokumen resmi yang dikeluarkan oleh auditor independen kepada pihak-pihak yang berkepentingan, seperti pemegang saham, manajemen, dan regulator. Dokumen ini berisi opini auditor tentang kewajaran penyajian laporan keuangan suatu entitas, berdasarkan hasil pemeriksaan yang telah dilakukan.

Format dan Struktur Laporan Audit

Laporan audit memiliki format dan struktur yang umum digunakan, yang bertujuan untuk memastikan konsistensi dan kejelasan informasi yang disampaikan. Berikut format dan struktur umum laporan audit:

- Judul Laporan: Judul laporan harus memuat informasi penting seperti nama entitas yang diaudit, periode laporan, dan jenis audit yang dilakukan. Contohnya: “Laporan Audit atas Laporan Keuangan PT. ABC Periode yang Berakhir pada 31 Desember 2023”.

- Pendahuluan: Bagian ini berisi informasi tentang entitas yang diaudit, tujuan audit, dan ruang lingkup audit yang dilakukan.

- Opini Auditor: Bagian ini merupakan inti dari laporan audit, yang berisi kesimpulan auditor tentang kewajaran penyajian laporan keuangan. Opini auditor dapat berupa opini wajar tanpa pengecualian, opini wajar dengan pengecualian, opini tidak wajar, atau opini tidak menyatakan pendapat.

- Dasar untuk Opini: Bagian ini menjelaskan dasar-dasar yang digunakan auditor dalam membentuk opini audit, termasuk standar audit yang digunakan, prosedur audit yang dilakukan, dan informasi yang diperoleh selama proses audit.

- Tanggung Jawab Manajemen: Bagian ini menegaskan tanggung jawab manajemen atas penyusunan dan penyajian laporan keuangan, serta tanggung jawab mereka untuk sistem pengendalian internal.

- Tanggung Jawab Auditor: Bagian ini menjelaskan tanggung jawab auditor dalam memberikan opini audit atas laporan keuangan.

- Kesimpulan: Bagian ini merupakan bagian penutup laporan audit, yang berisi pernyataan tentang tanggal laporan audit dan nama firma audit yang mengeluarkan laporan.

Isi Penting Laporan Audit

Laporan audit harus memuat informasi penting yang relevan dengan opini audit yang diberikan. Berikut isi penting yang harus dicantumkan dalam laporan audit:

- Identitas Entitas yang Diaudit: Nama lengkap entitas yang diaudit, termasuk alamat dan jenis usahanya.

- Periode Laporan: Periode laporan keuangan yang diaudit, termasuk tanggal awal dan tanggal akhir.

- Jenis Audit: Jenis audit yang dilakukan, seperti audit atas laporan keuangan konsolidasian, audit atas laporan keuangan entitas induk, atau audit atas laporan keuangan entitas anak.

- Standar Audit: Standar audit yang digunakan dalam pelaksanaan audit, seperti Standar Auditing Profesional (SAP) di Indonesia atau International Standards on Auditing (ISA) di internasional.

- Ruang Lingkup Audit: Ruang lingkup audit yang dilakukan, termasuk jenis laporan keuangan yang diaudit, periode yang diaudit, dan metode audit yang digunakan.

- Opini Auditor: Opini auditor atas kewajaran penyajian laporan keuangan, termasuk penjelasan mengenai dasar opini yang diberikan.

- Pernyataan Tanggung Jawab Manajemen: Pernyataan tentang tanggung jawab manajemen atas penyusunan dan penyajian laporan keuangan, serta tanggung jawab mereka untuk sistem pengendalian internal.

- Pernyataan Tanggung Jawab Auditor: Pernyataan tentang tanggung jawab auditor dalam memberikan opini audit atas laporan keuangan.

- Tanggal Laporan Audit: Tanggal laporan audit dikeluarkan, yang menunjukkan kapan auditor menyelesaikan proses audit dan memberikan opini audit.

- Nama Firma Audit: Nama firma audit yang mengeluarkan laporan audit, termasuk alamat dan nomor telepon.

Contoh Laporan Audit yang Sederhana

Berikut contoh laporan audit yang sederhana dan mudah dipahami:

| Laporan Audit atas Laporan Keuangan PT. ABC Periode yang Berakhir pada 31 Desember 2023 |

|---|

| Pendahuluan |

| Laporan ini berisi opini kami atas laporan keuangan PT. ABC, yang terdiri dari neraca, laporan laba rugi, dan laporan arus kas, untuk periode yang berakhir pada 31 Desember 2023. Kami telah melakukan audit atas laporan keuangan tersebut sesuai dengan Standar Auditing Profesional (SAP) di Indonesia. |

| Opini Auditor |

| Berdasarkan audit yang kami lakukan, kami menyatakan bahwa laporan keuangan PT. ABC telah disusun secara wajar dalam semua hal yang material, sesuai dengan Standar Akuntansi Keuangan (SAK) di Indonesia. |

| Dasar untuk Opini |

| Opini kami didasarkan pada prosedur audit yang kami anggap perlu dalam keadaan tertentu untuk memberikan dasar yang memadai untuk menyatakan opini kami. Prosedur audit yang kami lakukan meliputi pemeriksaan catatan dan dokumen yang mendukung saldo dan informasi dalam laporan keuangan, penilaian asumsi dan pertimbangan yang mendasari informasi tersebut, dan evaluasi prinsip akuntansi yang digunakan dan estimasi yang dibuat oleh manajemen. |

| Tanggung Jawab Manajemen |

| Manajemen bertanggung jawab atas penyusunan dan penyajian laporan keuangan secara wajar, serta bertanggung jawab atas sistem pengendalian internal yang dianggap perlu untuk memungkinkan penyusunan laporan keuangan yang bebas dari kesalahan material, baik karena kecurangan maupun kesalahan. |

| Tanggung Jawab Auditor |

| Tanggung jawab kami adalah memberikan opini atas laporan keuangan berdasarkan audit yang kami lakukan. Tujuan audit kami adalah untuk memperoleh keyakinan memadai atas apakah laporan keuangan bebas dari kesalahan material, baik karena kecurangan maupun kesalahan, untuk menyatakan opini kami. |

| Kesimpulan |

| Laporan audit ini dikeluarkan pada tanggal 28 Februari 2024. |

| Firma Audit |

| [Nama Firma Audit] |

Penutupan

Dengan memahami contoh soal kasus auditing 2 dan jawabannya, Anda akan memiliki pemahaman yang lebih baik tentang audit dan bagaimana audit berperan penting dalam menjaga transparansi dan akuntabilitas dalam dunia bisnis. Mempelajari audit tidak hanya bermanfaat untuk memahami proses bisnis, tetapi juga dapat membantu Anda dalam mengambil keputusan yang lebih tepat dan terinformasi.

{kind=link}