Membuat laporan keuangan perusahaan dagang mungkin terdengar rumit, tapi sebenarnya cukup mudah! Dengan memahami dasar-dasarnya, kamu bisa menganalisis kinerja perusahaan, mengelola keuangan, dan bahkan membuat keputusan bisnis yang lebih baik. Di sini, kita akan menjelajahi contoh soal laporan keuangan perusahaan dagang yang meliputi neraca, laporan laba rugi, dan arus kas, lengkap dengan penjelasan dan tips untuk menyelesaikannya.

Dari contoh transaksi penjualan dan pembelian barang dagangan hingga contoh soal yang melibatkan hutang dan piutang, kita akan membahas berbagai aspek penting yang perlu kamu perhatikan dalam menyusun laporan keuangan. Artikel ini juga akan membahas tentang cara menganalisis laporan keuangan, standar akuntansi yang berlaku, dan etika dalam menyusun laporan keuangan.

Pengertian Laporan Keuangan Perusahaan Dagang

Laporan keuangan perusahaan dagang merupakan kumpulan informasi yang menyajikan gambaran kinerja dan posisi keuangan perusahaan dagang selama periode tertentu. Laporan keuangan ini menjadi alat penting bagi berbagai pihak, seperti pemilik, manajemen, investor, dan kreditor, untuk menilai kesehatan dan performa perusahaan dagang.

Jenis-jenis Laporan Keuangan Perusahaan Dagang

Laporan keuangan perusahaan dagang umumnya terdiri dari beberapa jenis yang saling berkaitan dan memberikan informasi lengkap mengenai kondisi perusahaan. Jenis-jenis laporan keuangan ini memberikan gambaran yang komprehensif mengenai aktivitas perusahaan, mulai dari penjualan hingga kondisi aset dan liabilitas.

- Laporan Laba Rugi: Menyajikan hasil kinerja perusahaan selama periode tertentu, menunjukkan pendapatan, biaya, dan laba atau rugi bersih yang diperoleh.

- Laporan Neraca: Menunjukkan posisi keuangan perusahaan pada suatu titik waktu tertentu, menggambarkan aset, liabilitas, dan ekuitas perusahaan.

- Laporan Arus Kas: Menyajikan informasi mengenai arus kas masuk dan keluar perusahaan selama periode tertentu, menggambarkan sumber dan penggunaan kas.

- Laporan Perubahan Ekuitas: Menyajikan informasi mengenai perubahan ekuitas perusahaan selama periode tertentu, menunjukkan perubahan modal dan laba ditahan.

Fungsi Laporan Keuangan Perusahaan Dagang

Laporan keuangan perusahaan dagang memiliki fungsi yang vital bagi berbagai pihak yang berkepentingan. Fungsi ini membantu dalam pengambilan keputusan yang tepat dan strategis.

| Jenis Laporan Keuangan | Fungsi |

|---|---|

| Laporan Laba Rugi | Menilai kinerja perusahaan, mengukur profitabilitas, dan mengidentifikasi area yang membutuhkan perbaikan. |

| Laporan Neraca | Mengetahui posisi keuangan perusahaan, menilai solvabilitas dan likuiditas, serta mengidentifikasi sumber pendanaan. |

| Laporan Arus Kas | Memahami arus kas perusahaan, menilai kemampuan perusahaan dalam memenuhi kewajiban, dan mengidentifikasi sumber pendanaan. |

| Laporan Perubahan Ekuitas | Memahami perubahan modal dan laba ditahan, mengidentifikasi sumber perubahan ekuitas, dan menilai kinerja perusahaan dari sisi investasi. |

Contoh Soal Laporan Keuangan Perusahaan Dagang

Laporan keuangan merupakan salah satu alat penting untuk mengetahui kondisi keuangan suatu perusahaan. Bagi perusahaan dagang, laporan keuangan sangat penting untuk mengetahui performa penjualan, pembelian, dan laba rugi yang dihasilkan. Melalui laporan keuangan, perusahaan dagang dapat menganalisis kinerja dan mengambil keputusan strategis untuk meningkatkan keuntungan.

Contoh soal laporan keuangan perusahaan dagang bisa jadi rumit, tapi tenang, kamu bisa belajar dari contoh soal hortatory exposition text yang membahas tentang cara membuat laporan keuangan yang efektif. Contoh soal hortatory exposition text ini bisa membantu kamu memahami bagaimana menyusun laporan keuangan yang informatif dan mudah dipahami.

Setelah memahami konsep dasar, kamu bisa mencoba mengerjakan soal laporan keuangan perusahaan dagang dengan lebih percaya diri.

Berikut adalah beberapa contoh soal laporan keuangan perusahaan dagang yang dapat membantu Anda memahami lebih dalam tentang laporan keuangan perusahaan dagang:

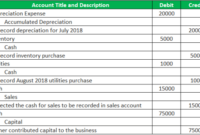

Contoh Soal Laporan Keuangan Perusahaan Dagang dengan Transaksi Penjualan dan Pembelian Barang Dagangan

Contoh soal ini menunjukkan bagaimana transaksi penjualan dan pembelian barang dagangan memengaruhi laporan keuangan perusahaan dagang.

- PT. Maju Jaya adalah perusahaan dagang yang menjual berbagai macam elektronik. Pada bulan Januari 2023, PT. Maju Jaya melakukan pembelian barang dagangan senilai Rp. 100.000.000,- dan melakukan penjualan barang dagangan senilai Rp. 150.000.000,-. Hitunglah:

- Perubahan persediaan barang dagangan

- Laba kotor yang dihasilkan PT. Maju Jaya

Contoh Soal Laporan Keuangan Perusahaan Dagang yang Melibatkan Hutang dan Piutang

Contoh soal ini menunjukkan bagaimana transaksi hutang dan piutang memengaruhi laporan keuangan perusahaan dagang.

- PT. Sejahtera Abadi adalah perusahaan dagang yang menjual berbagai macam bahan bangunan. Pada bulan Februari 2023, PT. Sejahtera Abadi melakukan pembelian barang dagangan senilai Rp. 50.000.000,- dengan cara kredit dengan jangka waktu pembayaran 30 hari. PT. Sejahtera Abadi juga melakukan penjualan barang dagangan senilai Rp. 80.000.000,- dengan cara kredit dengan jangka waktu pembayaran 60 hari. Hitunglah:

- Nilai hutang PT. Sejahtera Abadi

- Nilai piutang PT. Sejahtera Abadi

Contoh Soal Laporan Keuangan Perusahaan Dagang yang Melibatkan Perhitungan Laba Rugi

Contoh soal ini menunjukkan bagaimana menghitung laba rugi yang dihasilkan perusahaan dagang.

- PT. Cahaya Harapan adalah perusahaan dagang yang menjual berbagai macam perlengkapan rumah tangga. Pada bulan Maret 2023, PT. Cahaya Harapan memiliki data keuangan sebagai berikut:

- Pendapatan penjualan: Rp. 200.000.000,-

- Harga pokok penjualan: Rp. 120.000.000,-

- Beban operasional: Rp. 30.000.000,-

- Pendapatan lain-lain: Rp. 10.000.000,-

- Beban lain-lain: Rp. 5.000.000,-

- Hitunglah laba rugi yang dihasilkan PT. Cahaya Harapan pada bulan Maret 2023.

Cara Menyusun Laporan Keuangan Perusahaan Dagang: Contoh Soal Laporan Keuangan Perusahaan Dagang

Laporan keuangan perusahaan dagang merupakan rangkuman aktivitas keuangan perusahaan dalam periode tertentu. Laporan ini sangat penting bagi berbagai pihak, mulai dari pemilik perusahaan, investor, hingga kreditur, dalam memahami kinerja dan kondisi keuangan perusahaan. Penyusunan laporan keuangan perusahaan dagang perlu dilakukan secara sistematis dan terstruktur agar informasi yang disajikan akurat dan mudah dipahami.

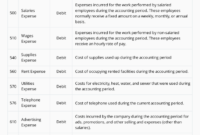

Langkah-langkah Penyusunan Laporan Keuangan Perusahaan Dagang

Langkah-langkah penyusunan laporan keuangan perusahaan dagang meliputi:

- Pengumpulan Data: Langkah pertama adalah mengumpulkan semua data transaksi yang terjadi selama periode pelaporan. Data ini meliputi transaksi penjualan, pembelian, penerimaan kas, pengeluaran kas, dan lainnya. Data ini bisa diperoleh dari berbagai sumber, seperti nota penjualan, nota pembelian, bukti kas masuk, bukti kas keluar, dan dokumen lainnya.

- Pencatatan Transaksi: Setelah data terkumpul, langkah selanjutnya adalah mencatat transaksi tersebut dalam buku-buku yang sesuai. Buku-buku yang digunakan dalam pencatatan transaksi perusahaan dagang meliputi:

- Buku Kas Umum

- Buku Kas Kecil

- Buku Jurnal Penjualan

- Buku Jurnal Pembelian

- Buku Inventaris

- Pengelompokan Transaksi: Setelah transaksi dicatat, langkah selanjutnya adalah mengelompokkan transaksi berdasarkan jenisnya. Misalnya, transaksi penjualan dikelompokkan berdasarkan jenis barang yang dijual, transaksi pembelian dikelompokkan berdasarkan jenis barang yang dibeli, dan seterusnya.

- Penyusunan Neraca Saldo: Neraca saldo merupakan ringkasan dari semua akun yang ada dalam buku besar. Neraca saldo ini disusun untuk memastikan bahwa debit dan kredit dalam buku besar seimbang.

- Penyusunan Laporan Keuangan: Setelah neraca saldo disusun, langkah selanjutnya adalah menyusun laporan keuangan. Laporan keuangan perusahaan dagang terdiri dari:

- Laporan Laba Rugi

- Laporan Perubahan Modal

- Neraca

- Laporan Arus Kas

Analisa Laporan Keuangan Perusahaan Dagang

Laporan keuangan merupakan alat penting bagi perusahaan dagang untuk memantau kinerja dan membuat keputusan bisnis yang tepat. Analisa laporan keuangan dapat membantu perusahaan dalam memahami tren keuangan, mengidentifikasi area yang perlu ditingkatkan, dan mengambil langkah proaktif untuk mencapai tujuan bisnis.

Cara Menganalisis Laporan Keuangan Perusahaan Dagang

Ada beberapa cara untuk menganalisis laporan keuangan perusahaan dagang, salah satunya dengan menggunakan rasio keuangan. Rasio keuangan membantu dalam membandingkan kinerja perusahaan dengan periode sebelumnya, dengan perusahaan lain di industri yang sama, atau dengan standar industri.

Contoh Rasio Keuangan Perusahaan Dagang

Berikut beberapa contoh rasio keuangan yang dapat digunakan untuk menganalisis laporan keuangan perusahaan dagang:

- Rasio Likuiditas: Menilai kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Contohnya: Rasio lancar, Rasio kas cepat.

- Rasio Solvabilitas: Menilai kemampuan perusahaan dalam memenuhi kewajiban jangka panjangnya. Contohnya: Rasio hutang terhadap ekuitas, Rasio likuiditas total.

- Rasio Profitabilitas: Menilai kemampuan perusahaan dalam menghasilkan keuntungan. Contohnya: Margin laba kotor, Margin laba bersih, ROI (Return on Investment).

- Rasio Aktivitas: Menilai efisiensi perusahaan dalam mengelola asetnya. Contohnya: Perputaran persediaan, Perputaran piutang.

Interpretasi Hasil Analisis Laporan Keuangan, Contoh soal laporan keuangan perusahaan dagang

Setelah menghitung rasio keuangan, langkah selanjutnya adalah menginterpretasikan hasilnya. Interpretasi ini membantu dalam memahami tren keuangan dan mengidentifikasi area yang perlu mendapat perhatian.

- Rasio Likuiditas: Rasio lancar yang rendah dapat menunjukkan bahwa perusahaan memiliki kesulitan dalam memenuhi kewajiban jangka pendeknya. Rasio kas cepat yang tinggi menunjukkan bahwa perusahaan memiliki likuiditas yang kuat.

- Rasio Solvabilitas: Rasio hutang terhadap ekuitas yang tinggi menunjukkan bahwa perusahaan memiliki beban hutang yang besar. Rasio likuiditas total yang rendah dapat mengindikasikan risiko keuangan yang tinggi.

- Rasio Profitabilitas: Margin laba kotor yang rendah dapat menunjukkan bahwa perusahaan memiliki biaya produksi yang tinggi. ROI yang tinggi menunjukkan bahwa perusahaan mampu menghasilkan keuntungan yang baik dari investasinya.

- Rasio Aktivitas: Perputaran persediaan yang lambat menunjukkan bahwa perusahaan memiliki persediaan yang berlebihan. Perputaran piutang yang cepat menunjukkan bahwa perusahaan mampu mengelola piutangnya dengan baik.

Contoh Kasus Laporan Keuangan Perusahaan Dagang

Laporan keuangan perusahaan dagang merupakan dokumen penting yang mencerminkan kinerja dan kondisi keuangan perusahaan. Melalui analisis laporan keuangan, kita dapat memahami berbagai aspek, mulai dari profitabilitas hingga likuiditas perusahaan. Berikut adalah beberapa contoh kasus laporan keuangan perusahaan dagang, baik yang mengalami kerugian maupun yang mengalami peningkatan profitabilitas, disertai dengan penjelasan penyebab dan cara mengatasinya.

Contoh Kasus Laporan Keuangan Perusahaan Dagang yang Mengalami Kerugian

Dalam contoh kasus ini, perusahaan dagang mengalami kerugian karena beberapa faktor. Berikut adalah beberapa penyebab kerugian yang umum terjadi:

- Penurunan penjualan

- Peningkatan biaya operasional

- Penurunan harga jual

- Kehilangan pelanggan

- Masalah persediaan

Untuk mengatasi kerugian, perusahaan perlu melakukan analisis lebih lanjut terhadap laporan keuangan.

Beberapa langkah yang dapat diambil adalah:

- Mencari cara untuk meningkatkan penjualan, seperti dengan strategi pemasaran yang lebih efektif atau dengan memperluas pasar

- Menerapkan efisiensi biaya operasional, seperti dengan negosiasi harga dengan pemasok atau dengan mengoptimalkan penggunaan sumber daya

- Menyesuaikan harga jual dengan kondisi pasar dan persaingan

- Meningkatkan kualitas layanan pelanggan untuk menjaga loyalitas pelanggan

- Mengoptimalkan manajemen persediaan, seperti dengan menerapkan sistem persediaan yang lebih efisien atau dengan mengurangi persediaan yang tidak terpakai

Contoh Kasus Laporan Keuangan Perusahaan Dagang yang Mengalami Peningkatan Profitabilitas

Pada contoh kasus ini, perusahaan dagang mengalami peningkatan profitabilitas karena beberapa faktor positif, seperti:

- Peningkatan penjualan

- Penurunan biaya operasional

- Peningkatan efisiensi operasional

- Ekspansi pasar

- Pengenalan produk baru

Peningkatan profitabilitas dapat dicapai melalui berbagai strategi, seperti:

- Melakukan inovasi produk dan layanan untuk meningkatkan daya saing

- Meningkatkan efisiensi operasional, seperti dengan mengoptimalkan proses produksi atau dengan menerapkan sistem manajemen persediaan yang lebih efektif

- Memperluas pasar ke wilayah baru atau dengan menjangkau segmen pelanggan yang lebih luas

- Mengendalikan biaya operasional dengan melakukan negosiasi harga dengan pemasok atau dengan mengoptimalkan penggunaan sumber daya

Peran Laporan Keuangan Perusahaan Dagang

Laporan keuangan perusahaan dagang berperan penting dalam pengambilan keputusan bisnis, baik oleh manajemen internal maupun pihak eksternal seperti investor dan kreditur. Informasi yang disajikan dalam laporan keuangan memberikan gambaran yang komprehensif tentang kinerja keuangan perusahaan, sehingga dapat digunakan sebagai dasar untuk membuat keputusan yang strategis dan berwawasan ke depan.

Peran Laporan Keuangan Bagi Manajemen Internal

Laporan keuangan memberikan informasi yang berharga bagi manajemen internal dalam mengelola operasional perusahaan.

- Laporan laba rugi, misalnya, dapat digunakan untuk menganalisis profitabilitas perusahaan dan mengidentifikasi area yang perlu ditingkatkan.

- Laporan arus kas menunjukkan pergerakan kas perusahaan, sehingga manajemen dapat mengelola arus kas dengan lebih baik dan memastikan likuiditas perusahaan.

- Laporan posisi keuangan memberikan gambaran tentang aset, liabilitas, dan ekuitas perusahaan, sehingga manajemen dapat mengelola struktur modal dan aset dengan lebih efektif.

Informasi yang terkandung dalam laporan keuangan memungkinkan manajemen untuk:

- Mengevaluasi kinerja perusahaan secara berkala.

- Membuat perencanaan strategis untuk masa depan.

- Membuat keputusan operasional yang tepat.

- Memantau dan mengendalikan risiko keuangan.

Peran Laporan Keuangan Bagi Investor

Investor menggunakan laporan keuangan untuk menilai kinerja dan potensi pertumbuhan perusahaan sebelum memutuskan untuk berinvestasi.

- Investor akan menganalisis laporan laba rugi untuk melihat profitabilitas perusahaan dan kemampuannya dalam menghasilkan keuntungan.

- Laporan arus kas menunjukkan kemampuan perusahaan dalam menghasilkan kas dan bagaimana kas tersebut digunakan.

- Laporan posisi keuangan memberikan gambaran tentang struktur modal perusahaan, aset yang dimiliki, dan kewajiban yang harus dipenuhi.

Berdasarkan analisis laporan keuangan, investor dapat:

- Menilai risiko dan potensi keuntungan investasi.

- Membandingkan kinerja perusahaan dengan perusahaan sejenis.

- Membuat keputusan investasi yang tepat.

Contohnya, investor dapat melihat rasio profitabilitas seperti return on equity (ROE) dan return on assets (ROA) untuk menilai efisiensi penggunaan modal dan aset perusahaan. Investor juga dapat melihat rasio likuiditas seperti current ratio dan quick ratio untuk menilai kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya.

Peran Laporan Keuangan Bagi Kreditur

Kreditur, seperti bank dan lembaga keuangan, menggunakan laporan keuangan untuk menilai risiko kredit sebelum memberikan pinjaman kepada perusahaan.

- Kreditur akan melihat laporan laba rugi untuk menilai kemampuan perusahaan dalam menghasilkan keuntungan dan membayar kembali pinjaman.

- Laporan arus kas menunjukkan kemampuan perusahaan dalam menghasilkan kas dan bagaimana kas tersebut digunakan, yang membantu kreditur menilai kemampuan perusahaan dalam melunasi utang.

- Laporan posisi keuangan memberikan gambaran tentang aset dan liabilitas perusahaan, yang membantu kreditur menilai kemampuan perusahaan dalam memenuhi kewajiban keuangannya.

Berdasarkan analisis laporan keuangan, kreditur dapat:

- Menilai risiko kredit perusahaan.

- Menentukan jumlah pinjaman yang akan diberikan.

- Menetapkan suku bunga dan jangka waktu pinjaman.

Contohnya, kreditur dapat melihat rasio leverage seperti debt-to-equity ratio dan debt-to-asset ratio untuk menilai tingkat leverage perusahaan dan risiko keuangannya. Kreditur juga dapat melihat rasio solvabilitas seperti times interest earned (TIE) untuk menilai kemampuan perusahaan dalam membayar bunga utang.

Standar Akuntansi Laporan Keuangan Perusahaan Dagang

Perusahaan dagang, yang kegiatan utamanya adalah membeli dan menjual barang, memiliki karakteristik unik dalam pelaporan keuangan. Standar akuntansi yang berlaku menjadi pedoman penting dalam menyusun laporan keuangan yang akurat dan transparan. Standar ini memastikan konsistensi dalam pencatatan dan penyajian informasi keuangan, sehingga dapat dipahami oleh berbagai pihak yang berkepentingan.

Standar Akuntansi yang Berlaku

Standar akuntansi yang berlaku untuk menyusun laporan keuangan perusahaan dagang umumnya mengacu pada PSAK (Pernyataan Standar Akuntansi Keuangan) yang dikeluarkan oleh Dewan Standar Akuntansi Keuangan (DSAK) di Indonesia. PSAK ini mencakup berbagai aspek penting dalam pelaporan keuangan, seperti:

- Pengakuan Pendapatan: Penjualan barang dianggap telah terjadi ketika barang telah diserahkan kepada pembeli dan risiko dan manfaat kepemilikan telah berpindah kepada pembeli.

- Pencatatan Persediaan: Persediaan barang dagangan dicatat dengan menggunakan metode persediaan yang sesuai, seperti metode FIFO (First In, First Out) atau metode Weighted Average (Rata-rata Tertimbang). Metode ini menentukan bagaimana biaya persediaan dialokasikan ke biaya pokok penjualan dan persediaan akhir.

- Pengakuan Beban: Beban yang terkait dengan kegiatan operasional perusahaan dagang, seperti biaya pembelian, biaya transportasi, dan biaya penyimpanan, diakui pada periode ketika beban tersebut terjadi.

- Pencatatan Piutang dan Utang: Piutang dagang dicatat sebagai aset lancar, sementara utang dagang dicatat sebagai kewajiban lancar. Pencatatan ini mencerminkan transaksi penjualan dan pembelian kredit yang dilakukan perusahaan.

Contoh Penerapan Standar Akuntansi

Berikut adalah contoh penerapan standar akuntansi dalam pencatatan transaksi penjualan dan pembelian:

Penjualan Barang

Misalnya, perusahaan dagang menjual 100 unit barang dengan harga Rp100.000 per unit. Biaya pembelian barang tersebut adalah Rp70.000 per unit. Pencatatan transaksi penjualan ini akan dilakukan sebagai berikut:

- Debit Piutang Dagang: Rp10.000.000 (100 unit x Rp100.000)

- Kredit Penjualan: Rp10.000.000

Pencatatan ini mencatat peningkatan piutang dagang dan peningkatan penjualan. Kemudian, biaya pokok penjualan dicatat sebagai berikut:

- Debit Biaya Pokok Penjualan: Rp7.000.000 (100 unit x Rp70.000)

- Kredit Persediaan: Rp7.000.000

Pencatatan ini mencatat penurunan persediaan dan peningkatan biaya pokok penjualan.

Pembelian Barang

Misalnya, perusahaan dagang membeli 200 unit barang dengan harga Rp80.000 per unit. Pembelian ini dilakukan secara kredit dengan jangka waktu pembayaran 30 hari. Pencatatan transaksi pembelian ini akan dilakukan sebagai berikut:

- Debit Persediaan: Rp16.000.000 (200 unit x Rp80.000)

- Kredit Utang Dagang: Rp16.000.000

Pencatatan ini mencatat peningkatan persediaan dan peningkatan utang dagang.

Perbedaan Penerapan Standar Akuntansi

Berikut adalah tabel yang menunjukkan perbedaan penerapan standar akuntansi dalam laporan keuangan perusahaan dagang:

| Aspek | Perusahaan Dagang | Perusahaan Jasa |

|---|---|---|

| Sumber Pendapatan | Penjualan barang | Penyerahan jasa |

| Persediaan | Dicatat sebagai aset lancar | Tidak ada persediaan |

| Biaya Pokok Penjualan | Dihitung berdasarkan biaya pembelian barang | Tidak ada biaya pokok penjualan |

| Beban Operasional | Termasuk biaya pembelian, biaya transportasi, biaya penyimpanan | Termasuk biaya tenaga kerja, biaya operasional, biaya pemasaran |

Etika dalam Menyusun Laporan Keuangan Perusahaan Dagang

Laporan keuangan perusahaan dagang menjadi cerminan kesehatan dan kinerja perusahaan di mata publik. Akurasi dan kejujuran dalam penyusunan laporan keuangan sangat penting untuk membangun kepercayaan para pemangku kepentingan, seperti investor, kreditur, dan regulator. Etika menjadi landasan utama dalam proses ini, memastikan laporan keuangan mencerminkan keadaan sebenarnya dan tidak diwarnai oleh manipulasi atau kecurangan.

Prinsip Etika dalam Menyusun Laporan Keuangan

Dalam menyusun laporan keuangan perusahaan dagang, terdapat beberapa prinsip etika yang harus diterapkan. Prinsip-prinsip ini menjadi pedoman bagi manajemen dalam menghasilkan laporan keuangan yang transparan, akuntabel, dan dapat diandalkan. Prinsip-prinsip etika tersebut antara lain:

- Integritas: Manajemen harus bersikap jujur dan adil dalam setiap aspek penyusunan laporan keuangan. Mereka tidak boleh melakukan manipulasi data, menyembunyikan informasi penting, atau melakukan tindakan yang merugikan pihak lain.

- Objektivitas: Laporan keuangan harus disusun secara objektif dan tidak dipengaruhi oleh kepentingan pribadi atau tekanan dari pihak tertentu. Manajemen harus memastikan bahwa data dan informasi yang disajikan dalam laporan keuangan mencerminkan keadaan sebenarnya dan tidak dibiasakan.

- Kerahasiaan: Manajemen harus menjaga kerahasiaan informasi keuangan perusahaan. Informasi sensitif seperti data penjualan, biaya produksi, dan strategi bisnis tidak boleh dibagikan kepada pihak yang tidak berwenang.

- Profesionalitas: Manajemen harus memiliki pengetahuan dan keterampilan yang memadai dalam bidang akuntansi dan pelaporan keuangan. Mereka harus mengikuti standar akuntansi yang berlaku dan menggunakan metode akuntansi yang tepat untuk menghasilkan laporan keuangan yang akurat dan relevan.

Contoh Praktik Etika dalam Pencatatan Transaksi dan Penyusunan Laporan Keuangan

Penerapan prinsip etika dalam pencatatan transaksi dan penyusunan laporan keuangan dapat terlihat dalam berbagai contoh. Berikut beberapa contohnya:

- Pencatatan Transaksi yang Tepat: Setiap transaksi yang terjadi harus dicatat dengan tepat sesuai dengan tanggal dan jenis transaksi. Misalnya, pembelian barang dagangan harus dicatat dengan benar, termasuk jumlah barang yang dibeli, harga per unit, dan total biaya pembelian.

- Pengakuan Pendapatan dan Beban yang Tepat: Pendapatan dan beban harus diakui pada periode yang tepat. Misalnya, pendapatan penjualan harus diakui ketika barang dagangan telah dikirimkan kepada pembeli, dan beban biaya harus diakui ketika biaya tersebut terjadi.

- Pengungkapan Informasi yang Relevan: Laporan keuangan harus berisi semua informasi yang relevan dan material yang diperlukan oleh para pemangku kepentingan untuk memahami posisi keuangan dan kinerja perusahaan. Misalnya, perusahaan harus mengungkapkan informasi tentang utang jangka panjang, piutang, dan persediaan barang dagangan.

Dampak Negatif dari Pelanggaran Etika dalam Penyusunan Laporan Keuangan

Pelanggaran etika dalam penyusunan laporan keuangan dapat berdampak negatif yang serius bagi perusahaan dan para pemangku kepentingannya. Dampak negatif tersebut antara lain:

- Hilangnya Kepercayaan: Pelanggaran etika dapat merusak kepercayaan para pemangku kepentingan, seperti investor, kreditur, dan regulator, terhadap perusahaan. Investor mungkin enggan untuk berinvestasi di perusahaan yang dianggap tidak jujur dan transparan dalam penyusunan laporan keuangannya.

- Kerugian Finansial: Pelanggaran etika dapat mengakibatkan kerugian finansial bagi perusahaan. Misalnya, jika perusahaan melakukan manipulasi data penjualan, mereka mungkin akan menghadapi tuntutan hukum dari investor atau regulator.

- Rusaknya Reputasi: Pelanggaran etika dapat merusak reputasi perusahaan di mata publik. Perusahaan yang dianggap tidak jujur dan tidak profesional dalam penyusunan laporan keuangannya akan sulit untuk menarik investor, pelanggan, dan karyawan baru.

- Sanksi Hukum: Pelanggaran etika dalam penyusunan laporan keuangan dapat berujung pada sanksi hukum. Regulator dapat menjatuhkan denda atau bahkan hukuman penjara kepada manajemen yang terbukti melakukan manipulasi data atau menyembunyikan informasi penting.

Ringkasan Akhir

Setelah mempelajari contoh soal laporan keuangan perusahaan dagang, kamu akan memiliki pemahaman yang lebih baik tentang bagaimana mengelola keuangan perusahaan dan mengambil keputusan bisnis yang strategis. Dengan memahami dasar-dasar akuntansi, kamu dapat mengidentifikasi peluang dan risiko, meningkatkan profitabilitas, dan mencapai tujuan bisnis yang lebih besar.

{kind=link}