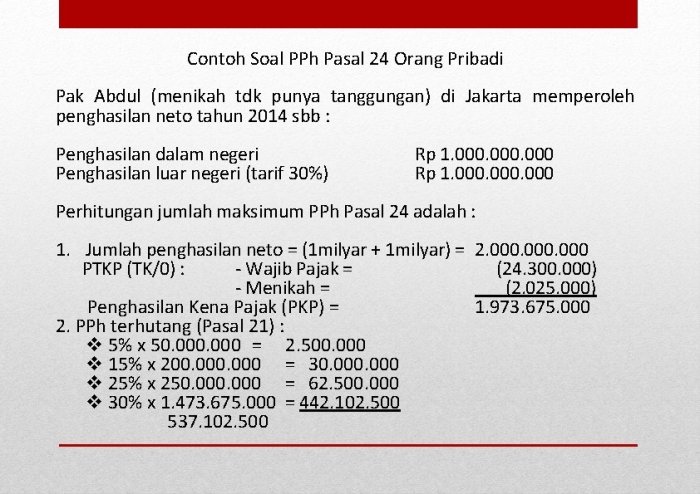

Contoh soal pph pasal 24 – Pernahkah Anda mendengar istilah PPh Pasal 24? Pajak ini dikenakan atas penghasilan berupa bunga dan royalti yang diterima oleh wajib pajak dalam negeri. PPh Pasal 24 mungkin terdengar asing, tapi sebenarnya cukup sering kita temui dalam kehidupan sehari-hari. Misalnya, ketika Anda menabung di bank dan menerima bunga, atau ketika Anda mendapatkan royalti atas karya cipta Anda. Nah, untuk memahami lebih dalam tentang PPh Pasal 24, mari kita bahas contoh soal dan cara menghitungnya.

Artikel ini akan membahas berbagai aspek penting PPh Pasal 24, mulai dari pengertian, dasar hukum, objek pajak, hingga cara menghitungnya. Kami akan memberikan contoh soal yang mudah dipahami, lengkap dengan penjelasan langkah demi langkah. Simak penjelasannya agar Anda lebih memahami kewajiban pajak Anda dan dapat menghitung PPh Pasal 24 dengan tepat.

Pengertian PPh Pasal 24

PPh Pasal 24 adalah pajak penghasilan yang dikenakan atas penghasilan yang diterima oleh Wajib Pajak dalam bentuk jasa, komisi, dan penghasilan lainnya yang bersifat final. Pajak ini merupakan bagian dari sistem perpajakan di Indonesia yang bertujuan untuk mengumpulkan penerimaan negara guna membiayai pembangunan dan kesejahteraan rakyat.

Jenis Penghasilan yang Dikenakan PPh Pasal 24

PPh Pasal 24 dikenakan atas berbagai jenis penghasilan, antara lain:

- Jasa: Penghasilan yang diperoleh dari pemberian jasa, seperti jasa konsultan, jasa konstruksi, jasa pengurusan, dan jasa lainnya.

- Komisi: Penghasilan yang diperoleh sebagai imbalan atas keberhasilan dalam menjual atau mempromosikan produk atau jasa.

- Penghasilan Lainnya: Penghasilan yang tidak termasuk dalam kategori jasa atau komisi, seperti bunga, royalti, dan hadiah.

Contoh Kasus Penerapan PPh Pasal 24

Misalnya, seorang konsultan mendapat penghasilan Rp10.000.000,- dari jasa konsultan yang diberikan kepada sebuah perusahaan. Dalam hal ini, konsultan tersebut wajib membayar PPh Pasal 24 sebesar 25% dari penghasilannya, yaitu Rp2.500.000,-.

Contoh soal PPh Pasal 24 memang seringkali bikin pusing, ya? Tapi, tenang, nggak usah panik! Kayak belajar tentang teropong, yang butuh pemahaman rumus dan cara kerjanya, contoh soal PPh Pasal 24 juga bisa dipecahkan dengan memahami konsep dan aturannya. Misalnya, soal tentang menghitung PPh Pasal 24 atas bunga deposito, kita bisa belajar dari contoh soal teropong tentang menghitung perbesaran bayangan.

Keduanya sama-sama membutuhkan pemahaman rumus dan cara penerapannya. Jadi, jangan takut, selami contoh soal PPh Pasal 24 dengan semangat, pasti bisa dipecahkan!

Dasar Hukum PPh Pasal 24

PPh Pasal 24 merupakan salah satu jenis pajak penghasilan yang dikenakan atas penghasilan yang diperoleh dari luar negeri. Jenis pajak ini dibayarkan oleh wajib pajak dalam negeri yang memperoleh penghasilan dari luar negeri. PPh Pasal 24 mengatur mengenai kewajiban perpajakan bagi warga negara Indonesia yang memperoleh penghasilan dari luar negeri, seperti dividen, bunga, royalti, dan jasa.

Aturan-aturan Penting dalam UU PPh yang Terkait dengan PPh Pasal 24

Aturan-aturan penting dalam UU PPh yang terkait dengan PPh Pasal 24 meliputi:

- Dasar Pengenaan Pajak: PPh Pasal 24 dikenakan atas penghasilan yang diperoleh dari luar negeri, seperti dividen, bunga, royalti, dan jasa. Penghasilan tersebut harus memenuhi persyaratan tertentu untuk dikenakan PPh Pasal 24.

- Tarif Pajak: Tarif pajak PPh Pasal 24 bervariasi tergantung jenis penghasilan yang diperoleh. Tarif pajak ini diatur dalam UU PPh.

- Kewajiban Pemotongan Pajak: Wajib pajak di luar negeri yang melakukan pembayaran penghasilan kepada wajib pajak dalam negeri berkewajiban untuk memotong pajak atas penghasilan tersebut. Pemotongan pajak ini merupakan kewajiban bagi wajib pajak di luar negeri.

- Kewajiban Pelaporan: Wajib pajak dalam negeri yang memperoleh penghasilan dari luar negeri wajib melaporkan penghasilan tersebut dalam SPT Tahunan PPh.

Pasal-pasal dalam Undang-undang yang Berkaitan dengan PPh Pasal 24

Pasal-pasal dalam UU PPh yang berkaitan dengan PPh Pasal 24, antara lain:

- Pasal 4 ayat (1) huruf a: Menjelaskan mengenai objek pajak PPh, termasuk penghasilan dari luar negeri.

- Pasal 23 ayat (1) huruf a: Mengatur mengenai pemotongan PPh Pasal 23 atas penghasilan berupa dividen, bunga, royalti, dan jasa yang diterima dari luar negeri.

- Pasal 24 ayat (1): Menjelaskan mengenai kewajiban pemotongan PPh Pasal 24 oleh wajib pajak di luar negeri atas penghasilan yang diterima oleh wajib pajak dalam negeri.

- Pasal 26 ayat (1): Mengatur mengenai pelaporan PPh Pasal 24 oleh wajib pajak dalam negeri.

Objek PPh Pasal 24

PPh Pasal 24 merupakan salah satu jenis pajak penghasilan yang dikenakan atas penghasilan yang diperoleh dari luar negeri. Pajak ini merupakan pajak final yang berarti bahwa pajak yang dibayarkan sudah final dan tidak perlu dihitung lagi dalam penghitungan pajak tahunan. Objek pajak PPh Pasal 24 meliputi penghasilan yang diperoleh dari berbagai sumber, seperti bunga, dividen, royalti, dan jasa.

Objek Pajak PPh Pasal 24

Objek pajak PPh Pasal 24 adalah penghasilan yang diperoleh dari luar negeri, baik berupa bunga, dividen, royalti, maupun jasa. Penghasilan ini dapat diperoleh oleh Wajib Pajak Orang Pribadi (WP OP) maupun Wajib Pajak Badan (WP Badan).

Jenis-Jenis Objek Pajak PPh Pasal 24

Berikut adalah jenis-jenis objek pajak PPh Pasal 24 berdasarkan contoh kasus:

- Bunga: Misalnya, Anda memiliki deposito di bank di luar negeri. Bunga yang Anda terima dari deposito tersebut merupakan objek pajak PPh Pasal 24.

- Dividen: Misalnya, Anda memiliki saham di perusahaan yang terdaftar di bursa saham luar negeri. Dividen yang Anda terima dari saham tersebut merupakan objek pajak PPh Pasal 24.

- Royalti: Misalnya, Anda memiliki hak paten atas suatu teknologi yang digunakan oleh perusahaan di luar negeri. Royalti yang Anda terima dari perusahaan tersebut merupakan objek pajak PPh Pasal 24.

- Jasa: Misalnya, Anda bekerja sebagai konsultan untuk perusahaan di luar negeri. Honorarium yang Anda terima dari perusahaan tersebut merupakan objek pajak PPh Pasal 24.

Tabel Objek Pajak PPh Pasal 24

| No. | Jenis Penghasilan | Contoh Kasus |

|---|---|---|

| 1 | Bunga | Bunga deposito di bank luar negeri |

| 2 | Dividen | Dividen saham perusahaan yang terdaftar di bursa saham luar negeri |

| 3 | Royalti | Royalti atas hak paten teknologi yang digunakan perusahaan luar negeri |

| 4 | Jasa | Honorarium konsultan untuk perusahaan luar negeri |

Tarif PPh Pasal 24: Contoh Soal Pph Pasal 24

PPh Pasal 24 merupakan pajak penghasilan yang dikenakan atas penghasilan dari bunga, deviden, dan royalty yang diterima oleh wajib pajak dalam negeri. Pajak ini dipungut oleh pembayar penghasilan dan disetorkan ke kas negara.

Tarif PPh Pasal 24

Tarif PPh Pasal 24 saat ini ditetapkan berdasarkan Peraturan Menteri Keuangan Nomor 18/PMK.03/2021. Tarif PPh Pasal 24 dibedakan berdasarkan jenis penghasilan, yaitu:

- Bunga, deviden, dan royalty yang diterima oleh wajib pajak orang pribadi dalam negeri: 15%.

- Bunga, deviden, dan royalty yang diterima oleh wajib pajak badan dalam negeri: 20%.

Cara Menghitung PPh Pasal 24

Perhitungan PPh Pasal 24 dilakukan dengan mengalikan tarif PPh Pasal 24 dengan jumlah penghasilan yang diterima. Berikut contoh perhitungan PPh Pasal 24:

Misalnya, seorang wajib pajak orang pribadi dalam negeri menerima bunga deposito sebesar Rp10.000.000. Maka, PPh Pasal 24 yang harus dibayar adalah:

Rp10.000.000 x 15% = Rp1.500.000.

Tabel Tarif PPh Pasal 24

| Jenis Penghasilan | Tarif PPh Pasal 24 |

|---|---|

| Bunga, deviden, dan royalty yang diterima oleh wajib pajak orang pribadi dalam negeri | 15% |

| Bunga, deviden, dan royalty yang diterima oleh wajib pajak badan dalam negeri | 20% |

Cara Menghitung PPh Pasal 24

PPh Pasal 24 merupakan pajak penghasilan yang dikenakan atas penghasilan berupa jasa, sewa, dan royalty. Pajak ini umumnya dibayarkan oleh pemotong (Wajib Pajak yang memotong penghasilan) dan disetorkan ke kas negara melalui Surat Setoran Pajak (SSP). Dalam artikel ini, kita akan membahas lebih lanjut tentang cara menghitung PPh Pasal 24 dengan langkah-langkah yang mudah dipahami.

Langkah-langkah Menghitung PPh Pasal 24, Contoh soal pph pasal 24

Berikut langkah-langkah menghitung PPh Pasal 24:

- Tentukan jenis penghasilan yang dikenakan PPh Pasal 24. Jenis penghasilan yang dikenakan PPh Pasal 24 meliputi:

- Jasa

- Sewa

- Royalty

- Tentukan tarif PPh Pasal 24 yang berlaku. Tarif PPh Pasal 24 bervariasi tergantung pada jenis penghasilan dan status Wajib Pajak. Berikut tabel tarif PPh Pasal 24:

- Hitung besarnya PPh Pasal 24 yang terutang. PPh Pasal 24 dihitung dengan cara mengalikan tarif PPh Pasal 24 dengan jumlah penghasilan yang dikenakan PPh Pasal 24.

- Buat Surat Setoran Pajak (SSP) dan setor PPh Pasal 24 ke kas negara. SSP dapat dibuat melalui website Direktorat Jenderal Pajak (DJP) atau dengan menggunakan aplikasi e-Filing.

| Jenis Penghasilan | Tarif PPh Pasal 24 |

|---|---|

| Jasa | 15% |

| Sewa | 15% |

| Royalty | 15% |

Contoh Perhitungan PPh Pasal 24

Misalnya, PT ABC memberikan jasa kepada PT XYZ dengan nilai Rp 100.000.000. Tarif PPh Pasal 24 untuk jasa adalah 15%. Maka, besarnya PPh Pasal 24 yang terutang adalah:

PPh Pasal 24 = 15% x Rp 100.000.000 = Rp 15.000.000

PT ABC wajib memotong PPh Pasal 24 sebesar Rp 15.000.000 dari pembayaran jasa kepada PT XYZ dan disetorkan ke kas negara melalui SSP.

Flowchart Perhitungan PPh Pasal 24

Berikut flowchart yang menunjukkan alur perhitungan PPh Pasal 24:

[Gambar Flowchart Perhitungan PPh Pasal 24]

Flowchart tersebut menggambarkan alur perhitungan PPh Pasal 24 mulai dari menentukan jenis penghasilan, tarif PPh Pasal 24, hingga menghitung dan menyetorkan PPh Pasal 24 ke kas negara.

Kewajiban Wajib Pajak PPh Pasal 24

PPh Pasal 24 merupakan pajak penghasilan yang dikenakan atas penghasilan berupa jasa atau pekerjaan yang dilakukan oleh Wajib Pajak (WP) di Indonesia, namun penghasilan tersebut diterima oleh WP di luar negeri. Penghasilan ini biasanya diterima dari perusahaan atau badan di luar negeri yang telah melakukan pemotongan PPh Pasal 24.

Kewajiban Wajib Pajak PPh Pasal 24

Sebagai WP yang menerima penghasilan dari luar negeri, kamu memiliki beberapa kewajiban terkait PPh Pasal 24. Kewajiban ini meliputi:

- Melaporkan penghasilan yang diterima dari luar negeri.

- Membayar PPh Pasal 24 yang telah dipotong oleh pembayar di luar negeri.

- Menyerahkan bukti potong PPh Pasal 24 yang diterima dari pembayar di luar negeri.

- Melaporkan penghasilan dan PPh Pasal 24 yang telah dibayarkan dalam Surat Pemberitahuan (SPT) Tahunan PPh Orang Pribadi.

Cara Pemenuhan Kewajiban Pajak PPh Pasal 24

Untuk memenuhi kewajiban pajak PPh Pasal 24, kamu perlu melakukan beberapa langkah, yaitu:

- Melaporkan Penghasilan: Kamu wajib melaporkan penghasilan yang diterima dari luar negeri kepada Direktorat Jenderal Pajak (DJP) melalui SPT Tahunan PPh Orang Pribadi. Laporan ini harus diajukan paling lambat tanggal 31 Maret tahun berikutnya setelah tahun pajak berakhir.

- Membayar PPh Pasal 24: PPh Pasal 24 yang telah dipotong oleh pembayar di luar negeri biasanya sudah dibayarkan ke DJP. Namun, jika kamu menerima penghasilan dari luar negeri yang tidak dipotong PPh Pasal 24, kamu wajib membayarnya sendiri melalui bank yang ditunjuk oleh DJP.

- Menyerahkan Bukti Potong: Kamu harus menyerahkan bukti potong PPh Pasal 24 yang diterima dari pembayar di luar negeri. Bukti potong ini digunakan untuk membuktikan bahwa kamu telah membayar PPh Pasal 24 atas penghasilan yang diterima dari luar negeri.

- Melaporkan di SPT Tahunan: Kamu harus melaporkan penghasilan dan PPh Pasal 24 yang telah dibayarkan dalam SPT Tahunan PPh Orang Pribadi. Laporan ini harus diajukan paling lambat tanggal 31 Maret tahun berikutnya setelah tahun pajak berakhir.

Langkah-langkah Pemenuhan Kewajiban PPh Pasal 24

Berikut adalah checklist langkah-langkah pemenuhan kewajiban PPh Pasal 24:

| No. | Langkah | Keterangan |

|---|---|---|

| 1 | Kumpulkan data penghasilan dari luar negeri. | Data ini meliputi jumlah penghasilan, tanggal penerimaan, dan bukti potong PPh Pasal 24. |

| 2 | Hitung PPh Pasal 24 yang terutang. | PPh Pasal 24 terutang dapat dihitung dengan menggunakan tarif yang berlaku. |

| 3 | Bayar PPh Pasal 24 yang terutang. | Pembayaran dapat dilakukan melalui bank yang ditunjuk oleh DJP. |

| 4 | Isi dan ajukan SPT Tahunan PPh Orang Pribadi. | SPT Tahunan harus diajukan paling lambat tanggal 31 Maret tahun berikutnya setelah tahun pajak berakhir. |

| 5 | Serahkan bukti potong PPh Pasal 24. | Bukti potong ini harus diserahkan bersama dengan SPT Tahunan. |

Sanksi PPh Pasal 24

PPh Pasal 24 merupakan pajak yang dikenakan atas penghasilan yang diterima dari luar negeri. Bagi wajib pajak yang tidak memenuhi kewajiban PPh Pasal 24, terdapat sanksi yang dapat dijatuhkan. Sanksi ini bertujuan untuk mendorong wajib pajak agar patuh dalam memenuhi kewajiban perpajakannya.

Jenis-jenis Sanksi PPh Pasal 24

Sanksi yang dapat dijatuhkan kepada wajib pajak yang tidak memenuhi kewajiban PPh Pasal 24 meliputi:

- Denda: Denda dikenakan atas keterlambatan pembayaran PPh Pasal 24. Besaran denda umumnya dihitung berdasarkan persentase dari jumlah pajak yang terlambat dibayarkan.

- Sanksi Administrasi: Sanksi ini berupa teguran tertulis, pencabutan Nomor Pokok Wajib Pajak (NPWP), dan pemblokiran rekening bank. Sanksi ini dijatuhkan jika wajib pajak tidak memenuhi kewajiban perpajakannya setelah diberikan teguran tertulis.

- Sanksi Pidana: Sanksi pidana dapat dijatuhkan kepada wajib pajak yang melakukan tindak pidana pajak, seperti menyembunyikan penghasilan atau tidak membayar pajak. Sanksi ini berupa kurungan penjara dan/atau denda.

Perhitungan dan Penerapan Sanksi PPh Pasal 24

Perhitungan dan penerapan sanksi PPh Pasal 24 diatur dalam peraturan perundang-undangan perpajakan. Umumnya, sanksi dihitung berdasarkan:

- Besaran pajak yang terlambat dibayarkan: Denda dihitung berdasarkan persentase dari jumlah pajak yang terlambat dibayarkan.

- Lama keterlambatan: Semakin lama keterlambatan pembayaran, semakin besar denda yang dikenakan.

- Tingkat pelanggaran: Sanksi administrasi dan pidana dijatuhkan berdasarkan tingkat pelanggaran yang dilakukan wajib pajak.

Rincian Sanksi PPh Pasal 24

| Jenis Sanksi | Besaran |

|---|---|

| Denda Keterlambatan | 2% per bulan dari jumlah pajak yang terlambat dibayarkan |

| Sanksi Administrasi | Teguran tertulis, pencabutan NPWP, pemblokiran rekening bank |

| Sanksi Pidana | Kurungan penjara dan/atau denda sesuai dengan ketentuan undang-undang |

Contoh Soal PPh Pasal 24

PPh Pasal 24 merupakan pajak penghasilan yang dikenakan atas penghasilan yang diterima oleh Wajib Pajak (WP) dalam bentuk jasa, sewa, atau royalty. PPh Pasal 24 ini dipotong langsung oleh pembayar jasa, sewa, atau royalty dan disetorkan ke kas negara. Untuk lebih memahami tentang PPh Pasal 24, mari kita simak contoh soal berikut.

Contoh Soal PPh Pasal 24

PT. Maju Jaya memberikan jasa konsultasi kepada PT. Sejahtera dengan nilai kontrak sebesar Rp100.000.000. Tarif PPh Pasal 24 yang berlaku adalah 15%. Berapakah PPh Pasal 24 yang harus dipotong oleh PT. Sejahtera?

Cara Penyelesaian

Untuk menghitung PPh Pasal 24 yang harus dipotong oleh PT. Sejahtera, kita dapat menggunakan rumus berikut:

PPh Pasal 24 = Nilai Kontrak x Tarif PPh Pasal 24

Maka, PPh Pasal 24 yang harus dipotong oleh PT. Sejahtera adalah:

PPh Pasal 24 = Rp100.000.000 x 15% = Rp15.000.000

Jadi, PT. Sejahtera harus memotong PPh Pasal 24 sebesar Rp15.000.000 dari nilai kontrak yang diberikan kepada PT. Maju Jaya.

Langkah-langkah Penyelesaian

| Langkah | Keterangan |

|---|---|

| 1. Tentukan nilai kontrak | Nilai kontrak adalah jumlah yang disepakati oleh kedua belah pihak atas jasa yang diberikan. |

| 2. Tentukan tarif PPh Pasal 24 | Tarif PPh Pasal 24 dapat dilihat pada peraturan perundang-undangan yang berlaku. |

| 3. Hitung PPh Pasal 24 | PPh Pasal 24 dihitung dengan mengalikan nilai kontrak dengan tarif PPh Pasal 24. |

Tips Mengisi SPT PPh Pasal 24

SPT PPh Pasal 24 merupakan salah satu jenis SPT yang wajib diisi oleh wajib pajak (WP) badan atau WP orang pribadi yang memiliki penghasilan dari usaha atau pekerjaan bebas. SPT ini digunakan untuk melaporkan penghasilan yang diperoleh dari objek pajak tertentu seperti jasa, sewa, dan royalti, serta kewajiban pajak yang telah dibayarkan. Agar SPT PPh Pasal 24 Anda terisi dengan benar dan terhindar dari kesalahan, berikut tips dan langkah-langkah yang dapat Anda ikuti.

Siapkan Dokumen yang Dibutuhkan

Sebelum mengisi SPT PPh Pasal 24, pastikan Anda memiliki dokumen yang dibutuhkan untuk mengisi SPT dengan benar. Dokumen-dokumen tersebut antara lain:

- Nomor Pokok Wajib Pajak (NPWP)

- Bukti potong PPh Pasal 23 atau PPh Pasal 4(2)

- Bukti setor PPh Pasal 24

- Surat perjanjian sewa, jika ada

- Bukti pembayaran royalti, jika ada

- Bukti penerimaan penghasilan dari jasa, jika ada

- Surat keterangan penghasilan (SPT Tahunan PPh Orang Pribadi) jika ada

Pahami Jenis Penghasilan dan Objek Pajak

Penting untuk memahami jenis penghasilan dan objek pajak yang tercantum dalam SPT PPh Pasal 24. Pastikan Anda memahami penghasilan apa saja yang termasuk dalam objek pajak dan bagaimana cara menghitung pajaknya.

- Penghasilan dari jasa meliputi penghasilan yang diperoleh dari pekerjaan jasa, seperti jasa konsultan, jasa desain, jasa audit, dan jasa lainnya.

- Penghasilan dari sewa meliputi penghasilan yang diperoleh dari penyewaan aset, seperti tanah, bangunan, dan kendaraan.

- Penghasilan dari royalti meliputi penghasilan yang diperoleh dari penggunaan hak cipta, paten, merek dagang, dan hak kekayaan intelektual lainnya.

Isi SPT PPh Pasal 24 Secara Sistematis

Berikut langkah-langkah sistematis mengisi SPT PPh Pasal 24:

- Lengkapi identitas Wajib Pajak. Isi bagian identitas Wajib Pajak dengan benar dan lengkap, meliputi NPWP, nama, alamat, dan jenis Wajib Pajak.

- Isi bagian penghasilan. Isi bagian penghasilan dengan benar dan lengkap, meliputi jenis penghasilan, jumlah penghasilan, dan dasar pengenaan pajak.

- Isi bagian PPh terutang. Hitung PPh terutang berdasarkan penghasilan yang Anda peroleh. Anda dapat menggunakan tabel tarif PPh Pasal 24 yang berlaku.

- Isi bagian PPh yang telah dibayar. Isi bagian PPh yang telah dibayar dengan benar dan lengkap, meliputi PPh Pasal 23 yang dipotong, PPh Pasal 4(2) yang dipotong, dan PPh Pasal 24 yang disetor.

- Hitung selisih PPh terutang dan PPh yang telah dibayar. Jika PPh terutang lebih besar dari PPh yang telah dibayar, Anda wajib membayar kekurangan PPh. Sebaliknya, jika PPh yang telah dibayar lebih besar dari PPh terutang, Anda berhak mendapatkan pengembalian PPh.

- Tandatangani dan kirimkan SPT. Tandatangani SPT PPh Pasal 24 dengan benar dan kirimkan ke kantor pajak yang berwenang. Anda dapat mengirimkan SPT melalui pos, langsung ke kantor pajak, atau melalui e-filing.

Manfaatkan Fasilitas E-filing

Untuk mempermudah proses pelaporan SPT, Anda dapat memanfaatkan fasilitas e-filing. E-filing memungkinkan Anda untuk mengisi, mengirimkan, dan melacak status SPT secara online. Anda dapat mengakses layanan e-filing melalui website resmi Direktorat Jenderal Pajak (DJP).

Konsultasikan dengan Akuntan

Jika Anda merasa kesulitan dalam mengisi SPT PPh Pasal 24, Anda dapat berkonsultasi dengan akuntan. Akuntan dapat membantu Anda memahami peraturan perpajakan dan mengisi SPT dengan benar.

Perbedaan PPh Pasal 24 dengan PPh Pasal Lainnya

PPh Pasal 24 merupakan salah satu jenis Pajak Penghasilan (PPh) yang dikenakan atas penghasilan berupa jasa, komisi, dan royalti yang diterima oleh wajib pajak dalam negeri dari wajib pajak luar negeri. PPh Pasal 24 ini memiliki perbedaan dengan jenis PPh lainnya, seperti PPh Pasal 21, PPh Pasal 22, dan PPh Pasal 23. Perbedaan tersebut terletak pada subjek pajak, objek pajak, dan tarif pajaknya.

Perbedaan PPh Pasal 24 dengan PPh Pasal Lainnya

Berikut adalah tabel yang membandingkan PPh Pasal 24 dengan PPh Pasal lainnya berdasarkan beberapa aspek:

| Aspek | PPh Pasal 21 | PPh Pasal 22 | PPh Pasal 23 | PPh Pasal 24 |

|---|---|---|---|---|

| Subjek Pajak | Wajib pajak orang pribadi yang bekerja di Indonesia | Wajib pajak badan yang melakukan impor barang | Wajib pajak badan yang melakukan pembayaran atas jasa, komisi, dan royalti kepada wajib pajak lainnya | Wajib pajak dalam negeri yang menerima penghasilan dari wajib pajak luar negeri |

| Objek Pajak | Penghasilan berupa gaji, upah, honorarium, dan tunjangan | Penghasilan berupa bea masuk, cukai, dan pajak dalam negeri | Penghasilan berupa jasa, komisi, dan royalti | Penghasilan berupa jasa, komisi, dan royalti |

| Tarif Pajak | 5% – 30% | Bergantung pada jenis barang yang diimpor | 2% – 25% | 15% |

Contoh Kasus

Misalnya, PT. ABC di Indonesia menerima royalti dari PT. XYZ di Singapura atas penggunaan teknologi yang dimiliki oleh PT. XYZ. Royalti tersebut merupakan objek PPh Pasal 24. PT. ABC wajib membayar PPh Pasal 24 sebesar 15% dari nilai royalti yang diterima. Dalam hal ini, PPh Pasal 24 dibedakan dengan PPh Pasal 23, karena subjek pajaknya berbeda. PPh Pasal 23 dikenakan atas pembayaran jasa, komisi, dan royalti yang dilakukan oleh wajib pajak dalam negeri kepada wajib pajak lainnya dalam negeri, sedangkan PPh Pasal 24 dikenakan atas pembayaran jasa, komisi, dan royalti yang dilakukan oleh wajib pajak luar negeri kepada wajib pajak dalam negeri.

Ringkasan Penutup

Memahami PPh Pasal 24 sangat penting bagi setiap wajib pajak, terutama bagi mereka yang menerima penghasilan berupa bunga dan royalti. Dengan memahami dasar hukum, objek pajak, dan cara menghitungnya, Anda dapat memenuhi kewajiban pajak dengan benar dan menghindari sanksi. Ingat, membayar pajak merupakan kewajiban setiap warga negara untuk membangun negeri ini. Semoga penjelasan di atas bermanfaat bagi Anda.

{kind=link}