Akun akun dalam akuntansi bahasa inggris – Akun dalam Akuntansi Bahasa Inggris adalah elemen penting dalam dunia keuangan. Bayangkan sebuah perusahaan sebagai sebuah rumah, akun-akunnya seperti ruangan-ruangan yang berisi berbagai informasi keuangan penting. Setiap akun memiliki fungsi spesifik, mulai dari mencatat aset perusahaan hingga melacak keuntungan dan kerugian. Memahami akun-akun ini sangat penting untuk mengelola keuangan perusahaan dengan baik dan membuat keputusan bisnis yang tepat.

Dalam artikel ini, kita akan menjelajahi dunia akun dalam akuntansi bahasa Inggris secara mendalam. Kita akan membahas berbagai jenis akun, fungsinya, dan bagaimana akun-akun ini digunakan untuk mencatat transaksi keuangan. Kita juga akan mempelajari bagaimana akun-akun ini digunakan untuk membuat laporan keuangan yang akurat dan informatif.

Pengertian Akun dalam Akuntansi

Akun merupakan salah satu konsep dasar dalam akuntansi yang berperan penting dalam mencatat dan meringkas transaksi keuangan. Sederhananya, akun adalah tempat penyimpanan informasi keuangan yang dikelompokkan berdasarkan jenisnya.

Definisi Akun dalam Akuntansi

Dalam bahasa Inggris, akun didefinisikan sebagai “an account is a record of the financial transactions of a business.” Definisi ini menitikberatkan pada fungsi akun sebagai pencatat aktivitas keuangan suatu entitas.

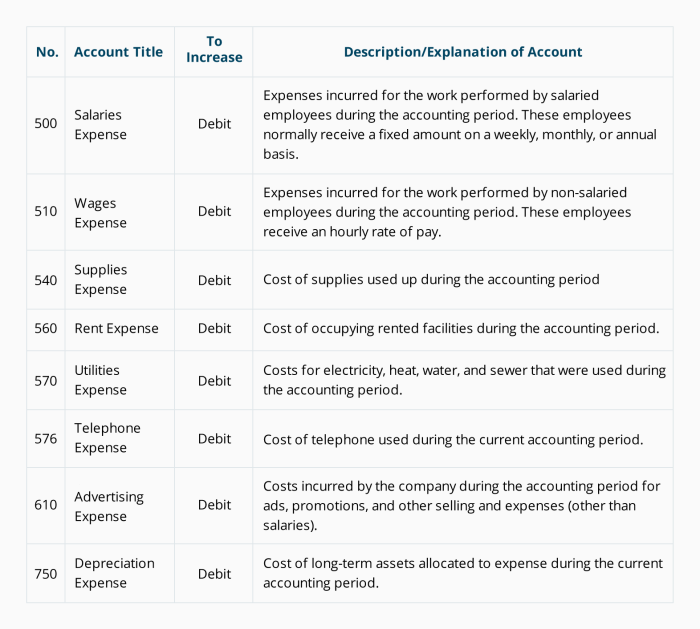

Contoh Akun dan Jenisnya

Akun dalam akuntansi dibagi menjadi beberapa jenis berdasarkan fungsinya. Berikut beberapa contoh akun yang umum digunakan:

- Aset: Aset merupakan sumber daya yang dimiliki oleh perusahaan dan diharapkan akan memberikan manfaat ekonomis di masa depan. Contoh akun aset:

- Kas

- Piutang

- Persediaan

- Tanah

- Gedung

- Liabilitas: Liabilitas merupakan kewajiban perusahaan kepada pihak lain yang harus dibayar di masa depan. Contoh akun liabilitas:

- Utang Usaha

- Utang Bank

- Utang Gaji

- Ekuitas: Ekuitas merupakan selisih antara aset dan liabilitas, yang mewakili kepemilikan pemilik atas perusahaan. Contoh akun ekuitas:

- Modal

- Laba Ditahan

- Pendapatan: Pendapatan merupakan hasil dari aktivitas operasional perusahaan. Contoh akun pendapatan:

- Penjualan Barang

- Penjualan Jasa

- Biaya: Biaya merupakan pengeluaran yang dikeluarkan perusahaan untuk memperoleh pendapatan. Contoh akun biaya:

- Biaya Gaji

- Biaya Sewa

- Biaya Bahan Baku

Perbedaan Akun Aset dan Liabilitas

Akun aset dan liabilitas memiliki perbedaan mendasar yang perlu dipahami. Berikut tabel yang membandingkan keduanya:

| Nama Akun | Deskripsi | Contoh |

|---|---|---|

| Aset | Sumber daya yang dimiliki perusahaan dan diharapkan memberikan manfaat ekonomis di masa depan. | Kas, Piutang, Persediaan, Tanah, Gedung. |

| Liabilitas | Kewajiban perusahaan kepada pihak lain yang harus dibayar di masa depan. | Utang Usaha, Utang Bank, Utang Gaji. |

Fungsi Akun dalam Akuntansi: Akun Akun Dalam Akuntansi Bahasa Inggris

Akun adalah komponen penting dalam akuntansi, berperan sebagai wadah untuk mencatat semua transaksi keuangan yang terjadi dalam suatu bisnis. Setiap akun memiliki tujuan dan fungsi spesifik dalam sistem akuntansi, membantu dalam mengorganisir, meringkas, dan menganalisis data keuangan secara efektif.

Cara Akun Digunakan untuk Mencatat Transaksi Keuangan

Akun digunakan untuk mencatat transaksi keuangan dengan cara yang sistematis dan terstruktur. Setiap transaksi melibatkan setidaknya dua akun, yang saling memengaruhi. Berikut adalah penjelasan lebih lanjut:

- Pencatatan Transaksi: Setiap transaksi keuangan dicatat dalam dua akun yang terkait. Misalnya, pembelian barang dagangan akan dicatat dalam akun “Persediaan” (aset) dan “Utang Dagang” (kewajiban). Pencatatan ini memastikan bahwa persamaan akuntansi (Aset = Kewajiban + Ekuitas) tetap seimbang.

- Pengelompokan Transaksi: Akun membantu mengelompokkan transaksi yang serupa. Misalnya, semua pembelian barang dagangan akan dicatat dalam akun “Persediaan,” sementara semua pembayaran gaji dicatat dalam akun “Gaji.” Ini memudahkan analisis dan pelacakan transaksi berdasarkan kategori.

- Perhitungan Saldo: Setiap akun memiliki saldo, yang menunjukkan nilai akun tersebut pada titik waktu tertentu. Saldo akun dapat berupa debit (penambahan aset atau pengurangan kewajiban/ekuitas) atau kredit (penambahan kewajiban/ekuitas atau pengurangan aset). Saldo akun membantu dalam memahami posisi keuangan perusahaan.

Contoh Penggunaan Akun dalam Transaksi Penjualan dan Pembelian

Berikut adalah tabel yang menunjukkan bagaimana akun digunakan untuk mencatat transaksi penjualan dan pembelian:

| Transaksi | Akun Debit | Akun Kredit |

|---|---|---|

| Penjualan Barang Dagangan (Tunai) | Kas | Penjualan |

| Penjualan Barang Dagangan (Kredit) | Piutang Dagang | Penjualan |

| Pembelian Barang Dagangan (Tunai) | Persediaan | Kas |

| Pembelian Barang Dagangan (Kredit) | Persediaan | Utang Dagang |

Kesimpulan, Akun akun dalam akuntansi bahasa inggris

Akun merupakan elemen penting dalam akuntansi yang berperan dalam mencatat, mengelompokkan, dan menganalisis transaksi keuangan. Penggunaan akun yang tepat dan sistematis membantu perusahaan dalam mengelola keuangan secara efektif, menghasilkan laporan keuangan yang akurat, dan membuat keputusan bisnis yang tepat.

Neraca Saldo dalam Akuntansi

Neraca saldo merupakan ringkasan dari semua akun dalam buku besar pada suatu periode akuntansi. Dokumen ini berisi daftar saldo debit dan kredit dari setiap akun, yang menunjukkan posisi keuangan suatu perusahaan pada tanggal tertentu. Neraca saldo digunakan untuk memeriksa keakuratan pencatatan dan sebagai dasar untuk membuat laporan keuangan.

Contoh Neraca Saldo

Berikut adalah contoh neraca saldo untuk perusahaan ABC pada tanggal 31 Desember 2023:

| Akun | Debit | Kredit |

|---|---|---|

| Kas | Rp10.000.000 | |

| Piutang Usaha | Rp5.000.000 | |

| Persediaan Barang Dagang | Rp3.000.000 | |

| Peralatan | Rp20.000.000 | |

| Utang Usaha | Rp2.000.000 | |

| Modal | Rp26.000.000 | |

| Total Debit | Rp38.000.000 | |

| Total Kredit | Rp28.000.000 |

Pada contoh di atas, total debit (Rp38.000.000) harus sama dengan total kredit (Rp28.000.000). Jika tidak sama, berarti terdapat kesalahan dalam pencatatan dan perlu diselidiki.

Penggunaan Neraca Saldo untuk Memeriksa Akurasi Pencatatan

Neraca saldo membantu dalam memeriksa akurasi pencatatan dengan cara:

- Memastikan bahwa total debit sama dengan total kredit. Jika tidak sama, berarti terdapat kesalahan dalam pencatatan.

- Memeriksa keseimbangan setiap akun. Jika terdapat kesalahan dalam pencatatan, saldo akun akan tidak akurat.

- Mempermudah dalam menemukan kesalahan pencatatan. Neraca saldo menunjukkan saldo setiap akun, sehingga memudahkan dalam menemukan akun yang salah.

Penggunaan Neraca Saldo untuk Membuat Laporan Keuangan

Neraca saldo merupakan dasar untuk membuat laporan keuangan. Berikut adalah beberapa laporan keuangan yang menggunakan neraca saldo:

- Laporan Laba Rugi: Neraca saldo digunakan untuk menentukan pendapatan dan biaya, yang kemudian digunakan untuk menghitung laba bersih atau rugi bersih.

- Neraca: Neraca saldo digunakan untuk menentukan aset, liabilitas, dan ekuitas, yang kemudian digunakan untuk menyusun neraca.

- Laporan Arus Kas: Neraca saldo digunakan untuk menentukan perubahan dalam kas, yang kemudian digunakan untuk menyusun laporan arus kas.

Transaksi Keuangan dalam Akuntansi

Dalam akuntansi, transaksi keuangan merupakan peristiwa yang menyebabkan perubahan pada aset, liabilitas, dan ekuitas suatu perusahaan. Setiap transaksi keuangan dicatat dalam sistem akuntansi untuk melacak perubahan finansial yang terjadi. Penting untuk memahami bagaimana transaksi keuangan dicatat dalam jurnal dan buku besar agar dapat menganalisis kinerja keuangan perusahaan secara akurat.

Contoh Transaksi Keuangan

Berikut beberapa contoh transaksi keuangan yang umum terjadi dalam akuntansi:

- Penjualan barang atau jasa secara tunai

- Pembelian barang atau jasa secara kredit

- Penerimaan pembayaran dari pelanggan

- Pembayaran kepada pemasok

- Pengeluaran gaji karyawan

- Pembelian aset tetap seperti peralatan atau kendaraan

- Penerimaan pinjaman dari bank

- Pembayaran hutang kepada bank

Pencatatan Transaksi dalam Jurnal

Jurnal merupakan catatan kronologis dari setiap transaksi keuangan yang terjadi. Setiap transaksi dicatat dalam jurnal dengan menggunakan sistem pencatatan double-entry bookkeeping. Sistem ini mengharuskan setiap transaksi dicatat di dua akun yang berbeda, dengan satu akun didebit dan akun lainnya dikredit. Jumlah debit harus sama dengan jumlah kredit untuk menjaga keseimbangan persamaan akuntansi (Aset = Liabilitas + Ekuitas).

Berikut contoh pencatatan transaksi penjualan barang atau jasa secara tunai dalam jurnal:

| Tanggal | Akun Debit | Akun Kredit | Jumlah |

|---|---|---|---|

| 2023-10-26 | Kas | Pendapatan Penjualan | Rp1.000.000 |

Dalam contoh di atas, akun Kas didebit karena kas meningkat akibat penjualan tunai. Sebaliknya, akun Pendapatan Penjualan dikredit karena pendapatan perusahaan meningkat.

Pencatatan Transaksi dalam Buku Besar

Buku besar merupakan kumpulan akun yang digunakan untuk meringkas semua transaksi yang terjadi pada setiap akun. Setelah transaksi dicatat dalam jurnal, informasi tersebut kemudian dipindahkan ke buku besar. Buku besar berisi saldo akhir dari setiap akun, yang menunjukkan jumlah total aset, liabilitas, dan ekuitas pada suatu periode tertentu.

Berikut contoh pencatatan transaksi penjualan barang atau jasa secara tunai dalam buku besar:

| Akun | Debit | Kredit | Saldo |

|---|---|---|---|

| Kas | Rp1.000.000 | Rp1.000.000 | |

| Pendapatan Penjualan | Rp1.000.000 | Rp1.000.000 |

Dalam contoh di atas, saldo akhir akun Kas adalah Rp1.000.000, yang menunjukkan jumlah total kas yang dimiliki perusahaan. Saldo akhir akun Pendapatan Penjualan juga Rp1.000.000, yang menunjukkan total pendapatan yang diperoleh perusahaan dari penjualan barang atau jasa.

Dampak Transaksi pada Akun yang Terlibat

Setiap transaksi keuangan memiliki dampak pada akun yang terlibat. Berikut tabel yang menunjukkan dampak setiap transaksi pada akun yang terlibat:

| Transaksi | Akun yang Terlibat | Dampak |

|---|---|---|

| Penjualan barang atau jasa secara tunai | Kas, Pendapatan Penjualan | Kas meningkat, Pendapatan Penjualan meningkat |

| Pembelian barang atau jasa secara kredit | Persediaan, Utang Dagang | Persediaan meningkat, Utang Dagang meningkat |

| Penerimaan pembayaran dari pelanggan | Kas, Piutang Dagang | Kas meningkat, Piutang Dagang menurun |

| Pembayaran kepada pemasok | Kas, Utang Dagang | Kas menurun, Utang Dagang menurun |

| Pengeluaran gaji karyawan | Beban Gaji, Kas | Beban Gaji meningkat, Kas menurun |

| Pembelian aset tetap seperti peralatan atau kendaraan | Aset Tetap, Kas | Aset Tetap meningkat, Kas menurun |

| Penerimaan pinjaman dari bank | Kas, Utang Bank | Kas meningkat, Utang Bank meningkat |

| Pembayaran hutang kepada bank | Kas, Utang Bank | Kas menurun, Utang Bank menurun |

Ringkasan Terakhir

Dengan memahami akun dalam akuntansi bahasa Inggris, Anda dapat mengelola keuangan perusahaan dengan lebih baik, membuat keputusan bisnis yang tepat, dan meminimalkan risiko keuangan. Pemahaman yang mendalam tentang akun-akun ini akan membantu Anda dalam menavigasi dunia keuangan dengan percaya diri dan mencapai kesuksesan dalam bisnis Anda.

{kind=link}