Contoh artikel bertema akuntansi – Pernahkah Anda bertanya-tanya bagaimana perusahaan besar mengelola keuangan mereka? Atau bagaimana mereka menentukan harga jual produk mereka? Jawabannya terletak pada akuntansi, sebuah sistem yang mengatur dan mencatat semua transaksi keuangan dalam suatu organisasi. Dari mencatat pemasukan dan pengeluaran hingga menganalisis kinerja perusahaan, akuntansi berperan penting dalam menjaga stabilitas dan keberlangsungan bisnis.

Artikel ini akan membahas secara lengkap tentang akuntansi, mulai dari pengertian dasar hingga tren terkini. Anda akan diajak untuk memahami prinsip-prinsip akuntansi, siklus akuntansi, jenis-jenis laporan keuangan, dan bagaimana analisis laporan keuangan dapat digunakan untuk menilai kinerja perusahaan. Selain itu, kita akan membahas tentang akuntansi perpajakan, akuntansi biaya, dan akuntansi manajemen, serta bagaimana teknologi mengubah wajah akuntansi di masa depan.

Pengertian Akuntansi

Akuntansi merupakan suatu sistem informasi yang berperan penting dalam mengelola keuangan suatu organisasi. Dalam pengertian yang lebih luas, akuntansi adalah proses mengidentifikasi, mengukur, mencatat, dan melaporkan informasi keuangan suatu entitas.

Fungsi dan Tujuan Akuntansi, Contoh artikel bertema akuntansi

Fungsi akuntansi dalam suatu organisasi sangat beragam, namun pada dasarnya berfungsi untuk membantu pengambilan keputusan yang tepat dan efektif.

Contoh artikel bertema akuntansi bisa membahas berbagai topik, seperti analisis laporan keuangan, manajemen aset, atau bahkan etika dalam dunia akuntansi. Nah, bicara soal etika, mengingatkan kita pada pentingnya menjaga lingkungan hidup, seperti yang tertuang dalam puisi dengan tema “Keluargaku”, yang bisa kamu temukan di 3 contoh puisi tema lingkungan adalah keluargaku.

Melalui puisi ini, kita diingatkan bahwa lingkungan adalah tanggung jawab bersama, seperti keluarga kita sendiri. Kembali ke topik artikel bertema akuntansi, mengingat kembali pentingnya etika dan tanggung jawab dalam profesi ini, khususnya dalam menjaga kelestarian lingkungan.

- Mencatat dan meringkas transaksi keuangan: Akuntansi mencatat semua transaksi keuangan yang terjadi dalam suatu organisasi, mulai dari penerimaan hingga pengeluaran.

- Memberikan informasi keuangan: Akuntansi menyediakan informasi keuangan yang akurat dan relevan kepada pihak-pihak yang berkepentingan, seperti manajemen, investor, dan kreditur.

- Membantu dalam pengambilan keputusan: Informasi keuangan yang dihasilkan oleh akuntansi dapat digunakan sebagai dasar pengambilan keputusan strategis dan operasional.

- Mencegah fraud dan kesalahan: Sistem akuntansi yang baik dapat membantu mencegah terjadinya kecurangan dan kesalahan dalam pengelolaan keuangan.

- Memenuhi kewajiban hukum dan peraturan: Akuntansi juga berperan dalam memenuhi kewajiban hukum dan peraturan yang berlaku, seperti pelaporan pajak.

Jenis-jenis Akuntansi

Akuntansi dibagi menjadi beberapa jenis berdasarkan fokus dan tujuannya. Berikut adalah beberapa jenis akuntansi yang umum:

| Jenis Akuntansi | Contoh |

|---|---|

| Akuntansi Keuangan | Laporan keuangan perusahaan yang diterbitkan untuk publik |

| Akuntansi Manajemen | Laporan internal untuk membantu manajemen dalam pengambilan keputusan |

| Akuntansi Perpajakan | Perhitungan pajak dan pelaporan pajak |

| Akuntansi Biaya | Analisis biaya produksi dan penentuan harga jual |

| Akuntansi Auditing | Pemeriksaan laporan keuangan untuk memastikan keakuratan dan kepatuhan terhadap standar akuntansi |

Prinsip Akuntansi

Akuntansi merupakan bahasa bisnis yang digunakan untuk mencatat, mengklasifikasikan, meringkas, dan melaporkan transaksi keuangan. Untuk menjaga konsistensi dan transparansi dalam pelaporan keuangan, prinsip akuntansi yang berlaku umum (PSAK) diterapkan. Prinsip ini merupakan serangkaian aturan dan pedoman yang digunakan sebagai standar dalam pengolahan data keuangan.

Prinsip Akuntansi yang Berlaku Umum (PSAK)

PSAK merupakan standar akuntansi yang digunakan di Indonesia dan diadopsi dari standar akuntansi internasional (IASB). Prinsip ini bertujuan untuk memastikan bahwa laporan keuangan disusun secara konsisten dan transparan sehingga dapat dipahami dan dibandingkan oleh pengguna laporan keuangan.

Tabel Prinsip Akuntansi dan Contoh Penerapannya

| Prinsip Akuntansi | Contoh Penerapan |

|---|---|

| Entitas Ekonomi | Perusahaan dianggap sebagai entitas terpisah dari pemiliknya, sehingga aset dan kewajiban perusahaan dicatat secara terpisah dari aset dan kewajiban pemilik. |

| Periode Akuntansi | Laporan keuangan disusun untuk periode tertentu, misalnya tahunan, semesteran, atau bulanan. |

| Penandingan | Biaya yang dikeluarkan untuk menghasilkan pendapatan dihubungkan dengan pendapatan yang dihasilkan pada periode yang sama. Misalnya, biaya gaji karyawan dihubungkan dengan pendapatan penjualan yang dihasilkan pada periode yang sama. |

| Alokasi | Aset yang memiliki manfaat ekonomis lebih dari satu periode dialokasikan biayanya secara periodik. Misalnya, biaya depresiasi aset tetap dialokasikan secara periodik selama masa manfaat ekonomis aset tersebut. |

| Kesinambungan Usaha | Perusahaan diasumsikan akan terus beroperasi dalam jangka waktu yang dapat diprediksi, sehingga aset dan kewajiban dicatat berdasarkan nilai wajarnya. |

| Konsistensi | Metode akuntansi yang digunakan dalam satu periode harus konsisten dengan metode yang digunakan pada periode sebelumnya, kecuali jika ada alasan yang kuat untuk mengubah metode tersebut. |

| Materialitas | Informasi keuangan yang material harus dicatat dan dilaporkan, sedangkan informasi yang tidak material dapat diabaikan. |

| Kehati-hatian | Dalam pengambilan keputusan akuntansi, perusahaan harus berhati-hati dan tidak boleh terlalu optimistis. |

| Objektivitas | Informasi keuangan harus didasarkan pada bukti yang objektif dan dapat diverifikasi. |

Perbedaan Akuntansi Keuangan dan Akuntansi Manajemen

Akuntansi keuangan dan akuntansi manajemen merupakan dua jenis akuntansi yang memiliki tujuan dan pengguna yang berbeda.

- Akuntansi keuangan berfokus pada penyusunan laporan keuangan yang ditujukan untuk pengguna eksternal, seperti investor, kreditor, dan regulator. Laporan keuangan ini harus disusun berdasarkan prinsip akuntansi yang berlaku umum (PSAK) dan harus akurat, transparan, dan dapat dipercaya.

- Akuntansi manajemen berfokus pada penyediaan informasi keuangan untuk membantu manajemen internal dalam pengambilan keputusan. Informasi ini tidak harus disusun berdasarkan PSAK dan dapat disesuaikan dengan kebutuhan manajemen. Contohnya, laporan biaya produksi yang digunakan untuk menentukan harga jual produk, atau laporan arus kas yang digunakan untuk merencanakan investasi.

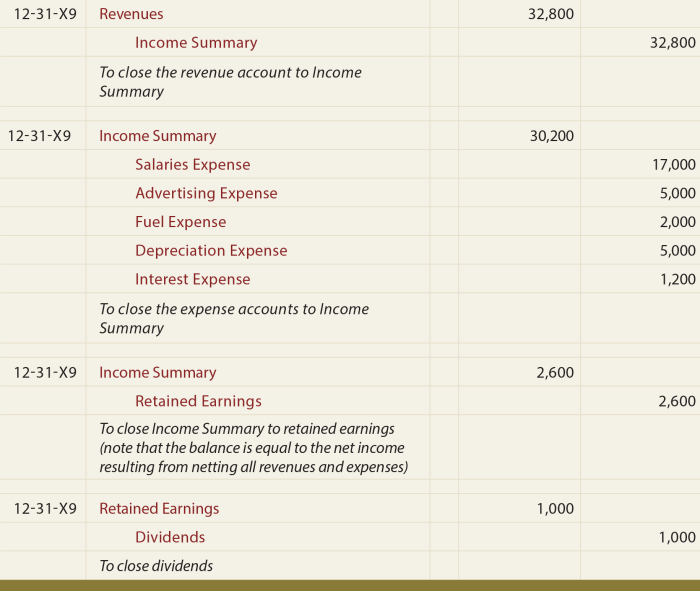

Siklus Akuntansi

Siklus akuntansi merupakan serangkaian proses yang sistematis dan berkelanjutan yang dilakukan oleh perusahaan untuk mencatat, mengklasifikasikan, meringkas, dan melaporkan transaksi keuangan yang terjadi dalam suatu periode akuntansi. Siklus ini merupakan tulang punggung dalam menghasilkan informasi keuangan yang akurat dan relevan bagi para pemangku kepentingan, seperti investor, kreditur, dan manajemen perusahaan.

Langkah-langkah dalam Siklus Akuntansi

Siklus akuntansi terdiri dari beberapa langkah utama yang saling terkait dan berurutan. Langkah-langkah tersebut meliputi:

- Identifikasi dan Pengukuran Transaksi: Langkah awal adalah mengidentifikasi dan mengukur setiap transaksi keuangan yang terjadi dalam perusahaan. Hal ini melibatkan pencatatan tanggal, jenis transaksi, jumlah, dan pihak yang terlibat dalam transaksi.

- Pencatatan Transaksi dalam Jurnal: Setelah diidentifikasi dan diukur, transaksi dicatat dalam jurnal. Jurnal merupakan catatan kronologis dari setiap transaksi keuangan yang terjadi. Pencatatan ini dilakukan secara sistematis dan terstruktur.

- Pemindahan Data ke Buku Besar: Setelah dicatat dalam jurnal, data transaksi kemudian dipindahkan ke buku besar. Buku besar merupakan catatan yang mengklasifikasikan setiap transaksi berdasarkan akun yang terkait. Setiap akun memiliki saldo yang mencerminkan total debit dan kredit yang terjadi selama periode akuntansi.

- Penyusunan Neraca Saldo: Setelah semua transaksi dicatat dalam buku besar, neraca saldo disusun. Neraca saldo merupakan daftar yang menunjukkan saldo debit dan kredit dari setiap akun yang ada dalam buku besar. Neraca saldo ini berfungsi untuk memverifikasi kesetaraan antara debit dan kredit.

- Penyusunan Laporan Keuangan: Berdasarkan data yang tercantum dalam neraca saldo, perusahaan kemudian menyusun laporan keuangan. Laporan keuangan terdiri dari neraca, laporan laba rugi, laporan perubahan modal, dan laporan arus kas. Laporan keuangan ini merupakan hasil akhir dari siklus akuntansi dan digunakan untuk memberikan informasi keuangan kepada para pemangku kepentingan.

Peran Jurnal dan Buku Besar

Jurnal dan buku besar memiliki peran penting dalam siklus akuntansi. Jurnal berperan sebagai catatan awal yang mencatat semua transaksi keuangan yang terjadi secara kronologis. Buku besar, di sisi lain, mengklasifikasikan transaksi berdasarkan akun yang terkait, sehingga informasi keuangan dapat disusun dan dianalisis lebih mudah.

Sebagai contoh, ketika perusahaan melakukan penjualan barang dagangan secara kredit, transaksi ini akan dicatat dalam jurnal penjualan. Jurnal penjualan akan mencatat tanggal penjualan, nama pembeli, jumlah barang yang terjual, harga jual, dan total nilai penjualan. Setelah itu, data tersebut dipindahkan ke buku besar, yang akan mencatat transaksi tersebut ke dalam akun piutang usaha.

Contoh Ilustrasi Siklus Akuntansi untuk Transaksi Penjualan

Berikut ini contoh ilustrasi siklus akuntansi untuk transaksi penjualan:

| Tanggal | Keterangan | Debit | Kredit |

|---|---|---|---|

| 2023-04-01 | Penjualan barang dagangan secara kredit kepada PT. Sejahtera | Piutang Usaha | Rp. 10.000.000 |

| Penjualan | Rp. 10.000.000 | ||

| 2023-04-10 | Penerimaan pembayaran dari PT. Sejahtera | Kas | Rp. 10.000.000 |

| Piutang Usaha | Rp. 10.000.000 |

Ilustrasi di atas menunjukkan bagaimana transaksi penjualan dicatat dalam jurnal dan buku besar. Pada tanggal 2023-04-01, transaksi penjualan dicatat dalam jurnal penjualan, yang mendebit akun piutang usaha dan mengkredit akun penjualan. Kemudian, data tersebut dipindahkan ke buku besar, yang akan mencatat transaksi tersebut ke dalam akun piutang usaha dan akun penjualan. Pada tanggal 2023-04-10, penerimaan pembayaran dari PT. Sejahtera dicatat dalam jurnal kas, yang mendebit akun kas dan mengkredit akun piutang usaha. Data ini kemudian dipindahkan ke buku besar, yang akan mencatat transaksi tersebut ke dalam akun kas dan akun piutang usaha.

Laporan Keuangan

Laporan keuangan adalah kumpulan informasi keuangan yang disusun secara sistematis dan ringkas untuk memberikan gambaran tentang posisi keuangan, kinerja, dan arus kas suatu perusahaan pada periode tertentu. Laporan keuangan ini menjadi alat penting bagi berbagai pihak, seperti manajemen, investor, kreditur, dan regulator, dalam pengambilan keputusan.

Jenis-jenis Laporan Keuangan Utama

Terdapat empat jenis laporan keuangan utama yang umumnya disusun oleh perusahaan, yaitu:

- Neraca: Merupakan laporan yang menunjukkan posisi keuangan perusahaan pada suatu titik waktu tertentu, umumnya pada akhir periode akuntansi. Neraca menggambarkan aset, liabilitas, dan ekuitas perusahaan.

- Laporan Laba Rugi: Merupakan laporan yang menunjukkan kinerja keuangan perusahaan selama periode tertentu, umumnya satu tahun. Laporan laba rugi menggambarkan pendapatan, biaya, dan laba atau rugi bersih yang dihasilkan perusahaan.

- Laporan Arus Kas: Merupakan laporan yang menunjukkan arus kas masuk dan keluar perusahaan selama periode tertentu. Laporan arus kas menggambarkan bagaimana perusahaan memperoleh dan menggunakan kasnya.

- Laporan Perubahan Ekuitas: Merupakan laporan yang menunjukkan perubahan ekuitas perusahaan selama periode tertentu. Laporan ini menjelaskan perubahan pada modal saham, laba ditahan, dan komponen ekuitas lainnya.

Informasi dalam Neraca

Neraca merupakan laporan yang menunjukkan posisi keuangan perusahaan pada suatu titik waktu tertentu. Informasi yang tercantum dalam neraca meliputi:

- Aset: Aset adalah sumber daya yang dimiliki perusahaan dan diharapkan dapat memberikan manfaat ekonomis di masa mendatang. Aset dapat berupa aset lancar (misalnya kas, piutang, persediaan) dan aset tetap (misalnya tanah, bangunan, mesin).

- Liabilitas: Liabilitas adalah kewajiban perusahaan kepada pihak lain. Liabilitas dapat berupa liabilitas lancar (misalnya utang usaha, utang gaji) dan liabilitas jangka panjang (misalnya utang obligasi, utang bank).

- Ekuitas: Ekuitas adalah hak pemilik atas aset perusahaan setelah dikurangi liabilitas. Ekuitas terdiri dari modal saham, laba ditahan, dan komponen ekuitas lainnya.

Informasi dalam Laporan Laba Rugi

Laporan laba rugi merupakan laporan yang menunjukkan kinerja keuangan perusahaan selama periode tertentu. Informasi yang tercantum dalam laporan laba rugi meliputi:

- Pendapatan: Pendapatan adalah hasil dari penjualan barang atau jasa yang dilakukan perusahaan. Pendapatan dapat berupa penjualan, jasa, dan pendapatan lainnya.

- Biaya: Biaya adalah pengeluaran yang terjadi dalam rangka menghasilkan pendapatan. Biaya dapat berupa biaya pokok penjualan, biaya operasional, dan biaya keuangan.

- Laba atau Rugi Bersih: Laba atau rugi bersih adalah selisih antara pendapatan dan biaya. Jika pendapatan lebih besar dari biaya, maka perusahaan memperoleh laba. Sebaliknya, jika biaya lebih besar dari pendapatan, maka perusahaan mengalami rugi.

Informasi dalam Laporan Arus Kas

Laporan arus kas merupakan laporan yang menunjukkan arus kas masuk dan keluar perusahaan selama periode tertentu. Informasi yang tercantum dalam laporan arus kas meliputi:

- Arus Kas Operasional: Arus kas operasional adalah arus kas yang berasal dari kegiatan operasional perusahaan, seperti penjualan barang atau jasa, pembelian bahan baku, dan pembayaran gaji.

- Arus Kas Investasi: Arus kas investasi adalah arus kas yang berasal dari kegiatan investasi perusahaan, seperti pembelian aset tetap, penjualan aset tetap, dan investasi pada perusahaan lain.

- Arus Kas Pendanaan: Arus kas pendanaan adalah arus kas yang berasal dari kegiatan pendanaan perusahaan, seperti penerbitan saham, penerbitan obligasi, dan pembayaran utang.

Perbandingan Informasi dalam Laporan Keuangan

Berikut adalah tabel yang membandingkan informasi yang disajikan dalam laporan keuangan:

| Laporan Keuangan | Informasi yang Disajikan | Periode Waktu |

|---|---|---|

| Neraca | Aset, Liabilitas, Ekuitas | Pada suatu titik waktu tertentu |

| Laporan Laba Rugi | Pendapatan, Biaya, Laba atau Rugi Bersih | Selama periode tertentu |

| Laporan Arus Kas | Arus Kas Operasional, Arus Kas Investasi, Arus Kas Pendanaan | Selama periode tertentu |

| Laporan Perubahan Ekuitas | Perubahan Ekuitas | Selama periode tertentu |

Simpulan Akhir: Contoh Artikel Bertema Akuntansi

Dengan memahami dasar-dasar akuntansi, Anda dapat mengambil keputusan keuangan yang lebih tepat dan bijaksana, baik dalam kehidupan pribadi maupun profesional. Tidak hanya untuk para profesional di bidang keuangan, pengetahuan tentang akuntansi juga bermanfaat bagi setiap individu dalam mengelola keuangan pribadinya. Semoga artikel ini memberikan wawasan baru dan bermanfaat bagi Anda.

{kind=link}