Audit internal merupakan proses penting bagi perusahaan untuk menjaga integritas, efisiensi, dan efektivitas operasional. Laporan hasil audit internal menjadi bukti tertulis dari hasil pemeriksaan dan analisis yang dilakukan. Contoh laporan hasil audit internal perusahaan PDF dapat menjadi referensi bagi perusahaan dalam menyusun laporan yang komprehensif dan informatif.

Artikel ini akan membahas secara lengkap tentang audit internal, mulai dari pengertian, ruang lingkup, prosedur, hingga contoh laporan hasil audit internal perusahaan dalam format PDF. Dengan mempelajari contoh laporan ini, Anda dapat memahami struktur, isi, dan elemen penting yang harus ada dalam laporan audit internal.

Pengertian Audit Internal

Audit internal adalah proses independen dan objektif yang dirancang untuk memberikan keyakinan yang memadai tentang efektivitas sistem pengendalian internal perusahaan. Proses ini melibatkan penilaian atas risiko, pengendalian, dan kegiatan perusahaan, dengan tujuan untuk memberikan rekomendasi perbaikan dan memastikan kepatuhan terhadap peraturan, kebijakan, dan standar yang berlaku.

Tujuan Audit Internal

Tujuan utama audit internal adalah untuk membantu perusahaan mencapai tujuan bisnisnya dengan meningkatkan efektivitas sistem pengendalian internal. Audit internal dilakukan untuk:

- Mengevaluasi efektivitas sistem pengendalian internal perusahaan.

- Mencegah dan mendeteksi kesalahan dan fraud.

- Meningkatkan kepatuhan terhadap peraturan, kebijakan, dan standar yang berlaku.

- Meningkatkan efisiensi dan efektivitas operasional perusahaan.

- Memberikan saran dan rekomendasi perbaikan.

Manfaat Audit Internal

Audit internal memberikan banyak manfaat bagi perusahaan, termasuk:

- Meningkatkan efektivitas sistem pengendalian internal: Audit internal membantu mengidentifikasi kelemahan dalam sistem pengendalian internal dan memberikan rekomendasi perbaikan untuk meningkatkan efektivitasnya. Ini dapat membantu perusahaan mengurangi risiko kesalahan dan fraud.

- Meningkatkan kepatuhan terhadap peraturan: Audit internal memastikan bahwa perusahaan mematuhi peraturan, kebijakan, dan standar yang berlaku. Ini dapat membantu perusahaan menghindari denda dan sanksi.

- Meningkatkan efisiensi dan efektivitas operasional: Audit internal membantu mengidentifikasi area yang tidak efisien dan memberikan rekomendasi perbaikan untuk meningkatkan efisiensi dan efektivitas operasional perusahaan.

- Meningkatkan kepercayaan stakeholder: Audit internal menunjukkan komitmen perusahaan terhadap tata kelola perusahaan yang baik dan transparansi. Ini dapat meningkatkan kepercayaan stakeholder, seperti investor, pelanggan, dan karyawan.

- Mencegah dan mendeteksi fraud: Audit internal membantu mengidentifikasi dan mencegah fraud. Ini dapat membantu perusahaan melindungi aset dan reputasinya.

Ruang Lingkup Audit Internal

Audit internal merupakan proses independen dan objektif yang dirancang untuk memberikan jaminan dan meningkatkan nilai tambah organisasi. Audit internal membantu organisasi dalam mencapai tujuannya dengan mengevaluasi dan meningkatkan efektivitas proses manajemen risiko, pengendalian, dan tata kelola.

Pengertian Ruang Lingkup Audit Internal

Ruang lingkup audit internal merujuk pada area atau aspek organisasi yang akan dikaji dalam proses audit. Hal ini mencakup berbagai elemen, seperti proses bisnis, sistem informasi, tata kelola, dan manajemen risiko. Penentuan ruang lingkup audit sangat penting karena menentukan fokus dan cakupan kegiatan audit, serta sumber daya yang dibutuhkan.

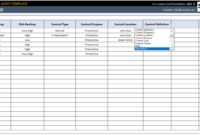

Contoh Ruang Lingkup Audit Internal

Berikut tabel yang merinci ruang lingkup audit internal perusahaan dengan 4 kolom: Jenis Audit, Fokus Audit, Contoh Audit, dan Manfaat Audit.

| Jenis Audit | Fokus Audit | Contoh Audit | Manfaat Audit |

|---|---|---|---|

| Audit Operasional | Efisiensi dan efektivitas proses bisnis | Audit atas proses produksi, audit atas proses penjualan dan pemasaran, audit atas proses pengadaan barang dan jasa | Meningkatkan efisiensi dan efektivitas proses bisnis, mengidentifikasi potensi pemborosan dan inefisiensi, serta meminimalkan risiko operasional |

| Audit Keuangan | Keakuratan dan kelengkapan laporan keuangan | Audit atas laporan keuangan, audit atas sistem akuntansi, audit atas pengendalian internal keuangan | Meningkatkan kualitas laporan keuangan, meminimalkan risiko kesalahan dan fraud, serta meningkatkan kepercayaan stakeholder |

| Audit Sistem Informasi | Keamanan dan integritas sistem informasi | Audit atas sistem informasi, audit atas keamanan data, audit atas proses backup dan recovery data | Meningkatkan keamanan dan integritas sistem informasi, meminimalkan risiko kebocoran data, serta meningkatkan keandalan sistem informasi |

| Audit Tata Kelola | Efektivitas tata kelola perusahaan | Audit atas struktur organisasi, audit atas proses pengambilan keputusan, audit atas compliance dengan peraturan perundang-undangan | Meningkatkan efektivitas tata kelola perusahaan, meminimalkan risiko konflik kepentingan, serta meningkatkan kepercayaan stakeholder |

Contoh Ruang Lingkup Audit Internal pada Perusahaan Manufaktur

Pada perusahaan manufaktur, ruang lingkup audit internal dapat mencakup aspek-aspek seperti:

- Audit atas proses produksi, meliputi:

- Efisiensi dan efektivitas proses produksi

- Kualitas produk

- Pengendalian biaya produksi

- Manajemen inventaris

- Audit atas proses pengadaan barang dan jasa, meliputi:

- Efisiensi dan efektivitas proses pengadaan

- Compliance dengan peraturan pengadaan

- Kualitas barang dan jasa yang dibeli

- Manajemen risiko pengadaan

- Audit atas sistem informasi, meliputi:

- Keamanan dan integritas sistem informasi

- Efisiensi dan efektivitas sistem informasi

- Compliance dengan peraturan perundang-undangan terkait sistem informasi

- Manajemen risiko sistem informasi

- Audit atas manajemen risiko, meliputi:

- Identifikasi dan penilaian risiko

- Strategi mitigasi risiko

- Efektivitas pengendalian risiko

- Monitoring dan evaluasi risiko

Contoh Ruang Lingkup Audit Internal pada Perusahaan Jasa Keuangan

Pada perusahaan jasa keuangan, ruang lingkup audit internal dapat mencakup aspek-aspek seperti:

- Audit atas proses pemberian kredit, meliputi:

- Efisiensi dan efektivitas proses pemberian kredit

- Compliance dengan peraturan perbankan

- Kualitas kredit

- Manajemen risiko kredit

- Audit atas proses penghimpunan dana, meliputi:

- Efisiensi dan efektivitas proses penghimpunan dana

- Compliance dengan peraturan perbankan

- Kualitas dana yang dihimpun

- Manajemen risiko penghimpunan dana

- Audit atas proses investasi, meliputi:

- Efisiensi dan efektivitas proses investasi

- Compliance dengan peraturan investasi

- Kualitas portofolio investasi

- Manajemen risiko investasi

- Audit atas sistem informasi, meliputi:

- Keamanan dan integritas sistem informasi

- Efisiensi dan efektivitas sistem informasi

- Compliance dengan peraturan perundang-undangan terkait sistem informasi

- Manajemen risiko sistem informasi

- Audit atas manajemen risiko, meliputi:

- Identifikasi dan penilaian risiko

- Strategi mitigasi risiko

- Efektivitas pengendalian risiko

- Monitoring dan evaluasi risiko

Prosedur Audit Internal

Audit internal merupakan proses independen dan objektif yang dirancang untuk memberikan keyakinan yang memadai tentang efektivitas sistem pengendalian internal perusahaan. Prosedur audit internal sendiri merupakan serangkaian langkah sistematis yang dilakukan auditor internal untuk mencapai tujuan audit.

Jenis-jenis Laporan Audit Internal

Laporan audit internal adalah dokumen penting yang berisi hasil audit yang dilakukan oleh auditor internal. Laporan ini memberikan gambaran menyeluruh tentang kondisi dan kinerja perusahaan, termasuk risiko, kontrol, dan rekomendasi perbaikan. Jenis laporan audit internal yang dibuat dapat bervariasi tergantung pada tujuan dan ruang lingkup audit.

Jenis-jenis Laporan Audit Internal

Jenis laporan audit internal yang umum dibuat antara lain:

- Laporan Audit Keuangan: Laporan ini fokus pada penilaian atas sistem dan proses keuangan perusahaan, termasuk akurasi, kelengkapan, dan kepatuhan terhadap peraturan dan standar akuntansi.

- Laporan Audit Operasional: Laporan ini berfokus pada efisiensi dan efektivitas operasi perusahaan, termasuk proses bisnis, penggunaan sumber daya, dan kepatuhan terhadap kebijakan dan prosedur internal.

- Laporan Audit Compliance: Laporan ini menilai kepatuhan perusahaan terhadap peraturan, undang-undang, dan standar eksternal, termasuk hukum perburuhan, lingkungan, dan keamanan.

- Laporan Audit Sistem Informasi: Laporan ini mengevaluasi keamanan, integritas, dan efektivitas sistem informasi perusahaan, termasuk infrastruktur teknologi, keamanan data, dan proses pemulihan bencana.

- Laporan Audit Manajemen Risiko: Laporan ini menilai proses manajemen risiko perusahaan, termasuk identifikasi, penilaian, dan penanganan risiko.

Format Laporan Audit Internal

Format laporan audit internal dapat bervariasi tergantung pada jenis audit, ruang lingkup, dan kebutuhan perusahaan. Namun, secara umum, laporan audit internal terdiri dari beberapa bagian, yaitu:

- Surat Pengantar: Bagian ini berisi informasi tentang tujuan audit, ruang lingkup audit, periode audit, dan nama auditor internal.

- Ringkasan Eksekutif: Bagian ini memberikan gambaran singkat tentang hasil audit, temuan utama, dan rekomendasi.

- Latar Belakang: Bagian ini menjelaskan latar belakang audit, termasuk tujuan audit dan ruang lingkup audit.

- Metodologi Audit: Bagian ini menjelaskan metode yang digunakan dalam audit, termasuk prosedur audit, sampel audit, dan sumber informasi.

- Temuan Audit: Bagian ini berisi temuan audit, termasuk deskripsi temuan, bukti audit, dan dampak temuan.

- Rekomendasi: Bagian ini berisi rekomendasi perbaikan yang diajukan oleh auditor internal untuk mengatasi temuan audit.

- Lampiran: Bagian ini berisi informasi tambahan, seperti daftar dokumen audit, tabel data, dan grafik.

Perbandingan Jenis Laporan Audit Internal, Contoh laporan hasil audit internal perusahaan pdf

Berikut tabel perbandingan jenis laporan audit internal dengan format dan tujuannya:

| Jenis Laporan | Format | Tujuan |

|---|---|---|

| Laporan Audit Keuangan | Surat Pengantar, Ringkasan Eksekutif, Latar Belakang, Metodologi Audit, Temuan Audit, Rekomendasi, Lampiran | Menilai sistem dan proses keuangan perusahaan, termasuk akurasi, kelengkapan, dan kepatuhan terhadap peraturan dan standar akuntansi. |

| Laporan Audit Operasional | Surat Pengantar, Ringkasan Eksekutif, Latar Belakang, Metodologi Audit, Temuan Audit, Rekomendasi, Lampiran | Menilai efisiensi dan efektivitas operasi perusahaan, termasuk proses bisnis, penggunaan sumber daya, dan kepatuhan terhadap kebijakan dan prosedur internal. |

| Laporan Audit Compliance | Surat Pengantar, Ringkasan Eksekutif, Latar Belakang, Metodologi Audit, Temuan Audit, Rekomendasi, Lampiran | Menilai kepatuhan perusahaan terhadap peraturan, undang-undang, dan standar eksternal, termasuk hukum perburuhan, lingkungan, dan keamanan. |

| Laporan Audit Sistem Informasi | Surat Pengantar, Ringkasan Eksekutif, Latar Belakang, Metodologi Audit, Temuan Audit, Rekomendasi, Lampiran | Mengevaluasi keamanan, integritas, dan efektivitas sistem informasi perusahaan, termasuk infrastruktur teknologi, keamanan data, dan proses pemulihan bencana. |

| Laporan Audit Manajemen Risiko | Surat Pengantar, Ringkasan Eksekutif, Latar Belakang, Metodologi Audit, Temuan Audit, Rekomendasi, Lampiran | Menilai proses manajemen risiko perusahaan, termasuk identifikasi, penilaian, dan penanganan risiko. |

Elemen Utama Laporan Audit Internal

Laporan audit internal adalah dokumen penting yang berisi hasil audit internal yang dilakukan oleh auditor internal perusahaan. Dokumen ini berfungsi sebagai bukti objektif atas pelaksanaan audit dan menjadi dasar untuk pengambilan keputusan oleh manajemen perusahaan. Untuk itu, laporan audit internal harus disusun dengan lengkap dan jelas, memuat semua elemen penting yang dibutuhkan untuk menyampaikan informasi yang akurat dan relevan.

Elemen Utama Laporan Audit Internal

Laporan audit internal umumnya terdiri dari beberapa elemen utama yang saling terkait dan memberikan informasi yang komprehensif mengenai hasil audit. Berikut adalah beberapa elemen utama yang harus ada dalam laporan audit internal:

- Surat Pengantar: Bagian ini berisi informasi dasar mengenai audit, seperti tujuan audit, ruang lingkup audit, periode audit, dan nama auditor yang melakukan audit. Surat pengantar biasanya ditandatangani oleh auditor internal yang bertanggung jawab atas pelaksanaan audit.

- Ringkasan Eksekutif: Bagian ini berisi rangkuman singkat dari temuan audit, rekomendasi yang diajukan, dan tanggapan manajemen atas rekomendasi tersebut. Ringkasan eksekutif berfungsi sebagai panduan bagi pembaca untuk memahami inti dari laporan audit internal dengan cepat.

- Latar Belakang: Bagian ini menjelaskan tentang tujuan, ruang lingkup, dan metodologi yang digunakan dalam pelaksanaan audit internal. Informasi ini membantu pembaca memahami konteks audit dan relevansi temuan yang dihasilkan.

- Temuan Audit: Bagian ini berisi penjelasan detail tentang temuan audit yang ditemukan selama proses audit. Temuan audit disusun secara sistematis dan dikaitkan dengan kriteria audit yang digunakan. Setiap temuan audit harus disertai dengan bukti-bukti objektif yang mendukungnya.

- Rekomendasi: Bagian ini berisi rekomendasi yang diajukan oleh auditor internal untuk mengatasi temuan audit yang ditemukan. Rekomendasi harus realistis, dapat diimplementasikan, dan memberikan solusi yang efektif untuk masalah yang diidentifikasi.

- Tanggapan Manajemen: Bagian ini berisi tanggapan manajemen atas rekomendasi yang diajukan oleh auditor internal. Tanggapan manajemen menunjukkan bagaimana manajemen akan merespons rekomendasi tersebut dan langkah-langkah yang akan diambil untuk mengimplementasikannya.

- Kesimpulan: Bagian ini berisi kesimpulan dari hasil audit, yang merangkum temuan audit dan rekomendasi yang diajukan. Kesimpulan harus mencerminkan hasil audit secara keseluruhan dan memberikan gambaran yang jelas mengenai status audit.

- Lampiran: Bagian ini berisi dokumen pendukung yang digunakan dalam pelaksanaan audit, seperti daftar pertanyaan, bukti-bukti audit, dan dokumen lain yang relevan.

Contoh Penulisan Bagian Pendahuluan dalam Laporan Audit Internal

Berikut adalah contoh penulisan bagian pendahuluan dalam laporan audit internal:

Laporan audit internal ini disusun sebagai hasil dari pelaksanaan audit internal pada proses pengadaan barang dan jasa di PT. Maju Bersama pada periode Januari – Juni 2023. Audit ini bertujuan untuk menilai efektivitas sistem pengendalian internal yang diterapkan dalam proses pengadaan barang dan jasa serta untuk memastikan bahwa proses pengadaan dilakukan sesuai dengan peraturan perusahaan dan peraturan perundang-undangan yang berlaku.

Audit ini dilakukan dengan menggunakan metodologi audit yang terstruktur, yang meliputi pengumpulan data, analisis data, dan penyusunan kesimpulan. Data yang dikumpulkan meliputi dokumen-dokumen terkait proses pengadaan, wawancara dengan staf terkait, dan observasi langsung terhadap pelaksanaan proses pengadaan. Audit ini dilakukan oleh tim auditor internal yang dipimpin oleh [Nama Auditor] dan melibatkan [Nama Auditor Lainnya].

Contoh Penulisan Bagian Temuan dan Rekomendasi dalam Laporan Audit Internal

Berikut adalah contoh penulisan bagian temuan dan rekomendasi dalam laporan audit internal:

Temuan

Audit internal menemukan beberapa temuan yang terkait dengan proses pengadaan barang dan jasa di PT. Maju Bersama, antara lain:

- Tidak semua proses pengadaan dilakukan sesuai dengan prosedur yang telah ditetapkan dalam SOP Pengadaan Barang dan Jasa. Beberapa proses pengadaan dilakukan secara informal dan tidak melalui proses tender yang transparan.

- Tidak semua dokumen pengadaan lengkap dan terdokumentasi dengan baik. Beberapa dokumen pengadaan tidak terlampir atau tidak lengkap, sehingga sulit untuk melacak dan memverifikasi proses pengadaan.

- Tidak semua proses pengadaan dikawal dengan baik oleh tim pengadaan. Beberapa proses pengadaan tidak diawasi dengan ketat, sehingga potensi terjadinya penyimpangan cukup tinggi.

Rekomendasi

Berdasarkan temuan audit, auditor internal merekomendasikan beberapa hal, antara lain:

- Memperkuat SOP Pengadaan Barang dan Jasa dengan menambahkan langkah-langkah yang lebih detail dan spesifik, serta memastikan bahwa semua proses pengadaan dilakukan sesuai dengan SOP yang telah ditetapkan.

- Melengkapi dan menata semua dokumen pengadaan dengan baik, sehingga mudah diakses, terlacak, dan diverifikasi.

- Meningkatkan pengawasan terhadap proses pengadaan, dengan melibatkan tim pengadaan yang lebih profesional dan memiliki pengetahuan yang cukup mengenai proses pengadaan.

Cara Menyusun Laporan Audit Internal

Laporan audit internal adalah dokumen penting yang berisi hasil audit internal perusahaan. Dokumen ini digunakan untuk memberikan informasi objektif tentang efektivitas sistem pengendalian internal perusahaan, serta untuk mengidentifikasi potensi risiko dan memberikan rekomendasi untuk perbaikan.

Laporan audit internal yang baik harus mudah dipahami, informatif, dan bermanfaat bagi para pemangku kepentingan. Berikut adalah beberapa tips untuk menyusun laporan audit internal yang efektif:

Struktur Penulisan Laporan Audit Internal

Laporan audit internal umumnya disusun dengan struktur yang terstruktur dan sistematis untuk memudahkan pembaca dalam memahami isi laporan. Struktur yang umum digunakan meliputi:

- Halaman Judul: Berisi informasi dasar seperti nama perusahaan, judul laporan, periode audit, dan nama auditor.

- Daftar Isi: Mencantumkan semua bagian laporan dan nomor halamannya.

- Ringkasan Eksekutif: Menyajikan ringkasan singkat dari temuan audit, rekomendasi, dan tindakan yang direkomendasikan.

- Latar Belakang: Menjelaskan tujuan dan ruang lingkup audit internal.

- Metodologi Audit: Menjelaskan metode yang digunakan dalam pelaksanaan audit, termasuk standar audit yang diterapkan.

- Temuan Audit: Menjelaskan temuan audit yang ditemukan selama proses audit, termasuk bukti-bukti yang mendukung.

- Kesimpulan: Menyimpulkan temuan audit dan menjelaskan dampaknya terhadap perusahaan.

- Rekomendasi: Mencantumkan rekomendasi untuk mengatasi temuan audit dan meningkatkan sistem pengendalian internal.

- Lampiran: Berisi dokumen pendukung, seperti kuesioner, bukti audit, dan data pendukung lainnya.

Tips Menyusun Laporan Audit Internal

Berikut beberapa tips untuk menyusun laporan audit internal yang mudah dipahami dan informatif:

- Gunakan Bahasa yang Jelas dan Ringkas: Hindari penggunaan jargon atau istilah teknis yang sulit dipahami oleh pembaca awam. Gunakan kalimat yang pendek dan mudah dipahami.

- Tulis dengan Objektif: Laporan audit internal harus objektif dan tidak memihak. Hindari pernyataan yang bersifat subjektif atau opini pribadi.

- Berikan Bukti Pendukung: Setiap temuan audit harus didukung dengan bukti yang kuat. Bukti dapat berupa dokumen, data, atau hasil wawancara.

- Fokus pada Hal-hal Penting: Laporan audit internal harus fokus pada hal-hal yang penting dan berdampak besar terhadap perusahaan. Hindari pembahasan yang terlalu detail atau tidak relevan.

- Buat Format yang Terstruktur: Gunakan format yang terstruktur dan sistematis untuk memudahkan pembaca dalam memahami isi laporan. Gunakan judul dan subjudul yang jelas, serta tabel dan grafik untuk menyajikan data yang kompleks.

- Gunakan Bahasa yang Formal: Meskipun bahasa yang digunakan harus mudah dipahami, namun tetap harus formal dan profesional. Hindari penggunaan bahasa yang terlalu santai atau tidak pantas.

- Periksa Kembali Laporan: Sebelum laporan diajukan, pastikan untuk memeriksa kembali isi laporan dan memastikan bahwa tidak ada kesalahan atau kekeliruan.

Kesimpulan dan Rekomendasi dalam Laporan Audit Internal

Kesimpulan dan rekomendasi merupakan bagian penting dari laporan audit internal. Kesimpulan harus merangkum temuan audit dan menjelaskan dampaknya terhadap perusahaan. Rekomendasi harus berisi saran untuk mengatasi temuan audit dan meningkatkan sistem pengendalian internal.

- Kesimpulan: Kesimpulan harus singkat, jelas, dan mudah dipahami. Kesimpulan harus didasarkan pada temuan audit dan harus menggambarkan dampak dari temuan tersebut terhadap perusahaan.

- Rekomendasi: Rekomendasi harus spesifik, terukur, dapat dicapai, relevan, dan terikat waktu (SMART). Rekomendasi harus realistis dan dapat diterapkan oleh perusahaan.

Contoh Laporan Audit Internal

Laporan audit internal merupakan dokumen penting yang berisi hasil pemeriksaan terhadap sistem dan proses bisnis suatu perusahaan. Laporan ini memberikan gambaran tentang efektivitas kontrol internal, risiko yang dihadapi, dan rekomendasi untuk perbaikan. Melalui laporan audit internal, manajemen dapat memperoleh informasi yang objektif dan independen untuk meningkatkan kinerja perusahaan.

Pertimbangan Legal dan Etika

Audit internal merupakan proses yang sangat penting dalam menjaga kesehatan dan keberlangsungan suatu perusahaan. Selain aspek teknis, audit internal juga harus mempertimbangkan aspek legal dan etika untuk memastikan proses audit berjalan dengan baik dan hasil audit dapat dipertanggungjawabkan.

Pertimbangan Legal dalam Audit Internal

Pertimbangan legal dalam audit internal meliputi peraturan perundang-undangan yang berlaku di Indonesia dan standar profesi audit internal. Auditor internal harus memahami dan mematuhi peraturan perundang-undangan yang terkait dengan kegiatan audit, seperti UU No. 5 Tahun 1997 tentang Kepabeanan, UU No. 8 Tahun 1997 tentang Cukai, UU No. 19 Tahun 2000 tentang Surat Utang Negara, dan lain sebagainya. Selain itu, auditor internal juga harus mematuhi standar profesi audit internal yang ditetapkan oleh lembaga profesi audit internal, seperti Institute of Internal Auditors (IIA). Standar profesi ini memberikan pedoman bagi auditor internal dalam menjalankan tugasnya secara profesional dan independen.

Pentingnya Dokumentasi Audit

Dokumentasi audit internal adalah jantung dari proses audit. Dokumentasi yang lengkap dan akurat akan membantu memastikan bahwa audit dilakukan dengan tepat, objektif, dan dapat dipertanggungjawabkan. Dokumentasi audit juga akan membantu perusahaan dalam mengidentifikasi dan memperbaiki kelemahan dalam proses dan kontrol internal, sehingga dapat meningkatkan efisiensi dan efektivitas operasional.

Contoh laporan hasil audit internal perusahaan PDF bisa jadi panduan yang berguna untuk perusahaan yang ingin meningkatkan efisiensi dan tata kelola internalnya. Namun, selain audit internal, perusahaan juga perlu melakukan evaluasi terhadap program-program yang telah dijalankan. Contohnya, seperti laporan study tour ke Eco Green Park, contoh laporan study tour eco green park yang dapat menjadi referensi untuk memahami implementasi konsep eco-friendly dalam kegiatan perusahaan.

Dengan mempelajari berbagai contoh laporan, perusahaan dapat memperoleh inspirasi dan mengaplikasikannya dalam berbagai aspek operasionalnya, termasuk dalam penyusunan laporan hasil audit internal.

Jenis-jenis Dokumen Audit Internal

Ada berbagai jenis dokumen audit internal yang perlu disimpan, tergantung pada ruang lingkup dan tujuan audit. Berikut beberapa contoh jenis dokumen audit internal yang umum:

- Rencana Audit: Dokumen ini berisi tujuan audit, ruang lingkup audit, metodologi yang akan digunakan, dan jadwal audit.

- Kuesioner Audit: Kuesioner audit digunakan untuk mengumpulkan informasi dari berbagai pihak yang terkait dengan audit, seperti karyawan, manajer, dan auditor internal.

- Bukti Audit: Bukti audit adalah informasi yang dikumpulkan selama proses audit, seperti dokumen, catatan, dan wawancara. Bukti audit harus cukup memadai untuk mendukung kesimpulan audit.

- Laporan Audit: Laporan audit berisi hasil audit, temuan, rekomendasi, dan rencana tindak lanjut. Laporan audit harus ditulis secara jelas, ringkas, dan objektif.

- Dokumentasi Tindak Lanjut: Dokumentasi tindak lanjut berisi informasi tentang bagaimana rekomendasi audit telah ditindaklanjuti, termasuk tanggal pelaksanaan, pihak yang bertanggung jawab, dan hasil yang dicapai.

Cara Menyimpan dan Mengelola Dokumen Audit Internal

Dokumen audit internal harus disimpan dan dikelola secara efektif agar mudah diakses, aman, dan terjaga kerahasiaannya. Berikut beberapa tips untuk menyimpan dan mengelola dokumen audit internal:

- Gunakan sistem penyimpanan elektronik: Sistem penyimpanan elektronik, seperti cloud storage atau server internal, dapat membantu menyimpan dokumen audit internal secara aman dan terorganisir.

- Buat sistem penamaan file yang konsisten: Sistem penamaan file yang konsisten akan memudahkan pencarian dokumen audit internal. Misalnya, Anda dapat menggunakan format “Nama Perusahaan_Tahun_Jenis Dokumen_Nomor Dokumen”.

- Tetapkan kebijakan akses dan keamanan: Kebijakan akses dan keamanan yang ketat akan membantu melindungi dokumen audit internal dari akses yang tidak sah. Hanya pihak yang berwenang saja yang boleh mengakses dokumen audit internal.

- Buat cadangan dokumen secara berkala: Cadangan dokumen secara berkala akan membantu melindungi dokumen audit internal dari kerusakan atau kehilangan data.

- Tinjau dan perbarui kebijakan dokumentasi secara berkala: Kebijakan dokumentasi audit internal harus ditinjau dan diperbarui secara berkala untuk memastikan bahwa kebijakan tersebut tetap relevan dan efektif.

Peran Teknologi dalam Audit Internal: Contoh Laporan Hasil Audit Internal Perusahaan Pdf

Audit internal merupakan proses penting dalam menjaga kesehatan dan integritas perusahaan. Namun, seiring dengan berkembangnya teknologi, audit internal juga perlu beradaptasi untuk meningkatkan efisiensi dan efektivitasnya. Teknologi berperan penting dalam membantu auditor internal dalam menjalankan tugasnya dengan lebih cepat, akurat, dan komprehensif.

Peningkatan Efisiensi dan Efektivitas Audit Internal

Penggunaan teknologi dalam audit internal dapat meningkatkan efisiensi dan efektivitas dalam beberapa aspek. Pertama, teknologi dapat membantu auditor dalam mengotomatisasi tugas-tugas rutin, seperti pengumpulan data, analisis data, dan penyusunan laporan. Hal ini membebaskan auditor untuk fokus pada tugas-tugas yang lebih strategis, seperti analisis risiko dan penilaian kontrol.

Kedua, teknologi memungkinkan auditor untuk mengakses data dari berbagai sumber dengan mudah dan cepat. Data yang diperoleh dari berbagai sistem dapat diintegrasikan dan dianalisis secara real-time, sehingga auditor dapat memperoleh pemahaman yang lebih komprehensif tentang operasi perusahaan.

Ketiga, teknologi dapat membantu auditor dalam mengidentifikasi risiko dan potensi masalah dengan lebih cepat dan akurat. Dengan menggunakan algoritma dan analisis data yang canggih, auditor dapat mengidentifikasi pola dan anomali yang mungkin terlewatkan oleh mata manusia.

Contoh Penggunaan Software Audit

Ada banyak software audit yang tersedia di pasaran yang dapat membantu auditor internal dalam menjalankan tugasnya. Beberapa contoh software audit yang populer antara lain:

- Software audit manajemen risiko: Software ini membantu auditor dalam mengidentifikasi, menganalisis, dan mengelola risiko perusahaan. Software ini biasanya menyediakan fitur-fitur seperti peta risiko, analisis risiko kuantitatif, dan pelacakan tindakan mitigasi.

- Software audit keuangan: Software ini membantu auditor dalam memeriksa dan menganalisis data keuangan perusahaan. Software ini biasanya menyediakan fitur-fitur seperti analisis transaksi, pencocokan data, dan pelacakan audit trail.

- Software audit sistem informasi: Software ini membantu auditor dalam memeriksa dan menguji sistem informasi perusahaan. Software ini biasanya menyediakan fitur-fitur seperti pemindaian kerentanan, pengujian penetrasi, dan analisis log.

Manfaat Penggunaan Teknologi dalam Analisis Data dan Penyusunan Laporan Audit Internal

Teknologi dapat membantu auditor dalam menganalisis data dan menyusun laporan audit internal dengan lebih efektif. Software analisis data dapat membantu auditor dalam mengidentifikasi tren, pola, dan anomali dalam data yang besar dan kompleks.

Dengan menggunakan visualisasi data, auditor dapat menyajikan temuan audit dalam format yang mudah dipahami oleh manajemen. Selain itu, teknologi juga dapat membantu auditor dalam mengotomatisasi proses penyusunan laporan audit, sehingga laporan dapat dihasilkan dengan lebih cepat dan akurat.

Sebagai contoh, auditor dapat menggunakan software analisis data untuk mengidentifikasi tren pengeluaran perusahaan yang tidak biasa. Dengan menggunakan visualisasi data, auditor dapat menyajikan temuan audit dalam bentuk grafik atau tabel yang mudah dipahami oleh manajemen.

Software analisis data juga dapat membantu auditor dalam mengidentifikasi risiko yang terkait dengan pengeluaran perusahaan. Sebagai contoh, auditor dapat menggunakan software analisis data untuk mengidentifikasi transaksi yang tidak biasa atau pengeluaran yang tidak sesuai dengan kebijakan perusahaan.

Kesimpulan Akhir

Memahami audit internal dan cara menyusun laporan hasil audit yang efektif sangat penting untuk menjaga kinerja perusahaan. Contoh laporan hasil audit internal perusahaan PDF yang disajikan dalam artikel ini diharapkan dapat membantu Anda dalam menyusun laporan yang berkualitas dan memberikan manfaat bagi perusahaan. Ingatlah bahwa audit internal merupakan proses berkelanjutan yang membutuhkan komitmen dari seluruh pihak di perusahaan untuk mencapai tujuan dan sasaran yang ditetapkan.

{kind=link}