Contoh soal dan jawaban laporan laba rugi fiskal – Mempelajari laporan laba rugi fiskal mungkin terdengar rumit, tapi sebenarnya tidak! Laporan ini adalah kunci untuk memahami performa keuangan suatu perusahaan dari sudut pandang pajak. Dengan memahami laporan ini, Anda bisa mengetahui berapa keuntungan atau kerugian yang harus dilaporkan kepada pemerintah.

Bayangkan Anda adalah pemilik toko baju. Anda ingin mengetahui seberapa besar keuntungan yang Anda peroleh setelah dikurangi biaya-biaya, seperti pajak. Nah, laporan laba rugi fiskal ini akan membantu Anda menghitungnya dengan akurat.

Pengertian Laporan Laba Rugi Fiskal

Laporan laba rugi fiskal adalah laporan keuangan yang menunjukkan hasil operasi perusahaan selama periode tertentu, yang digunakan untuk menghitung besarnya pajak penghasilan yang harus dibayarkan kepada negara. Laporan ini berbeda dengan laporan laba rugi komersial yang fokus pada profitabilitas perusahaan.

Perbedaan Laporan Laba Rugi Fiskal dan Laporan Laba Rugi Komersial

Laporan laba rugi fiskal dan laporan laba rugi komersial memiliki tujuan dan fokus yang berbeda. Laporan laba rugi komersial dirancang untuk menunjukkan kinerja finansial perusahaan kepada investor dan kreditur, sedangkan laporan laba rugi fiskal dirancang untuk menentukan besarnya pajak penghasilan yang harus dibayarkan.

| Aspek | Laporan Laba Rugi Fiskal | Laporan Laba Rugi Komersial |

|---|---|---|

| Tujuan | Menghitung pajak penghasilan | Menunjukkan kinerja finansial |

| Prinsip Akuntansi | Prinsip Akuntansi Berbasis Perpajakan (PABP) | Prinsip Akuntansi Berbasis Akrual (PABA) |

| Pengakuan Pendapatan dan Beban | Berdasarkan aturan perpajakan | Berdasarkan realisasi pendapatan dan beban |

| Penghindaran Pajak | Memperhitungkan strategi penghindaran pajak | Tidak memperhitungkan strategi penghindaran pajak |

| Alokasi Biaya | Berfokus pada alokasi biaya yang diakui untuk pajak | Berfokus pada alokasi biaya yang mencerminkan kinerja bisnis |

| Format | Berbeda dengan laporan laba rugi komersial | Berbeda dengan laporan laba rugi fiskal |

Contoh Kasus Perusahaan yang Mengalami Keuntungan dan Kerugian dalam Laporan Laba Rugi Fiskal, Contoh soal dan jawaban laporan laba rugi fiskal

Misalnya, PT. Maju Jaya adalah perusahaan yang bergerak di bidang perdagangan. Pada tahun 2023, PT. Maju Jaya mengalami keuntungan bersih sebesar Rp1.000.000.000 dalam laporan laba rugi komersial. Namun, setelah memperhitungkan aturan perpajakan, PT. Maju Jaya hanya mendapatkan keuntungan kena pajak sebesar Rp800.000.000 dalam laporan laba rugi fiskal. Selisih Rp200.000.000 tersebut disebabkan oleh beberapa faktor, seperti biaya yang tidak dapat dikurangkan untuk pajak, seperti biaya donasi, dan adanya selisih waktu pengakuan pendapatan dan beban antara laporan laba rugi komersial dan laporan laba rugi fiskal.

Sebaliknya, PT. Sejahtera, perusahaan yang bergerak di bidang jasa, mengalami kerugian bersih sebesar Rp500.000.000 dalam laporan laba rugi komersial. Namun, setelah memperhitungkan aturan perpajakan, PT. Sejahtera hanya mengalami kerugian kena pajak sebesar Rp300.000.000 dalam laporan laba rugi fiskal. Selisih Rp200.000.000 tersebut disebabkan oleh beberapa faktor, seperti adanya biaya yang dapat dikurangkan untuk pajak, seperti biaya depresiasi, dan adanya selisih waktu pengakuan pendapatan dan beban antara laporan laba rugi komersial dan laporan laba rugi fiskal.

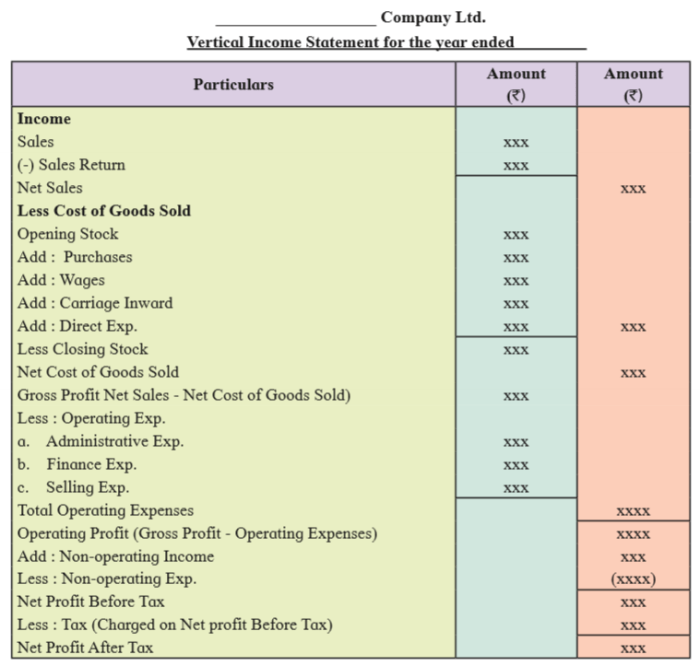

Komponen Laporan Laba Rugi Fiskal: Contoh Soal Dan Jawaban Laporan Laba Rugi Fiskal

Laporan laba rugi fiskal merupakan laporan keuangan yang menunjukkan kinerja keuangan suatu perusahaan dalam jangka waktu tertentu, khususnya terkait dengan penghasilan dan beban yang terjadi selama periode tersebut. Laporan ini penting karena membantu dalam memahami profitabilitas perusahaan dan menentukan pajak yang harus dibayarkan. Laporan ini umumnya disusun berdasarkan prinsip akuntansi fiskal, yang berbeda dengan prinsip akuntansi komersial.

Komponen Utama Laporan Laba Rugi Fiskal

Laporan laba rugi fiskal memiliki beberapa komponen utama yang saling berhubungan. Berikut adalah diagram alir yang menunjukkan hubungan antar komponen:

[Gambar ilustrasi diagram alir laporan laba rugi fiskal]

Diagram alir ini menggambarkan alur perhitungan laba rugi fiskal, dimulai dari pendapatan, dikurangi biaya pokok penjualan dan beban operasional, kemudian dikurangi beban non-operasional dan ditambah pendapatan non-operasional, hingga akhirnya menghasilkan laba atau rugi sebelum pajak.

Pendapatan

Pendapatan merupakan aliran masuk manfaat ekonomi selama suatu periode akuntansi dalam bentuk penambahan aset atau pengurangan liabilitas yang mengakibatkan peningkatan ekuitas, selain dari kontribusi penanam modal.

- Pendapatan usaha: Pendapatan yang diperoleh dari kegiatan usaha utama perusahaan. Contoh: Pendapatan penjualan barang dagangan, pendapatan jasa, pendapatan sewa, dan pendapatan bunga.

- Pendapatan non-usaha: Pendapatan yang diperoleh dari kegiatan di luar usaha utama perusahaan. Contoh: Pendapatan penjualan aset tetap, pendapatan dividen, dan pendapatan bunga.

Biaya Pokok Penjualan (HPP)

HPP merupakan biaya yang dikeluarkan untuk menghasilkan atau memperoleh barang yang dijual.

- Perusahaan dagang: HPP dihitung dengan rumus:

HPP = Persediaan Awal + Pembelian – Persediaan Akhir

- Perusahaan manufaktur: HPP dihitung dengan rumus:

HPP = Bahan Baku + Tenaga Kerja Langsung + Biaya Overhead Pabrik

Beban Operasional

Beban operasional merupakan biaya yang dikeluarkan untuk menjalankan kegiatan operasional perusahaan.

- Beban penjualan: Biaya yang dikeluarkan untuk memasarkan produk atau jasa. Contoh: Gaji tenaga penjualan, biaya iklan, dan biaya transportasi.

- Beban administrasi: Biaya yang dikeluarkan untuk menjalankan kegiatan administrasi perusahaan. Contoh: Gaji karyawan administrasi, biaya telepon, dan biaya listrik.

Beban Non-Operasional

Beban non-operasional merupakan biaya yang dikeluarkan untuk kegiatan di luar kegiatan operasional perusahaan.

- Beban bunga: Biaya yang dikeluarkan untuk membayar bunga atas pinjaman. Contoh: Bunga pinjaman bank.

- Beban rugi penjualan aset tetap: Biaya yang dikeluarkan akibat penjualan aset tetap dengan harga lebih rendah dari nilai bukunya.

Pendapatan Non-Operasional

Pendapatan non-operasional merupakan pendapatan yang diperoleh dari kegiatan di luar kegiatan operasional perusahaan.

- Pendapatan bunga: Pendapatan yang diperoleh dari penempatan dana atau aset yang diinvestasikan.

- Pendapatan keuntungan penjualan aset tetap: Pendapatan yang diperoleh dari penjualan aset tetap dengan harga lebih tinggi dari nilai bukunya.

Laba atau Rugi Sebelum Pajak

Laba atau rugi sebelum pajak merupakan hasil dari perhitungan semua pendapatan dan beban yang terjadi selama periode akuntansi.

Laba atau Rugi Sebelum Pajak = Pendapatan – HPP – Beban Operasional – Beban Non-Operasional + Pendapatan Non-Operasional

Pajak Penghasilan

Pajak penghasilan merupakan pajak yang dikenakan atas penghasilan yang diperoleh oleh wajib pajak.

- Pajak penghasilan badan: Pajak yang dikenakan atas penghasilan yang diperoleh oleh badan usaha. Tarif pajak penghasilan badan di Indonesia adalah 25%.

- Pajak penghasilan orang pribadi: Pajak yang dikenakan atas penghasilan yang diperoleh oleh orang pribadi. Tarif pajak penghasilan orang pribadi di Indonesia bervariasi tergantung pada penghasilannya.

Laba atau Rugi Setelah Pajak

Laba atau rugi setelah pajak merupakan hasil dari perhitungan laba atau rugi sebelum pajak dikurangi dengan pajak penghasilan.

Laba atau Rugi Setelah Pajak = Laba atau Rugi Sebelum Pajak – Pajak Penghasilan

Metode Perhitungan Laba Rugi Fiskal

Dalam dunia bisnis, perhitungan laba rugi fiskal merupakan hal yang krusial. Metode perhitungan yang tepat akan menentukan nilai laba atau rugi yang dilaporkan kepada otoritas pajak. Ada beberapa metode yang umum digunakan, masing-masing memiliki karakteristik dan implikasi yang berbeda.

Metode Accrual Basis

Metode accrual basis merupakan metode yang mengakui pendapatan dan biaya pada saat terjadinya, terlepas dari kapan kas diterima atau dibayarkan. Metode ini lebih akurat dalam menggambarkan kinerja bisnis karena memperhitungkan semua transaksi yang terjadi dalam periode tertentu.

Contoh Perhitungan Laba Rugi Fiskal dengan Metode Accrual Basis

Misalnya, sebuah perusahaan menjual barang senilai Rp10.000.000 pada bulan Januari, tetapi baru menerima pembayaran pada bulan Februari. Dengan metode accrual basis, pendapatan sebesar Rp10.000.000 akan diakui pada bulan Januari, meskipun pembayaran baru diterima pada bulan Februari. Begitu pula dengan biaya, jika perusahaan membeli bahan baku senilai Rp5.000.000 pada bulan Januari, tetapi baru dibayarkan pada bulan Februari, maka biaya sebesar Rp5.000.000 akan diakui pada bulan Januari.

Berikut adalah tabel yang menunjukkan perhitungan laba rugi fiskal dengan metode accrual basis:

| Item | Debet | Kredit |

|---|---|---|

| Pendapatan Penjualan | Rp10.000.000 | |

| Biaya Pokok Penjualan | Rp5.000.000 | |

| Biaya Operasional | Rp2.000.000 | |

| Laba Bersih | Rp3.000.000 |

Dalam tabel di atas, laba bersih yang dihasilkan adalah Rp3.000.000, yaitu selisih antara pendapatan penjualan dan total biaya.

Metode Cash Basis

Metode cash basis merupakan metode yang mengakui pendapatan dan biaya pada saat kas diterima atau dibayarkan. Metode ini lebih sederhana dibandingkan dengan metode accrual basis, namun kurang akurat dalam menggambarkan kinerja bisnis karena hanya memperhitungkan transaksi yang melibatkan aliran kas.

Contoh Perhitungan Laba Rugi Fiskal dengan Metode Cash Basis

Menggunakan contoh yang sama seperti sebelumnya, dengan metode cash basis, pendapatan sebesar Rp10.000.000 akan diakui pada bulan Februari, saat pembayaran diterima. Begitu pula dengan biaya, biaya sebesar Rp5.000.000 akan diakui pada bulan Februari, saat pembayaran dilakukan.

Berikut adalah tabel yang menunjukkan perhitungan laba rugi fiskal dengan metode cash basis:

| Item | Debet | Kredit |

|---|---|---|

| Pendapatan Penjualan | Rp10.000.000 | |

| Biaya Pokok Penjualan | Rp5.000.000 | |

| Biaya Operasional | Rp2.000.000 | |

| Laba Bersih | Rp3.000.000 |

Dalam tabel di atas, laba bersih yang dihasilkan adalah Rp3.000.000, sama dengan perhitungan dengan metode accrual basis. Namun, perlu diingat bahwa nilai laba bersih ini hanya mencerminkan aliran kas yang terjadi dalam periode tersebut, tidak mencerminkan seluruh transaksi yang terjadi.

Perbandingan Keunggulan dan Kelemahan Metode Perhitungan Laba Rugi Fiskal

Berikut adalah tabel yang membandingkan keunggulan dan kelemahan dari kedua metode perhitungan laba rugi fiskal:

| Metode | Keunggulan | Kelemahan |

|---|---|---|

| Accrual Basis | – Lebih akurat dalam menggambarkan kinerja bisnis – Mencerminkan semua transaksi yang terjadi dalam periode tertentu – Lebih mudah untuk mengontrol dan memonitor arus kas |

– Lebih kompleks dan membutuhkan waktu yang lebih lama untuk diproses – Membutuhkan sistem akuntansi yang lebih canggih |

| Cash Basis | – Lebih sederhana dan mudah diterapkan – Tidak membutuhkan sistem akuntansi yang rumit |

– Kurang akurat dalam menggambarkan kinerja bisnis – Tidak memperhitungkan semua transaksi yang terjadi dalam periode tertentu – Sulit untuk mengontrol dan memonitor arus kas |

Pemilihan metode perhitungan laba rugi fiskal bergantung pada kebutuhan dan preferensi masing-masing perusahaan. Jika perusahaan menginginkan metode yang akurat dan mencerminkan kinerja bisnis secara menyeluruh, maka metode accrual basis adalah pilihan yang tepat. Namun, jika perusahaan menginginkan metode yang sederhana dan mudah diterapkan, maka metode cash basis adalah pilihan yang lebih cocok.

Contoh soal dan jawaban laporan laba rugi fiskal bisa jadi agak rumit, tapi tenang aja, ada banyak sumber belajar online yang bisa kamu akses. Ingat, memahami pola dan alur laporan keuangan itu penting. Nah, kalau kamu sedang butuh latihan mengasah kemampuan logika, coba deh cek contoh soal deret huruf.

Mengerjakan soal-soal deret huruf bisa membantu melatih pola pikir kamu dalam menganalisis data dan menemukan hubungan antar-elemen, yang berguna juga saat kamu belajar tentang laporan laba rugi fiskal.

Penyesuaian Laba Rugi Fiskal

Laporan laba rugi fiskal merupakan laporan keuangan yang digunakan untuk menghitung besarnya pajak penghasilan yang harus dibayarkan oleh perusahaan. Laporan ini dibuat berdasarkan aturan perpajakan yang berlaku di suatu negara. Dalam praktiknya, seringkali terdapat perbedaan antara laba rugi yang dilaporkan dalam laporan keuangan dan laba rugi yang digunakan untuk menghitung pajak penghasilan. Perbedaan ini terjadi karena adanya penyesuaian laba rugi fiskal.

Jenis-Jenis Penyesuaian Laba Rugi Fiskal

Penyesuaian laba rugi fiskal dilakukan untuk menyesuaikan laba rugi yang dilaporkan dalam laporan keuangan dengan laba rugi yang digunakan untuk menghitung pajak penghasilan. Penyesuaian ini dapat berupa penambahan atau pengurangan pada laba rugi yang dilaporkan. Berikut adalah beberapa jenis penyesuaian laba rugi fiskal:

- Penyesuaian Akibat Depresiasi Aset: Depresiasi aset adalah penurunan nilai aset tetap secara bertahap akibat penggunaan dan waktu. Dalam laporan keuangan, perusahaan biasanya menggunakan metode depresiasi yang berbeda dengan metode yang digunakan dalam perhitungan pajak penghasilan. Misalnya, dalam laporan keuangan perusahaan menggunakan metode garis lurus, sedangkan dalam perhitungan pajak penghasilan perusahaan menggunakan metode saldo menurun. Perbedaan metode depresiasi ini akan menyebabkan perbedaan nilai depresiasi yang diakui dalam laporan keuangan dan dalam perhitungan pajak penghasilan.

- Penyesuaian Akibat Persediaan: Persediaan merupakan barang yang dibeli atau dibuat untuk dijual kembali. Dalam laporan keuangan, perusahaan biasanya menggunakan metode persediaan yang berbeda dengan metode yang digunakan dalam perhitungan pajak penghasilan. Misalnya, dalam laporan keuangan perusahaan menggunakan metode FIFO, sedangkan dalam perhitungan pajak penghasilan perusahaan menggunakan metode LIFO. Perbedaan metode persediaan ini akan menyebabkan perbedaan nilai persediaan yang diakui dalam laporan keuangan dan dalam perhitungan pajak penghasilan.

- Penyesuaian Akibat Bunga dan Pendapatan Investasi: Bunga dan pendapatan investasi yang diterima perusahaan dapat dikenai pajak penghasilan. Namun, tidak semua bunga dan pendapatan investasi dapat dikurangkan dalam perhitungan pajak penghasilan. Misalnya, bunga yang diterima dari obligasi pemerintah tidak dapat dikurangkan dalam perhitungan pajak penghasilan. Perbedaan ini akan menyebabkan perbedaan nilai bunga dan pendapatan investasi yang diakui dalam laporan keuangan dan dalam perhitungan pajak penghasilan.

- Penyesuaian Akibat Biaya dan Beban: Tidak semua biaya dan beban yang dikurangkan dalam laporan keuangan dapat dikurangkan dalam perhitungan pajak penghasilan. Misalnya, biaya yang dibayarkan untuk kegiatan amal tidak dapat dikurangkan dalam perhitungan pajak penghasilan. Perbedaan ini akan menyebabkan perbedaan nilai biaya dan beban yang diakui dalam laporan keuangan dan dalam perhitungan pajak penghasilan.

Contoh Kasus Penyesuaian Laba Rugi Fiskal Akibat Depresiasi Aset

Perusahaan ABC memiliki aset tetap berupa mesin yang dibeli dengan harga Rp 100.000.000. Mesin tersebut memiliki umur ekonomis 10 tahun dan nilai residu Rp 10.000.000. Dalam laporan keuangan, perusahaan menggunakan metode depresiasi garis lurus. Sedangkan dalam perhitungan pajak penghasilan, perusahaan menggunakan metode saldo menurun dengan persentase 20%. Berikut adalah contoh perhitungan depresiasi:

| Tahun | Metode Garis Lurus (Laporan Keuangan) | Metode Saldo Menurun (Pajak Penghasilan) |

|---|---|---|

| 1 | Rp 9.000.000 | Rp 20.000.000 |

| 2 | Rp 9.000.000 | Rp 16.000.000 |

| 3 | Rp 9.000.000 | Rp 12.800.000 |

Dari tabel di atas, dapat dilihat bahwa nilai depresiasi yang diakui dalam laporan keuangan lebih rendah daripada nilai depresiasi yang diakui dalam perhitungan pajak penghasilan. Hal ini menyebabkan perbedaan laba rugi yang dilaporkan dalam laporan keuangan dan laba rugi yang digunakan untuk menghitung pajak penghasilan. Dalam hal ini, perusahaan harus melakukan penyesuaian laba rugi fiskal dengan menambahkan nilai depresiasi yang diakui dalam perhitungan pajak penghasilan pada laba rugi yang dilaporkan dalam laporan keuangan.

Contoh Kasus Penyesuaian Laba Rugi Fiskal Akibat Persediaan

Perusahaan XYZ memiliki persediaan barang dagangan yang dibeli dengan harga Rp 100.000.000. Dalam laporan keuangan, perusahaan menggunakan metode FIFO. Sedangkan dalam perhitungan pajak penghasilan, perusahaan menggunakan metode LIFO. Berikut adalah contoh perhitungan persediaan:

| Tahun | Metode FIFO (Laporan Keuangan) | Metode LIFO (Pajak Penghasilan) |

|---|---|---|

| 1 | Rp 90.000.000 | Rp 80.000.000 |

| 2 | Rp 85.000.000 | Rp 75.000.000 |

| 3 | Rp 80.000.000 | Rp 70.000.000 |

Dari tabel di atas, dapat dilihat bahwa nilai persediaan yang diakui dalam laporan keuangan lebih tinggi daripada nilai persediaan yang diakui dalam perhitungan pajak penghasilan. Hal ini menyebabkan perbedaan laba rugi yang dilaporkan dalam laporan keuangan dan laba rugi yang digunakan untuk menghitung pajak penghasilan. Dalam hal ini, perusahaan harus melakukan penyesuaian laba rugi fiskal dengan mengurangi nilai persediaan yang diakui dalam perhitungan pajak penghasilan dari laba rugi yang dilaporkan dalam laporan keuangan.

Tabel Penyesuaian Laba Rugi Fiskal

Berikut adalah tabel yang merangkum jenis penyesuaian, tujuan, dan contoh penerapannya:

| Jenis Penyesuaian | Tujuan | Contoh Penerapan |

|---|---|---|

| Depresiasi Aset | Menyesuaikan nilai depresiasi yang diakui dalam laporan keuangan dengan nilai depresiasi yang diakui dalam perhitungan pajak penghasilan | Perbedaan metode depresiasi yang digunakan dalam laporan keuangan dan perhitungan pajak penghasilan |

| Persediaan | Menyesuaikan nilai persediaan yang diakui dalam laporan keuangan dengan nilai persediaan yang diakui dalam perhitungan pajak penghasilan | Perbedaan metode persediaan yang digunakan dalam laporan keuangan dan perhitungan pajak penghasilan |

| Bunga dan Pendapatan Investasi | Menyesuaikan nilai bunga dan pendapatan investasi yang diakui dalam laporan keuangan dengan nilai bunga dan pendapatan investasi yang diakui dalam perhitungan pajak penghasilan | Bunga yang diterima dari obligasi pemerintah tidak dapat dikurangkan dalam perhitungan pajak penghasilan |

| Biaya dan Beban | Menyesuaikan nilai biaya dan beban yang diakui dalam laporan keuangan dengan nilai biaya dan beban yang diakui dalam perhitungan pajak penghasilan | Biaya yang dibayarkan untuk kegiatan amal tidak dapat dikurangkan dalam perhitungan pajak penghasilan |

Contoh Soal dan Jawaban Laporan Laba Rugi Fiskal

Laporan laba rugi fiskal merupakan laporan keuangan yang menyajikan informasi mengenai kinerja keuangan perusahaan dalam periode tertentu. Laporan ini memuat informasi mengenai pendapatan, beban, dan laba atau rugi bersih yang diperoleh perusahaan.

Laporan laba rugi fiskal berbeda dengan laporan laba rugi biasa. Laporan laba rugi fiskal didasarkan pada prinsip akuntansi fiskal, sedangkan laporan laba rugi biasa didasarkan pada prinsip akuntansi komersial.

Contoh Soal Laporan Laba Rugi Fiskal

Berikut ini contoh soal laporan laba rugi fiskal untuk perusahaan dagang:

PT. Sejahtera adalah perusahaan dagang yang bergerak di bidang penjualan alat-alat elektronik. Berikut adalah data keuangan PT. Sejahtera selama bulan Januari 2023:

| Keterangan | Jumlah (Rp) |

|—|—|

| Penjualan | 100.000.000 |

| Retur Penjualan | 2.000.000 |

| Harga Pokok Penjualan | 60.000.000 |

| Beban Operasional | 15.000.000 |

| Beban Bunga | 5.000.000 |

| Pendapatan Bunga | 1.000.000 |

| Beban Pajak Penghasilan | 5.000.000 |

Langkah-langkah Penyelesaian Soal Laporan Laba Rugi Fiskal

Berikut adalah langkah-langkah penyelesaian soal laporan laba rugi fiskal:

1. Menghitung Penjualan Bersih

2. Menghitung Laba Kotor

3. Menghitung Laba Usaha

4. Menghitung Laba Sebelum Pajak

5. Menghitung Laba Setelah Pajak

Penyelesaian Soal Laporan Laba Rugi Fiskal

Berikut adalah penyelesaian soal laporan laba rugi fiskal PT. Sejahtera:

1. Menghitung Penjualan Bersih

Penjualan Bersih = Penjualan – Retur Penjualan

Penjualan Bersih = 100.000.000 – 2.000.000

Penjualan Bersih = 98.000.000

2. Menghitung Laba Kotor

Laba Kotor = Penjualan Bersih – Harga Pokok Penjualan

Laba Kotor = 98.000.000 – 60.000.000

Laba Kotor = 38.000.000

3. Menghitung Laba Usaha

Laba Usaha = Laba Kotor – Beban Operasional

Laba Usaha = 38.000.000 – 15.000.000

Laba Usaha = 23.000.000

4. Menghitung Laba Sebelum Pajak

Laba Sebelum Pajak = Laba Usaha + Pendapatan Bunga – Beban Bunga

Laba Sebelum Pajak = 23.000.000 + 1.000.000 – 5.000.000

Laba Sebelum Pajak = 19.000.000

5. Menghitung Laba Setelah Pajak

Laba Setelah Pajak = Laba Sebelum Pajak – Beban Pajak Penghasilan

Laba Setelah Pajak = 19.000.000 – 5.000.000

Laba Setelah Pajak = 14.000.000

Laporan Laba Rugi Fiskal PT. Sejahtera

Berikut adalah laporan laba rugi fiskal PT. Sejahtera:

| Keterangan | Jumlah (Rp) |

|—|—|

| Penjualan | 100.000.000 |

| Retur Penjualan | 2.000.000 |

| Penjualan Bersih | 98.000.000 |

| Harga Pokok Penjualan | 60.000.000 |

| Laba Kotor | 38.000.000 |

| Beban Operasional | 15.000.000 |

| Laba Usaha | 23.000.000 |

| Pendapatan Bunga | 1.000.000 |

| Beban Bunga | 5.000.000 |

| Laba Sebelum Pajak | 19.000.000 |

| Beban Pajak Penghasilan | 5.000.000 |

| Laba Setelah Pajak | 14.000.000 |

Pentingnya Laporan Laba Rugi Fiskal

Laporan laba rugi fiskal merupakan salah satu laporan keuangan yang penting bagi perusahaan. Laporan ini menyajikan informasi tentang kinerja keuangan perusahaan selama periode tertentu, yang diukur berdasarkan perhitungan pajak. Informasi ini sangat penting untuk berbagai pihak, mulai dari manajemen perusahaan, investor, hingga otoritas pajak.

Manfaat Laporan Laba Rugi Fiskal bagi Pengambilan Keputusan Bisnis

Laporan laba rugi fiskal memberikan gambaran yang jelas tentang kinerja keuangan perusahaan setelah dikurangi dengan pajak. Informasi ini sangat bermanfaat bagi manajemen perusahaan dalam mengambil keputusan bisnis yang strategis. Berikut beberapa manfaat laporan laba rugi fiskal dalam pengambilan keputusan bisnis:

- Menganalisis profitabilitas perusahaan: Laporan laba rugi fiskal membantu manajemen perusahaan untuk menganalisis profitabilitas perusahaan dengan mempertimbangkan biaya pajak. Hal ini penting untuk mengukur efektivitas strategi bisnis yang diterapkan dan untuk mengetahui seberapa besar keuntungan yang diperoleh perusahaan setelah dikurangi dengan pajak.

- Membuat perencanaan dan pengendalian keuangan: Laporan laba rugi fiskal menjadi dasar dalam membuat perencanaan dan pengendalian keuangan. Dengan melihat laporan ini, manajemen perusahaan dapat memperkirakan pendapatan dan biaya yang akan terjadi di masa depan, serta mengendalikan pengeluaran agar tetap sesuai dengan target profitabilitas yang telah ditetapkan.

- Membuat keputusan investasi: Laporan laba rugi fiskal dapat membantu investor dalam menilai kinerja keuangan perusahaan dan mengambil keputusan investasi. Investor akan melihat laporan ini untuk mengetahui seberapa besar keuntungan yang diperoleh perusahaan setelah dikurangi dengan pajak, yang merupakan indikator penting untuk menentukan potensi keuntungan investasi.

Penerapan Laporan Laba Rugi Fiskal

Laporan laba rugi fiskal merupakan alat penting dalam dunia bisnis, terutama dalam proses perpajakan dan pelaporan keuangan. Dokumen ini merangkum pendapatan dan biaya perusahaan yang relevan dengan perpajakan, dan membantu dalam menentukan kewajiban pajak yang harus dibayarkan.

Penerapan Laporan Laba Rugi Fiskal dalam Praktik Bisnis

Laporan laba rugi fiskal digunakan secara luas dalam berbagai aspek bisnis, seperti:

- Perhitungan Pajak Penghasilan: Laporan ini menjadi dasar utama untuk menghitung kewajiban pajak penghasilan perusahaan. Data yang terkandung di dalamnya, seperti pendapatan, biaya, dan keuntungan, digunakan untuk menentukan besarnya pajak yang harus dibayarkan.

- Pengambilan Keputusan Bisnis: Informasi yang disajikan dalam laporan laba rugi fiskal dapat membantu manajemen dalam membuat keputusan strategis terkait investasi, pengeluaran, dan strategi bisnis lainnya. Misalnya, dengan melihat tren laba rugi selama beberapa periode, manajemen dapat menganalisis kinerja perusahaan dan membuat keputusan yang lebih tepat.

- Pelaporan Keuangan: Laporan laba rugi fiskal merupakan salah satu dokumen penting yang harus disertakan dalam laporan keuangan perusahaan. Dokumen ini memberikan gambaran tentang kinerja finansial perusahaan dari sisi profitabilitas, dan membantu investor dan pemangku kepentingan lainnya dalam menilai kesehatan keuangan perusahaan.

Contoh Kasus Penerapan Laporan Laba Rugi Fiskal dalam Perusahaan Manufaktur

Misalnya, PT. Maju Jaya, sebuah perusahaan manufaktur yang bergerak di bidang produksi sepatu, menggunakan laporan laba rugi fiskal untuk menghitung kewajiban pajak penghasilannya. Dalam laporan tersebut, tercatat pendapatan penjualan sepatu, biaya produksi, biaya pemasaran, dan biaya operasional lainnya. Dengan menggunakan data tersebut, perusahaan dapat menghitung besarnya keuntungan kena pajak dan kewajiban pajak yang harus dibayarkan.

Peran Laporan Laba Rugi Fiskal dalam Proses Pelaporan Pajak dan Audit Keuangan

Laporan laba rugi fiskal memiliki peran penting dalam proses pelaporan pajak dan audit keuangan, yaitu:

- Dasar Perhitungan Pajak: Laporan ini menjadi dasar utama untuk menghitung kewajiban pajak penghasilan perusahaan. Data yang terkandung di dalamnya, seperti pendapatan, biaya, dan keuntungan, digunakan untuk menentukan besarnya pajak yang harus dibayarkan.

- Dokumentasi Transaksi: Laporan laba rugi fiskal merupakan dokumen penting yang mencatat semua transaksi bisnis yang relevan dengan perpajakan. Dokumen ini berfungsi sebagai bukti transaksi yang dapat dipertanggungjawabkan kepada otoritas pajak dan auditor.

- Audit Keuangan: Auditor menggunakan laporan laba rugi fiskal untuk memverifikasi kebenaran dan keakuratan data keuangan yang dilaporkan oleh perusahaan. Auditor akan memeriksa apakah data yang dicatat dalam laporan sesuai dengan bukti transaksi yang ada dan dengan peraturan perpajakan yang berlaku.

Kesulitan dalam Menyusun Laporan Laba Rugi Fiskal

Laporan laba rugi fiskal adalah laporan keuangan yang digunakan untuk menghitung dan melaporkan laba atau rugi perusahaan untuk tujuan perpajakan. Menyusun laporan laba rugi fiskal memang terlihat mudah, namun dalam praktiknya seringkali dihadapkan pada beberapa kesulitan.

Kesulitan dalam Penentuan Biaya

Penentuan biaya yang benar merupakan hal yang krusial dalam menyusun laporan laba rugi fiskal. Kesulitan dalam menentukan biaya dapat muncul karena berbagai faktor, seperti:

- Adanya biaya yang bersifat subjektif, seperti biaya depresiasi dan amortisasi.

- Kesulitan dalam mengklasifikasikan biaya, seperti biaya yang berhubungan dengan kegiatan usaha dan biaya yang berhubungan dengan kegiatan pribadi.

- Perbedaan aturan perpajakan dan aturan akuntansi dalam menentukan biaya.

Sebagai contoh, biaya depresiasi aset tetap bisa menjadi rumit karena metode perhitungan yang berbeda dapat menghasilkan nilai depresiasi yang berbeda. Dalam kasus lain, biaya perjalanan dinas bisa sulit diklasifikasikan jika ada unsur pribadi di dalamnya.

Kesulitan dalam Penerapan Metode Perhitungan

Laporan laba rugi fiskal menggunakan metode perhitungan tertentu yang berbeda dengan metode perhitungan pada laporan keuangan umum. Kesulitan dalam penerapan metode perhitungan bisa terjadi karena:

- Adanya perbedaan metode perhitungan antara laporan keuangan umum dan laporan laba rugi fiskal.

- Kesulitan dalam memahami dan menerapkan metode perhitungan yang rumit.

- Perubahan aturan perpajakan yang dapat mengubah metode perhitungan.

Contohnya, metode perhitungan penghasilan kena pajak (PKP) yang digunakan dalam laporan laba rugi fiskal berbeda dengan metode perhitungan laba bersih yang digunakan dalam laporan keuangan umum. Kesulitan dalam memahami metode perhitungan PKP bisa terjadi karena melibatkan berbagai macam penyesuaian, seperti penyesuaian penghasilan dan penyesuaian biaya.

Kesulitan dalam Penyesuaian

Laporan laba rugi fiskal memerlukan berbagai macam penyesuaian agar sesuai dengan ketentuan perpajakan. Kesulitan dalam penyesuaian bisa muncul karena:

- Adanya banyak jenis penyesuaian yang harus dilakukan.

- Kesulitan dalam memahami dan menerapkan aturan penyesuaian.

- Perubahan aturan perpajakan yang dapat mengubah jenis dan cara penyesuaian.

Sebagai contoh, penyesuaian penghasilan kena pajak (PKP) dapat melibatkan penyesuaian penghasilan, penyesuaian biaya, dan penyesuaian lainnya. Kesulitan dalam menerapkan aturan penyesuaian bisa terjadi karena aturan penyesuaian yang kompleks dan beragam.

Solusi dan Strategi untuk Mengatasi Kesulitan

Untuk mengatasi kesulitan dalam menyusun laporan laba rugi fiskal, berikut beberapa solusi dan strategi yang dapat diterapkan:

- Memahami aturan perpajakan yang berlaku.

- Menggunakan software akuntansi yang terintegrasi dengan sistem perpajakan.

- Mengkonsultasikan dengan ahli pajak.

- Melakukan pelatihan dan pengembangan untuk meningkatkan pengetahuan dan keterampilan dalam menyusun laporan laba rugi fiskal.

Dengan memahami aturan perpajakan, menggunakan software akuntansi yang terintegrasi dengan sistem perpajakan, dan berkonsultasi dengan ahli pajak, perusahaan dapat meminimalisir kesalahan dalam menyusun laporan laba rugi fiskal. Pelatihan dan pengembangan juga penting untuk meningkatkan pengetahuan dan keterampilan dalam menyusun laporan laba rugi fiskal.

Rekomendasi dan Saran

Memahami laporan laba rugi fiskal merupakan aspek penting bagi pelaku bisnis dan individu. Namun, tidak semua orang memahami dengan baik konsep dan penerapannya dalam praktik. Oleh karena itu, berikut beberapa rekomendasi dan saran untuk meningkatkan pemahaman tentang laporan laba rugi fiskal.

Pentingnya Literasi Keuangan

Literasi keuangan adalah kemampuan untuk memahami dan mengelola keuangan pribadi dan bisnis. Dalam konteks laporan laba rugi fiskal, literasi keuangan berperan penting dalam membantu individu dan pelaku bisnis untuk:

- Menganalisis dan memahami informasi keuangan yang disajikan dalam laporan laba rugi fiskal.

- Membuat keputusan bisnis yang tepat berdasarkan data keuangan yang akurat.

- Mengembangkan strategi keuangan yang efektif untuk mencapai tujuan bisnis.

- Menghindari kesalahan dalam pelaporan keuangan dan meminimalkan risiko hukum.

Pemungkas

Membuat laporan laba rugi fiskal memang membutuhkan ketelitian dan pemahaman yang baik. Namun, dengan memahami dasar-dasarnya, Anda dapat mengelola keuangan perusahaan dengan lebih baik dan memenuhi kewajiban pajak dengan benar. Jangan ragu untuk mempelajari lebih lanjut tentang laporan ini dan berkonsultasi dengan ahli jika Anda membutuhkan bantuan.

{kind=link}