Contoh soal jurnal penyesuaian sewa dibayar dimuka – Pernahkah Anda bertanya-tanya bagaimana pencatatan sewa dibayar dimuka dalam jurnal penyesuaian? Sewa dibayar dimuka merupakan transaksi yang umum di berbagai jenis bisnis, mulai dari persewaan properti hingga jasa. Dalam praktiknya, pencatatan sewa dibayar dimuka memerlukan pemahaman yang baik mengenai jurnal penyesuaian untuk memastikan laporan keuangan akurat.

Melalui contoh soal, kita akan menjelajahi langkah-langkah pencatatan, memahami tujuan jurnal penyesuaian, dan mempelajari bagaimana sewa dibayar dimuka memengaruhi laporan keuangan. Artikel ini akan membahas berbagai skenario dan variasi periode sewa, tanggal pembayaran, dan nilai sewa, memberikan gambaran yang komprehensif tentang jurnal penyesuaian sewa dibayar dimuka.

Pengertian Sewa Dibayar Dimuka

Sewa dibayar dimuka merupakan pembayaran sewa yang dilakukan sebelum masa sewa dimulai. Pembayaran ini umumnya dilakukan untuk jangka waktu tertentu, misalnya bulanan, triwulan, semester, atau tahunan.

Contoh soal jurnal penyesuaian sewa dibayar dimuka biasanya melibatkan penyesuaian akun sewa di akhir periode akuntansi. Misalnya, perusahaan menyewa kantor selama setahun dan membayar sewa sebesar Rp12.000.000 di muka. Nah, untuk menghitung penyesuaiannya, kita perlu membagi total sewa dengan jumlah bulan dalam setahun.

Setelah itu, kita bisa mencocokkan jumlah yang sudah digunakan dengan jumlah yang masih tersisa. Ingat, konsep penyesuaian ini mirip dengan contoh soal keseimbangan pasar contoh soal keseimbangan pasar , di mana kita mencari titik temu antara permintaan dan penawaran. Dalam hal ini, kita mencari titik temu antara sewa yang sudah digunakan dan sewa yang masih tersisa untuk menentukan penyesuaian yang tepat.

Contoh Sewa Dibayar Dimuka

Misalnya, Anda menyewa sebuah ruangan kantor untuk jangka waktu 1 tahun dengan biaya sewa Rp10.000.000 per tahun. Anda melakukan pembayaran sewa di muka untuk 1 tahun penuh pada awal masa sewa. Artinya, Anda membayar Rp10.000.000 di awal, meskipun Anda baru akan mulai menggunakan ruangan tersebut pada bulan berikutnya.

Rumus Perhitungan Sewa Dibayar Dimuka

Sewa Dibayar Dimuka = Biaya Sewa Per Periode x Jumlah Periode

Jurnal Penyesuaian Sewa Dibayar Dimuka

Jurnal penyesuaian sewa dibayar dimuka merupakan salah satu jurnal penyesuaian yang penting dalam akuntansi. Jurnal ini dibuat untuk menyesuaikan akun sewa yang telah dibayar dimuka dengan periode akuntansi yang bersangkutan. Sewa dibayar dimuka terjadi ketika suatu perusahaan membayar sewa untuk jangka waktu yang lebih lama daripada periode akuntansi saat ini.

Tujuan Jurnal Penyesuaian Sewa Dibayar Dimuka

Tujuan utama dari jurnal penyesuaian sewa dibayar dimuka adalah untuk mencatat biaya sewa yang telah digunakan dalam periode akuntansi saat ini. Dengan demikian, laporan keuangan dapat menunjukkan biaya sewa yang tepat dan tidak terjadi pembengkokan atau pemalsuan data.

Format Jurnal Penyesuaian Sewa Dibayar Dimuka

Jurnal penyesuaian sewa dibayar dimuka melibatkan beberapa akun yang terlibat. Berikut adalah format umum jurnal penyesuaian sewa dibayar dimuka:

- Debit: Beban Sewa

- Kredit: Sewa Dibayar Dimuka

Nilai debit dan kredit pada jurnal penyesuaian ini sama dengan nilai sewa yang telah digunakan dalam periode akuntansi saat ini.

Contoh Kasus Jurnal Penyesuaian Sewa Dibayar Dimuka

Berikut adalah contoh kasus jurnal penyesuaian sewa dibayar dimuka:

| Tanggal | Deskripsi | Debit | Kredit |

|---|---|---|---|

| 31 Desember 2023 | Penyesuaian Sewa Dibayar Dimuka | Rp. 1.000.000 | Rp. 1.000.000 |

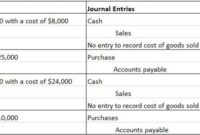

Contoh kasus ini menunjukkan bahwa perusahaan telah membayar sewa sebesar Rp. 12.000.000 untuk jangka waktu 12 bulan yang dimulai pada tanggal 1 Januari 2023. Pada tanggal 31 Desember 2023, perusahaan perlu melakukan penyesuaian karena telah menggunakan sewa selama 12 bulan. Oleh karena itu, nilai debit dan kredit pada jurnal penyesuaian adalah Rp. 1.000.000, yang merupakan nilai sewa yang telah digunakan selama 1 bulan.

Mekanisme Pencatatan Sewa Dibayar Dimuka

Sewa dibayar dimuka merupakan transaksi di mana penyewa membayar biaya sewa untuk periode mendatang sebelum periode tersebut dimulai. Misalnya, penyewa membayar sewa untuk periode tiga bulan mendatang pada awal bulan pertama. Dalam hal ini, perusahaan akan mencatat pendapatan sewa secara bertahap, sesuai dengan periode sewa yang sebenarnya digunakan. Hal ini dilakukan untuk mencerminkan prinsip akuntansi yang menyatakan bahwa pendapatan hanya dicatat saat diperoleh, bukan saat pembayaran diterima.

Langkah-langkah Pencatatan Sewa Dibayar Dimuka

Berikut adalah langkah-langkah pencatatan sewa dibayar dimuka:

- Penerimaan Pembayaran Sewa

Ketika perusahaan menerima pembayaran sewa di muka, perusahaan akan mendebit kas dan mengkredit akun liabilitas, yaitu “Utang Sewa Dibayar Dimuka”.

Contoh: Perusahaan menerima pembayaran sewa sebesar Rp12.000.000 untuk periode tiga bulan, mulai 1 Januari 2023.

Jurnal penyesuaiannya adalah:

Debit: Kas Rp12.000.000

Kredit: Utang Sewa Dibayar Dimuka Rp12.000.000

- Penyesuaian Jurnal pada Akhir Periode

Pada akhir periode akuntansi, perusahaan perlu melakukan penyesuaian untuk mencatat pendapatan sewa yang telah diperoleh. Penyesuaian ini dilakukan untuk mencocokkan pendapatan sewa yang telah diperoleh dengan periode yang telah digunakan.

Contoh: Pada akhir bulan Januari 2023, perusahaan perlu melakukan penyesuaian untuk mencatat pendapatan sewa yang telah diperoleh untuk bulan Januari. Asumsikan sewa bulanan adalah Rp4.000.000.

Jurnal penyesuaiannya adalah:

Debit: Utang Sewa Dibayar Dimuka Rp4.000.000

Kredit: Pendapatan Sewa Rp4.000.000

Contoh Soal Jurnal Penyesuaian Sewa Dibayar Dimuka

Sewa dibayar dimuka merupakan transaksi yang terjadi ketika perusahaan atau perseorangan membayar biaya sewa untuk jangka waktu tertentu di muka. Dalam akuntansi, transaksi ini perlu dicatat dan disesuaikan untuk mencerminkan biaya sewa yang sebenarnya telah digunakan dalam periode akuntansi. Penyesuaian ini dilakukan untuk memastikan bahwa laporan keuangan perusahaan akurat dan mencerminkan kondisi yang sebenarnya.

Jurnal penyesuaian sewa dibayar dimuka merupakan proses pencatatan transaksi yang bertujuan untuk mencocokkan biaya sewa yang sebenarnya telah digunakan dengan periode akuntansi yang sedang berjalan. Penyesuaian ini umumnya dilakukan pada akhir periode akuntansi dan melibatkan pencatatan debit pada akun Beban Sewa dan kredit pada akun Sewa Dibayar Dimuka.

Contoh Soal Jurnal Penyesuaian Sewa Dibayar Dimuka

Berikut ini adalah contoh soal jurnal penyesuaian sewa dibayar dimuka dengan berbagai skenario:

- Skenario 1: Sewa dibayar dimuka untuk jangka waktu satu tahun

- Skenario 2: Sewa dibayar dimuka untuk jangka waktu enam bulan

- Skenario 3: Sewa dibayar dimuka untuk jangka waktu tiga bulan

Misalnya, PT. Maju Jaya menyewa kantor pada tanggal 1 Januari 2023 dengan biaya sewa sebesar Rp12.000.000 per tahun. Pembayaran sewa dilakukan di muka untuk jangka waktu satu tahun.

| Tanggal | Deskripsi | Debit | Kredit |

|---|---|---|---|

| 31 Desember 2023 | Penyesuaian Sewa | Rp10.000.000 | |

| Sewa Dibayar Dimuka | Rp10.000.000 |

Pada tanggal 31 Desember 2023, PT. Maju Jaya perlu melakukan penyesuaian untuk mencatat biaya sewa yang telah digunakan selama periode tersebut. Sejak pembayaran dilakukan pada tanggal 1 Januari 2023, maka biaya sewa yang telah digunakan selama periode tersebut adalah Rp10.000.000 (Rp12.000.000 x 10/12). Jurnal penyesuaian ini mencatat debit pada akun Beban Sewa sebesar Rp10.000.000 dan kredit pada akun Sewa Dibayar Dimuka sebesar Rp10.000.000.

Misalnya, Ibu Sri menyewa sebuah toko pada tanggal 1 Maret 2023 dengan biaya sewa sebesar Rp6.000.000 per tahun. Pembayaran sewa dilakukan di muka untuk jangka waktu enam bulan.

| Tanggal | Deskripsi | Debit | Kredit |

|---|---|---|---|

| 30 September 2023 | Penyesuaian Sewa | Rp3.000.000 | |

| Sewa Dibayar Dimuka | Rp3.000.000 |

Pada tanggal 30 September 2023, Ibu Sri perlu melakukan penyesuaian untuk mencatat biaya sewa yang telah digunakan selama periode tersebut. Sejak pembayaran dilakukan pada tanggal 1 Maret 2023, maka biaya sewa yang telah digunakan selama periode tersebut adalah Rp3.000.000 (Rp6.000.000 x 6/12). Jurnal penyesuaian ini mencatat debit pada akun Beban Sewa sebesar Rp3.000.000 dan kredit pada akun Sewa Dibayar Dimuka sebesar Rp3.000.000.

Misalnya, Pak Budi menyewa sebuah gudang pada tanggal 1 Juli 2023 dengan biaya sewa sebesar Rp4.800.000 per tahun. Pembayaran sewa dilakukan di muka untuk jangka waktu tiga bulan.

| Tanggal | Deskripsi | Debit | Kredit |

|---|---|---|---|

| 30 September 2023 | Penyesuaian Sewa | Rp1.200.000 | |

| Sewa Dibayar Dimuka | Rp1.200.000 |

Pada tanggal 30 September 2023, Pak Budi perlu melakukan penyesuaian untuk mencatat biaya sewa yang telah digunakan selama periode tersebut. Sejak pembayaran dilakukan pada tanggal 1 Juli 2023, maka biaya sewa yang telah digunakan selama periode tersebut adalah Rp1.200.000 (Rp4.800.000 x 3/12). Jurnal penyesuaian ini mencatat debit pada akun Beban Sewa sebesar Rp1.200.000 dan kredit pada akun Sewa Dibayar Dimuka sebesar Rp1.200.000.

Perbedaan Sewa Dibayar Dimuka dan Sewa Dibayar Belakang: Contoh Soal Jurnal Penyesuaian Sewa Dibayar Dimuka

Dalam dunia bisnis, khususnya yang berkaitan dengan sewa aset, terdapat dua skema pembayaran yang umum digunakan: sewa dibayar dimuka dan sewa dibayar belakang. Kedua skema ini memiliki perbedaan yang signifikan dalam hal pencatatan akuntansi, pengakuan pendapatan, dan aliran kas.

Perbedaan Utama

Perbedaan utama antara sewa dibayar dimuka dan sewa dibayar belakang terletak pada waktu pembayarannya. Pada sewa dibayar dimuka, pembayaran dilakukan sebelum periode sewa dimulai, sementara pada sewa dibayar belakang, pembayaran dilakukan setelah periode sewa berakhir. Perbedaan ini memiliki implikasi yang signifikan pada pencatatan akuntansi dan pengakuan pendapatan.

Tabel Perbandingan

| Aspek | Sewa Dibayar Dimuka | Sewa Dibayar Belakang |

|---|---|---|

| Waktu Pembayaran | Sebelum periode sewa dimulai | Setelah periode sewa berakhir |

| Pencatatan Akuntansi | Sewa dibayar dimuka dicatat sebagai aset lancar dan dibebankan secara bertahap selama periode sewa | Sewa dibayar belakang dicatat sebagai biaya pada periode sewa berakhir |

| Pengakuan Pendapatan | Pendapatan sewa diakui secara bertahap selama periode sewa | Pendapatan sewa diakui pada saat pembayaran diterima |

| Aliran Kas | Terjadi pengeluaran kas di awal periode sewa | Terjadi penerimaan kas di akhir periode sewa |

Dampak Sewa Dibayar Dimuka terhadap Laporan Keuangan

Sewa dibayar dimuka merupakan pembayaran sewa untuk periode yang akan datang. Dalam akuntansi, transaksi ini memiliki dampak yang signifikan terhadap laporan keuangan, khususnya laporan laba rugi dan neraca. Memahami dampak sewa dibayar dimuka sangat penting untuk menghasilkan laporan keuangan yang akurat dan mencerminkan kondisi keuangan perusahaan secara tepat.

Dampak Sewa Dibayar Dimuka terhadap Laporan Laba Rugi

Sewa dibayar dimuka tidak langsung memengaruhi laporan laba rugi pada periode pembayaran. Hal ini dikarenakan biaya sewa sebenarnya baru akan diakui secara bertahap sesuai dengan periode manfaat penggunaan aset yang disewa. Pada saat pembayaran sewa di muka, biaya sewa dicatat sebagai aset lancar (sewa dibayar dimuka). Kemudian, biaya sewa yang sudah digunakan untuk periode tertentu akan dibebankan ke laporan laba rugi.

Dampak Sewa Dibayar Dimuka terhadap Neraca

Sewa dibayar dimuka memiliki dampak yang jelas pada neraca. Pada saat pembayaran sewa di muka, akun “Sewa Dibayar Dimuka” akan meningkat di sisi aset, sementara akun kas akan berkurang di sisi aset. Akun “Sewa Dibayar Dimuka” akan berkurang secara bertahap seiring dengan berakhirnya periode penggunaan aset yang disewa, dan nilai tersebut akan dibebankan ke laporan laba rugi sebagai biaya sewa.

Ilustrasi Dampak Sewa Dibayar Dimuka terhadap Laporan Keuangan

Sebagai contoh, PT. Maju Jaya menyewa sebuah kantor dengan biaya sewa Rp12.000.000 per tahun. PT. Maju Jaya membayar sewa selama 2 tahun di muka pada tanggal 1 Januari 2023. Berikut adalah dampak transaksi ini terhadap laporan keuangan PT. Maju Jaya:

| Tanggal | Akun | Debit | Kredit | Keterangan |

|---|---|---|---|---|

| 1 Januari 2023 | Sewa Dibayar Dimuka | Rp24.000.000 | Pembayaran sewa 2 tahun di muka | |

| Kas | Rp24.000.000 | |||

| 31 Desember 2023 | Biaya Sewa | Rp12.000.000 | Beban sewa untuk tahun 2023 | |

| Sewa Dibayar Dimuka | Rp12.000.000 | |||

| 31 Desember 2024 | Biaya Sewa | Rp12.000.000 | Beban sewa untuk tahun 2024 | |

| Sewa Dibayar Dimuka | Rp12.000.000 |

Pada tanggal 1 Januari 2023, akun “Sewa Dibayar Dimuka” meningkat sebesar Rp24.000.000, dan akun “Kas” berkurang sebesar Rp24.000.000. Pada akhir tahun 2023 dan 2024, akun “Biaya Sewa” dibebankan sebesar Rp12.000.000 per tahun, dan akun “Sewa Dibayar Dimuka” berkurang sebesar Rp12.000.000 per tahun.

Poin Penting dalam Pencatatan Sewa Dibayar Dimuka

- Pastikan periode manfaat penggunaan aset yang disewa terdefinisi dengan jelas. Hal ini akan membantu dalam menentukan besarnya biaya sewa yang dibebankan setiap periode.

- Buatlah pencatatan yang rapi dan akurat untuk setiap transaksi sewa dibayar dimuka. Catatan ini akan memudahkan dalam menghitung dan membebankan biaya sewa yang tepat di setiap periode.

- Lakukan penyesuaian pada akhir periode akuntansi untuk membebankan biaya sewa yang sudah digunakan. Penyesuaian ini akan memastikan bahwa laporan keuangan mencerminkan kondisi keuangan perusahaan secara tepat.

Penerapan Sewa Dibayar Dimuka dalam Bisnis

Sewa dibayar dimuka merupakan metode pembayaran yang umum diterapkan dalam berbagai jenis bisnis. Dalam sistem ini, penyewa melakukan pembayaran sejumlah uang di muka untuk periode tertentu, yang kemudian akan digunakan untuk mendapatkan hak akses terhadap aset atau layanan yang disewakan. Metode ini memiliki berbagai manfaat dan kelemahan yang perlu dipertimbangkan oleh para pelaku bisnis.

Penerapan Sewa Dibayar Dimuka dalam Berbagai Jenis Bisnis

Sistem sewa dibayar dimuka memiliki penerapan yang luas di berbagai jenis bisnis, berikut beberapa contohnya:

- Bisnis Persewaan Properti: Dalam bisnis persewaan properti, sewa dibayar dimuka umumnya diterapkan untuk periode bulanan atau tahunan. Penyewa melakukan pembayaran di awal periode sewa, dan kemudian mendapatkan hak untuk menggunakan properti tersebut selama periode yang telah ditentukan. Contohnya, seorang individu yang menyewa apartemen atau rumah akan melakukan pembayaran sewa di muka setiap bulan atau tahun.

- Bisnis Jasa: Sewa dibayar dimuka juga diterapkan dalam bisnis jasa, terutama untuk jasa yang sifatnya berkelanjutan atau membutuhkan periode waktu tertentu. Misalnya, perusahaan yang menyediakan layanan internet atau telepon seluler seringkali meminta pelanggan untuk melakukan pembayaran di muka untuk periode tertentu, seperti bulanan atau tahunan.

- Bisnis Perdagangan: Dalam bisnis perdagangan, sewa dibayar dimuka dapat diterapkan untuk berbagai macam barang atau jasa. Misalnya, perusahaan yang menjual perangkat lunak atau aplikasi mobile dapat meminta pelanggan untuk melakukan pembayaran di muka untuk mendapatkan lisensi penggunaan software atau aplikasi tersebut.

Manfaat Sewa Dibayar Dimuka bagi Bisnis

Penerapan sistem sewa dibayar dimuka memberikan sejumlah manfaat bagi bisnis, di antaranya:

- Aliran Kas yang Stabil: Sewa dibayar dimuka memberikan aliran kas yang stabil bagi bisnis, karena perusahaan telah menerima pembayaran di muka untuk periode tertentu. Hal ini dapat membantu bisnis dalam merencanakan keuangan dan investasi di masa depan.

- Meningkatkan Pendapatan: Dalam beberapa kasus, bisnis dapat menawarkan diskon atau insentif bagi pelanggan yang melakukan pembayaran sewa di muka. Hal ini dapat mendorong pelanggan untuk melakukan pembayaran di muka, sehingga meningkatkan pendapatan bisnis.

- Menghindari Risiko Kehilangan Pelanggan: Sewa dibayar dimuka dapat membantu bisnis untuk menghindari risiko kehilangan pelanggan, karena pelanggan telah melakukan pembayaran di muka untuk periode tertentu.

Kerugian Sewa Dibayar Dimuka bagi Bisnis

Di sisi lain, sistem sewa dibayar dimuka juga memiliki beberapa kelemahan, antara lain:

- Risiko Pembatalan: Jika pelanggan membatalkan kontrak sewa sebelum periode sewa berakhir, bisnis dapat mengalami kerugian karena telah menerima pembayaran di muka.

- Tantangan dalam Manajemen Keuangan: Bisnis perlu memastikan bahwa dana yang diterima dari sewa dibayar dimuka dikelola dengan baik dan digunakan secara efektif untuk mendukung operasional bisnis.

- Persaingan dengan Sistem Pembayaran Lain: Sistem sewa dibayar dimuka mungkin tidak selalu menjadi pilihan yang paling menarik bagi pelanggan, terutama jika ada sistem pembayaran lain yang lebih fleksibel atau terjangkau.

Peraturan Perpajakan Terkait Sewa Dibayar Dimuka

Sewa dibayar dimuka merupakan praktik umum dalam berbagai transaksi, terutama dalam dunia bisnis. Dalam konteks perpajakan, pengaturan sewa dibayar dimuka memiliki aturan khusus yang perlu dipahami dengan baik agar kewajiban pajak terpenuhi dengan benar.

Peraturan Perpajakan Terkait Sewa Dibayar Dimuka

Peraturan perpajakan terkait sewa dibayar dimuka diatur dalam berbagai peraturan perundang-undangan, seperti UU PPh dan Peraturan Menteri Keuangan (PMK) terkait Pajak Penghasilan. Aturan ini bertujuan untuk memastikan bahwa penghasilan dari sewa dibayar dimuka dikenakan pajak pada periode yang tepat, yaitu saat penghasilan tersebut terjadi.

Contoh Penerapan Peraturan Perpajakan

Misalnya, sebuah perusahaan A menyewakan gedung kepada perusahaan B selama 1 tahun dengan nilai sewa Rp 120.000.000. Perusahaan B melakukan pembayaran sewa di muka pada tanggal 1 Januari 2023. Dalam hal ini, perusahaan A wajib melaporkan dan membayar pajak penghasilan atas sewa yang diterima sebesar Rp 120.000.000 pada tahun 2023, meskipun perusahaan B baru akan menggunakan gedung tersebut selama 1 tahun.

Poin Penting dalam Aspek Perpajakan

- Penghasilan Sewa Terjadi Saat Penerimaan: Penghasilan sewa dibayar dimuka dianggap terjadi saat perusahaan A menerima pembayaran sewa, bukan saat perusahaan B mulai menggunakan gedung.

- Masa Pajak: Perusahaan A wajib melaporkan dan membayar pajak penghasilan atas sewa dibayar dimuka pada masa pajak saat pembayaran sewa diterima. Dalam contoh di atas, masa pajak perusahaan A adalah tahun 2023.

- Pencatatan yang Jelas: Penting untuk mencatat secara jelas dan terstruktur setiap transaksi sewa dibayar dimuka, termasuk tanggal pembayaran, nilai sewa, masa sewa, dan identitas penyewa. Pencatatan yang baik akan memudahkan dalam pelaporan pajak dan menghindari kesalahan.

Kesimpulan dan Saran

Pembahasan mengenai sewa dibayar dimuka telah memberikan pemahaman tentang bagaimana transaksi ini mempengaruhi pencatatan akuntansi. Konsep ini penting untuk dipahami karena menyangkut pengakuan pendapatan dan biaya yang tidak terjadi secara bersamaan.

Kesimpulan

Sewa dibayar dimuka merupakan suatu transaksi di mana penyewa membayar sejumlah uang untuk penggunaan aset dalam jangka waktu tertentu di masa depan. Pada saat pembayaran, penyewa mencatat aset lancar berupa “Sewa Dibayar Dimuka” yang kemudian akan dicatat sebagai biaya sewa selama periode penggunaan aset tersebut.

Saran, Contoh soal jurnal penyesuaian sewa dibayar dimuka

Berikut beberapa saran untuk memahami dan menerapkan konsep sewa dibayar dimuka:

- Pahami dengan baik definisi sewa dibayar dimuka dan perbedaannya dengan sewa yang dibayar setiap bulan.

- Perhatikan jangka waktu penggunaan aset yang telah disepakati dalam kontrak sewa.

- Hitunglah biaya sewa per periode dengan membagi total sewa yang dibayar dimuka dengan jumlah periode penggunaan.

- Catat biaya sewa sebagai beban selama periode penggunaan aset tersebut.

- Perhatikan bahwa pencatatan sewa dibayar dimuka akan mempengaruhi laba rugi dan neraca perusahaan.

Kesimpulan

Memahami jurnal penyesuaian sewa dibayar dimuka adalah langkah penting dalam menjaga akurasi laporan keuangan. Dengan memahami konsep ini, Anda dapat mencatat transaksi sewa dengan tepat, menghindari kesalahan dalam laporan keuangan, dan memastikan bisnis Anda berjalan dengan baik.

{kind=link}