Pernahkah Anda bertanya-tanya bagaimana bank menentukan bunga yang Anda terima atau bayarkan? Atau mungkin Anda ingin menghitung sendiri berapa bunga yang akan Anda dapatkan dari tabungan Anda? Nah, ‘Cara Menghitung Persen Bunga Bank’ akan membantu Anda memahami proses perhitungan bunga bank dengan mudah. Artikel ini akan membahas berbagai jenis bunga, rumus perhitungan, faktor-faktor yang memengaruhi bunga, dan memberikan contoh kasus untuk membantu Anda memahami konsep ini secara praktis.

Mempelajari cara menghitung bunga bank tidak hanya bermanfaat untuk memahami keuangan pribadi Anda, tetapi juga dapat membantu Anda dalam membuat keputusan finansial yang lebih bijak. Dengan memahami mekanisme bunga, Anda dapat memilih produk perbankan yang sesuai dengan kebutuhan dan tujuan keuangan Anda.

Pengertian Bunga Bank

Bunga bank adalah imbalan yang diberikan oleh bank kepada nasabah yang menyimpan uangnya di bank atau biaya yang dibebankan oleh bank kepada nasabah yang meminjam uang dari bank. Bunga bank merupakan salah satu bentuk keuntungan bagi bank dan merupakan sumber pendapatan utama bagi bank.

Cara Menghitung Bunga Bank, Cara menghitung persen bunga bank

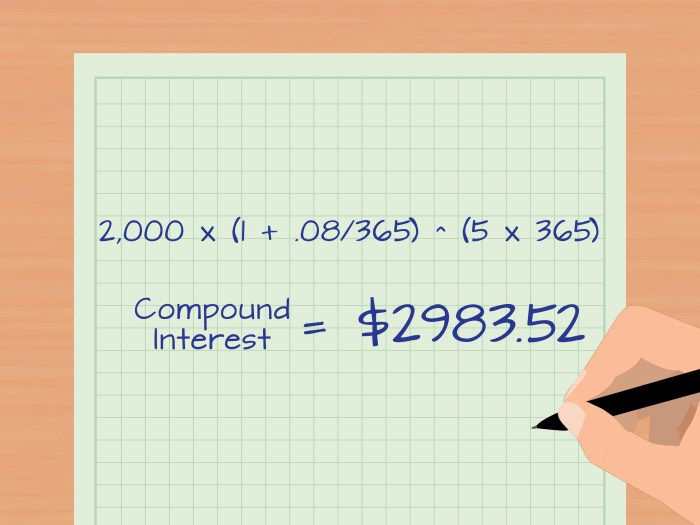

Cara menghitung bunga bank dapat dilakukan dengan beberapa metode, salah satunya dengan rumus:

Bunga = (Pokok x Suku Bunga x Waktu) / 100

Dimana:

- Bunga adalah besarnya bunga yang diperoleh atau dibayarkan

- Pokok adalah jumlah uang yang disimpan atau dipinjam

- Suku Bunga adalah persentase bunga yang diterapkan

- Waktu adalah jangka waktu simpanan atau pinjaman

Sebagai contoh, jika Anda menabung Rp 10.000.000 di bank dengan suku bunga 5% per tahun, maka bunga yang Anda dapatkan setelah 1 tahun adalah:

Bunga = (Rp 10.000.000 x 5% x 1 tahun) / 100 = Rp 500.000

Artinya, Anda akan mendapatkan bunga sebesar Rp 500.000 setelah 1 tahun.

Manfaat Bunga Bank

Bunga bank memiliki manfaat bagi nasabah, antara lain:

- Meningkatkan nilai tabungan: Bunga bank akan menambah nilai tabungan Anda secara berkala. Semakin tinggi suku bunga, semakin cepat nilai tabungan Anda meningkat.

- Mendapatkan keuntungan dari pinjaman: Jika Anda meminjam uang dari bank, bunga yang Anda bayarkan merupakan biaya atas penggunaan dana tersebut. Namun, bunga yang dibayarkan dapat diimbangi dengan keuntungan yang diperoleh dari investasi atau usaha yang menggunakan dana tersebut.

- Sebagai sumber pendapatan: Bagi nasabah yang memiliki deposito atau investasi lain di bank, bunga bank dapat menjadi sumber pendapatan tambahan.

Faktor-Faktor yang Mempengaruhi Bunga Bank: Cara Menghitung Persen Bunga Bank

Besarnya bunga bank yang dikenakan pada pinjaman atau ditawarkan pada tabungan tidaklah tetap dan dapat bervariasi. Ada beberapa faktor yang memengaruhi besarnya bunga bank, baik dari sisi bank maupun dari sisi nasabah.

Kebijakan Bank Sentral

Kebijakan Bank Sentral, khususnya suku bunga acuan, memiliki pengaruh besar terhadap bunga bank. Ketika Bank Sentral menaikkan suku bunga acuan, bank-bank cenderung menaikkan bunga pinjaman mereka untuk menjaga profitabilitas mereka. Sebaliknya, ketika suku bunga acuan diturunkan, bank-bank cenderung menurunkan bunga pinjaman mereka.

Risiko Kredit

Risiko kredit merupakan faktor penting yang memengaruhi besarnya bunga bank. Risiko kredit mengacu pada kemungkinan nasabah gagal melunasi pinjamannya. Semakin tinggi risiko kredit nasabah, semakin tinggi pula bunga pinjaman yang akan dikenakan.

- Contoh: Seorang nasabah dengan riwayat kredit yang buruk, seperti sering terlambat membayar tagihan, akan dikenakan bunga pinjaman yang lebih tinggi dibandingkan dengan nasabah dengan riwayat kredit yang baik.

Likuiditas Bank

Likuiditas bank mengacu pada kemampuan bank untuk memenuhi kewajiban keuangannya. Ketika bank memiliki likuiditas yang rendah, mereka cenderung menaikkan bunga pinjaman untuk menarik dana lebih banyak. Sebaliknya, ketika bank memiliki likuiditas yang tinggi, mereka cenderung menurunkan bunga pinjaman untuk mendorong penyaluran kredit.

Tingkat Inflasi

Tingkat inflasi merupakan perubahan harga barang dan jasa secara umum. Ketika tingkat inflasi tinggi, bank cenderung menaikkan bunga pinjaman untuk melindungi nilai uang mereka dari erosi akibat inflasi.

Permintaan dan Penawaran Kredit

Permintaan dan penawaran kredit juga memengaruhi besarnya bunga bank. Ketika permintaan kredit tinggi, bank cenderung menaikkan bunga pinjaman untuk mengendalikan jumlah pinjaman yang disalurkan. Sebaliknya, ketika penawaran kredit tinggi, bank cenderung menurunkan bunga pinjaman untuk menarik lebih banyak peminjam.

Biaya Operasional Bank

Biaya operasional bank, seperti gaji karyawan, biaya sewa, dan biaya administrasi, juga memengaruhi besarnya bunga bank. Semakin tinggi biaya operasional bank, semakin tinggi pula bunga pinjaman yang dikenakan untuk menutup biaya tersebut.

Kompetisi Antar Bank

Kompetisi antar bank juga memengaruhi besarnya bunga bank. Ketika persaingan antar bank ketat, bank cenderung menurunkan bunga pinjaman untuk menarik lebih banyak nasabah. Sebaliknya, ketika persaingan antar bank rendah, bank cenderung menaikkan bunga pinjaman.

Jangka Waktu Pinjaman

Jangka waktu pinjaman juga memengaruhi besarnya bunga bank. Semakin lama jangka waktu pinjaman, semakin tinggi bunga yang dikenakan. Hal ini karena bank menanggung risiko lebih lama dalam jangka waktu yang lebih panjang.

Besarnya Pinjaman

Besarnya pinjaman juga memengaruhi besarnya bunga bank. Semakin besar pinjaman, semakin rendah bunga yang dikenakan. Hal ini karena bank menanggung risiko lebih kecil dalam pinjaman yang lebih besar.

Tujuan Penggunaan Pinjaman

Tujuan penggunaan pinjaman juga dapat memengaruhi besarnya bunga bank. Beberapa bank menawarkan bunga yang lebih rendah untuk pinjaman yang digunakan untuk tujuan produktif, seperti usaha.

Ringkasan Terakhir

Dengan memahami cara menghitung persen bunga bank, Anda dapat membuat keputusan finansial yang lebih cerdas dan memaksimalkan keuntungan dari investasi Anda. Ingat, bunga merupakan salah satu faktor penting dalam dunia keuangan, dan dengan pemahaman yang baik, Anda dapat mengelola keuangan Anda dengan lebih efektif.

{kind=link}