Bayangkan dunia tanpa jaminan finansial saat menghadapi risiko seperti bencana alam, kecelakaan, atau kematian. Di masa lampau, itulah kenyataan yang dihadapi manusia. Namun, seiring berjalannya waktu, muncullah sebuah konsep revolusioner yang mengubah cara manusia menghadapi ketidakpastian: asuransi. Sejarah asuransi dunia adalah kisah panjang tentang bagaimana manusia berusaha melindungi diri dari risiko, menciptakan sistem yang memberikan ketenangan dan keamanan finansial. Perjalanan ini dimulai dari praktik sederhana di peradaban kuno hingga berkembang menjadi industri global yang kompleks dengan beragam jenis dan layanan.

Asuransi telah menjadi pilar penting dalam perekonomian modern, menawarkan perlindungan bagi individu, bisnis, dan masyarakat. Dari asuransi laut di masa lampau hingga asuransi digital di era modern, perkembangan asuransi mencerminkan adaptasi manusia terhadap perubahan zaman dan kebutuhan yang terus berkembang. Mari kita telusuri sejarah asuransi dunia dan menjelajahi bagaimana asuransi berperan penting dalam membentuk dunia yang kita kenal saat ini.

Asuransi di Abad Pertengahan dan Renaisans

Asuransi, yang telah muncul dalam bentuk sederhana di masa Yunani Kuno dan Romawi, mengalami perkembangan yang signifikan selama Abad Pertengahan dan Renaisans. Periode ini ditandai dengan peningkatan perdagangan laut, yang membawa risiko baru bagi para pedagang. Asuransi laut muncul sebagai mekanisme untuk mengelola risiko ini, dan dengan cepat berkembang menjadi bentuk asuransi lainnya.

Peran Asuransi dalam Perdagangan Laut

Perdagangan laut pada Abad Pertengahan dan Renaisans sangat penting bagi pertumbuhan ekonomi Eropa. Kapal-kapal membawa barang-barang berharga dari berbagai penjuru dunia, seperti rempah-rempah, sutra, dan barang-barang mewah lainnya. Namun, perjalanan laut penuh dengan bahaya, seperti badai, bajak laut, dan perang. Risiko kehilangan kargo sangat tinggi, dan para pedagang menghadapi kerugian besar jika kapal mereka tenggelam atau dijarah.

Asuransi laut muncul sebagai solusi untuk mengelola risiko ini. Para pedagang akan membayar premi kepada asuransiwan, yang akan menanggung sebagian atau seluruh kerugian jika terjadi kecelakaan. Sistem ini memungkinkan para pedagang untuk mengurangi risiko dan melanjutkan perdagangan tanpa takut kehilangan seluruh modal mereka.

Perkembangan Asuransi Laut

Perkembangan asuransi laut di masa ini ditandai dengan munculnya lembaga dan aturan yang mengatur praktik asuransi. Berikut beberapa contohnya:

- Kontrak Asuransi Laut: Kontrak asuransi laut yang tertulis mulai muncul pada abad ke-14, menetapkan dengan jelas persyaratan dan kondisi asuransi. Kontrak ini mencantumkan rincian kapal, kargo, rute perjalanan, dan jumlah premi yang dibayarkan.

- Lembaga Asuransi: Di beberapa kota pelabuhan di Eropa, muncul lembaga asuransi yang khusus menangani asuransi laut. Lembaga ini bertindak sebagai perantara antara para pedagang dan asuransiwan, dan membantu dalam menyelesaikan sengketa.

- Aturan Asuransi: Seiring waktu, aturan dan praktik asuransi laut mulai berkembang. Aturan ini meliputi jenis risiko yang ditanggung, cara menghitung premi, dan proses klaim.

Perkembangan Asuransi di Darat

Asuransi tidak hanya berkembang di bidang maritim, tetapi juga mulai diterapkan di darat. Dua bentuk asuransi utama yang muncul di darat adalah asuransi kebakaran dan asuransi jiwa.

Asuransi Kebakaran

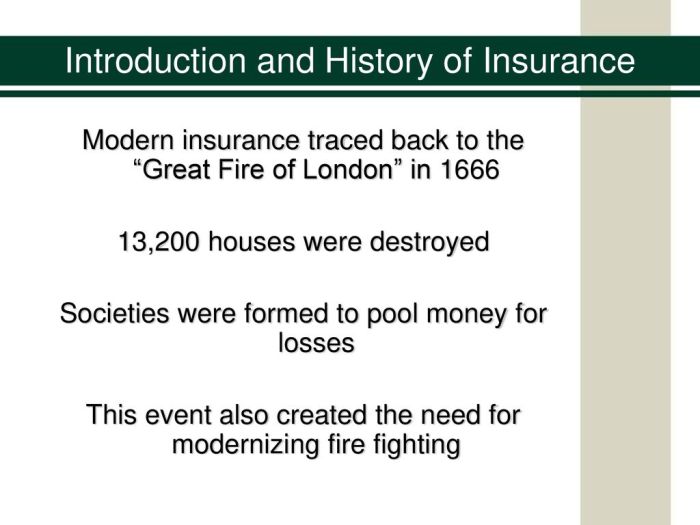

Asuransi kebakaran pertama kali muncul di Eropa pada abad ke-17. Pada masa ini, kota-kota di Eropa mulai dibangun dengan bangunan-bangunan yang terbuat dari kayu, yang sangat rentan terhadap kebakaran. Asuransi kebakaran memberikan perlindungan kepada pemilik properti terhadap kerugian akibat kebakaran.

- Lembaga Asuransi Kebakaran: Lembaga asuransi kebakaran pertama dibentuk di Inggris pada tahun 1667, setelah kebakaran besar di London. Lembaga ini menawarkan perlindungan kepada pemilik properti terhadap risiko kebakaran.

- Perkembangan Asuransi Kebakaran: Seiring waktu, asuransi kebakaran berkembang menjadi bentuk asuransi yang lebih kompleks. Asuransi kebakaran mulai mencakup berbagai risiko, seperti kerusakan akibat gempa bumi dan badai.

Asuransi Jiwa

Asuransi jiwa muncul sebagai bentuk asuransi yang melindungi keluarga dari kerugian finansial akibat kematian pencari nafkah. Asuransi jiwa pertama kali ditawarkan di Inggris pada abad ke-17.

- Lembaga Asuransi Jiwa: Lembaga asuransi jiwa pertama dibentuk di Inggris pada tahun 1696. Lembaga ini menawarkan polis asuransi jiwa yang memberikan pembayaran kepada ahli waris jika tertanggung meninggal dunia.

- Perkembangan Asuransi Jiwa: Asuransi jiwa berkembang pesat pada abad ke-18 dan ke-19. Muncul berbagai jenis polis asuransi jiwa, seperti asuransi jiwa seumur hidup, asuransi jiwa jangka waktu, dan asuransi jiwa campuran.

Revolusi Industri dan Asuransi Modern

Revolusi Industri, yang dimulai pada abad ke-18 dan berlanjut hingga abad ke-19, membawa perubahan besar dalam masyarakat dan ekonomi dunia. Perkembangan teknologi baru, seperti mesin uap dan mesin tenun, mendorong pertumbuhan industri dan perdagangan. Revolusi ini juga berdampak signifikan pada perkembangan asuransi.

Dampak Revolusi Industri pada Asuransi

Revolusi Industri menciptakan kebutuhan baru untuk asuransi. Munculnya pabrik-pabrik dan industri besar meningkatkan risiko kecelakaan kerja dan kerusakan properti. Selain itu, pertumbuhan perdagangan internasional juga memicu kebutuhan asuransi untuk melindungi barang-barang yang dikirim antar negara.

Munculnya Jenis Asuransi Baru, Sejarah asuransi dunia

Revolusi Industri melahirkan jenis-jenis asuransi baru yang dirancang untuk mengatasi risiko-risiko yang muncul di era industri. Beberapa contohnya adalah:

- Asuransi Kecelakaan Kerja: Asuransi ini dirancang untuk melindungi pekerja dari risiko cedera atau kematian akibat kecelakaan kerja.

- Asuransi Kesehatan: Perkembangan industri dan kota-kota besar meningkatkan risiko penyakit dan masalah kesehatan. Asuransi kesehatan memberikan perlindungan finansial bagi orang-orang yang mengalami sakit atau cedera.

- Asuransi Kebakaran: Pabrik-pabrik dan gudang penyimpanan yang penuh dengan bahan mudah terbakar membutuhkan asuransi kebakaran untuk melindungi dari kerugian finansial akibat kebakaran.

Perkembangan Asuransi di Berbagai Negara

Revolusi Industri mendorong perkembangan asuransi di berbagai negara. Di Amerika Serikat, pertumbuhan industri manufaktur dan perdagangan mendorong perkembangan asuransi, terutama asuransi kebakaran dan asuransi laut. Di Eropa, asuransi juga berkembang pesat, terutama di Inggris dan Jerman, yang merupakan pusat industri dan perdagangan pada saat itu.

Asuransi di Amerika Serikat

Di Amerika Serikat, asuransi berkembang pesat seiring dengan pertumbuhan ekonomi dan industri. Asuransi kebakaran menjadi sangat penting untuk melindungi bangunan dan properti dari kebakaran. Asuransi laut juga berkembang untuk melindungi kapal dan kargo dari risiko di laut.

Asuransi di Eropa

Di Eropa, asuransi berkembang di berbagai negara, seperti Inggris, Jerman, dan Prancis. Inggris, sebagai pusat industri dan perdagangan, menjadi pelopor dalam perkembangan asuransi laut dan asuransi kebakaran. Jerman juga menjadi pusat perkembangan asuransi kesehatan dan asuransi kecelakaan kerja. Prancis juga memiliki sejarah asuransi yang panjang, dengan fokus pada asuransi kebakaran dan asuransi properti.

Asuransi di Abad ke-20 dan ke-21

Asuransi telah mengalami transformasi besar-besaran di abad ke-20 dan ke-21. Perkembangan teknologi, globalisasi, dan perubahan sosial telah membentuk kembali cara asuransi ditawarkan dan dikonsumsi. Dari sistem tradisional hingga solusi digital yang inovatif, asuransi telah menjadi bagian integral dari perekonomian global dan kehidupan modern.

Peran Asuransi dalam Perekonomian Global

Asuransi memainkan peran penting dalam perekonomian global dengan memberikan perlindungan finansial terhadap risiko. Dalam konteks global, asuransi membantu menstabilkan ekonomi dengan mengurangi ketidakpastian dan meningkatkan kepercayaan investor. Hal ini memungkinkan investasi yang lebih besar dan mendorong pertumbuhan ekonomi. Selain itu, asuransi juga mendorong perkembangan bisnis dengan memberikan perlindungan terhadap risiko yang mungkin dihadapi perusahaan, seperti bencana alam, kecelakaan, dan tuntutan hukum. Dengan adanya asuransi, perusahaan dapat fokus pada kegiatan inti mereka tanpa harus khawatir dengan risiko yang mungkin merugikan mereka.

Perkembangan Asuransi di Berbagai Bidang

Asuransi telah berkembang pesat di berbagai bidang, termasuk asuransi properti, asuransi kendaraan, dan asuransi jiwa. Berikut adalah beberapa contoh perkembangannya:

- Asuransi Properti: Asuransi properti telah berkembang dari hanya mencakup risiko kebakaran menjadi mencakup berbagai risiko, seperti banjir, gempa bumi, dan terorisme. Perusahaan asuransi juga telah mengembangkan produk asuransi baru, seperti asuransi gempa bumi dan asuransi banjir, untuk memenuhi kebutuhan masyarakat yang semakin kompleks. Selain itu, dengan munculnya teknologi, proses klaim asuransi properti kini menjadi lebih cepat dan mudah dengan memanfaatkan platform digital dan aplikasi mobile.

- Asuransi Kendaraan: Asuransi kendaraan telah menjadi kebutuhan bagi pemilik kendaraan di seluruh dunia. Perkembangan teknologi telah membawa inovasi dalam asuransi kendaraan, seperti penggunaan sistem telematika yang memungkinkan perusahaan asuransi untuk memantau perilaku pengemudi dan memberikan diskon premi kepada pengemudi yang aman. Selain itu, teknologi blockchain juga telah digunakan dalam asuransi kendaraan untuk meningkatkan transparansi dan efisiensi proses klaim.

- Asuransi Jiwa: Asuransi jiwa telah mengalami perkembangan yang signifikan dengan munculnya produk asuransi jiwa yang lebih beragam dan fleksibel. Asuransi jiwa unit link, misalnya, memungkinkan pemegang polis untuk mengalokasikan sebagian premi mereka ke investasi yang dipilih, memberikan keuntungan potensial tambahan. Selain itu, teknologi telah memungkinkan perusahaan asuransi untuk memberikan layanan asuransi jiwa yang lebih personal dan efisien, seperti layanan online dan aplikasi mobile yang memungkinkan calon pemegang polis untuk membandingkan produk dan mengajukan polis secara online.

Pengaruh Teknologi terhadap Perkembangan Asuransi

Teknologi telah menjadi katalis utama dalam perkembangan asuransi di abad ke-20 dan ke-21. Berikut adalah beberapa pengaruh teknologi terhadap perkembangan asuransi:

- Digitalisasi: Asuransi telah mengalami digitalisasi yang pesat, dengan munculnya platform online dan aplikasi mobile yang memungkinkan konsumen untuk membandingkan produk, mengajukan polis, dan mengajukan klaim secara online. Digitalisasi telah meningkatkan efisiensi dan transparansi dalam industri asuransi, serta memberikan pengalaman yang lebih personal dan nyaman bagi konsumen.

- Analisis Data: Teknologi analisis data memungkinkan perusahaan asuransi untuk mengumpulkan dan menganalisis data yang besar, seperti data demografi, data perilaku, dan data klaim. Informasi ini membantu perusahaan asuransi untuk memahami risiko dengan lebih baik, mengembangkan produk yang lebih sesuai dengan kebutuhan konsumen, dan menentukan premi yang lebih akurat.

- Kecerdasan Buatan (AI): AI telah digunakan dalam industri asuransi untuk mengotomatiskan tugas-tugas yang berulang, seperti pemrosesan klaim dan penilaian risiko. AI juga dapat digunakan untuk mendeteksi penipuan dan meningkatkan layanan pelanggan. Dengan kemampuan AI untuk belajar dari data yang besar, AI dapat memberikan rekomendasi yang lebih personal dan akurat kepada konsumen.

- Internet of Things (IoT): IoT telah memungkinkan perusahaan asuransi untuk mengumpulkan data real-time tentang risiko, seperti data dari sensor di kendaraan atau rumah. Data ini dapat digunakan untuk menilai risiko dengan lebih akurat dan memberikan premi yang lebih adil kepada konsumen. Selain itu, IoT dapat digunakan untuk mendeteksi risiko dan mencegah kerugian, seperti dengan mengirimkan peringatan dini tentang kebakaran atau kebocoran.

Asuransi di Era Digital

Revolusi digital telah mengubah hampir setiap aspek kehidupan kita, dan industri asuransi tidak terkecuali. Teknologi digital telah membawa perubahan besar dalam cara orang mengakses dan menggunakan asuransi, menciptakan pengalaman yang lebih cepat, mudah, dan personal.

Platform Asuransi Online dan Aplikasi Mobile

Era digital ditandai dengan munculnya platform asuransi online dan aplikasi mobile yang memungkinkan konsumen untuk membandingkan polis, mendapatkan penawaran, dan membeli asuransi secara online. Platform ini memberikan kemudahan akses, transparansi, dan kecepatan dalam proses pembelian asuransi.

- Contoh platform asuransi online: Di Indonesia, beberapa platform asuransi online yang populer meliputi Lifepal, Qoala, dan Pasar Polis. Platform-platform ini menawarkan berbagai jenis asuransi, mulai dari asuransi kesehatan, jiwa, hingga asuransi kendaraan, dengan fitur pembandingan dan pembelian yang mudah.

- Contoh aplikasi asuransi mobile: Aplikasi mobile seperti GoLife, LinkAja, dan Allianz Eazy memberikan akses mudah bagi pengguna untuk mengelola polis asuransi, mengajukan klaim, dan mendapatkan informasi terkait asuransi. Aplikasi ini dirancang dengan antarmuka yang ramah pengguna dan fitur-fitur yang memudahkan proses pengelolaan asuransi.

Kecerdasan Buatan dan Data Besar dalam Industri Asuransi

Kecerdasan buatan (AI) dan data besar (Big Data) memainkan peran penting dalam transformasi industri asuransi. AI digunakan untuk menganalisis data pelanggan, memprediksi risiko, dan personalisasi produk asuransi. Data besar memungkinkan perusahaan asuransi untuk memahami perilaku pelanggan dan kebutuhan mereka dengan lebih baik, sehingga dapat mengembangkan produk dan layanan yang lebih relevan.

- Analisis Risiko: AI dapat digunakan untuk menganalisis data pelanggan, seperti riwayat kesehatan, kebiasaan berkendara, dan gaya hidup, untuk memprediksi risiko dan menentukan premi asuransi yang lebih akurat.

- Personalisasi Produk: AI dapat digunakan untuk menganalisis preferensi dan kebutuhan pelanggan, sehingga dapat memberikan rekomendasi produk asuransi yang lebih sesuai dengan kebutuhan mereka.

- Deteksi Fraud: AI dapat digunakan untuk mendeteksi pola dan transaksi yang mencurigakan, sehingga dapat mencegah fraud dalam proses klaim asuransi.

Jenis-Jenis Asuransi

Asuransi telah berkembang menjadi sistem yang kompleks yang mencakup berbagai kebutuhan dan risiko. Dalam perjalanan sejarahnya, jenis-jenis asuransi terus berkembang, mengikuti kebutuhan dan perubahan dunia.

Saat ini, ada berbagai jenis asuransi yang dirancang untuk melindungi individu dan bisnis dari berbagai macam risiko.

Jenis-Jenis Asuransi

Berikut ini adalah beberapa jenis asuransi yang umum ditemui:

| Jenis Asuransi | Karakteristik | Manfaat | Contoh Perusahaan Asuransi |

|---|---|---|---|

| Asuransi Kesehatan | Melindungi biaya pengobatan akibat sakit atau kecelakaan. | Menghindari pengeluaran besar untuk biaya pengobatan, memberikan ketenangan jiwa, dan akses ke perawatan kesehatan yang lebih baik. | Aetna, UnitedHealthcare, Humana, Blue Cross Blue Shield, Cigna |

| Asuransi Jiwa | Memberikan santunan kepada ahli waris setelah tertanggung meninggal dunia. | Menjamin masa depan keluarga, melunasi utang, dan memberikan modal untuk kebutuhan keluarga. | Prudential, MetLife, New York Life, Northwestern Mutual, State Farm |

| Asuransi Kendaraan | Melindungi dari risiko kerusakan atau kehilangan kendaraan akibat kecelakaan, pencurian, atau bencana alam. | Menghindari biaya perbaikan atau penggantian kendaraan, memberikan perlindungan finansial, dan memberikan ketenangan jiwa saat berkendara. | Geico, Progressive, State Farm, Allstate, Liberty Mutual |

| Asuransi Properti | Melindungi aset seperti rumah, bangunan, dan properti lainnya dari kerusakan atau kehilangan akibat bencana alam, kebakaran, atau pencurian. | Memberikan perlindungan finansial untuk membangun kembali atau mengganti aset yang rusak atau hilang, dan memberikan ketenangan jiwa bagi pemilik properti. | State Farm, Allstate, Farmers, Nationwide, Liberty Mutual |

| Asuransi Perjalanan | Melindungi dari risiko yang mungkin terjadi selama perjalanan, seperti kehilangan bagasi, pembatalan perjalanan, dan masalah kesehatan. | Memberikan perlindungan finansial untuk biaya tambahan yang tidak terduga, dan memberikan ketenangan jiwa saat bepergian. | AIG, Allianz, Travel Guard, World Nomads, Seven Corners |

Peran Asuransi dalam Masyarakat

Asuransi, sebuah konsep yang mungkin terasa asing bagi sebagian orang, ternyata memiliki peran yang sangat vital dalam kehidupan masyarakat. Seiring dengan perkembangan zaman, asuransi telah menjadi bagian integral dalam kehidupan modern, memberikan rasa aman dan perlindungan yang tak ternilai bagi individu dan keluarga.

Memberikan Rasa Aman dan Perlindungan

Asuransi bekerja seperti jaring pengaman yang melindungi kita dari risiko finansial yang tak terduga. Bayangkan, sebuah keluarga tiba-tiba kehilangan penghasilan utama karena kecelakaan atau penyakit. Asuransi jiwa, misalnya, dapat membantu keluarga tersebut untuk tetap bertahan hidup dan menjaga stabilitas finansial.

Tak hanya itu, asuransi juga melindungi aset kita dari berbagai macam risiko. Asuransi properti, misalnya, dapat membantu kita untuk memulihkan kerugian akibat kebakaran, bencana alam, atau pencurian. Dengan demikian, kita dapat fokus untuk bangkit dan membangun kembali hidup kita tanpa terbebani oleh beban finansial yang berat.

Membantu Masyarakat Menghadapi Risiko dan Ketidakpastian

Kehidupan penuh dengan ketidakpastian. Kita tidak pernah tahu apa yang akan terjadi di masa depan. Asuransi hadir untuk membantu kita dalam menghadapi risiko dan ketidakpastian tersebut. Dengan membayar premi secara berkala, kita mendapatkan jaminan bahwa kita akan terlindungi dari berbagai macam risiko, baik risiko finansial, risiko kesehatan, maupun risiko lainnya.

- Contohnya, asuransi kesehatan membantu kita dalam menanggung biaya pengobatan ketika kita sakit atau mengalami kecelakaan. Tanpa asuransi kesehatan, biaya pengobatan yang mahal dapat menjadi beban yang sangat berat bagi keluarga.

- Asuransi kendaraan, di sisi lain, melindungi kita dari kerugian finansial akibat kecelakaan atau kerusakan kendaraan. Dengan asuransi kendaraan, kita tidak perlu khawatir dengan biaya perbaikan atau penggantian kendaraan yang mahal.

Peran Asuransi dalam Membangun Perekonomian yang Stabil dan Berkembang

Asuransi tidak hanya memberikan perlindungan bagi individu dan keluarga, tetapi juga berperan penting dalam membangun perekonomian yang stabil dan berkembang. Asuransi membantu dalam menstabilkan perekonomian dengan:

- Menciptakan rasa aman dan kepercayaan: Asuransi memberikan rasa aman dan kepercayaan bagi individu dan bisnis, sehingga mendorong mereka untuk berinvestasi dan mengambil risiko yang lebih besar. Hal ini pada akhirnya akan mendorong pertumbuhan ekonomi.

- Meminimalkan risiko: Dengan asuransi, risiko finansial yang dihadapi oleh individu dan bisnis dapat diminimalkan. Hal ini akan menciptakan iklim investasi yang lebih kondusif dan mendorong pertumbuhan ekonomi.

- Sumber pendanaan: Premi asuransi yang terkumpul dapat digunakan untuk membiayai berbagai proyek pembangunan dan infrastruktur. Hal ini akan mendorong pertumbuhan ekonomi dan meningkatkan kesejahteraan masyarakat.

Tantangan dan Peluang di Industri Asuransi: Sejarah Asuransi Dunia

Industri asuransi telah ada selama berabad-abad, berperan penting dalam melindungi individu dan bisnis dari risiko finansial. Namun, dunia terus berubah, dan industri asuransi juga menghadapi tantangan dan peluang baru yang muncul. Tantangan ini berasal dari berbagai faktor, termasuk perubahan iklim, bencana alam, dan penipuan. Sementara itu, peluang baru muncul dari perkembangan teknologi dan peningkatan permintaan asuransi.

Tantangan di Industri Asuransi

Industri asuransi menghadapi berbagai tantangan yang memengaruhi cara mereka beroperasi dan memberikan layanan. Beberapa tantangan utama meliputi:

- Perubahan Iklim: Kenaikan suhu global, perubahan pola cuaca, dan peningkatan frekuensi bencana alam seperti banjir, badai, dan kebakaran hutan telah menyebabkan kerugian asuransi yang lebih tinggi. Hal ini memaksa perusahaan asuransi untuk menilai kembali risiko dan menyesuaikan premi mereka.

- Bencana Alam: Bencana alam seperti gempa bumi, tsunami, dan letusan gunung berapi dapat menyebabkan kerugian yang sangat besar, yang dapat membebani industri asuransi. Perusahaan asuransi harus mengembangkan strategi untuk mengelola risiko ini dan memastikan mereka dapat memenuhi kewajiban mereka kepada tertanggung.

- Penipuan: Penipuan asuransi merupakan masalah serius yang merugikan perusahaan asuransi dan pada akhirnya, para tertanggung. Penipuan dapat terjadi dalam berbagai bentuk, seperti klaim palsu, manipulasi data, dan pencurian identitas.

Adaptasi Industri Asuransi terhadap Tantangan

Industri asuransi telah menunjukkan kemampuan beradaptasi yang tinggi dalam menghadapi tantangan. Beberapa cara mereka beradaptasi meliputi:

- Penggunaan Teknologi: Perusahaan asuransi menggunakan teknologi seperti analitik data, kecerdasan buatan (AI), dan pembelajaran mesin (machine learning) untuk menilai risiko, mendeteksi penipuan, dan mengotomatiskan proses bisnis.

- Manajemen Risiko: Perusahaan asuransi bekerja sama dengan pemerintah dan organisasi lain untuk mengembangkan strategi manajemen risiko yang efektif. Ini termasuk program mitigasi bencana, kampanye kesadaran, dan peraturan yang lebih ketat.

- Pengembangan Produk dan Layanan Baru: Perusahaan asuransi mengembangkan produk dan layanan baru yang lebih disesuaikan dengan kebutuhan tertanggung, seperti asuransi untuk risiko iklim dan asuransi berbasis teknologi.

Peluang di Industri Asuransi

Di tengah tantangan, industri asuransi juga memiliki peluang untuk berkembang dan meningkatkan layanannya. Peluang utama meliputi:

- Perkembangan Teknologi: Perkembangan teknologi seperti internet of things (IoT), blockchain, dan data analytics membuka peluang baru untuk meningkatkan efisiensi, personalisasi, dan pengalaman pelanggan dalam industri asuransi.

- Peningkatan Permintaan Asuransi: Peningkatan kekayaan global, urbanisasi, dan kesadaran akan risiko telah mendorong peningkatan permintaan asuransi di berbagai sektor, seperti asuransi kesehatan, asuransi jiwa, dan asuransi properti.

- Ekspansi Pasar: Pasar asuransi di negara berkembang terus tumbuh, menawarkan peluang baru bagi perusahaan asuransi untuk memperluas bisnis mereka dan menjangkau konsumen baru.

Asuransi di Masa Depan

Industri asuransi, seperti halnya sektor lainnya, sedang mengalami transformasi yang signifikan karena pengaruh teknologi. Inovasi digital telah mengubah cara asuransi dipasarkan, dibeli, dan diklaim, serta membuka peluang baru untuk memberikan layanan yang lebih personal dan efisien.

Pengaruh Teknologi terhadap Industri Asuransi

Teknologi akan memainkan peran kunci dalam membentuk masa depan industri asuransi. Berikut adalah beberapa cara teknologi akan memengaruhi industri ini:

- Otomatisasi: Proses asuransi, mulai dari penawaran hingga klaim, akan semakin otomatis. Teknologi seperti kecerdasan buatan (AI) dan pembelajaran mesin (ML) dapat menganalisis data, memproses klaim, dan memberikan layanan pelanggan yang lebih cepat dan efisien.

- Analisis Data: Asuransi berbasis data memungkinkan perusahaan untuk lebih memahami risiko dan perilaku pelanggan. Data yang dikumpulkan dari berbagai sumber, seperti sensor IoT, data kesehatan, dan media sosial, dapat digunakan untuk mengembangkan produk asuransi yang lebih personal dan premi yang lebih akurat.

- Pengalaman Pelanggan yang Diperkaya: Teknologi seperti chatbot dan asisten virtual akan meningkatkan pengalaman pelanggan dengan memberikan layanan yang lebih cepat, mudah, dan personal.

- Asuransi Berbasis Blockchain: Teknologi blockchain dapat meningkatkan transparansi dan efisiensi dalam industri asuransi dengan menyediakan catatan transaksi yang aman dan terdesentralisasi.

Tren Baru dalam Industri Asuransi

Tren baru dalam industri asuransi muncul sebagai respons terhadap perubahan kebutuhan dan perilaku konsumen serta kemajuan teknologi. Berikut adalah beberapa tren utama:

- Asuransi Berbasis Data: Asuransi berbasis data menggunakan data untuk menilai risiko dan menentukan premi dengan lebih akurat. Data ini dapat dikumpulkan dari berbagai sumber, seperti sensor IoT, data kesehatan, dan riwayat mengemudi. Misalnya, asuransi mobil berbasis data dapat memberikan diskon kepada pengemudi yang memiliki riwayat mengemudi yang aman, berdasarkan data yang dikumpulkan dari sensor di dalam kendaraan.

- Asuransi Terpersonalisasi: Asuransi terpersonalisasi memberikan produk dan layanan yang disesuaikan dengan kebutuhan individu. Perusahaan asuransi menggunakan data pelanggan untuk memahami preferensi dan risiko mereka, sehingga dapat menawarkan produk yang lebih relevan dan bermanfaat. Contohnya, asuransi kesehatan terpersonalisasi dapat memberikan rekomendasi dan program kesehatan yang disesuaikan dengan kondisi kesehatan dan gaya hidup individu.

- Asuransi On-Demand: Asuransi on-demand memungkinkan konsumen untuk membeli asuransi untuk jangka waktu yang lebih pendek, sesuai dengan kebutuhan mereka. Model ini menawarkan fleksibilitas dan nilai yang lebih baik bagi konsumen, terutama untuk produk seperti asuransi perjalanan atau asuransi properti.

Perkembangan Asuransi untuk Memenuhi Kebutuhan Masyarakat di Masa Depan

Industri asuransi perlu terus beradaptasi untuk memenuhi kebutuhan masyarakat di masa depan. Berikut adalah beberapa cara asuransi akan berkembang:

- Fokus pada Pencegahan Risiko: Asuransi akan bergeser dari fokus pada kompensasi kerugian ke pencegahan risiko. Perusahaan asuransi akan menawarkan program dan layanan yang membantu pelanggan mengurangi risiko, seperti program kesehatan preventif atau layanan konsultasi keselamatan.

- Integrasi Teknologi: Integrasi teknologi akan menjadi kunci untuk memberikan layanan yang lebih personal, efisien, dan transparan. Perusahaan asuransi akan menggunakan teknologi untuk meningkatkan proses, membangun hubungan pelanggan yang lebih kuat, dan mengembangkan produk yang lebih inovatif.

- Model Bisnis Baru: Asuransi akan berkembang dengan munculnya model bisnis baru, seperti asuransi berbasis berbagi (peer-to-peer) dan asuransi berbasis komunitas. Model ini menawarkan pilihan yang lebih fleksibel dan terjangkau bagi konsumen.

Penutupan

Sejarah asuransi dunia merupakan bukti nyata bagaimana manusia berusaha mengatasi risiko dan menciptakan sistem yang memberikan ketenangan dan keamanan finansial. Dari praktik sederhana di masa lampau hingga teknologi digital yang mentransformasi industri ini, asuransi terus berkembang untuk memenuhi kebutuhan masyarakat yang dinamis. Di masa depan, asuransi akan terus beradaptasi dengan perubahan teknologi dan kebutuhan baru untuk menjamin kesejahteraan dan stabilitas ekonomi global.

{kind=link}